獲利資金尋找出口 湧入大安區蛋黄核心

當股市站上高原,高資產族群置產焦點為何再度回到城市核心,理由並不複雜。進入年終盤點時刻,2025年台灣整體財經數據交出亮眼成績。根據統計,今年上市櫃公司合計營收規模約達46兆元,台股指數穩定站上三萬點高檔區間,市場資金動能持續放大,法人推估可動用資金的「胃納量」已接近百兆等級。在企業獲利創高、現金股利與資本利得同步釋出的背景下,佈局地產再度成為高資產族群重新部署資產結構的重要窗口。資金部位升高之後,資產配置邏輯正在轉變不同於短線投資人追逐波段,高資產族群此刻更重視的是「資產是否足以穿越時間週期」。在全球政經變動頻仍、金融市場高檔震盪的環境下,如何將帳面獲利轉化為長期穩定的實體資產,成為企業主與資產族群共同的思考方向。觀察市場輪廓,可歸納出三大高資產族群的共通需求。首先是上市櫃企業主與高階主管族群,投資視角已從追求高報酬,轉向重視資產的安全性、穩定性與象徵性,核心地段住宅成為經營成果的實體延伸。其次為股票股利與資本利得族群,在指數高原期選擇獲利落袋,將部分資金轉向不動產以平衡風險,市中心住宅成為資金轉換的首選。第三則是資產配置與傳承規劃者,關注的不只是報酬,而是資產是否具備跨越景氣循環、長期延續的可能性。聚焦城市核心。(圖/業者提供)真正吸納資金的焦點,永遠是「城市核心」房市觀察人士指出,在資金規模放大的同時,市場對「地段價值」的辨識反而更加集中。並非所有房地產都能成為高資產族群的配置選項,真正具備吸納力的,往往同時符合三個條件:城市核心、品牌信任、時間價值。位於捷運大安站信義復興雙軸核心的富邦建設「富藝居」,以大安區千坪基地規模,被視為置產地圖中的代表性標的。座落於台北市最成熟、也最稀缺的大安區核心,完整承接大安雙捷、明星學區、信義商圈與大安森林公園綠意資源,形成高度成熟且難以複製的生活場域。市場分析認為,大安區之所以能長期成為高資產族群共識,不在於短期題材,而在於具備完整城市機能與穩定需求結構。對這波資金動能而言,這樣的地段不需要等待未來發展,本身就是價值基磐。富邦建設富藝居3D模擬示意圖。(圖/業者提供)

法式新古典致敬寶格麗酒店 MUSE金獎建築「聚碩仁玉」優雅登場

在各路品牌建商競逐摩天豪宅的戰場中,位於台中水湳經貿園區內低密度生態住宅區的「聚碩仁玉」,以榮獲2025年美國謬思設計大獎(MUSE DesignAwards)金獎的法式新古典優雅姿態登場,憑藉著區域內稀有的「純2房、零店面、高規格」產品規劃,成為注重生活質感的菁英族群置產焦點。眾所矚目的台中綠美圖去年底開館,台中國際會展中心也正式啟動試營運,被譽為「台灣曼哈頓」的水湳經貿園區,已正式從訴求區域願景的階段,邁入重大建設的價值成長期,且隨著重大建設陸續到位,水湳經貿園區的發展成為「現在進行式」,也讓購屋族對於區域房市前景更具信心。隨著諸多重大建設陸續到位,水湳經貿園區正從訴求願景的「本夢比」階段,迎來發展起飛與價值成長期,為區域房市注入一劑強心針。(圖/聚碩仁玉提供)「聚碩仁玉」現場專案經理劉易杭表示,水湳經貿園區與其他重劃區最大的不同,在於政府採取「建設先行、公園先做」的策略,全區擁有超過50%的公共建設規劃,是政府積極打造的「市中心產官學共榮圈」,如今這些發展利多逐一兌現,在有實質建設進駐的加持下,自然替區域房市注入一劑強心針。此外,相較於前兩年進場的民眾,現在入手最大的優勢,還在於有更多產品可供選擇。由於先前區域新案大多集中在水湳園區的文商段,以及鄰近的單元八,今年則有不少生態段的新案進場,相較於文商段與經貿段多為百貨、飯店或住商混合的高密度大樓,生態段因採低密度、高綠覆規劃,尤其受到自住客青睞。劉易杭指出,為打造優質居住環境,讓住戶擁有更寬敞的天際線與優雅居住尺度,生態段內的基地面積大多都在千坪以內,法規對於社區退縮與綠化等環節,也都有著明確且嚴格的要求。去年生態段土地成交價創下每坪94萬元新高,除了凸顯物以稀為貴的地段價值,房價也因此具備長線支撐力道。在建築美學上,「聚碩仁玉」拒絕複製一般的現代極簡風格,而是融入法式新古典元素,以垂直長序列柱位設計,致敬法國知名的寶格麗酒店,展現建築的立體感與恆久性。「聚碩仁玉」不僅對於建築美學與營造品質堅持講究,更重視居住者的生活體驗,全區採零店面規劃,將優雅的法式生活融入公共空間的設計之中。(3D示意圖/聚碩仁玉提供)全案規劃地上11層、地下3層的獨棟建物,外觀四向均採正面處理,並運用深凹窗設計,不僅增添美感,更能減少日照直曬達到節能效果,同時延長窗框壽命。正是這份對細節的精心規劃,讓「聚碩仁玉」一舉奪下2025年美國謬思設計大獎(MUSE DesignAwards)建築設計類金獎殊榮。除了看得見的美學,結構安全更是「聚碩仁玉」的最大堅持,提出遠高於業界標準的「結構保固25年、防水保固10年」承諾。這份承諾不僅源自於建設公司對於營造品質的信心,更具體展現了對客戶負責且長遠經營的態度,讓住戶直到換屋之前,都能享有居住與生活上全面且完整的保障。產品規劃方面,近年為順應家庭人口數減少,以及市中心房價高漲等趨勢,擁有總價優勢的2房產品雖成為市場主力,但宜居的「舒適2房」卻極度稀缺。有鑑於多數建案將小坪數夾在各樓層中間,造成採光與通風不佳的問題,「聚碩仁玉」是以單層4戶雙梯的舒適尺度,打造25坪的「高質感2房」。住家格局上則做到「戶戶邊間」,全室空間包含客廳、兩間臥室,甚至是兩間衛浴皆有開窗採光,解決傳統2房住家衛浴無開窗的痛點。值得一提的是,「聚碩仁玉」雖是小坪數社區,卻將一樓空間完全留給住戶,採全區零店面規劃,營造出不用出門就能與親友聚會的優質社交場域,享受更純粹的居家隱私。

十年地價翻倍的「安南王」!九份子兼具市區便利與未來商業機能的核心生活圈

如果要選出台南近十年來最「名利雙收」的重劃區,位於安南區的「九份子重劃區」無疑就是答案,從早年一片波光粼粼的漁塭養殖地,到如今成為全台首座低碳示範社區;從一字頭的親民房價,到如今站穩三、四字頭的都會身價,九份子見證台南房市的起飛,更用驚人的土地漲幅與逐步到位的建設,證明了地段價值。九份子指標個案百花齊放!產品力全面升級目前區域在售個案如透天新成屋淳仰律、永龍,預售案太穩森居、皇龍天韻等,均展現了建商對於九份子發展潛力的高度認同,其設計理念皆緊扣九份子獨有的「水岸生態」與「低碳節能」。在全台土地開發日益飽和的當下,這些建案透過大面寬開窗、退縮綠廊以及與水岸紋理呼應的立面設計,將居住空間延伸至戶外的自然景致中。這種結合了城市便利與度假氛圍的居住型態,正是吸引南科新貴與自住家庭願意在此落腳的核心誘因。隨著北外環道路的逐步通車,以及鄰近「商60」北安商業區的開發藍圖逐漸清晰,九份子從單純的「宜居水岸」,未來將進化為兼具交通與生活願景的區域,對於自住家庭而言,這裡不僅是現在的家,更是通往未來的資產保證。數據見證奇蹟:四年漲幅達124.2%根據歷年土地交易資料顯示,2016年重劃初期的抵費地標售,住宅區土地單價約落在每坪1、2字頭左右。台南代銷公會理事長佘光宗提及,當時市場氛圍觀望濃厚,許多台南開發商對於此區域難以想像,反而外地建商大膽願意嘗試。以當年主力產品來看,透天產品仍是多數台南人青睞的物件,目前透天產品則越來越稀缺。根據僑馥建經CTOPMAP當年資料統計,2018年的透天平均成交總價約在 1,507萬元,已經比整體安南區高出不少,對於許多首購族來說,是一個咬牙還能負擔的「透天夢」!佘光宗認為,九份子已經脫離過去生活機能不便的刻板印象,且房價上升也見證了區域的價值。(圖/業者提供)隨著南科強勢崛起,帶動了整個大台南的房地產板塊移動,九份子憑藉著「距離市區最近的重劃區」優勢,吸引了大量南科新貴與市區換屋族。2020年至2022年的房市爆發期,九份子的土地價值出現了驚人的「補漲」與「噴發」,到了2022年中,區內透天厝的平均成交總價已飆升至 3,378萬元,短短四年間漲幅高達 124.2%,反映了營建成本的增加,也揭示了土地原料價格的翻倍。不過,早期的九份子最常被詬病的是「生活機能尚未成熟」,買個便當飲料可能都需要跨橋到海佃路。然而,隨著人口大量移入,商業機能的「完成率」正在加速拼圖。除了重劃區內的全聯、便利商店、診所陸續進駐,九份子真正的商業潛力,來自於周邊強大的「外援」。如北區商圈及海佃商圈,除了菜市場、一般餐飲外,麥當勞、星巴克以及各式採買所需機能,已能滿足九份子居民90%的日常所需。時至今日,九份子的土地行情已不可同日而語,近期的抵費地標售結果顯示,住四、住六土地脫標價來到單坪3字頭,而民間精華地段的住宅用地開價,潤隆甚至以每坪 98萬元購入水岸首排。從最便宜的每坪17萬到98萬,這翻倍的數字背後,代表的是市場對九份子所展現的信心,現在的九份子,已不再是當年的郊區,而是寸土寸金的「安南王」。對於準備在九份子置產的自住家庭而言,市場的波動或許會造成猶豫,但從長遠角度來看,九份子現階段正是「自住兼投資未來機能」的關鍵時間點。從九份子已具備三大優勢來看,區域內環境成熟,生態景觀、公園綠地已到位;九份子國中小雙語學區已是品牌;未來串接北外環四期交通更順暢。鎖定「商60」願景!卡位未來增值核心位於九份子東北側、被譽為「安南區信義計畫區」的「商60」北安商業區,兩者相距不到10分鐘車程,商60的規劃定位為安南區的商業副都心,未來將引進大型商場、辦公大樓與高級飯店,可預期之價格基期更高,這也意味著購屋者能以相對合理的價格進場九份子,鎖定未來繁榮。在地房仲業者潘柏彥提到,在「商60」的加持下,九份子的價值會顯現得更明確。(圖/業者提供)幸福家不動產九份子店店長潘柏彥指出:「九份子最精華的時光還未完全到來。當『商60』的百貨商場、複合式商業大樓拔地而起時,整個生活圈的質感和便利性將大幅躍升。對於自住家庭來說,近繁華、享居家『早進場,未來享便利』是一個不變的法則。」

板南線科技金融業主管 預約迴東騰潛力

深耕北市30年的一線名宅建商東騰機構,曾獲得多個國際設計獎項,包括北投「東騰越」獲得2018London Design Awards,板橋江翠「遇東騰」獲2025年德國IF Design Awards,民權西路站靜巷宅「東騰界」獲2025日本Good Design Award。今年第四季再度攜手「東騰界」建築師趙奕翔推出「迴東騰」,從著名抽象表現主義畫家馬克·羅斯科畫作中提取「土橙色」請日本職人燒製陶磚,打造黑橙色14層人文建築,並利用基地縱深特性,發展出日式「池泉洄游式庭園」,並規劃東騰建案系列首見的日本幽玄美學人文茶屋,在競爭激烈的運校重劃區裡,吸引追求「獨自升級」挑地段、更挑品牌與質感的買家出手收藏。「迴東騰」公設空間導入日式池泉洄游式庭園規劃,從門廳到庭園迴廊、茶屋體現日式幽玄美學意境。(圖片提供/迴東騰)「迴東騰」基地562坪,位於土城頂埔站600公尺距離,運校重劃區內的中央路四段185巷、福寧街角地三面臨路,規劃RC構造14層樓88戶純住社區,與區內大小坪數密集交雜的數百戶大型社區作區隔,建案規畫25~27坪2房雙衛、31坪2+1房與36坪大玄關3+1房,分別展現高坪效、巧奢特色。建案標配建材也全面豪宅化,採用德國頂級廚具品牌LEICHT、德國Hansgrohe龍頭、日本TOTO馬桶及暖風機、瑞典伊萊克斯洗碗機、日本YKK氣密窗。據銷售現場透露,開賣以來以板南線沿線來自南港與土城在地的資訊科技業,與信義計畫區、東區商圈的金融業中高階主管為主力買盤。除了背後有板南線全線近九成捷運生活圈房價破百的價格外溢推力外,「迴東騰」所在的運校重劃區還有3大深具魅力的優勢。板南線為雙北含金量最高捷運線,自土城鴻海總部頂埔站出發,一線串連遠東Tpark園區、新板特區、西區國門台北雙星、東區、大巨蛋信義計畫區、南港經貿園區。(圖片提供/迴東騰)其一它是板南線上最後一塊擁有保護區、水岸、山景視野等親近自然又能心靈沉靜的環境,且街廓棋盤規劃的重劃區;其二是「迴東騰」散步7-10分鐘近藍線端點頂埔站,「從頭有座」直達亞東醫院站谷歌亞馬遜進駐的T-park通訊園區、六鐵共構新板特區、西門國際觀光商圈、北車台北雙星國際門戶、東區SOGO百貨金融圈、松菸誠品24小時大巨蛋商圈、信義計畫區、南港經貿園區。其三則是看好明年三鶯線通車+中工雲宇宙落成,與鴻海、正崴、耀華、鼎創和華南金、國泰人壽、花王等七大商廠辦都更案,將帶動土城產業轉型,站上AI智慧科技浪尖,從板橋T-park園區─永寧科技園區─中工雲宇宙AI園區─頂埔科技園與七大都更案,形成土城AI科技廊道,帶動約5萬名科技人口就業與強勁的居住需求,讓「頂埔」從端點站躍升「通勤+就業+住宅」三合一的微型矽谷城市,「迴東騰」開案正好創造卡位明年新一輪起漲的最後機會。地址:新北市土城區福寧街38號旁(迴東騰接待中心)網址:https://back-to-dongteng.pyct.com.tw電話:02-2268-3688

台南蛋黃區「坐6望7」!自住客群買哪裡才是「最後甜蜜點」?

在台南房價普遍上揚的趨勢下,如何在不犧牲居住品質的前提下,找到價格合理的產品,成為許多自住與首購族群最大的焦慮。東區已坐6望7,較外圍區域來到5字頭,中西區、北區及安平區新案普遍已來到 4 字頭,新案 5 、6字頭不乏少數,高單價不僅讓首購族望而卻步,更何況若為了控制總價得犧牲掉空間格局,也讓購屋族面臨「換新房但空間縮水」的窘境。然而,位於安南區的九份子重劃區,憑藉其極佳的地理位置(一橋之隔即市區)、台灣首座低碳水岸環境社區,以及價格上的相對競爭力,成功在市場上脫穎而出。它雖不是最便宜的,但卻是目前台南市場上,可能最具 CP值(性價比)的自住首選,為渴望優質生活空間的購屋者提供了最後的甜蜜點。回顧九份子從漁塭地蛻變成新興都會區的歷程,僑馥建經曾經在2022年做出一份統計數據:九份子重劃區從 2018 年透天平均總價約 1,507 萬元,到 2022 年飆升至 3,378 萬元,驚人的土地增值速度已奠定了該區的價值基礎;儘管如此,九份子目前的新建大樓價格帶仍維持在 3 字頭中後段,相較於台南其他重點區域,具備顯著的價格優勢。這意味著購屋者能以舊市區最低預算的價格,購得區位僅一橋之隔、且享有水岸與低碳環境優勢的新建案,也讓九份子跳脫了過去安南區的刻板印象,但價格仍保有對首購族的友善性,這正是其市場的甜蜜點所在。九份子高綠覆率,居住在此環境舒適,且房價相對蛋黃區更親民。(圖/業者提供)對於資金相對有限的首購族而言,若堅持在蛋黃區尋找新屋,預算往往只能鎖定小坪數兩房(約 20 坪)或年齡較高的中古屋,但在九份子,首購族可以更輕鬆地以總價 1,500~1,800 萬的預算區間,購買到機能相對完整的 3 房格局,總價門檻相對親民。不僅能享有高綠覆率、環湖步道的優質居住環境,同時區內的九年一貫九份子國中小也成為許多家長夢寐以求的明星學區。這等於是「花蛋白區的錢,享受蛋黃區難得一見的環境品質」。而對於追求居住品質升級的換屋家庭,九份子提供了「同資金換大空間」的機會。換屋族可以利用市區舊屋或舊大樓的資金,在九份子買到景觀優勢的大 3 房或 4 房產品,甚至是優質的透天產品,大幅提升居住的舒適度與家庭活動空間。在九份子,換屋不再是「換新但空間縮水」,而是「空間與品質的雙重升級」。九份子的價值不僅體現在價格上,更在於其已然成熟的軟硬體環境。作為台灣首座低碳示範社區,九份子擁有完整規劃的水岸景觀、高綠覆率和整齊的街廓。這種結合生態、健康與高標準開發的居住氛圍,是台南市其他重劃區難以比擬的。此外,九份子國中小作為明星學區的品牌效應,持續吸引注重教育品質的自住家庭遷入,穩固了區域的人口素質與剛性需求。雖然區內大型商業機能尚在成長中,但一橋之隔即是台南市北區,日常採買與基礎醫療機能皆能迅速滿足,居住便利性已經到位。九份子重劃區內的生活機能逐漸完善。(圖/業者提供)業者認為,九份子現階段仍被視為「甜蜜點」,主要原因在於其環境品質和學區價值已經兌現,但其未來的商業機能與交通效率提升所帶來的增值潛力尚未完全反應在目前的房價上。這使得九份子成為台南市場上,少數能讓購屋族「用合理的價格,買到未來的價值」的區域。對於想在台南圓夢的首購家庭而言,不必盲目追逐蛋黃區的天價,聰明佈局九份子,卡位這波價格與價值之間的平衡點,無疑是實現理想居住品質的機會。

收藏時代逸品!信譽品牌富浤建設 林口新案盛大開工

林口城市發展日趨完善,居住需求已從過往單純的坪數追求,演進為對「生活質感」的細膩篩選。深耕建築細節、始終以匠心構築家園的富浤建設,(22日)宣布位於林口的全新力作【富浤一響】正式動工。不僅為核心主幹道——30米中山路及周邊成熟市區注入嶄新生命力,更象徵林口正式跨入強調「精緻純粹」的居住新紀元。收藏時代逸品!信譽品牌富浤建設,林口新案盛大開工。(圖/業者提供)校園首排:小規模的高品質哲學 過去的城市開發,往往流行以動輒千戶以上的大基地吸引目光;然而,當代重視教育環境與隱私需求的菁英客群,已轉向青睞「精品均質社區」。富浤建設敏銳察覺此類趨勢,【富浤一響】遂以低密度開發模式為核心,讓住戶坐擁30米中山大道門牌的同時,保有校園第一排的寧靜與開闊。 相較於大型社區常見的單面日照與長廊,【富浤一響】講究邊間、三面採光的通透設計,讓每一戶家庭都享有充沛的自然光線與通風。這種精品規模開發的珍稀性,除了確保鄰里間的純粹與均質,施作團隊更能將心力聚焦於細節把關:從結構到選材,皆以職人精神反覆雕琢,實現全方位的細緻工法。收藏時代逸品!信譽品牌富浤建設,林口新案盛大開工。(圖/業者提供)肩「富」實力:金牌獎肯定、甲級營造承諾 憑藉專業工務出身的基石,富浤建設在建築細節上,展現出近乎苛求的嚴謹;這份守護家人的初衷,更讓品牌在2026年榮獲旺旺中時房產金牌獎「建設業-信譽品牌獎」的肯定。富浤建設厚實的技術底蘊,在業界已是有目共睹、再加上擁有全台不到2成比例的甲級營造實力,讓頂尖規格能從圖紙轉化為實質的居住保障。 展望整體市場,富浤建設將持續以踏實的營造步伐、精準的眼光拓展建築版圖。此次林口新案【富浤一響】,是獻給林口的經典地標,更誠摯邀請注重生活純度的貴賓入主,收藏一座時代逸品,成為定義卓越的收藏家。

從低碳示範社區到家庭首選:九份子重劃區以教育與綠地吸引自住客進駐

安南區「九份子重劃區」作為台灣第一座低碳示範社區,自開發初期便以「生態城市、低密度宜居」為目標,透過水岸與公園綠帶、雙語學校與完善公共設施,形成自然與生活品質兼具的新興宜居聚落,在近幾年隨著公共建設陸續到位,九份子重劃區的討論度更是炙熱,其關鍵有三:政府公辦,從源頭確保生活品質九份子位屬安南區南側,鄰近鹽水溪與台17線,交通可透過大港觀海橋、鹽水溪橋串聯北區;在市府推動市地重劃時,以九份子的地貌紋理、延續台江內海綠水文化景觀資源為核心,塑造生態親水社區典範,串連生態親水社區,引進生態工程,因此建構出生態低碳親水示範區,。除此之外,九份子重劃區最大特色是嚴格的低密度規範,除住宅用地須符合一定的綠覆率,其中住四-1、住六-1的綠覆率須達30%,住八40%,而機關用地達50%,公園則需達80%,並在策略性發展街廓中,建築基地綠覆率應達60%以上。如此更能確保建物棟距寬、採光通風佳,並大量保留開放空間,有效降低熱島效應。區內設置太陽能光電,更將滯洪池與生態河道融入景觀,兼具調節水患與休憩功能,居民能沿著綠帶散步、騎車,常能看見白鷺鷥於水域覓食,形成城市中少有的自然生活感。教育先行,雙語學校成家庭族群定心丸想吸引人口進駐,穩定的教育品質絕對是最重要的關鍵;對自住家庭而言,學區是最重要的購屋考量之一。九份子國中小為台南第一座九年制中小學。(圖/業者提供)九份子在都市計畫階段即預留學校用地,此區內的「九份子國民中小學」是重劃區最具指標性的公共建設之一,校舍為鑽石級綠建築,引入雙語教學與國際化課程,從籌備期便備受關注,也讓家長不再需要跨區就學,使區域住宅兼具居住價值與未來性。生活機能到位,宜居氛圍逐步成形隨著建案交屋、人口移入,九份子生活機能逐漸完善,包括便利商店、超市、咖啡店與診所相繼進駐,高雄維馨乳房專科亦規劃在此設院,未來商業機能將更完整。已經入住多年的居民普遍認為,選擇九份子是因為空氣好、環境安靜、學區就在家旁,相較於吵雜的住商混合區域,這裡有真正有回到生活本質的感覺。市府亦積極推動兩大公共建設,包括2023年啟用的「台南市安南水上運動訓練中心」與明年將完工的「安南區全民運動館」。前者為台南首座水上運動中心,提供獨木舟、SUP、帆船等多元水域活動;後者以高腳屋方式立於水岸旁,A、B棟以跨橋銜接,館內將設置瑜珈、韻律教室、體適能中心、全齡體能訓練場及綜合球場,預計完工後成為區內重要的運動與休憩地標。蜿蜒的綠意廊道與親水社區,從社區延續到自家生活空間,感受自然與建築的和諧。(圖/業者提供)在公共建設持續投入、學區加持、人口穩定移入的推動下,九份子的居住氛圍日益成熟,2025年的區域房價也從3字頭逐步向 4 字頭攀升,部分個案已經有4字頭的成交價。對首購族、小家庭與期待改善生活品質的換屋族而言,九份子不僅是一處新興住宅區,更象徵著「宜居安居」的具體實現,其發展潛力仍將持續升溫。

林口下一站!A10山鼻站「宗佳致境」雙軌道經濟、首購新寵

北台灣的城市發展藍圖,正迎來一場以桃園為核心的精彩變革。這股強大的開發能量,沿著機場捷運線擴散,其中位處「航空城北側門戶」、距「航空城產業圈最大I基地」(中信金控台壽園區已進駐)車程距離約5分鐘的 「A10 新山鼻站」,因其獨特的地理位置與交通優勢,成為眼光精準的雙北首購族,爭相卡位的明日之星。機捷A10站。(圖片提供/宗佳致境)作為全台最大開發案「桃園航空城_北區門戶核心」,更將迎來由台灣人壽與長榮國際儲運聯手,斥資超過 500 億元開發的「航空城巨蛋」。未來不僅僅是一座體育館,更是一個結合了大型商場、辦公空間、星級飯店與智慧物流的複合式城中城。這個指標性的開發案,也預示著周邊區域的價值將迎來爆炸性的成長。在眾多潛力區段中,機場捷運 「A10 山鼻站」,憑藉其與航空城產業圈的緊密連結,以及即將到位的大型交通建設,被譽為最具潛力的明日之星。厭倦林口、南崁交通壅塞的通勤族 歡迎移居「A10宗佳致境」享受更大的空間、更便捷的交通對於厭倦了林口、南崁尖峰時段交通壅塞的通勤族而言,「A10宗佳致境」無疑是「時間,就是金錢」的最佳解答。機場捷運串聯北北桃生活圈的便利性早已獲得驗證,而「國道一號甲線」的動工,未來將設置「山鼻段桃三交流道」,更打通了區域交通的任督二脈。不僅如此,預計 2026年優先通車的「桃園捷運綠線一期」,未來從 A10 站僅需一站即可轉乘,輕鬆直達藝文特區與桃園總圖。「雙軌道經濟、國道一甲建設與航空城產業圈」三大利多在此交會,讓 「A10 宗佳致境」的未來價值,有了最堅實的保證。在各大建商仍處於佈局階段時,「宗佳致境」以即將完工的姿態,成為區域內最受矚目的焦點。「宗佳致境」坐擁千坪美地,坐擁「五酒桶山萬坪森林保育區」、享有「百米藝術街廓」,更有「下樓即公園」的絕佳環境。宗佳致境深知現代家庭對居住品質的渴求,在建築規劃上極具巧思,打造了市場罕見的「低公設比」、「全齡美學公設」、媲美豪宅等級的「單層三戶」優質規劃,確保了自住客最在意的單純質感生活。林口下一站!A10山鼻站「宗佳致境」雙軌道經濟、首購新寵。(圖片提供/宗佳致境)A10宗佳致境「家的全面升級」~獻給置產族、首購家庭、航空業物流菁英 ,優享未來的最佳機會走進「宗佳致境」,就能感受到其為自住客量身打造、全面升級的用心。從雙結構技師認證的「專利耐震」工法,到因應未來趨勢、預先規劃的「電動車 EMS智慧充電系統」、「12大精品建材嚴選」、「社區淨水升級」等,每一項細節都體現了對安全與質感生活的極致追求。在房型規劃上,主力的大三房產品,格局方正、零虛坪,戶戶邊間、雙面採光的設計,讓陽光與清風成為家中最好的裝飾。讓首購家庭無須屈就,一次就能買到足以承載未來十年幸福生活的理想家園。 現正推出「歡慶即將完工、限時優利先享」的活動,即日起至12月底接待中心搬遷前,「宗佳致境」在價格上展現了對首購族的滿滿誠意:「1658萬_入主大三房全配宅」、「1358萬_輕鬆置產精品雙衛浴大2房(含車位)」。國道一號甲線未來示意圖。(圖/交通部高速公路局)選對時間買好房!「宗佳致境」以即將完工的安心承諾、無可取代的綠美環境優勢,以及眾多重大建設到位、航空城產業圈環繞的具體前景,挺「航空業機場物流菁英、北北桃首購家庭」,一起卡位美好未來。「歡慶即將完工、限時優利先享」歡迎預約鑑賞https://zhijing3240909.com

南科重劃啟動 台積電利多助攻LM房市升溫

台積電擴廠利多持續發酵,南科房市進入關鍵發展期。南科特定區A–O區段徵收案已通過內政部審查,台南市政府預定11月公告徵收、12月發放補償費,整體開發作業正式啟動。此工程將完善交通與公共設施,預計五年內形成嶄新的「南科新生活圈」,其中距園區僅五分鐘的LM特區成為最大受惠區。 專家指出,A–O區開發象徵南科生活圈邁入第二階段。過去工程師多居善化、永康,如今隨產業擴張與通勤需求轉變,購屋熱點正快速轉向LM。該區道路完整、商圈成形,兼具居住品質與通勤便利。台積電(2330)衝刺CoWoS先進封裝布局,最新傳出又要在南科三期蓋兩座CoWoS新廠,投資金額估逾2,000億元。(圖片提供/地政局) 同時,台積電南科三期兩座CoWoS先進封裝新廠投資逾2,000億元,預計2026年完工裝機,進一步強化園區供應鏈聚落。業界預期,待特定區重劃完成後,台積電可望再啟新擴廠計畫,推升周邊居住與商業需求。LM重劃區具公園綠地與雙語學區規劃,深受年輕首購族青睞。(圖片提供/地政局) 在「產業+重劃」雙引擎推動下,LM特區價值提前升溫。不動產專家分析,LM具備低基期、機能快成形、園區需求穩定三大優勢;相較南科核心區房價已站上4字頭,LM仍有3字頭高質感新案,吸引工程師與首購族搶進。 隨著A-O區開發啟動,未來區域將串聯產業聚落、住宅區與綠帶空間,LM特區勢必成為南科人心中的理想家園。目前區內新案「佳鋐科匯」,以低總價、高品質、完整生活圈為訴求,主打「從園區到家,不超過十分鐘」的便利距離,成功吸引南科工程師族群目光,在近期房市降溫的情況下,少數成交表現亮眼的建案。南科房市下一站,顯然已悄悄移動到LM特區。佳鋐科匯|2-3房|25-38坪貴賓專線:06-583-1166接待中心:台南市善化區陽光大道587號對面(陽光大道&蓮潭北三街口)了解更多:佳鋐科匯:https://reurl.cc/mYE1Y1

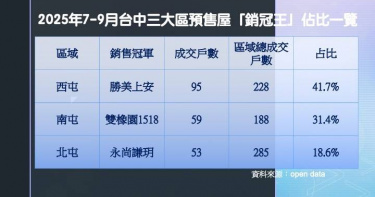

台中三大屯區「銷售王」出列 西屯領跑案是「它」

台中預售市場進入盤整期,但交易未停擺,實價登錄統計,5-8月間月月有成交的個案就逾20案,而進一步分析今年7-9月、三大屯區預售屋實登表現,各區的銷售王也已出爐,西屯區由「勝美上安」以95戶拔得頭籌,領先南屯區「雙橡園1518」成交59戶、北屯區「永尚謙玥」成交53戶,品牌力加個案表現,讓該案領跑西屯區預售市場,最受市場熱議與注目。買氣高度集中個案,也成為近期台中房市的熱門話題,以三大屯區近三個月預售屋銷售量來說,南屯區共成交188戶,「雙橡園1518」的成交佔比為31.4%,北屯區成交總數為285戶,「永尚謙玥」佔比18.6%,而西屯區成交總數228戶,「勝美上安」就佔比41.7%,市場分析,在房市盤整期間,「領頭案」拉動區域買氣與去化節奏,擁有優勢地段與成熟產品力、品牌力的建案,更能承接剛需。台中市建築經營協會市場委員會主委白洪章分析,下半年買方心態由追價轉為比價與比質,議價期拉長,但區位成熟、規劃完整與品牌口碑良好的案場,仍能穩定成交。他提到,台中軌道經濟與重劃區建設利多等題材持續落地,自住與剛性需求其實並未離場,盤整期更看「產品力與生活半徑」是否到位,這也是個案表現分化的主因。三大屯區的「銷售王」中,西屯區「勝美上安」之所以最受討論,關鍵在於該案位於台灣大道周邊、基地約2522坪,四面臨路、街廓方正,且該案產品配置進口廚衛與五金系統,並強調淨流與新風等健康機能;公設除健身、交誼、親子空間,也規劃書房與多功能包廂,滿足下班後的社交與專注場景。「勝美上安」公設豐富多元,上圖為閱讀室3D示意圖,下圖為湯屋3D示意圖。(圖片提供/勝美上安)現場銷售觀察,進口建材配備與規劃豐富的公設項目格外吸引高質感買方,目前已購客多以中科新貴為核心,台積電與園區客層占比高,這樣的客群格外重視通勤效率與居住品質。「勝美上安」地段近七期、靠水湳、通中科、吃逢甲,完美避開主幹道噪音,形成兼具繁華與靜謐的居住帶,呼應對生活品味有講究的自住客需求,加上具備四面臨路大基地與高規配備的資產品質,區段價值更是無可限量。市場分析,隨大型建設陸續定錨水湳,陸續登場的會展中心、綠美圖與興建中的「置地廣場台中」、規劃中的超巨蛋,助攻12期坐享水湳、七期與西屯區門牌的三重紅利,再加上捷運藍線與綠線將在市政府站交會,後續帶動的人流與商務活動,也讓12期的區域功能不只是純住宅區,也是高端的複合式生活圈。「勝美上安」基地廣達2522坪,四面臨路、街廓方正。此為外觀3D示意圖。(圖片提供/勝美上安)