車用晶片缺貨 會延伸到其他產業

車用晶片全球大缺貨,隨著美國、歐盟、日本等國政府相繼透過外交管道要求台灣晶圓代工廠提供產能支援,近期有關車用晶片以超急單方式投片並排擠其它客戶產能,或是傳出減少面板驅動IC產能轉做車用晶片等各種傳言紛飛,但以晶圓代工廠的運作及產業遊戲規則來看,這些市場傳言其實並不正確。聯電共同總經理王石表示,晶圓代工產業有其遊戲規則,在產能很滿情況下,調度空間十分有限,要把已答應給客戶的產能移挪給車用晶片是不可能的,只有透過提高生產效率擠出產能、或是調整投片優先順序來紓解車用晶片缺貨問題。王石表示,車用晶片大缺貨只是一個開始,晶片缺貨會延伸到其他產業,這是長期結構性問題。車用晶片客戶去年上半年因為新冠肺炎疫情影響,訂單停了6個月,直到去年第四季才重新下單。但去年下半年,多數半導體產能早已被智慧型手機或筆電業者需求預訂一空,車用晶片下單時間點已經太慢,而且今年第一季車用晶片庫存幾乎用完,要解決此一問題挑戰難度很高。王石指出,車用晶片缺貨已造成車廠減產,由於汽車的單價高,從業人員多,對歐、美、日等國的GDP影響大,處理不當會造成經濟面的問題,所以車廠所屬國家才會由政府出面協商。只不過,晶圓代工因需求而進行優先順序調整已有先例,例如疫情相關醫療晶片會給予較高優先順序,車用晶片需求如此強勁且影響經濟,會有較高優先順序。王石進一步表示,產業遊戲規則早已存在,但現在晶圓代工產能很滿,產能調整空間及靈活度都很有限,所以不會是太大範圍的調整,只能小範圍的調整。以聯電來看,汽車供應鏈有很多層且十分複雜,要先釐清車用晶片中什麼最缺、什麼不缺,採用先進製程或成熟製程,與客戶持續協商後才有辦法調整。

晶片一路缺 產能供不應求恐延到2023年

全球半導體供應鏈產能持續供不應求,晶圓專工大廠聯電共同總經理王石接受本報專訪時表示,半導體需求持續強勁,8吋廠及12吋廠成熟製程產能吃緊更為明顯,產能短缺幅度已超過產能增加幅度。這種供需不平衡將會導致半導體市場發生結構性轉變,需求成長幅度大於產能增加幅度的結構性問題難以解決,半導體產能供不應求恐延續到2023年。新冠肺炎疫情衝擊全球經濟,但回頭看2020年,半導體市場卻因疫情帶動數位轉型加速而大幅成長,而強勁需求動能延續到2021年,半導體產能全面性供不應求。王石指出,由需求面來看,產能供不應求導因於去年到今年有三個巨大趨勢(megatrend)同時發生,第一是4G加速轉向5G,5G手機出貨強勁,且每支手機的矽含量與4G手機相較增加35%。聯電近四年營運表現一覽第二是疫情引爆在家工作風潮,改變了生活習慣,帶動筆電出貨大幅成長,這將會是長期趨勢,筆電強勁需求到現在仍然沒有減緩,樂觀派甚至看好今年筆電出貨量將上看3億台。第三是去年第四季車用電子觸底反轉,新車款的先進駕駛輔助系統(ADAS)等車用電子搭載率大幅提升,電動車趨勢持續發展,每輛車採用晶片數量大幅增加,導致現在車用晶片嚴重缺貨。王石表示,包括5G手機、筆電、車用電子等需求還可能延續到2022年之後,要解決供不應求就是要增加產能。但由供給面來看,新建晶圓廠的前置時間拉長,設備交期已長達14~18個月,現在投資建廠到產能開出已經是2023年。若由晶圓代工製程節點來看,7奈米或5奈米等先進製程需求暢旺,由ROI(投資報酬率)的角度來看可以繼續投資建廠,但14奈米以上成熟製程的投資效益充滿挑戰且難以回收。晶圓代工產業的製程節點推出後的平均價格,每年都會折價,經過10年後均價只剩一半,但建置產能的成本並沒有減少一半,而且部份8吋設備已不再生產,已無法做到大規模產能的投資。王石指出,14奈米以上製程的需求量,2020~2025年的CAGR(年複合成長率)達6.6%,但年度總產能的CAGR卻只有1%。需求成長幅度大於產能增加幅度的結構性問題,成為半導體產能短缺的最大難解之題。王石表示,若現在到2023年,半導體產業進行大規模投資可解決產能不足問題,但要大規模投資的機率不高,所以產能短缺情況到2022~2023年都難以解決。半導體產能供不應求不再是景氣循環周期性的問題,而是結構上的問題,這需要產業界各方集合智慧來看如何面對解決。

華為員工恐憂裁員潮 明年智慧機出貨銳減八成五

面對美國商務部明令禁止華為取得任何使用美國技術與軟體生產的零組件,市調單位TrendForce預估,2021年華為智慧型手機出貨量恐怕將由今年的1.9億支、縮水至3,000~5,000萬支,等於只剩今年出貨量的15%~26%,衝擊甚鉅。至於華為原有的市場占有率,則將被小米、OPPO、vivo等競爭對手瓜分一半。美國商務部在8月17日公布修訂版禁令,不僅實體清單新增38家華為子公司,禁止所有使用美國技術與軟體生產的半導體零組件產品售予華為,台積電從9月15日開始無法再出貨給華為,連8月17日之後聯發科無法再出貨手機晶片組給華為,都讓華為智慧型手機、5G基地台出貨量與業務從今年起便飽受衝擊。以智慧型手機來說,即使去年華為智慧型手機已經因為實體清單的影響,而無法使用GMS服務,連帶影響華為在大陸以外市場高階機種的銷售量,不過靠著大陸消費者的支持,華為去年出貨量仍高達2.4億支,比2018年成長16.5%。不過隨著美國商務部各種禁令齊發,加上疫情影響大陸手機內需市場等因素,TrendForce已經將今年華為手機生產量下修至1.9億支。TrendForce進一步表示,以華為在9月15日之後將無法再取得任何包括美國技術的零組件下,已下修華為2021年生產總量至3,000~5,000萬支,華為長短料的狀況是決定性因素,華為在大陸的市占率將由小米、OPPO、Vivo瓜分大半,「如果」未來電子零組件經審核後能恢復供貨,華為明年生產量還是有機會回到1億支以上。至於晶圓代工部分,市調指出,台積電、中芯國際及穩懋來自華為的營收占比最高,華為委外台積電代工的部分已全數停止,中芯國際及穩懋也將遵循美國規定停止對華為出貨。延誤大陸5G基地台部署目前5G已是全球通訊技術的主流趨勢,大陸也正積極布建基礎設施,不過集邦認為,由於大陸的電信運營商大量採用華為5G電信設備,在華為無法再向台積電投片狀況下,後續陸電信運營商部署恐將受到影響。市調指出,目前華為5G基地台主動天線單元(AAU)和基頻模組(BBU)中的基頻處理晶片採用自主研發的天罡系列晶片,多由台積電7奈米製程代工生產,若台積電斷供,會直接影響華為5G基地台出貨,進而延誤2020年大陸運營商5G網路部署進度。

台股新戲 「聯發科上 鴻海下」

聯發科27日股價大漲53元,漲幅7.85%,達728元創高,市值達1.15兆元擠下鴻海,居台股第二大市值,鴻海受累大陸立訊搶單疑雲,27日市值降至1.08兆。台股上演著「聯發科上、鴻海下」基調,奠定IC設計為台股強勢股的地位。聯發科27日市值躍居台股第二,寫下上市以來新紀錄,累計今年漲幅逾67.15%,帶動IC設計群聚吸金效益。台股前十大企業市值排行榜中,高達六檔為電子股,除台積電、聯發科及鴻海外,中華電、大立光及台達電亦以4,896~8,378億元擠進前十大名單,另外四檔非電子股公司,則台塑化以7,954億元拿下市值第五名排名,台塑、南亞及國泰金也持續力保前十大寶座,市值4,956~5,844億元。富邦投顧董事長蕭乾祥表示,聯發科市值居台股第二,其背後最大推力是華為禁令效應,大陸企業實施去美化,轉向台廠採購5G晶片,使得其第二季業績走強,未來訂單能見度更高。蕭乾祥表示,除了聯發科外,世芯-KY、立積等也是去美化、去中化的受惠股。聯發科帶來的資金群聚效益,有助於拉抬IC設計的本益比,甚至進入傳統旺季拉貨期間有望上演「本夢比」的想像空間。台新投顧副總黃文清表示,27日台股半導體市值創高,主因台灣半導體供應鏈完整、技術領先、中美關係緊張下具有得天時地利人和的優勢,不但台積電訂單滿檔,IC設計族群更是受惠者,尤其第二季合併營收繳出年增及季增的個股是去美化、去中化的兩大趨勢的漁翁得利者。摩根士丹利證券半導體產業分析師詹家鴻指出,美方禁令效益發酵,世芯-KY大客戶飛騰(Phytium)成為大陸製造ARM架構伺服器CPU的選項,推升世芯-KY訂單暢旺,預料將看到2021年。

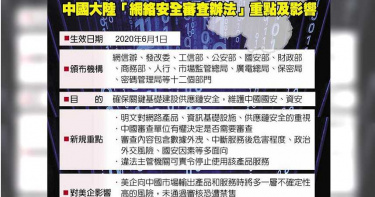

大陸也要審查網路安全 衝擊蘋果高通

中美科技戰戰鼓頻傳,在美國不斷以國安、資安為由箝制華為等陸企之際,中國決定反制,網信辦等12部門日前公布網路安全審查新規,授權相關部門可以國安為由限制外企在中國市場的經營,此案實施後恐衝擊在大陸擁有龐大市場的蘋果、高通等美企,中美關係與全球科技供應鏈將再起波瀾。中國網信辦等12個部門制定的「網絡安全審查辦法」,6月1日起正式實施。新法目的是在保障中國國家的網路訊息安全,賦予中國主管機關得以對進口到中國的軟硬體進行審查,若預判可能危害國家安全,則得以禁止進口,且包含半導體產品在內。值得注意的是,相較於之前的舊法「網絡產品和服務安全審查辦法」,新法增加了資訊基礎設施、供應鏈、國家安全等關鍵字,在審查上也新增貿易與外交等政治性風險、符合中國法規等條件。新法不僅涵蓋範圍廣泛,誤觸的空間也更大。對於台廠影響,法人表示,未來不論高通、蘋果等外商進入中國市場都必須通過審查,一旦中美關係惡化,或川普濫用關稅戰時,將使中國加速去美化效應,有利聯發科、瑞昱搶下手機晶片、WiFi等晶片訂單,大啖中國大陸去美化訂單。業界人士指出,雖然網路安全審查辦法對各國都適用,但很明顯是在中美貿易戰的框架下,針對美國科技業者的意味濃厚。其中,高通及蘋果等硬體業者將直接受到衝擊。對中國手機廠及系統廠來說,未來向美國購買晶片將充滿更多不確定性,無形加速「去美化」速度及幅度,預期會有更大規模的轉單動作,且聯發科、瑞昱等IC設計廠受惠將最大。從手機晶片層面來觀察,目前中國本土自製晶片僅華為旗下的海思表現具有全球一線廠商實力,不過海思產品並沒有開放其他手機品牌使用,因此如OPPO、Vivo及小米等手機大廠都採購高通及聯發科的手機晶片,用在自家智慧手機當中。網通產品層面來看,原因在於高通、博通當前在WiFi主晶片市場佔有全球前三大廠商的重要地位,博通更擁有乙太網路產品線,為光纖網路及5G基礎建設的重要產品線之一,不過瑞昱也不遑多讓,在WiFi及乙太網路市場亦具有高通及博通對抗的實力。