出進口貿易

」

消費性產品需求停滯 9月出口衰退5.3% Q4恐「旺季不旺」

財政部7日發布海關出進口貿易統計,9月出口375.3億美元,年減5.3%,結束連續26個月正成長,主要因全球高通膨、貨幣緊縮,加上中國大陸的景氣明顯降溫,造成整個消費性產品的需求停滯不前,供應鏈庫存調整的壓力愈來愈沉重。第3季為傳統出口旺季,但今年因供應鏈先前提早拉貨,加上新台幣貶值拖累,9月出口以美元計衰退5.3%,若按新台幣計算則增4.7%;第3季出口1,211.1億美元,年增3.4%,比起主計總處8月所預測減少7個百分點,且出口總額比第2季減少3.7%,這也是七年來首度出現這種狀況。財政部預估10月出口年減3~6%,第3季旺季不旺情況可能延續到第4季。財政部統計處長蔡美娜表示,今年前九個月外貿表現相當亮麗,假設第4季出口每個月能夠有262億美元、進口183億美元的水準,就能追平去年的歷史高點。蔡美娜指出,由於全球通膨居高不下,貨幣緊縮對終端需求的壓抑益加明顯,供應鏈庫存調整壓力加劇,影響出口表現,出口規模滑落到375.3億美元,為今年次低的水準,也是2020年2月以來最弱的表現。出口貨品中以光學器材類表現最差,9月的出口僅7億美元,年減幅達36.2%,為近七年來低點;其次基本金屬及其製品受用鋼需求低迷、客戶端去化庫存影響,年減26.6%,塑橡膠及其製品、化學品亦隨買氣收縮,各年減25.2%、15.2%。受到全球通膨持續高漲,以及貨幣緊縮壓抑終端需求的影響,供應鏈庫存調整壓力隨之升高,我國9月出口降至375.3億美元,出口表現仍靠積體電路需求撐盤,電子零組件出口金額169.9億美元,年成長2.4%,為連續41個月正成長;礦產品輸出14.5億美元,成長33.4%。至於主要出口地區表現,9月對東協出口59.9億美元,創歷年同月新高,較去年同期成長5.5%。對中國大陸與香港、日本、美國、歐洲出口均下滑,其中,對中國大陸與香港出口151.7億美元,年衰13.3%幅度最大。展望第4季,財政部官員表示,供應鏈調整仍是產業主軸,出口表現將受壓抑,預估10月出口金額落在377~389億美元間、年減3~6%。

再創新高!我7月出口近380億美元 大陸占比重41%

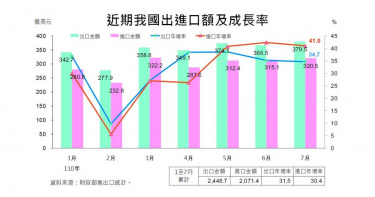

經濟部國貿局公布最新我國7月出進口貿易成績,出口金額達到379.5億美元,年增率達34.7%、累計1至7月出口總額達2,448.7億美元,年增率也有 31.5%。進口金額320.5億美元、年增率41%、累計1至7月進口總額2017.4億美元,年增率30.4%。以地區看,大陸出進口兩項皆是占比最高的地區國家,其中出口至大陸一地就占比41%。根據經濟部國貿局最新統計7月份我國貿易出進口表現相較6月皆略微成長,出口貨品仍以電子零組件146.7億美元,占比38.7%居冠,第2至第5位其次分別為資通與視聽產品52億美元,成長率19.7%、基本金屬及其製品32.3億美元,成長率58.8%、塑橡膠及其製品24.8億美元,成長率43.4%、機械23.4億美元,成長率32.4%。值得一提的,礦產品大幅成長114%、電機產品成長率55.2%較高。我國主要貨品出口項目。(圖/經濟部)出口主要國家地區前5大市場,依序為大陸加香港155.8億美元、東協十國61.8億美元、美國55.8億美元、歐洲36.3億美元及日本26億美元,比重分別是41%、16.3%、14.7%、9.6%及6.8%,年增成長率分別是23.8%、43.3%、28%、64%及45.5%。我對主要國家地區出進口情形。(圖/經濟部)光是大陸一區最超過東協十國加上美國及歐洲三區還大。若以累計今年1月至7月表現看,大陸一區比重更高達42.6%,大陸仍穩坐我國最大出口貿易冠軍,東協十國則以年增成長率36%最佳。我國進口的主要國家地區,同樣以大陸加香港的68.9億美元、占比21.5%最大,其次是日本46.3億美元,占比14.4%,第三名則是東協十國41億美元12.8%,歐洲及美國各有37.6億美元及34億美元,占比各有11.7%及10.6%。這些主要出進口地區國家,我國進口大於我國出口的是日本及歐洲及,出口明顯大於出口的是大陸加香港與吳國。