國債

」 川普 美國 美債 關稅 美元

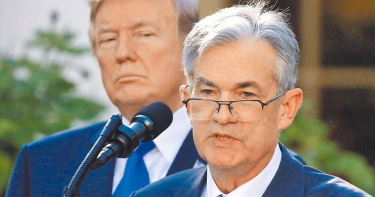

聯準會遭政治干預!恐大規模量化寬鬆 中國美債持倉降至新低

中國在去年11月持續削減其持有的美國國債規模,降至2008年以來的最低水準,這一動向與全球整體趨勢背道而馳,當月外國對美國債務工具的總持有量才剛創下歷史新高。據《南華早報》報導,分析人士指出,在美國總統川普(Donald Trump)主政背景下,聯準會(Fed)決策遭政治干預的前景,已加深了北京對其美國債務曝險的憂慮,未來進一步減持的可能性正在上升。根據美國財政部(US Treasury Department)於美東時間15日公布的數據,北京在去年11月持有的美國國債規模降至6,826億美元,低於10月的6,887億美元。依據中國金融數據和信息數據提供商「萬得資訊」的統計,這是自2008年9月以來的最低水位,也意味著自去年1月以來,中國的持倉已累計下滑近1成。中國復旦大學科技創新管理研究中心首席經濟學家邵宇表示,隨著美國債務永續性風險持續上升,北京顯然準備繼續削減其持有的美債規模,「如此龐大的債務累積看起來就像龐氏騙局(Ponzi scheme),不斷發行更多新債來替換舊債。中國不想再繼續玩這個遊戲了。」中國減持美債的背景,也包括對聯準會未來走向的高度不確定性。在川普政府期間,聯準會的決策獨立性已面臨威脅。任期將於5月屆滿的聯準會主席鮑威爾(Jerome Powell)曾在11日透露,川普政府已對他展開刑事調查。鮑威爾認為,川普此舉是因為他公然拒絕依照總統的偏好來設定利率。但可能即將宣布下1任聯準會主席人選的川普,則聲稱自己對該項調查毫不知情。邵宇指出:「他的任命人選毫無疑問會更加順從」,這意味著在川普的指示下,聯準會未來可能會推動快速降息,並啟動大規模量化寬鬆政策,以支撐包括人工智慧泡沫在內的基礎建設投資。他認為,在此背景下,北京很可能會持續調整其戰略儲備配置,轉向其他資產,包括黃金、非美元貨幣,以及海外股權投資。中國持有美國國債的規模,自川普1.0開始便進入1段緩慢、但並不平順的下降趨勢。今年3月,中國在外國美債持有國排名中滑落至第3名,落後於日本與英國。官方數據顯示,中國於去年12月連續第14個月增持黃金,當月增加3萬盎司,使其黃金總儲備達到7,415萬盎司。與此同時,其他國家在11月仍持續加碼美債,外國持有的美國國債總額由10月的9兆2,400億美元,攀升至9兆3,600億美元,創下歷史新高。作為美國國債最大的2個外國持有國,日本與英國在當月均提高了其持倉。日本的持有規模增加36億美元,達到1兆2,000億美元;英國則增加106億美元,至8,885億美元。第4大持有國比利時亦將其持倉提高126億美元,至4,810億美元;加拿大的持有量更大幅增加531億美元,達到4,722億美元。

金價觸不到終點? 投行看好今年再攻5000美元

黃金價格在2025年大漲65%,突破每盎司4500美元價位。專家認為,黃金具市場避險性,在地緣政治衝突和經貿變動局勢加劇下,容易吸引市場資金流入,營造金價上漲的有利環境。由於黃金及美元原為全球首要兩大避險資產,近年來美國債總額居高不下,加上美元指數轉弱,俄烏戰爭、中東地緣政治風險與美對等關稅等引發的全球經貿不確定風險增溫時,黃金正式取代美元成為投資人首選最佳避險資產。各銀行看好金價今年仍創新高的機會,在各金融機構預測上,若有地緣政治或金融市場風險,最高可上看挑戰5500美元。滙豐銀行大宗商品策略師James Steel表示:「我們預計價格將在2026年上半年達到或接近每盎司5000美元。然而隨著2026年的推進,這一漲勢可能會減弱」。臺灣銀行分析,2025年金價表現亮眼,成為全球資產中的焦點,黃金要出現比2025年歷史紀錄級漲勢的機會相對較小,但其資產配置多元化及價值穩定的核心功能,仍將受到全球市場及投資人的高度重視,基本面依舊相當穩固,展望正向樂觀。全球央行買盤成近年金價上漲主要驅力,同時伴隨金價大漲,國際黃金交易已從過往的避險商品,轉變為主要投資商品。高盛指出,目前投資者對黃金的配置比例仍處於歷史低點。根據其估算,美國投資者只要將組合中的黃金比例提高0.01個百分點,金價就可能受拉動上漲約1.4%。

保險套漲價能救生育率?陸稅制改革引發爭議

自今年元旦起,中國民眾購買避孕用品將需支付13%的銷售稅,而托育服務則獲得免稅待遇。這是全球第2大經濟體為提高國民出生率,而對稅制所做出的最新調整。據《BBC》報導,這項稅制改革於去年年底公布,內容包括取消多項自1994年以來沿用的稅務減免措施。當年中國仍在嚴格執行長達數十年的「一胎化政策」,直至2015年。改革同時規定,與婚姻相關的服務以及老人照護服務將免徵加值營業稅(value added tax,VAT),這也是更廣泛人口政策的一部分,其中還包括延長育嬰假與發放現金補助。在面對人口老化與經濟成長放緩的雙重壓力下,北京當局近年來不斷嘗試鼓勵更多年輕中國人結婚,並促使已婚夫婦生育子女。官方數據顯示,中國人口已連續3年出現萎縮,2024年僅有954萬名新生兒誕生。這個數字約為10年前的一半,當時中國剛開始放寬對生育人數的限制。然而,對避孕用品課稅(包括保險套、避孕藥與避孕器具)已引發了對非預期懷孕(Unintended pregnancies)與愛滋病(HIV)傳播風險的擔憂,同時亦招致不少批評。部分民眾指出,僅靠提高避孕用品價格,遠不足以說服他們生小孩。當1名零售商呼籲消費者在價格上調前囤貨時,1名社群媒體用戶開玩笑地表示:「我要現在就買夠一輩子的保險套。」另有人寫道,人們很清楚保險套價格,與養育孩子所需成本之間的巨大差距。根據北京智庫「育媧人口研究」於2024年發布的報告,中國是全球養育孩子成本最高的國家之一。該研究指出,在高度競爭的教育環境下,學費支出居高不下,加上女性在工作與育兒之間難以兼顧,進一步推升了家庭負擔。部分由房地產危機引發的經濟放緩也侵蝕了儲蓄,使無數家庭,尤其是年輕族群,對未來感到不確定且缺乏信心。「我已經有1個孩子了,不想再生更多,」居住在中國河南省的36歲羅先生表示,「這就像地鐵票漲價一樣。當票價漲個1、2塊錢,搭地鐵的人也不會改變習慣,因為你還是得搭,對吧?」他表示,自己並不擔心避孕用品漲價。「1盒保險套可能多花5塊、10塊,最多20塊。一整年下來也不過幾百塊,完全負擔得起。」然而,對其他人而言,價格可能就是問題所在,這也是住在中國西安的趙女士所擔憂的。她指出,讓避孕這種「生活必需品」變得更昂貴,可能導致學生或經濟困難的人「選擇冒險」。她補充,這將是該政策「最危險的潛在後果。」對於這次稅制改革的真正目的,觀察人士意見分歧。美國威斯康辛大學麥迪遜分校(University of Wisconsin-Madison)的婦產科高級研究員、人口學者易富賢(Fu-Xian Yi)認為,提高保險套稅率會影響出生率的想法「簡直異想天開。」他相信,北京當局是在房市低迷與國債攀升的壓力下,導致「能收稅的地方就盡量收」。據悉,中國去年的加值稅收入接近1兆美元,約占全國稅收總額的4成。華府智庫「戰略暨國際研究中心」(Center for Strategic and International Studies,CSIS)的研究員萊文(Henrietta Levin)則表示,對保險套課稅具有「象徵性」意義,反映北京試圖扭轉中國「異常低迷」的生育率。她也指出,另1個阻礙政策成效的因素在於,許多措施與補貼需由債台高築的地方政府執行,而這些地方政府是否有足夠資源仍屬未知。萊文補充,中國鼓勵生育的方式也存在反效果的風險,若民眾認為政府對這種高度個人化的選擇「干預過深」,反而可能引發反感。近期媒體報導指出,部分省分的女性曾接到地方官員來電,詢問其月經週期與生育計畫。雲南省的地方衛生局表示,這些資料是為了辨識潛在孕婦。然而,這樣的作法並未改善政府形象。萊文表示:「中國共產黨幾乎無法克制自己不介入每1項它關心的決策,結果在某些方面反而成了自己最大的敵人。」觀察人士與女性本身也指出,這個由男性主導的領導階層,未能理解支撐這些變化的深層社會結構,而這些現象並非中國獨有。西方國家,乃至區域內的南韓與日本,同樣面臨人口老化、出生率難以回升的困境。研究顯示,原因之一在於育兒負擔多半由女性承擔,但也存在其他轉變,例如結婚率下降,甚至連交往與約會的意願也在減弱。河南省的羅先生認為,中國的政策忽略了真正的問題:年輕人彼此互動方式的改變,這種改變愈來愈迴避真實的人際連結。他指出,中國性玩具銷量上升,正反映出「人們只是自我滿足」,因為「與另1個人互動,已經變成1種負擔。」如今上網更容易,也更令人感到安心,因為「壓力是真實存在的」,羅先生透露「現在的年輕人承受的社會壓力,遠比20年前大得多。物質條件或許改善了,但對他們的期待也高得多,結果大家都筋疲力盡了。」

聯準會今年第3度降息 美股聞訊大漲逾500點

美國聯邦準備理事會(Federal Reserve)於本週三宣布今年第三度調降基準利率,調降幅度為0.25個百分點,反映主席鮑爾(Jerome Powell)對美國就業市場實際狀況的擔憂。這項決策可能有助於降低一般民眾的貸款、房貸與信用卡負擔,同時也將使企業借貸成本下降。儘管降息能刺激經濟,但同時也存在推升通膨的風險。鮑爾指出,目前通膨之所以仍高於美聯準會的理想水準,關稅效應是其中一項原因。他強調:「在就業與通膨目標之間,政策上並無風險全無的道路。我們的責任,是要確保一次性的價格上漲,不會演變成持續性的通膨問題。」針對本次降息原因,鮑爾表示,主要受到數個因素影響,包括勞動市場逐漸降溫。「從6月到9月,失業率上升了0.3個百分點,」他說。他也透露,美聯準會內部估算近期就業數據可能被高估,原先報告中每月新增4萬個工作機會的數字,實際上可能是每月流失2萬個工作機會。儘管市場普遍預期降息,美聯準會內部仍有分歧。聯準會理事米蘭(Stephen Miran)主張應降息0.5個百分點,而地方聯邦銀行總裁施密德(Jeff Schmid)與古斯比(Austan Goolsbee)則認為應維持利率不變。三位官員的不同立場,顯示聯準會內部出現自2019年以來最顯著的意見分歧。目前聯準會利率目標區間降至自2022年底以來最低水準,聯準會並宣布將每月購買數十億美元的美國國債,以強化金融系統流動性,此舉亦推升股市表現。消息公布後,道瓊工業指數飆漲逾510點,標普500指數收盤上漲0.7%。根據聯準會同步發布的經濟預測,2026年前美國經濟成長預估上修至2.3%,並預計明年將再降息一次,2027年亦有一次降息機會。聯準會聲明措辭也暗示,此次降息可能是近期內的最後一次,下一次利率會議預定於明年1月27日至28日召開。在記者會中,鮑爾也談及「K型經濟」現象,指出高收入家庭持續消費,低收入家庭則明顯出現壓力,並坦言:「這確實存在,我們只能盡力維持價格穩定與勞動市場強健。」此外,房市問題仍受矚目,鮑爾指出,由於許多民眾仍持有疫情期間利率極低的房貸,而新房貸利率又居高不下,導致市場流動性受限。他預期此現象短期內難以改善。聯準會預估2025年通膨率將降至2.4%,低於原先預估的2.6%。聲明中表示,「目前可得指標顯示,經濟活動持續以溫和步調擴張,就業增長放緩,失業率略有上升。」鮑爾也補充,「商品通膨主因來自關稅,而服務業則出現通膨趨緩。」最後,他提及,受秋季聯邦政府長時間關門影響,近期通膨數據發布大幅延遲,導致聯準會對經濟現況評估存在不確定性。他強調:「當延遲的數據出爐時,我們將以謹慎且批判的態度審視。」

自家人也不挺?釋鴿派發言 聯準會12月降息機率飆升

根據路透報導,隨著交易員加大美國聯準會(Fed)下月降息的押注,美元將創4個月以來單周最弱表現。根據芝商所(CME)FedWatch工具顯示,市場認為聯準會12月10日政策會議上做出降息1碼的機率,已從一週前的39%飆升至87%。包括紐約聯邦儲備銀行總裁威廉斯(John Williams)等聯準會主要決策官員表態,支持短期內降息的立場後,摩根大通預測聯準會下月將降息1碼,先前這家華爾街銀行預期聯準會將延後至明年1月才降息。小摩表示:「我們預期1月將最後1次降息。儘管聯準會下一次政策會議的走向仍難以預料,但我們現在認為聯準會官員最新一波的表態,增加兩週後降息的可能性」。舊金山聯邦聯準銀行總裁Mary Daly先前也指出,就業市場突然惡化比通膨飆升的可能性高,且更難控制,支持聯準會(Fed)12月會再次降息。聯準會主席鮑爾的盟友戴莉表態支持降息,讓12月例會降息1碼的機率一度升破85%。戴莉受訪表示:「目前就業市場很脆弱,存在非線性變化風險。」相較之下通膨爆發的風險較低,今年稍早關稅帶動的成本上揚比預期更小。」戴莉仍然相信Fed能讓通膨回落到2%目標,且不致推高失業率,如做不到代表政策失敗。根據彭博報導,儘管市場升高對聯準會降息的押注,推升全球股市創下6月以來最佳單週表現,但11月最後1個交易日的市場動能減弱,芝加哥商品交易所(CME)的技術性問題,影響交易。芝商所28日因一個資料中心的冷卻系統故障,導致期貨與選擇權交易中斷,包括美國國債期貨、標普500指數期貨、美國原油、天然氣、棕櫚油,以及黃金等交易受影響,EBS外匯交易平台也受到波及。

法國總理勒科努辭職 馬克宏將於48小時內任命新總理

根據《BBC》報導,法國愛麗舍宮於當地時間週三表示,總統馬克宏(Emmanuel Macron)將在48小時內任命新任法國總理,以平息外界對可能提前舉行國會選舉的揣測。現任總理勒科努(Sébastien Lecornu)週一已提出辭呈,成為不到一年內第三位離任的法國總理。此次辭職被視為法國持續政治僵局的最新象徵。由於國會自2024年7月的臨時選舉以來陷入懸峙狀態,沒有任何政黨擁有絕對多數,使得預算與改革法案難以推動。勒科努是馬克宏的親信之一。他表示,過去兩天與各主要政黨磋商後,「解散國會」的可能性正逐漸減弱。「國會內仍存在多數力量,而這股力量的共識是避免重新選舉。」他說。馬克宏要求勒科努暫時留任兩天,以協調政黨之間的立場、嘗試為新政府建立共識。勒科努在週三晚間接受電視訪問時未透露新總理人選,僅表示自己的任務「已完成」,但也未完全排除再次出任的可能。勒科努指出,多數議員除了反對重選外,也認同年底前必須通過年度預算案。然而,他坦言,由於各黨派意識形態分歧嚴重,加上政治人物已著眼2027年總統大選,組閣之路仍相當艱困。「新政府成員必須完全撇除任何2027年的總統野心。」他強調。法國近年財政壓力沉重,國債規模已達3.4兆歐元,占國內生產總值(GDP)近114%,為歐元區中繼希臘與義大利之後的第三高水準。勒科努表示,他的預算案草稿將於下週提出,並開放各黨討論,「但政黨不能在未審查前就決定否決它。」然而,部分政黨仍立場強硬。激進左翼政黨「法國不屈者」(LFI)領袖帕諾(Mathilde Panot)呼籲,「唯一的出路是馬克宏辭職下台。」極右派「國民聯盟」(National Rally)領袖瑪琳.勒朋(Marine Le Pen)則強調,無論誰出任新總理,她都會投下反對票。目前尚不清楚哪些政治勢力會支持新政府。中間派與共和黨聯合執政的「共同平台」似乎已瓦解。外界關注勒科努在最後48小時內,是否能說服社會黨(Socialists)以某種形式支撐新內閣。面對部分政界人士要求馬克宏下台的呼聲,甚至包括前總理菲利普(Edouard Philippe)也提出類似看法,勒科努回應,法國此刻需要的是「一位穩定且具國際認可的領導人」,表明「現在不是更換總統的時機。」然而,馬克宏的政治孤立情勢愈加明顯。包括前教育部長、被視為馬克宏門徒的阿塔爾(Gabriel Attal)近日也公開表示,他「不再理解馬克宏」,並建議任命一位獨立協調人領導政府。自勒科努週一辭職以來,馬克宏尚未公開發表談話。勒科努僅透露,總統將「適時向法國人民發表聲明」,但並未說明具體時間。

短命總理再一位!法國總理上任26天就走人 馬克宏再陷危機

法國總理勒克努(Sebastien Lecornu)、同時也是總統馬克宏的忠實盟友,於週一(6日)上午,台灣時間6日傍晚辭去總理職務,距離其正式上任僅26天。報導指出,勒克努辭職的主要原因為其新內閣人事安排遭到國會多方猛烈批評,甚至面臨不信任投票壓力,導致其難以推動施政。面對內閣組成遭國會反彈,勒克努閃辭總理職位引發法國政局震盪。根據《法國24》報導,愛麗舍宮在勒克努與總統馬克宏(Emmanuel Macron)會晤一小時後對外宣布這項消息,震撼法國政壇。曾經待任過法國國防部長的勒克努,是在前總理白胡(François Bayrou)政府倒台後於9月接任總理一職,成為馬克宏任內第五位總理。然而,勒克努上週才公布的新內閣成員名單,遭到國會各黨派激烈批評,指控新內閣幾乎與前任無異,未展現改革誠意,甚至揚言對內閣投下不信任票。在勒克努辭職後,法國政壇掀起新一波要求提前舉行國會大選的聲浪,部分反對派人士更進一步要求馬克宏總統辭職。極右派「國民聯盟」(RN)重量級人物謝努(Sébastien Chenu)強調:「馬克宏必須做出選擇:解散國會或辭職下台。」白友(左)與勒克努(右)皆為中間派政治人物,先後擔任馬克宏政府總理。法國自2024年7月舉行國會改選以來,政治局勢持續陷入不穩。選後國會陷入「無政黨過半」的僵局,任何一方勢力都無法取得多數,使得政府難以推動立法或通過預算案。前任總理白友提出的緊縮預算案,試圖削減440億歐元的政府開支,但最終在國會遭到否決,導致其政府垮台。根據官方統計,2024年法國財政赤字占國內生產毛額(GDP)的5.8%,公共債務則達GDP的114%,為歐元區中僅次於希臘與義大利的第三高,相當於每位法國國民背負近5萬歐元的國債。政局動盪也對市場造成衝擊。隨著勒克努辭職消息傳出,巴黎股市週一上午出現劇烈波動,多檔重要指數應聲下跌,反映市場對未來經濟政策與預算審查進度的不確定性。民眾對政府政策與政局不穩表達不滿,勒克努閃辭引發新一波政治風暴。分析指出,馬克宏政府若無法儘速提出新總理人選並穩定國會信任關係,恐將進一步加劇法國政局混亂,甚至影響歐洲金融市場與信評評等。已在第一段補充勒克努請辭的原因,說明因內閣組成飽受批評並遭遇不信任壓力。

金價創高交易火熱 分析師:上看突破「這天價」

金價3日徘徊在歷史高點附近,呈現連續7周上漲勢態,反映投資人擔憂美國政府停擺對經濟的影響,避險資金回流金市,瑞銀(UBS)預估,金價將在未來幾個月漲至每盎司4200美元。黃金現貨價上漲0.7%,報每盎司3884.18美元;12月交割黃金期貨上漲逾1%,報每盎司3908.9美元。根據《路透》報導,本周金價上漲逾3%。Kitco Metals分析師Jim Wyckoff表示:「政府停擺時間愈長,對黃金市場來說越是穩定的利多因素。」美國參議院將再次就民主黨和共和黨提出的結束政府關門計畫進行投票,目前政府停擺已進入第3天。原定於3日發布的美國非農就業報告遭延後,投資人只能依賴其他指標以判斷勞動市場狀況。FedWatch工具顯示,投資人估10月降息1碼的可能性為97%,12月再次降息的可能性為85%。瑞銀預估,金價將在未來幾個月漲到每盎司4200美元,隨著美國實質利率下降,持有黃金的機會成本正在下降,而美元進一步走軟的預期,也是黃金的另一個利多因素。高盛也認為,若「私人持有」的美國國債資金僅1%轉向黃金,金價可推升至近5000美元。

比特幣全民化1/連電信公司都開虛幣交易所搶市 川普推穩定幣白熱化

美國總統川普一說要推穩定幣,掀起各國貨幣戰,台灣也正研議中,到底是新台幣計價或美元尚未定論。CTWANT調查,虛擬資產投資人口近年倍增,包括富邦集團董事長蔡明忠日前公開秀出他個人購進的第一顆比特幣,上市櫃公司宣布做戰略儲備,穩定幣一旦上市,將大幅推進資金流入虛擬資產市場,金融科技圈早已摩拳擦掌待勢而發。美國總統川普先是在2025年3月成立戰略性比特幣儲備,7月簽署《指導與建立美國穩定幣國家創新法案》(GENIUS法案),正式將穩定幣法人化並設立監管制度,目的是鞏固美元全球霸權、緩解美國國債融資壓力,並推動美國成為加密貨幣之都。法案要求美元穩定幣發行等同1比1以美國現金、聯準會帳戶存款及短期美債完全擔保,這不僅對美國公債市場形成支撐,也強化美元在數位貨幣的地位。往前看5月22日這一天「比特幣披薩日」(Bitcoin Pizza Day),台灣大哥大旗下全資子公司富昇數位宣布新成立的「台灣大虛擬資產交易所(TWEX)」正式上線;同時也是台灣大董事長蔡明忠也就在此時,約花10秒鐘,線上公開他生平買進第一顆比特幣。擔任富昇數位董事長、台灣大總經理的林之晨則是秀出2013年底購買第一顆比特幣的收據,買入價約656美元,迄今約11.2萬美元,成長逾170倍,年化報酬率近60%。台灣大哥大成立虛擬資產交易所,同時擔任富邦集團與台灣大董事長的蔡明忠也公開秀出個人購進的第一顆比特幣。(圖/翻攝youtube)上市櫃公司則也出現第一家宣布將「比特幣」納入長期儲備資產配置,即是有線電視業大豐電(6184),於8月13日董事會後公布成立「數位資產委員會」,揭示迎接數位經濟浪潮,在依循國際最佳治理標準並採取嚴格監督機制,落實比特幣及相關數位化資產配置。為什麼幣圈非常關注「穩定幣」?這是一種與法定貨幣或實體資產掛鉤的加密貨幣,其價格穩定性比一般加密貨幣高,因此成為幣圈交易與資產儲存的重要工具。穩定幣通常與特定資產(如美元)以1:1的比例掛鉤,能在波動劇烈的加密貨幣市場中提供價格穩定性,方便日常交易與資金停泊。譬如說,法幣抵押穩定幣:以法定貨幣作為儲備,如USDT、USDC,確保持幣人能隨時以固定匯率兌換。穩定幣解決了加密貨幣價格波動大、法定貨幣與虛擬貨幣轉換時間長、成本高的問題,充當加密世界與傳統金融之間的橋梁,是數字資產生態的重要組成部分。前行政院院長、新世代金融基金會董事長陳冲指出,美國推動美元穩定幣是支撐美元霸權及解決龐大國債問題的戰略手段,穩定幣能為美國帶來數兆美元的經濟機會,也是美元在數字貨幣領域的核心競爭力。他認為,台灣在發展數位金融及虛擬資產交易時,應該要有自己的本土計價單位—新台幣穩定幣,這樣才能在國際穩定幣格局中保有一席之地與話語權,避免被美元或其他外幣穩定幣主導。

李在明接受《時代》專訪!曝川普要求照單全收「恐被彈劾」 盼南韓親美友中避戰

美國《時代雜誌》於美東時間18日,刊出南韓總統李在明就職百日時的專訪內容,其中盛讚李在明8月25日與美國總統川普(Donald Trump)過招時,展現的高超外交手腕。但李也在專訪中坦言,川普的要求過於嚴苛,若他全盤接受美方條件,恐會被彈劾!同時他也希望南韓成為「東西方的橋梁」,直言「我們會與美國站在一起,但同時也必須妥善處理與中國的關係,否則南韓可能淪為兩大陣營對抗的前線。」據《時代雜誌》(Time)報導,李在明6月3日當選南韓總統後,隔天一早,他的幕僚抵達位於首爾市中心的新辦公室時,映入眼簾的是滿地的垃圾,桌上雖擺放著螢幕,卻沒有電腦主機,全都堆放在角落。許多門鎖打不開,連辦公的文具都沒有。「那是一段非常忙亂的時期,」61歲的李在明在首次接受西方媒體《時代雜誌》專訪時回憶道,「我原以為已經做了充足準備,但仍然不夠。」這場混亂源自於前任總統尹錫悅,在去年12月突然宣布戒嚴,使這個擁有5千萬人口的東亞國家陷入長達半年的政治癱瘓,最終這場鬧劇以尹錫悅被彈劾,以及提前舉行大選落幕,讓李在明得以成為總統。上任僅百日,李在明已迅速施行許多政策。對於人口稠密的首都首爾,他設下6億韓元的房貸上限以壓抑過熱的房市;新勞動法則減輕罷工工人的法律責任。同時新政府還向全民依所得分級發放總額約10.3兆韓元的消費券,以提振地方經濟。他強調:「我最大的成就之一,就是南韓的國內政治局勢已穩定下來。」然而,他所面臨的最大挑戰卻來自美國的外交壓力。由於戒嚴引發的混亂,南韓在與川普政府的新貿易談判進程中,落後其他國家長達半年之久。韓美自2012年起簽訂自由貿易協定,但美方去年對南韓汽車徵收25%關稅,使出口大幅受挫。7月31日,李在明成功以3500億美元的赴美投資承諾及其他讓步,換到美國將稅率調降至15%,成為他振興經濟計畫中的重要里程碑。過去三星(Samsung)、現代(Hyundai)、LG等企業曾引領全球科技,但近年因法規過嚴、人口壓力與中國競爭,南韓經濟陷入低迷,2024年GDP僅成長2%,不及亞太平均值的一半。李在明因此將科技投資增加近2成,提出「超級創新經濟」(super-innovation economy),計畫5年投入100兆韓元,讓南韓躍升全球前3大人工智慧國家。今年7月,特斯拉(Tesla)已與三星簽下165億美元合約,在美國德州新晶圓廠生產AI晶片。與此同時,南韓內部困境同樣嚴峻。這個以尖端科技與K-Pop文化著稱的國家,卻同時陷入全球最低出生率、最高自殺率與最高青年失業率的困境。李在明直言:「南韓正處於非常嚴重的危機。我們必須讓經濟重回成長,並增加人民的機會。」他也寄望透過重振經濟與供應鏈角色來提升區域安全。今年10月,南韓將主辦20年來首次亞太經合會(APEC),屆時美中領導人皆會出席,李在明希望藉此讓南韓重返區域外交舞台。然而,《時代雜誌》認為,李在明面臨的挑戰不容小覷。就在他接受專訪的同一天,中國國家主席習近平在北京迎接俄羅斯總統普丁(Vladimir Putin)、北韓領導人金正恩等多國領袖,展現對美國秩序的挑戰。對此,李在明笑說:「我想中國是希望我出席的,但我沒有深究。」在地緣政治上,李在明希望南韓成為「東西方的橋梁」,「我們會與美國站在一起,但同時也必須妥善處理與中國的關係,避免激怒他們,否則南韓可能淪為兩大陣營對抗的前線。」他所屬的共同民主黨過去在外交上多傾向中國,對日本抱持敵意,並與美國保持距離。但李在明上任後首訪東京,並與日本首相共同發表17年來首次聯合聲明,強調要成為「夥伴」。不過外界也批評李在明過於親美,尤其是美國移民與海關執法局(ICE)人員9月4日在喬治亞州逮捕300多名在現代—LG電池廠工作的南韓工人,引發首爾政府「關切與遺憾」。但李在明重申,南韓應成為區域交流與合作的橋樑。《時代雜誌》也回顧李在明的過往歷史及人生經歷。他出生於東部農村,在家中7個孩子中排行第5,每天步行2小時上學,13歲便輟學進入工廠,曾因機器壓傷手腕成為殘疾,甚至一度嘗試自殺。他笑言:「既然死不了,那就活得更好吧。」儘管沒有正規中學教育,他仍考上法學院並通過司法考試,後來投身人權與勞工案件,繼而踏入政壇,先後擔任城南市長與京畿道知事。2022年總統大選,他僅以0.7%敗給尹錫悅,如今終於實現抱負。不過,他的宏大藍圖正受到經濟壓力挑戰。南韓國債已增至9300億美元,能源電網也難以支撐AI投資所需的15萬顆GPU。此外,他為特赦盟友與重新詮釋開城工業園區關閉責任的聲明,遭到保守派猛烈抨擊。這些爭議一度使他的支持率從63%跌至51%,隨後因與川普的成功互動才回升。8月25日,李在明訪問白宮時,帶上為川普量身打造的高爾夫球桿、2頂「讓美國再次偉大」牛仔帽,以及象徵韓國造船傳統的龜船模型,甚至將自己愛用的鋼筆也獻給川普。他大力讚揚川普在國際上的影響力,還表示「世界多地的戰爭正在因你的角色而走向和平。」外界原本擔心川普會如同對烏克蘭總統澤倫斯基(Volodymyr Zelensky)般冷待他,但會晤最終氣氛融洽。李在明更宣布額外加碼1500億美元的赴美投資,包括大韓航空向波音(Boeing)採購500億美元飛機。然而,美方對3500億美元投資基金的細節要求嚴苛,也讓李在明坦言:「如果我照辦,自己將會被彈劾!」訪談中,李在明還將焦點放在勸說川普重啟與北韓的外交接觸,甚至暗示若能推進友好進程,他不排斥提名川普角逐諾貝爾和平獎。《時代雜誌》也分析,李在明的戰略並非沒有風險。南韓前總統文在寅就曾經因為對北韓讓步過多而失去民心,如今李在明若過於親近平壤,恐步上文在寅的後塵。但他認為朝鮮半島無核化應循序漸進,且須以解除部分制裁,來讓北韓放棄核武。然而,金正恩及其胞妹金與正對此嗤之以鼻,甚至炸毀象徵南北韓統一的拱門。近期,北韓更靠對俄出售武器大賺200億美元,似乎對棄核毫無興趣。即便如此,李相信就算談判失敗,也能為南韓爭取到外交籌碼。他總結:「韓國人民擁有不屈的意志。我的人生軌跡與國家相似。雖然前方困難重重,但我相信我們終能克服。」

法國政壇震盪!總理貝魯信任投票失利請辭 馬克宏面臨三大抉擇

法國總理貝魯(François Bayrou)於9月9日在國民議會進行的信任投票中慘敗,以194票贊成對364票反對落敗,確定將於週二向總統馬克宏(Emmanuel Macron)請辭。馬克宏辦公室表示,未來幾日內將決定新任總理人選。信任投票主題圍繞法國債務危機,貝魯一度提出包括取消兩天全國假日與凍結社會福利和退休金的2026年預算草案,企圖節省440億歐元,強調不控管債務將對法國構成「生存威脅」。然而,議會內部對此反應冷淡,左右兩派勢力罕見聯手,借機向馬克宏政府表達不滿,使得貝魯政治前途戛然而止。外界普遍認為,貝魯發起信任投票是「政治自殺」。他本可爭取時間穩住局勢,卻選擇孤注一擲。其辭職也意味著法國兩年間將迎來第五位總理,凸顯馬克宏第二任期以來政治動盪與施政無力。根據報導,馬克宏目前面臨三大選項:一是任命來自中間偏右的新總理;二是與社會黨合作、轉向中間偏左;三是解散國會,重新舉行選舉。儘管極左派「不屈法國」黨要求馬克宏本人下台,但外界普遍不認為這會發生。貝魯在辭職前發表演說,警告當前債務規模恐將「把年輕世代推入奴役」,他說:「你們可以推翻政府,但無法抹去現實。」然而,根據民調,法國民眾對債務控制並不關心,相較之下,生活成本、安全與移民議題更為迫切。此外,一個名為「Bloquons Tout(全面阻擋)」的抗議組織宣布,自11日起將發起靜坐、杯葛與街頭抗爭,法國多個工會亦將於18日號召全國示威。根據經濟學者預估,法國債務利息支出將從2020年的300億歐元,在2030年攀升至逾1000億歐元;而馬克宏同時承諾提高國防支出,並持續面對反對派要求廢除將退休年齡延至64歲的改革。貝魯去年12月接任總理一職,接替無法通過預算案的前總理巴尼耶(Michel Barnier)。起初依靠與社會黨的「不互攻協議」成功推動預算,但雙方關係在退休金改革會議中破裂,社會黨對於未被納入協商感到不滿。儘管有傳言馬克宏可能改走中左路線尋找新總理,但社會黨已表態拒絕延續馬克宏的親企業政策,並要求徹底推翻退休金改革,等同否定馬克宏施政核心。因此,馬克宏預料仍會從自己陣營中尋找新總理人選,包括國防部長勒克努(Sébastien Lecornu)、勞動部長沃特蘭(Catherine Vautrin)及財政部長隆巴(Éric Lombard)等人皆為熱門人選。

黃金飆價創新高!去年買Costco金條 今年一盎司多賺3萬台幣

美國好市多(Costco)自2023年起販售金條,掀起投資熱潮。如今金價屢創新高,本週金價一度漲至每盎司3549美元(約新台幣11萬5300元),隔日微幅回落至3557美元(約新台幣11萬5600元),據外媒報導,與一年前每盎司2495美元(約新台幣8萬1100元)相比,若民眾去年購入金條,漲幅高達42%,等於多出超過1000美元(約新台幣3萬2500元)。根據《福斯新聞》報導,Costco的金條自上市以來極受歡迎,去年5月甚至因需求過高而祭出限購措施,每名會員24小時內僅能購買兩條金條。曾有理財網紅楊漢弗瑞(Humphrey Yang)在2024年4月以2359美元(約新台幣7萬6700元)購入一盎司金條,隔年3月於舊金山的金商以2955美元(約新台幣9萬6000元)售出,獲利約600美元(約新台幣1萬9500元)。如今金價更高,他的獲利若延後一年,可能會更為可觀。專家分析,這波漲勢主要與通膨壓力、地緣政治緊張以及市場預期美國聯準會降息有關。財務規劃師尤林(Jon Ulin)接受《CNBC》訪問時指出:「在兩場戰爭、貿易摩擦、美國債務問題與對聯準會獨立性的疑慮下,黃金作為『恐懼避險』的角色依舊強大,甚至比公債更能保護投資組合。」不過專家也提醒,雖然金價大漲,但持有人未必能全數落袋。因為黃金「現貨價」僅是交易基準,實際出售時,多數金商會扣除約5%至10%的差額,此外轉售時無論金條是否仍保有Costco原始包裝與證書,大多數買家仍會選擇熔化後再販售,因此對價格影響有限。就算順利獲利,仍需繳納相當稅額。金條成為Costco最受矚目的商品之一,會員搶購風潮持續延燒。(圖/翻攝自X,@nypost)

川普為何屢屢砲轟鮑爾? 背後可能有2原因

美國聯準會主席鮑爾還有八個多月卸任,「誰是接班人」提前成為市場熱門話題。國泰世華銀行投資研究團隊最新專題報告分析,川普屢屢砲轟鮑爾,主因有二,一是陰謀論者認為,川普是為了未來的經濟問題甩鍋;二是急於降息減輕財政壓力。國泰世華銀行投資研究團隊分析,部分陰謀論者認為,川普頻繁批評聯準會主席鮑爾,是為了在未來經濟可能走下坡時,預先找到「背鍋俠」。這種說法雖然看似宮廷劇,但有其合理性。川普的執政風格相當「成果導向」,一心追求亮眼的經濟數據與股市表現,一旦經濟走弱、失業率攀升,負責貨幣政策的聯準會就成了代罪羔羊。然而,這種「甩鍋」策略可能低估了市場的敏銳度。若川普過度施壓,反而可能讓市場質疑聯準會的獨立性,進而動搖投資人的信心。這對川普的經濟目標而言,並非好事。第二個理由是,急於降息減輕財政壓力。國泰世華認為,在川普看來,高昂的美國國債利息支出是個亟需解決的問題。截至2025年,美國公債總額已逾36兆美元,年利息支出恐達近1兆美元。隨著聯邦基金利率維持在4.25%至4.5%區間,利息成本持續攀升。川普認為,若聯準會將利率降至1%,將能顯著降低政府借貸成本,減輕財政赤字壓力,從而釋出更多資金來支持他的財政法案。然而,鮑爾和聯準會對此並不認同。鮑爾多次重申,聯準會的使命是「穩定物價」與「充分就業」,而非為政府降低借貸成本;特別是川普的關稅政策可能推高通膨,聯準會更擔憂此時降息會導致通膨失控,進而引發更大的經濟風險。國泰世華研判,鮑爾的任期將在2026年中結束,川普將可以提名一位更「聽話」的主席。另外,聯準會理事庫格勒近期辭職,給了川普提名米蘭(原財政部經濟政策顧問,傾向低利率政策)填補理事空缺的機會。2025年7月的FOMC會議也顯示,已有兩位理事在會議中投下降息贊成票,2026年整體FOMC的政策光譜,也將較今年往鴿派偏移。最終,FOMC的決策天平可能終將向低利率傾斜。

美財長否認政府會入股輝達 再點名台積電:對美潛在安全風險

美國財政部長史考特貝森特(Scott Bessent)27日接受福斯商業新聞採訪時,點名批評波音公司「大規模」進行股票回購而非投入研發,直言該公司「曾經輝煌,但多年來一直舉步維艱」。根據外媒的報導,在談及政府可能入股的產業時,貝森特否認美國會投資晶片龍頭輝達(Nvidia),強調這家公司不需要財政支持,「目前這似乎不在考慮範圍內」。不過他指出,造船業等其他領域可能會成為政府投資標的,至於國防公司是否需要政府入股則仍未定論。貝森特同時警告,台灣半導體製造公司在晶片領域的領先地位,對美國而言是一項潛在的安全風險。他也呼應總統川普對英特爾(Intel)的評論,表示英特爾近年落後於競爭對手,但政府近期對其89億美元投資,有助於強化產業並帶來長遠利益。然而政府對大企業的投資計畫在國會內部引發爭議,肯塔基州共和黨參議員Rand Paul在社交平台X上質疑,政府持有英特爾股份是否意味著「邁向社會主義的一步」。參議員Thom Tillis則批評此舉像「CCCP式的半國有企業」,並警告政府不應「挑選贏家和輸家」。另一方面,針對房利美(Fannie Mae)與房地美(Freddie Mac)股權出售計畫,貝森特透露,財政部將在9月或10月初選定提供諮詢的銀行。根據規劃,出售3%至6%的股份預計可帶來至少300億美元收益,且政府期望能吸引「高品質的國際投資者」參與。他強調,此舉將謹慎推進,以避免進一步擴大抵押貸款利率與美國國債殖利率之間的利差。在國際事務方面,貝森特預計於10月底或11月初與中國副總理會面,並表示此前會晤「推動了進程」。他同時澄清,目前尚未討論將中國企業從美國交易所下市的計劃。談到美聯儲(Fed),貝森特直言該機構「自2008年以來已偏離核心使命」,並形容其為「不負責任的機構」,但仍強調財政部不會對聯準會理事發號施令。

美元穩定幣是陽謀也是陰謀 陳冲問川普MAGA是否含恢復狂印美鈔特權與雄風

兩年前(2023/8/18)我在「藉穩定幣重新盤點Fintech」一文中,除看好穩定幣外,也為2019臉書推出Libra穩定幣遭政治封殺,功敗垂成感到惋惜,如今見到穩定幣近兩個月來成為台灣乃至全球性的熱門話題,實在感觸甚多。美國當年強力攔阻穩定幣,當然是因為臉書結合三大行業,來勢洶洶,官方既怕影響貨幣政策,又恐金融市場不穩,2021年聯準會主席鮑爾甚至喊出咱將來會發行央行數位貨幣CBDC,何必還要穩定幣?事實上,在此緩兵之計下,多年來美國既無CBDC,也不見穩定幣立法,反倒是無人監管的穩定幣大行其道。2024/7/28翻臉如翻書的川普,一反過去稱比特幣為scam的態度,不但出席比特幣大會,而且還宣告當選後絕不發行CBDC,更要創造穩定幣負責發展的環境。事後看到其幕僚Miran(現任白宮經濟顧問委員會主席)在2024/11所寫俗稱海湖莊園協議,即可了解並非川普隨興之言,而是有策略的財經戰略:藉關稅為題將經貿夥伴請上談判桌,接著再處理美元(匯率)美債,才能Make America Great Again! 而穩定幣正是鉅額美債得以續命的救生圈。依照美國新近通過的GENIUS法,發行穩定幣必須有十足法幣或是短期國債為支撐,人們才猛然領悟川普近來要求改發短債的精妙,既可節省利息又可確保銷路,也不畏以短支長之弊,美國財長初步估算,至少已有三兆美元的額度可供揮灑。而且美國在立法之前,美國號稱的穩定幣業者,南征北討已攻佔全球99%市場,奠定良好基礎。只待東風齊備,大肆攻城掠地,未來更可席捲虛擬經濟世界計價單位的市場! 這些景象看在北京、歐洲或倫敦的眼底,不免暗呼不妙,開始苦思對策,連小國如新加坡,也在有為者亦若是。原本歐洲早期即感受到境外美元(Eurodollar)對貨幣主權的威脅,將來於實體經濟外,又將於虛擬經濟招架美元穩定幣,恐怕又是痛苦經驗,所以英國英格蘭銀行總裁Bailey於接受泰唔士報專訪時,除表達一般央行顧慮外,特別警告美元穩定幣如再普及,會威脅英鎊與歐元,稀釋貨幣主權。而歐洲中央銀行總裁拉嘉德,則更正面迎戰,宣稱Global Euro Moment來臨,且在歐盟MiCA法中設下規定,得限制外國穩定幣在歐盟的流通及影響。歐銀顧問群,則除建議支持歐元計價穩定幣外,更建議推出數位歐元,雙線近兵,以全面捍衛經濟主權。有資格問鼎貨幣戰爭的,還有北京,於2014年,人行即布局進行數位人民幣DCEP之研發,經掌握專利、雙層規劃、試點擴辦等階段,技術早已領先全球,不想川普殺出,擺明不玩CBDC,直攻穩定幣,如此北京原有優勢痛失其半,加上共產體制排斥Decentralized Finance(如區塊鏈),一時頗感尷尬,所幸手頭尚有王牌---擁有兆元境外人民幣加上西方金融體系的香港。本年三月本人訪問香港,與財庫局高層餐敘,了解港方正為穩定幣立法努力中,回台後於3/31發表專文,認此一金融爭先的硝煙,值得重視,不妨拭目以待。而且在香港發行境外人民幣的穩定幣,不致衝擊境內貨幣政策,也可稍減美元穩定幣在國際市場一面倒的市佔率。果不其然,香港立法會經討論通過穩定幣條例,5/31刊登憲報(完成立法程序),巧的是6/2我應邀在台北穩定幣論壇發表主題演講,自然借力使力,指出這是Superpower另場貨幣戰爭的序幕,金融市場如此大事,得能如此近距離觀察,實在過癮,唯一憾事是台北錯失共襄盛舉的機會。回想我在2021年公開演講及文章中都曾倡議,也許聲音太小,也許其他原因,未獲貨幣單位正視,想想可惜了!數年過去,許多陰謀都已率續轉為陽謀,那還有陰謀嗎?那要請教川普,他所謂MAGA中,是否也包括恢復當年咨意狂印美鈔的特權與雄風呢?

川普核潛艦警告震撼市場 比特幣暴跌跌破11.5萬美元

加密貨幣市場於1日出現劇烈震盪,比特幣一度跌破115,000美元關卡,最低觸及113,164美元,創下數週新低,單日引發超過2億美元槓桿多頭倉位爆倉。根據《Cryptonews》報導,這波下跌與美國前總統唐納・川普(Donald Trump)一連串引發市場緊張的言論與舉措有關,尤其是他針對俄羅斯再度釋出的核武部署威脅。事件起於川普下令重新部署兩艘美國核潛艦,作為對俄羅斯前總統、現任安全會議副主席梅德韋傑夫(Dmitry Medvedev)言論的回應。梅德韋傑夫批評川普對俄羅斯開出的「十天內結束烏克蘭戰事」最後通牒是「邁向戰爭的一步」。川普隨後在Truth Social發文稱,基於梅德韋傑夫的挑釁性表態,他已下令將兩艘核潛艦派往「適當地區」,並警告「言辭可能引發意料之外的後果」。市場的負面反應並未止於地緣政治風險。川普同日還將矛頭指向美國經濟與金融體系,先是公開指控勞工統計局局長麥肯塔弗(Erika McEntarfer)在2024年大選前操縱就業數據以利賀錦麗(Kamala Harris),要求立即免職,並稱該局「偽造就業成長」。接著,他猛烈批評聯準會主席鮑爾(Jerome Powell)在選前降息的舉動出於政治考量,甚至直呼鮑爾是「固執的白痴」,要求理事會推翻他的決策並大幅降息。在這股政治壓力下,聯準會理事庫格勒(Adriana Kugler)於1日請辭,提前近18個月離任,並將於秋季返回喬治城大學(Georgetown University)。報導中提到,庫格勒是由前總統拜登(Biden)任命,2023年起擔任理事並具永久投票權,近期曾支持維持利率不變,觀望關稅對通膨的影響。本週的政策會議中,她缺席投票,當時有兩名川普任命的理事主張立即降息。鮑爾在聲明中感謝庫格勒的服務,稱其帶來寶貴的經驗與學術見解。在地緣政治升溫與貨幣政策不確定性夾擊下,比特幣價格再度承壓,跌幅加劇市場本已脆弱的情緒。儘管現價僅較7月中創下的歷史高點123,182美元回落約7%,但衍生品市場的熱度明顯降溫,月度期貨溢價由本月稍早的高點回落至6%,顯示槓桿多頭需求下降,投資人風險偏好趨於保守。比特幣的走勢與科技股愈發同步,未能在動盪中發揮避險資產的作用,反而隨宏觀與政治變數波動。黃金價格則穩在每盎司3,350美元左右,對部分視比特幣為替代避險工具的投資人而言,並未提供更多安慰。交易員正轉向持有現金與短期美國公債以降低波動風險。雖然比特幣較年初仍大幅上漲,但在全球不確定性加劇下,部分投資人開始重新評估其長期定位。橋水聯合基金(Bridgewater Associates)創辦人達利歐(Ray Dalio)近日在節目中建議,投資組合最多可將15%配置於黃金或比特幣,以對沖美國債務與通膨風險。他警告,美國正步入「債務毀滅循環」,並引用財政部數據預測未來一年將新增12兆美元債務,認為比特幣作為價值儲存工具的地位正愈來愈難以忽視。

川普新關稅+疲軟就業數雙重打擊「美股8月開門黑」 道瓊重挫542點創逾月最大跌幅

投資人同時面臨經濟數據疲軟與美國總統川普(Donald Trump)調整後的關稅政策衝擊,美國股市在8月開盤首日大幅下挫。根據《CNN》報導,道瓊工業平均指數下跌542.40點,跌幅1.23%,收在43,588.58點,創6月13日以來最大單日跌幅;標準普爾500指數收在6,238.01點,下跌1.60%,為5月21日以來最差表現;那斯達克綜合指數則重挫2.24%,收20,650.13點,創4月21日以來最大跌幅。重創市場的關鍵因素之一是7月就業報告。非農就業僅增加73,000人,遠低於經濟學家預期的10萬人,且5月與6月的增幅均被大幅下修,顯示勞動市場疲軟的情況已持續數月。6月新增就業數從原本的147,000人降至14,000人,5月則從125,000人降至19,000人。此疲軟數據引發市場對經濟衰退的疑慮,也推高了聯準會9月降息的機率至86%。川普政府在前一晚公布最新關稅計畫,針對各國商品加徵10%至41%不等的關稅,且若發現有轉口規避情況,將再額外課徵40%。作為美國最大貿易夥伴之一的加拿大,稅率將從25%調升至35%。市場擔憂這一波保護主義升級將進一步壓抑國際貿易與企業獲利,導致全球資本市場全面承壓。歐洲Stoxx 600指數下跌1.89%,德國DAX指數跌2.66%,法國CAC 40指數跌2.91%,均創4月以來最大跌幅;亞洲市場跌幅較溫和,但南韓股市暴跌3.88%。金融股受衝擊明顯,摩根大通(JPMorgan Chase)下跌逾2%,美國銀行(Bank of America)與富國銀行(Wells Fargo)跌幅超過3%;製造與重工業股同樣走弱,奇異航太(GE Aerospace)下跌近1%,卡特彼勒(Caterpillar)跌幅近2%。科技股成為拋售重災區,亞馬遜(Amazon)因對本季營收展望保守而暴跌逾8%,蘋果(Apple)下跌2.5%。華爾街投資氣氛急速轉冷,麥格理集團策略師威茲曼(Thierry Wizman)形容這是一種「晚夏的增長恐慌」,市場估值已偏高,加上經濟前景不明,令防禦性資產配置開始浮現。Calamos Investments的投資組合專家庫斯克(Joseph Cusick)則分析,交易員正藉著科技財報轉弱與總體風險升高之際鎖定利潤,市場廣度收窄與高估值正促使資金轉向避險。避險資產同步走強,美國國債在就業數據出爐後大幅上漲,黃金價格更飆升1.9%,創下6月初以來最佳單日表現。華爾街恐慌指數VIX暴漲25%,顯示市場波動性顯著升高。杜蘭大學教授里基烏蒂(Peter Ricchiuti)直言,市場已經對「關稅戲碼」感到疲倦,隨著企業在關稅實施前的庫存消耗殆盡,價格上漲的壓力將逐步浮現。

美眾議院通過國防法案「5億美元支援台灣安全」 幫助阻止中國入侵

美國聯邦眾議院於當地時間7月19日通過2026財年國防撥款法案,總額達8,315億美元,其中包含對台灣提供5億美元軍事援助資金。該法案以221票贊成、209票反對的表決結果獲得通過,反映出在國會內部對於台灣安全問題的高度重視。根據法案內容,這筆資金將由美國國防安全合作局(Defense Security Cooperation Agency)負責管理,並將用於「台灣安全合作計畫」,有效期至2027年9月30日。法案授權國防部長在獲得國務卿同意的情況下,協助台灣採購國防物資、服務與軍事訓練,以強化其自我防衛能力。法案審議過程中,共和黨眾議員瑪喬麗泰勒格林(Marjorie Taylor Greene)提出刪除對台灣援助的修正案,主張美國面臨37兆美元國債,無法持續提供對外援助,且增加援助恐加深台灣對美國的依賴。她同時警告,美國不應在對中關係上升級對抗,避免導致第三次世界大戰。不過格林的修正案遭到兩黨聯手否決,以壓倒性的421票對6票遭駁回。共和黨眾議員、國防撥款小組主席肯卡爾弗特(Ken Calvert)明確表態反對該修正案,指出支持台灣是美國核心利益的一環,並透露川普政府已在前一天發表政策聲明,建議將對台援助提高至10億美元。他強調,這筆資金對於強化台灣防衛、阻止中國可能的入侵具有重要意義。民主黨眾議員貝蒂麥科勒姆(Betty McCollum)也發言支持對台軍援,表示台灣面臨來自中華人民共和國的實質威脅,並警告「若台灣淪陷,包括菲律賓在內的其他區域國家也將處於危險之中」。她指出,該法案將有助提升台灣軍隊的戰備能力與威懾效果。根據法案條文,國防部長須在法案生效後60天內,向國會撥款委員會提交詳細的資金使用計畫。依據美國立法程序,該法案尚需經參議院通過,並由總統簽署後方可正式生效。未來相關進展將牽動美國對台政策方向以及台灣的國防規劃。

兩岸雙雙減持美債 日本「這原因」穩居第一大債主

美國財政部17日公布數據顯示,外資持有美債總額連續三個月站在9兆美元大關,顯示關稅利空淡化,儘管市場擔憂美國總統川普的政策,美債海外需求依然強韌。第三大債主中國5月份小幅減持美債9億美元,總持倉規模降至7563億美元,連續第三個月減持,規模續創2009年2月以來新低。而台灣持有美債規模降至2929億美元,較4月底減少59億美元。根據路透社引述美國財政部統計報導,截至2025年5月底止,外國投資人持有美債總額來到9.045兆美元,高於4月的9.013兆美元,連續第三個月突破9兆美元,相比去年同期大增11.2%。美國第一大債主日本5月小幅增持5億美元美債,總規模升至1.135兆美元;第二大債主英國,當月增持17億美元至8094億美元;第四大持有美債的地區為開曼群島,5月美債持倉規模下降70億美元至4413億美元。日本持有美債規模之龐大受到市場關注,原因是日本央行為了阻止日圓貶勢,會透過拋售美債來籌措捍衛日圓所需的資金,使美債面臨來自日本央行的龐大賣壓。而與美國關係逐漸惡化的加拿大,則是5月購買美債最多的國家,當月增持617億美元美債,持有規模達4301億美元,創下新高,為第五大美債持有國。摩根大通投資組合經理Priyamisra表示,儘管對赤字存在擔憂,但美國國債的基本需求依然強勁。

坐等川普簽署加密監管里程碑 美眾院壓倒性通過三大加密貨幣法案

美國眾議院於17日通過三項加密貨幣法案,為穩定幣與數位資產建立聯邦監管架構,標誌著美國加密產業監管邁入新里程碑。其中備受矚目的《GENIUS 法案》將交由美國總統川普簽署,其他兩項法案則將交由參議院審議。《GENIUS 法案》以308票對122票通過,首次建立美國發行與管理美元掛鉤穩定幣的法規制度。此法案為川普總統力推之政策,旨在實現其「讓美國成為全球加密資本」的目標。除《GENIUS 法案》外,眾院亦通過《CBDC 反監控國家法案》與《CLARITY 法案》,前者禁止發行央行數位貨幣,後者則界定由SEC或CFTC分別監管除穩定幣以外的數位資產。兩法目前尚待參議院審議。美財長貝森特此前鼓勵國會議員通過《天才法案》,因為該法案可能會刺激市場對美國國債的需求。隨著立法逐步明確,美國朝著建立制度化的穩定幣監管環境邁出一步,預期將掀起一波由銀行與大型企業主導的穩定幣發行潮,為傳統金融體系帶來深遠變化。比特幣在這週迎來了重要的里程碑,價格不僅成功突破歷史新高,更一度觸及12.2萬美元的高位。而根據Glassnode報告顯示,這波強勁表現將使比特幣投資者帳面全數轉為獲利狀態。比特幣17日上漲0.73%,收報12萬0198.5美元。