大摩

」 大摩 台積電 台股 摩根士丹利 輝達

記憶體循環助攻! 「這檔」飆股炸量1月噴高135%

台股30日結束2026年元月最後一個交易日,根據《Yahoo股市》統計,在PCB、低軌衛星與記憶體報價循環交織下,讓原本被低估、基期偏低的公司獲得補漲機會,記憶體廠旺宏(2337)以135%的漲幅殺出重圍,登上飆股冠軍。摩根士丹利發表的最新半導體產業報告指出,成熟製程記憶體產業已確認進入上升循環的第三個季度,市場資金預料將由領先股轉向股價表現落後的族群(Laggards)。該行在維持華邦電()為產業首選的同時,同步調升旺宏(2337)、力積電(6770)等的目標價,看好其獲利追趕行情。大摩將旺宏目標價由72.5元上調至93元。報告指出,旺宏管理層決定延後3D NOR研發,轉而將8吋與12吋廠產能利用率拉升至滿載,以應對MLC NAND(eMMC)市場出現的「極度短缺」。分析師預期,旺宏將自2026年第一季起受惠於產品漲價效應,獲利動能顯著轉強。顧德投顧分析師黃紫東表示,過去市場多將旺宏定位為消費性電子或部分車用記憶體供應商,股價基期相對偏低;但隨著記憶體供應出現變化,使旺宏在NAND Flash領域出現轉單效應,在2026年產業趨勢提前反映下,成為資金追逐焦點。股價多次出現爆量長紅K後回測,但低點皆守穩,未跌破關鍵支撐,讓短線操作的投資人不易被洗出場,市場持股信心隨之提升。

法說前夕再飆半根! 「這檔記憶體」目標價翻倍搶先看

受惠於AI需求強勁,DDR4等傳統型記憶體看缺至2027年,相關個股股價近期表現強盛,其中南亞科(2408)將在明(19)日舉辦法說會,法說前夕連續報喜,南亞科18日股價漲破半根,美系外資大摩更全面調升5家台廠商目標價,一口氣將南亞科大調百元至298元。南亞科18日股價表現強勁,盤中上攻255元,終場收在250元,漲幅5.26%,創下歷史新高,週漲幅14.9%。據了解,南亞科因近期漲勢過強被列處置股至1月22日,而南亞科法說會則將在明日舉辦,正卡在處置期間。大摩出示報告,受惠於DDR5、HBM產能需求強勁,預期2026年一整年包含DDR4、DDR3、NOR Flash及SLC/MLC NAND等產品,供給將更加吃緊,並調升南亞科目標價至298元,調幅高達50%。南亞科也預期2026年公司毛利率也將維持高檔,DDR4和DDR5價格持續走強。另外經供應鏈查訪發現,第1批企業級買家自1月起,對DDR4的採購態度轉趨積極,試圖搶占額外的出貨額度,本季DDR4漲幅可能高達50%,且漲勢將延續至第2季,另因產能從DDR3轉向DDR4,導致DDR3產品同樣嚴重短缺。Flash記憶體領域,供應鏈調整同樣引發價格劇烈波動,推估本季NOR Flash報價看升20至30%。大摩認為記憶體短缺潮將比預期更長,在供給端持續緊縮與需求端猛力拉貨等拉扯下,相關台廠未來2年的營運展望,將極具想像空間。

台積電下午法說會「股價反跌」 長興材料快奔向70元 金寶華新成交爆量

台積電15日最多跌30元,目前來到1690元;台股目前最低來到30,663.87點,最高30,851.40點;金寶、華新成交衝量股價高飛;南亞、台玻、燿華、友達、群創、康舒、富喬、兆赫、華通緊跟在後;長興材料連續漲停股價高飛到67元、奔向70元。台積電本日下午召開法說會,之前連續多日股價上揚,今天降溫,而在昨天包括美銀、「大摩」摩根士丹利證券等公布研究報告「調升」目標價在1800元至2150元間。金融股部分,台新新光金(2887)的股價來到21.60元、上漲0.35元、漲幅達1.65%、成交量逾7.4萬張。凱基金(2883)則是來到17.65元、漲0.15元、漲幅達0.86%,成交量超過2.7萬張。中信金(2891)目前成交量超過2.1萬張,來到50.30元、漲1.00元、漲幅達2.03%。玉山金(2884)來到32.55元、漲0.25元、漲幅0.77%、成交量超過2萬張。ETF部分,債券型的群益ESG投等債20+(00937B)成交量超過7萬張,來到15.31元、漲0.07元、漲幅0.46%;元大台灣價值高息(00940)的股價則是來到9.64元、漲0.03元、漲幅達0.31%,成交量超過6.7萬張。群益台灣精選高息(00919) 則是來到23.34元、漲0.09元、漲幅達0.39%,成交量超過6.3萬張。

衝不停!聯發科股價周漲22% 大摩等分析師紛紛上調目標價

根據彭博28日報導,聯發科(2454)股價創下2002年以來最佳單週表現,因其客戶Google在人工智慧(AI)技術的進展,重塑其成長前景。聯發科28日股價大漲55元收至1395元,本周狂飆21%成為台股MVP。一個月前連三降聯發科目標價的摩根士丹利,最新報告將其評級上調至「優於大盤」,目標價更從1288元上修至1588元,調幅達23%。大摩在9月22日至10月28日連三調降聯發科目標價,從1800元降至1588元,再降至1388元、1288元。摩根大通也連二調降,由1300元降至1260元。根據外媒報導,聯發科與Google合作設計張量處理器(TPU),該處理器被視為是輝達晶片在AI應用的潛在對手。摩根士丹利分析師Charlie Chan與Daniel Yen表示,儘管中國市場2026仍面臨挑戰,但長期而言,Google TPU的成長潛力應能抵銷智慧手機方面的不利因素。市場也傳出Meta正與Google商討2027年採用Google TPU,瑞銀分析師團隊也同步調升聯發科未來TPU業務貢獻預估。瑞銀將聯發科2027年來自TPU的業績由原先預估18億美元上調至40億美元,並預期TPU業務在2028年占聯發科營業利益比重達20%。具體表現仍取決於聯發科與Google的合作進度,聯發科可望與Meta合作ASIC專案,營收業績還有上行空間。

金價高峰後回落? 大摩:「這時」再上衝4500美元

摩根士丹利表示,受ETF與各國央行的強勁實物需求推動,加上充滿不確定性的經濟前景,黃金價格有望在2026年中上升至每盎司4500美元。今年金價強勁上漲主要受到地緣政治不確定性、降息預期、央行購金以及黃金ETF強勁流入的共同推動。黃金今年以來已累計上漲逾53%,最新一次高點爲10月20日觸及的每盎司4381.21美元,隨後回落逾8%。大摩在報告中指出:「近期金價的回調使投資者過度集中的持倉被削減或出清,整體倉位結構變得更平衡。」大摩預計,隨着美國利率下行,黃金ETF的買盤將持續增長,各國央行的購金活動也將保持穩定。除了摩根士丹利之外,華爾街其他投行也紛紛表示看漲黃金,摩根大通分析師預計,到2026年第四季度,金價將升至平均每盎司5055美元。高盛將2026年第一季度的金價目標定爲4440美元,明年第四季度更進一步上調,從4900美元上調至5055美元。高盛表示:「在經歷了一段時間的大量資金流入和持續的上漲勢頭之後,回調和消化對黃金來說是健康的,不會改變我們多年來對黃金未來的結構性看漲看法。」

大摩奧藝典藏展 以藝術之名 璀璨登場 Art Taipei 珍稀「大摩奧藝桶藏系列 2025 紅酒桶版」首度亮相 以藝術品之姿詮釋時間醞釀之美

以「老酒銀行」之名聞名於世的蘇格蘭單一麥芽威士忌品牌 大摩(The Dalmore),今年首度登上台北國際藝術博覽會(Art Taipei),舉辦 「大摩奧藝典藏展」,以威士忌為藝術品,呈獻時間與工藝的極致對話。展會焦點為品牌代表作 《大摩奧藝桶藏系列 2025 紅酒桶版》,以紅酒桶熟成帶出層層光影般的香氣與口感,如同時間雕琢的藝術結晶。大摩以近兩世紀的釀造哲學,將威士忌化為可觀賞、可品味的「液體藝術」,展現時間如何成就風味與靈魂。展間亦特別陳列大摩62年、50年等珍稀典藏,其中 《大摩62年》 曾在電影《金牌特務(Kingsman)》中被讚為「一滴都不能浪費」,並於 2024 年蘇富比拍賣以高價落槌,再次彰顯大摩威士忌如藝術品般的收藏價值。大摩奧藝典藏展 將於 10 月 24 日至 27 日 在 台北世貿一館 Art Taipei 盛大登場,結合藝術家李光裕與黃憶人聯展及講座,深談時光對於不同形式的藝術創作,有著哪些無可取代的意義。邀請藝術與威士忌愛好者共賞時間的藝術,細品大摩如藝術品般的雋永之美。大摩奧藝桶藏系列—2025 紅酒桶版:攜手法國名莊 織成雋永藝藏【尚格酒業 奚大寧董事長】《 大摩奧藝桶藏系列 — 2025 紅酒桶版 》特選於Art Taipei 2025首度對全臺藝術及威士忌愛好者公開揭示。(圖片提供/尚格酒業)大摩(The Dalmore)「奧藝桶藏系列 Cask Curation Series」以極致工藝詮釋品牌在橡木桶熟成上的非凡造詣,系列共分為四個篇章,象徵大摩不斷追求藝術級風味的時間旅程。每一版皆精選來自世界頂級酒莊的珍稀酒桶,將其獨特的風味融入大摩一貫馥郁飽滿的酒體之中,釋放出細膩而華麗的層次之美。自 2023 年攜手西班牙 González Byass 呈獻 Matusalem Oloroso 雪莉桶的《大摩奧藝桶藏系列 — 2023 雪莉桶版》、2024 年與葡萄牙 Graham’s 合作推出《大摩奧藝桶藏系列 — 2024 波特桶版》,今年推出第三號作品《大摩奧藝桶藏系列 — 2025 紅酒桶版》,特選法國 Châteauneuf-du-Pape 名莊 Château Mont-Redon 的珍稀紅酒桶,融合羅納河谷的優雅與古老葡萄園的深度,展現時間與工藝的極致對話。《 大摩奧藝桶藏系列 — 2025 紅酒桶版 》萃取紅酒桶釋放的氣質,這件作品在沉穩的風格中暗藏莓果韻味和溫潤辛香,如一抹點亮深色調的光,讓層次張顯無遺。酒藝之外,包裝設計也堪稱藏品。酒瓶頸部飾有羅馬數字銘刻,象徵系列的一脈相承;外盒由義大利精品皮件世家 AB Florence 手工打造,以寶石藍 Saffiano 皮革搭配光澤冷冽的金屬細節,是展示盒亦是旅行箱,將流動的時間收束為可觸的經典。自內而外,每道工藝都呼應著承載時光淬鍊的精髓,將這款威士忌帶往一場與藝術並論的對話;也因此,《 大摩奧藝桶藏系列 — 2025 紅酒桶版 》特選於Art Taipei 2025首度對全臺藝術及威士忌愛好者公開揭示。當時間化為藝術語彙:大摩以藝術品之姿,邀藝術家共譜時間與璀璨篇章大摩(The Dalmore)「奧藝桶藏系列 Cask Curation Series」以極致工藝詮釋品牌在橡木桶熟成上的非凡造詣,系列共分為四個篇章,象徵大摩不斷追求藝術級風味的時間旅程。【43年陳釀】【34年陳釀】【24年陳釀】。(圖片提供/尚格酒業)深耕時光工藝將滿兩個世紀,大摩總能在各領域藝術作品及其創作者身上找到共鳴。本次進駐 Art Taipei,舉辦 「大摩奧藝典藏展」,大摩威士忌特邀臺灣雕刻藝術大師李光裕聯合策展。李光裕多次受邀威尼斯雙年展等國際指標性展覽,長期被視為東西方文化交融的座標。他擅長運用片狀及鏤空結構,創造出「開放式的虛空」,打破傳統雕塑的厚重感,使作品在虛實之間延展,精準凝結了「時間的厚度」與「瞬間的珍貴」。這份對時光的敏銳詮釋、對媒材肌理的掌握,與大摩的百年追求絲毫不差地輝映;於 「大摩奧藝典藏展」 並置展出,期待將雕刻藝術與釀酒工藝對時間的封藏,交織為值得玩味的跨領域之作。同場亮相的還有琥珀藝術家黃憶人為大摩定製的兩件新作:《生命之樹》與《神鹿》,分別歌詠著高地之家的精神象徵與大摩最引以為傲的十二叉鹿首徽章。琥珀作為「瞬間封存的時光」,以億萬年前凝結的材質,隱喻著威士忌在橡木桶中沉潛的歲月。雕刻藝術構出空間、琥珀藝術定格時間,兩位藝術家的系列作品在 「大摩奧藝典藏展」 撐開一個時空,讓觀者切身沉浸其中,品味時光成為藝術的萬千可能。此外,展覽現場更將有李光裕、黃憶人兩位藝術家與大摩品牌大使的深度對談,分別於 10.25(六)及 10.27(一)精采開場,活動詳情請見 ACCUPASS 網站,全採限額報名,敬請把握。※喝酒勿開車!飲酒過量,有害健康,未滿18歲請勿飲酒。月月有抽獎!你想懂酒嗎?你想品酒嗎?LINE社群搜尋:「買醉-My Drinks」。加入我們,隨時獲取最新酒類資訊,了解烈酒投資,還可參加品酒會,接收最深入的品酒心得與報導。(飲酒過量,有害健康,未滿18歲請勿飲酒!)

東歐小國「親歐政黨」大選勝出 克里姆林宮威脅:別步上烏克蘭後塵

東歐國家摩爾多瓦親歐政黨「行動與團結黨」(PAS)於9月28日大選中大勝,獲得超過半數席次,讓俄方感到強烈不滿。克里姆林宮發言人佩斯科夫(Dmitry Peskov)12日再度對摩爾多瓦發出威脅性警告,稱該國若繼續採取「反俄」立場,恐步上烏克蘭的後塵。烏克蘭《基輔獨立報》(The Kyiv Independent)報導,摩爾多瓦政府8日批准新的國防戰略,首次明確將俄羅斯列為「主要安全威脅」,並警告烏俄戰爭「可能擴散至摩爾多瓦」。佩斯科夫對此強烈不滿,批評基希訥烏(Chisinau)現任領導層「採取了敵對與錯誤的方針」。佩斯科夫指出,「他們認為與歐洲發展關係意味著與俄羅斯完全對立。已有一個國家犯下同樣的錯誤,結果並不美好。」雖未明說,但言下之意顯然指向烏克蘭。摩爾多瓦並非北約成員國,但在俄國全面入侵烏克蘭後,該國隨即申請加入歐盟。這次選舉中,由總統桑杜(Maia Sandu)支持的PAS勝出,象徵摩爾多瓦進一步向歐洲靠攏,也被視為莫斯科的外交挫敗。選舉前,歐盟曾警告摩爾多瓦正遭遇「前所未有的俄羅斯假訊息與干預行動」。媒體調查揭露,俄方在選舉前資助並操縱多項宣傳活動,試圖影響民意與投票結果。就在投票前幾日,摩爾多瓦中央選舉委員會更以非法資金為由,取消2個親俄政黨「摩爾多瓦之心黨」與「大摩爾多瓦黨」的參選資格。此外,俄羅斯仍在摩爾多瓦東部的德涅斯特河沿岸地區(Transnistria)維持軍事駐紮。該地自1990年代初由親俄分離勢力控制。烏克蘭總統澤倫斯基(Volodymyr Zelenskyy)今年2月曾指出,當地約駐有1,000至1,500名俄軍,令地區安全局勢更加緊張。摩爾多瓦政府近來不斷強化與歐盟及西方的安全合作,並警告俄羅斯若干預或挑釁,將面臨國際譴責與制裁。然而,克里姆林宮的最新表態顯示,莫斯科或將對該國採取更具壓力的外交或混合戰手段,使黑海與東歐地區的緊張局勢再度升高。

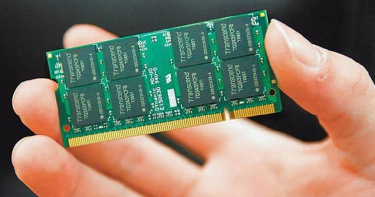

記憶體需求爆發! 「這檔」法說前出關股價逼百元

記憶體大廠南亞科(2408)將於13日舉行法說會,全球記憶體面臨罕見結構失衡之際,業界看好後續記憶體產品量價續揚可期,南亞科的最新展望和財報備受市場關注。受惠DDR4價格上漲,南亞科今年9月營收為66.64億元,月減1.45%、年增157.81%,創下41個月單月次高,主因南亞科產能已滿載,出貨量再增有限,整體營收呈高檔。第3季營收186.8億元,年增129.69%、季增77.46%。累計前九月營收為364.92億元,較去年同期增加32.43%。DRAM市場的驅動關鍵動力來自於DDR4的短缺,主流記憶體供應商已停止向企業客戶提供報價,預計未來3個季度內,DDR4的供不應求比率將維持10至15%之間,DDR4的平均銷售價格將上漲至少20%。目前南亞科產品重心自傳統DDR3、DDR4逐步轉移至DDR5與客製化HBM記憶體,預估2025年DDR5投片比重將提升至20%,同時位元產出中,採用10奈米級第二代(1B)製程的產品占比將超過三成。大摩將南亞科今年每股盈餘(EPS)從原先預估0.26元調升至0.65元,明年則從14.38元調升至14.4元,同時將南亞科的目標價從90元提升到110元。南亞科9日以96.7元開出後一度攻上漲停,終場勁揚8.48%,收至98.5元。

輝達GPU三大重點一次看! 大摩:看旺這「七家台廠」

輝達(NVIDIA)AI GPU前景備受矚目,摩根士丹利聚焦輝達亞洲半導體供應鏈三大重點,包括Rubin研發進度、中國大陸版GPU出貨、ASIC競爭狀況,並點名看好輝達的台廠供應鏈,包括台積電(2330)、京元電子(2449)、信驊(5274)等七大台廠。大摩最新出爐的《大中華半導體產業報告》針對亞洲AI半導體供應鏈提出三大重點。首先,輝達新世代晶片Rubin進度穩定,預計將於2026年第2季進入量產,帶動第3季VR伺服器機架放量,並預估Rubin在2026年於台積電CoWoS-L平台上的需求超越Blackwell。再來是中國版GPU出貨狀況,輝達管理層重申已獲得H20的批准。不過大摩指出,雖然美國政府已核發部分許可,但仍存在多項不確定因素,在中美問題未獲解決前,產品出貨難以順利推進。最後是ASIC的競爭。輝達強調,加速運算的開發難度極高,並表示正加速推進整體產品線,大摩觀察ASIC相關技術正逐步迎頭趕上,目前已有業者採用3奈米製程技術。輝達主要供應鏈方面,大摩持續看好台積電2026年營收預測上修至年增20%;京元電子GB300測試時間回升,顯示測試效率提升;信驊受惠AI與一般伺服器需求,動能穩健;上詮(3363)將參與輝達於 2026年的CPO擴展計畫,並於2027至2028年擴大CPO規模。另外ASIC方面,大摩看好AI ASIC服務供應商如世芯-KY(3661)、聯發科(2454)與智原(3035)與美國廠商競逐市佔,持續取得良好發展。

賺翻了!台積電前七月營收近3兆估全年成長達26% 大摩喊目標價1388元

台積電(2330)今(8)日公布7月營收,合併營收達新台幣3231億6600萬元,受惠AI、HPC需求強勁,台積電創下單月歷史次高以及歷年同期新高,累計前7月營收2兆962億1100萬元。台積電8日股價早盤一度再攀新高來到1185元,在賣壓調節下震盪走低,終場下跌5元,收至1175元,成交量達2萬5890張,市值站穩30兆大關。台積電7月合併營收達新台幣3231億6600萬元,月增22.5%,年增25.8%,累計前7月營收2兆962億1100萬元,較去年同期增加37.6%。美國總統川普近日表示,將對晶片與半導體徵收約100%的關稅,若在美國有設廠的企業將取得關稅豁免,藉此強化美國半導體製造業。美國商務部長盧特尼克表示,目前全球約有90%的半導體產品是在台灣製造,更預測這項政策將為美國帶來約1兆美元的投資。展望後市,台積電董事長魏哲家日前表示,在AI需求強勁下,台積電今年營業額、盈餘,將再創新高,本季以美元計價的營收將維持成長,預估達318至330億美元,預計台積電全年營收成長約24至26%之間。另外,台積電美國亞利桑那州第二座、第三座廠皆加速投產中,其中,第三座廠預計將採用 N2 和 A16 製程,目前已經開始動工,且由於客戶對 AI 相關的需求強勁,正考慮加快生產進度。摩根士丹利在最新發布的報告中表示,台積電目前仍保有公司將在2023年之前對美國事業投資 1650 億美元的資本支出計畫,預期台積電會獲得美國半導體關稅的豁免或寬限期。因此,對台積電維持 「加碼」 評等,目標價調高至1388元。

AI題材燒!Google砸850億美元資本支出 大摩點名台鏈「五強」受惠

美股超級財報周登場之際,Google母公司Alphabet上周財報亮眼,宣布擴大今年資本支出,科技股再成當前股市盤面新焦點,摩根士丹利點名「這五台廠」將受惠。Alphabet最新財報不僅營收優於市場預期,更宣布加碼AI投資,2025年資本支出將從750億美元提高到850億美元。這筆錢主要用來擴充AI基礎建設,包括自家的TPU和輝達(NVIDIA)的GB200等運算平台,將成為推動Google Cloud和AI服務的關鍵。生成式AI使用量持續爆發,推升對伺服器與資料中心的加速建置。大摩科技產業分析師高燕禾認為,此舉將有助強化市場對AI相關資本支出延續性的預期,有望進一步帶動亞太地區伺服器、散熱、記憶體及其他關鍵零組件供應商的中長線需求。群益投顧研究部副總裁曾炎裕表示,美總統川普近期公布《AI行動計畫》提出大幅鬆綁監管、擴充資料中心能源供應,強化出口管制與基礎建設,鞏固美國在AI競賽中的領先地位,且Alphabet受惠AI趨勢,預料將對台系供應鏈有所挹注。大摩點名輝達供應鏈中看好緯創(3231)與廣達(2382);ASIC概念股則以緯穎(6669)與金像電(2368)為受惠者;在Edge端與企業級AI應用領域,偏好具產品實力的技嘉(2376)。

大摩典藏珍稀年份系列 Vintage 2006・2009 歲月臻釀之作

蘇格蘭高地上,沒有一吋光陰平白流淌,因為大摩(The Dalmore)老酒銀行座落於此,將時光淬釀為世界最珍貴的單一麥芽蘇格蘭威士忌。每年乘著眾多藏家期盼而來的《大摩典藏珍稀年份系列The Dalmore Vintages》,正詮釋了大摩重視年份、並超越年份的製酒精神——每件瓶身註記的數字,都致敬著歷史洪流中不可複製、不該遺忘的風起雲湧。回望2006年,全球經濟與科技發展如日中天,智慧型手機開始進入市場,與3G網路技術一同將世界領向數位轉型元年;臺灣高鐵(Taiwan High Speed Rail)歷經17年的計畫、審核與興建,也在該年底啟動全線通車試營運,讓臺灣正式進入「南北一日生活圈」的時代,人們對時間的感知與生活節奏也就此改寫。來到 2009 年,台灣走出金融風暴陰霾,高雄成功舉辦世界運動會、台北則迎來聽障奧運兩項世界級賽事,展現國際實力與熱情款待;電影《海角七號》引發文化共鳴,掀起本土電影新浪潮,讓 2009 年成為台灣重新出發、重拾自信的關鍵時刻。《大摩典藏珍稀年份系列 Vintage 2006.2009– Bottled 2024》以陳釀的起點為名,完美封存了這段時代風華。(圖/尚格酒業提供。)傳奇首席 × 傳人總製酒師:雙30年雪莉桶下的世代對話《大摩典藏珍稀年份 Vintage 2006 – Bottled 2024》展現的深邃光韻,來自兩款稀世老雪莉桶的壯麗對話:30年珍稀 Matusalem Oloroso雪莉桶 與 30年Amoroso 雪莉桶。汲取兩種截然不同的氣質,時間被凝鍊為無與倫比的深厚底蘊。大摩總製酒師 Gregg Glass 形容:「30 年老雪莉桶所帶來的黑莓果香、漿果與黑巧克力的層次,構築出典雅和細膩。」大摩對時間的執著,豈止於橡木桶齡。1970年代以來,「由釀酒師親手選桶」這份充滿儀式感與使命感的傳統從未間斷。每年11月,當蘇格蘭高地的空氣漸涼、橡木桶準備沉睡,素有「神之鼻」美譽的傳奇首席釀酒師理查・派特森(Richard Paterson)與總製酒師格雷格・格拉斯(Gregg Glass)都會親赴大摩酒窖逐一品鑑,評選出風格最鮮明、最具年度代表性的珍稀酒液,親筆寫下註記。放眼蘇格蘭無數威士忌酒莊,手工選桶逾半世紀的堅持已極為罕見——兩位釀酒大師,一位身懷超越五十年歷練的風味直覺與選桶眼光,一位擁有實踐感官創新的膽識,兩者在時間軸上的對話與傳承,不僅守住大摩之所以珍稀的精髓,更向前推移無盡傳奇。(圖/尚格酒業提供。)大師親選裝瓶,只選極致中的極致 :大摩典藏珍稀年份 Vintage 2006.2009– Bottled 2024在大摩跨越半世紀的手工選桶傳統中,唯有風味結構臻於完美、最能體現年份個性的酒液,才有資格被親手挑選、冠上「Vintage」之名。《大摩典藏珍稀年份 Vintage 2006 – Bottled 2024》在美國白橡木波本桶中初始熟成,隨後轉入兩款極稀的30年Matusalem Oloroso雪莉桶 與30年Amoroso雪莉桶。時間與橡木深度共舞,釋放出層層遞進的風味體驗。湊近初聞,香氣悠然浮現,雪莉葡萄乾與烘烤無花果的濃郁氣息交織著雪松木的乾淨木質調,點綴一抹溫潤的蜂蜜。入口後,深色水果的豐富與可可的微苦交疊出醇厚結構,甘草與佛手柑的香氣緩緩綻放,帶出血橙的細膩酸甜。尾韻則如樂章般綿延,陳年雪莉酒獨有的迷人氣息在口中盤旋,久久縈繞不散。《大摩典藏珍稀年份 Vintage 2009 – Bottled 2024》則展現出更為果香奔放的一面。歷經美國白橡木波本桶初熟,再轉入30年Matusalem Oloroso雪莉桶 與10年Tawny茶色波特桶,酒體一釋出,麥盧卡蜂蜜的甜潤與黑李乾的深邃搶先登場,隨之而來的是黑胡椒與丁香所帶來的微妙辛香。品飲時,摩洛哥櫻桃的鮮明果香與棗果甜感,包覆著糖漬塞維亞橙皮與新鮮無花果的層次變化,還驚喜地點綴一抹淡雅可可的溫柔性格。最後,成熟李子與濕潤薑餅的風味緊緊相扣,在烤栗子與柔和木質香氣中畫下優雅句點,醇厚中不失靈動。為完美呈獻這份橫越50年的手工選桶藝術與意念、打造威士忌藏家的極致體驗,台灣總代理尚格酒業連續四年為《大摩典藏珍稀年份系列Vintage》定製限量的手工深邃黑木收藏盒,內附 Riedel 水晶威士忌對杯,作為尊貴贈禮或品味收藏,皆能承載年份與格局的重量。尚格酒業董事長奚大寧表示:「我們相信,真正珍貴的不僅是年份,而是時間所淬鍊出的獨特風味與釀酒師親手挑選的用心。能將這樣的作品獻給懂得欣賞的威士忌藏家,是我們最大的榮幸。」The Dalmore Vintage,以年份為名,卻超越年份而存在;這是大摩對時間、工藝與品味的致敬,年復一年陳釀,恆久深邃。月月有抽獎!你想懂酒嗎?你想品酒嗎?LINE社群搜尋:「買醉-My Drinks」。加入我們,隨時獲取最新酒類資訊,了解烈酒投資,還可參加品酒會,接收最深入的品酒心得與報導。(飲酒過量,有害健康,未滿18歲請勿飲酒!)

台幣失速風暴2/ 貨幣戰首部曲科技大廠損失「以億起跳」 外資看衰營收少一成

新台幣兌美元匯率第二季狂升10.97%,寫下單季最大升值紀錄,台股法人及各大電子廠、科技廠忙著計算匯兌損失的衝擊,台積電(2330)董事長魏哲家說,新台幣每升1%、毛利率就會降0.4%,電子代工廠則約莫0.3%到0.5%,新台幣暴力升值宛如吞食毛利的大魔王,美系法人警告,台灣大型科技硬體廠商今年營收恐出現5%到10%的下滑風險。「沒有樂觀的理由」,光學元件廠大立光 (3008) 在6月6日的股東會,業界老實樹、董事長林恩平提到今年因「川普2.0」導致的全球不確定性,會影響客戶的預測和拉貨需求,而光是5月的匯率波動,就已影響大立光的毛利率約4到5%,美元部分「不可避免的,就是匯損。」法人表示,若以2023年為例,第3季匯率由32.27元,升至第4季的30.705元,當時大立光的業外匯損就高達28.5億元,侵蝕獲利逾兩個股本,而今年可能更慘。一家在多國都有據點、有各種貨幣可調度的半導體業者跟CTWANT記者透露,「5月初那波新台幣升值,真的是殺得所有人措手不及。」包括品牌廠、設備廠,以及記憶體、PCB等大廠都在那幾日緊急召開內部會議,看是要減少美元部位,還是要跟客戶討論最新的報價方式,先穩住軍心。台積電董事長魏哲家坦言匯率影響毛利。(圖/方萬民攝)「這是一個很大的數目」護國神山台積電在6月股東會時,妙語如珠的董事長魏哲家在被問到匯率時,難得持負面看法,他說,匯率的確是重要影響台積電毛利率的一環,新台幣每升值1%,毛利率會降0.4%,當時台幣升值近8%,毛利率就會因此降了3點多的百分比,「你如果把它乘以3兆,你就知道我在講什麼」。CTWANT記者簡單計算,若以2024年營收2.89兆元、毛利率56.1%來算,若新台幣升10%、吞沒4%的毛利,那就是直接損失1156億元。當然,台積電會有避險方式,但這金額也夠讓人咋舌了。「怎麼辦,沒有什麼怎麼辦,努力做,把技術一直維持世界第一,然後賣我們所應該得到的價值」台積電魏董能霸氣宣言,只要夠強、就能把成本轉嫁出去,但其他電子廠就要皮繃緊了。CTWANT記者整理6月股東會時電子廠們的說法,半導體業包括聯電(2303)、日月光(3711),也大多是每升值1%、影響毛利率0.4%,世界先進(5347)則是0.5%。電子代工廠們大多也是影響毛利率0.3到0.5%不等。不過像是廣達(2382),因美元淨資產高,不斷被投顧報告看衰,也讓廣達不得不跳出來說,公司長年採取避險策略進行風險控管,每日監控匯率曝險部位,且大部分應收帳款和應付帳款以美元計價,整體風險維持可控水準。鴻海(2317)董事長劉揚偉在5月的法說會和股東會上都提到,關稅對鴻海的衝擊不大,但「匯率影響相對大」,若新台幣升值1元,會影響鴻海營收約3%,毛利率少約0.1%。鴻海財務長黃德才表示,鴻海集團有因應匯率波動的政策指引,例如跟客戶合約中訂定匯率調整條款,或增加報價頻率,以合適的金融避險工具對沖營業投資、以及融資活動產生的匯率風險等,透過多種舉措降低匯率波動風險。台灣的電子廠大多是賣到美國,應收、應付款存在時間差,富邦證券的研究報告提到,若以台幣升值1%,廣達的稅前獲利會因此減少4.5億元,EPS影響0.09元,緯創(3231)則會減少2.1億元,EPS影響0.06元;鴻海會減少約30億元,EPS影響0.16元仁寶(2324)5月合併營收576.25億元,月減7.5%,較去年同期減少25.4%,其實5月出貨量是符合預期的,營收會減,就是因美元貶值。摩根士丹利(大摩)證券最新報告提到,他們研究的38家台灣科技硬體廠商中,有超過90%的公司、逾50%的營收是以美元計價,在新台幣強升時,預期今年營收將出現5到10%的下滑風險。大摩台灣區研究部主管施曉娟表示,雖然多數公司採用自然避險方式、也就是通過投資組合多樣化來減少風險,但主要生產廠房位在台灣的企業,會有較大的毛利率衝擊。

DDR4停產爆缺貨漲價潮! 「這2記憶體台廠」迎轉機30日漲多拉回

全球三大記憶體巨頭三星、美光、SK海力士宣告停產舊製程DDR4,市場供給驟縮,價格應聲走揚、反超DDR5,南亞科(2408)、華邦電(2344)等台廠迎來轉機,其中華邦電股價登上逾3個月新高,5天漲幅11.61%,27日成交量爆16.9萬張,現股當沖成交量達64.5%、高達10.9萬張,法人看好後市營運將持續升溫,迎來全面翻紅。今(30)日華邦電股價為20.15元、跌幅4.73%,南亞科為51.2元、跌幅3.58%。據外資摩根士丹利(大摩)針對華邦電最新報告指出,市場低估華邦電DDR4價格漲幅潛力,估其DDR4產品單位售價將出現雙位數百分比成長,且此波漲價已從高密度晶片擴散至4Gb產品,對應8GB模組的應用更明顯,帶動整體報價上漲,此外,全球DRAM主要供應商進入DDR4終止供應期,使多數客戶展開搶購。大摩預期,來自舊款PC與伺服器的持續性需求,將支撐DDR4報價至少至2026年。產業面看好、供需失衡加劇及封盤效應帶動下,大摩推估華邦電獲利將自2025年開始快速回升,2025年EPS估為0.07元、仍在損平附近,但2026年獲利將暴增20倍以上,EPS來到1.57元,2027年EPS有望翻倍至3.11元,景氣循環高峰可期。DDR4的價格超越DDR5,記憶體市場出現罕見「倒掛」現象,美國記憶體大廠美光(Micron)財報也釋出財測,看好南亞科會因此受惠,但南亞科現貨報價再上漲出現壓力,上週股價則是重挫9.85%、收53.1元,從上上週的漲逾1成直接拉回。另據兆豐證券資料,27日股價收紅,且單日現股當沖比達6成以上個股中,以現股當沖交易量排名依序為,華邦電現股當沖成交量10萬9418張、當沖比達64.5%、興能高(6558)現股當沖成交量8萬4542張,當沖比達83.84%、新盛力(4931)現股當沖成交量6萬8198張,當沖比達75.36%、天鉞電(5251)現股當沖成交量2萬7911張,當沖比達85.1%、杭特(3297)現股當沖成交量2萬4871張、當沖比達78.68%。

台北雙星打造台版「麻布台之丘」房市專家曝:這區房價最被低估

六大複合開發,創造就業與城市升級台北雙星以「垂直城市」為核心概念,整合經濟、交通、觀光、藝術、商業與綠生活六大功能。項目包含8.8萬坪智慧商辦空間、360度全景觀景台與一座五星級國際酒店,搭配城市美術館國際展演、精品購物聚落,以及2.5公頃公益綠化平台,提供從商務到休憩的全方位體驗。開發團隊表示:台北雙星不僅是一個建築項目,更是一個巨大的就業創造者,憑藉六鐵共構每日逾50萬通勤流量,預計完工後,將挹注約1.6萬個就業機會,為台北首都圈的就業市場注入新活力。 「台北雙星」預計於2026、2027年完工,2棟建築物樓高分別為70層及53層,完工後將成為台灣第2高樓,刷新台北天際線(圖/客戶提供)。西區門戶計畫,共榮雙北首都生活圈作為「西區門戶計畫」的最重要一塊拼圖,台北雙星串聯台鐵「明日台北埕」文創園區、中華郵政雙塔開發…等六大摩天大樓開發案,預計從2024年到2032年間陸續完工後,可望沿市民大道綠色廊帶活化北門廣場、鐵道博物館及三井倉庫等歷史場域。都市計劃學者指出:「台北雙星借鏡東京丸之內TOD(大眾運輸導向開發)模式,透過交通樞紐帶動文化經濟共生,為大台北地區注入國際都會DNA。三重忠孝橋特區,同步共享核心資源隨著西區門戶計畫推進,僅一橋之隔的忠孝橋西側三重區,車程轉瞬直達台北雙星六鐵樞紐的交通優勢,同步享有國際級生活圈效益。近期開案的【圓富ONE】便是不少消費者眼中的“購屋寶藏區”,現場代銷經理強調,三重區透過忠孝橋無縫接軌雙星商辦就業機會,實質擴張北市核心輻射範圍,「跨河共榮發展」一如紐約曼哈頓與長島的發展案例,將重新活絡當地天際線發展,並隨之產生就業機會與居住剛需,後勢相當看好。「圓富ONE」坐落三重忠孝橋特區,僅一橋之隔與台北雙星接軌,吸引不少在地客瘋狂敲碗,光是預約階段人數就很驚人(圖/客戶提供)。接待會館:三重區大同南路168號1樓店面立即預約:2970-5988線上了解:https://reurl.cc/nmKVZ6

以伊衝突升級!伊朗欲封鎖荷姆茲海峽 油價恐上漲25%

以色列與伊朗軍事衝突升溫,伊朗2022年在阿曼灣沿岸與荷姆茲海峽附近舉行年度演習。(圖/達志/路透社)中東戰雲密布,以色列與伊朗衝突升級,伊朗揚言要封鎖荷姆茲海峽,此舉將嚴重衝擊能源市場。高盛預測,若荷姆茲海峽被封,油價可能上漲25%,摩根大通則認為,最壞情況下,油價恐飆破每桶130美元。「超級央行周」本周登場,多國央行將公布利率決策,在地緣政治風險劇增情況下,外界多認為,美國聯準會(Fed)降息機率預計大減。伊朗准將柯薩里(Esmail Kosari)14日說,德黑蘭正考慮封鎖荷姆茲海峽。這條堪稱「世界最重要石油運輸的咽喉要道」北鄰伊朗,南接阿曼和阿聯,連接波灣和阿拉伯海,最窄處僅33公里,是通往波斯灣唯一海上入口,極易受到攻擊和封鎖。大摩警告 每桶油恐漲破130美元這條戰略水道對全球貿易至關重要。美國能源情報署稱,荷姆茲海峽承載運輸全球約20%的石油和液化天然氣。航道中斷恐延誤多種原料、電子產品和消費品的供應鏈,進而造成航運保險費飆升,增加企業和消費者的成本。荷姆茲海峽同樣也是沙烏地阿拉伯等石油輸出國家組織(OPEC)輸出石油的關鍵通道。如果伊朗或其代理人封鎖海峽,即使OPEC擁有充足的閒置產能,這些石油也難以順利輸送至國際市場。回顧1980年至1988年兩伊衝突,伊朗和伊拉克當時皆以波灣地區的油輪、貨輪為攻擊目標。由於戰況激烈,一度促使美國為保護石油運輸而介入了戰爭。在2019年,美國總統川普的第一任內,伊朗和美國之間的緊張關係加劇,4艘船在阿聯富查伊哈附近的海峽遇襲。不過,以上這兩次的衝突即使激烈,荷姆茲海峽並未被完全封鎖。伊朗可能不會立即對荷姆茲海峽採取行動,但從柯薩里最新的發言來推斷,封鎖航道很可能是德黑蘭在其與以色列敵對行動中,打出的最後一張王牌。美在該區擁軍事資產 料將報復半島電視台指出,要是伊朗封鎖荷姆茲海峽,此舉勢必會引來美國報復。因為美國海軍在該地區擁有軍事資產,封鎖海峽將損害美國人的錢包。荷姆茲海峽被封鎖,受影響的不止於波灣國家。由於石油供應大幅下降,全球原油勢必狂飆。摩根大通日前在報告中警告,在最壞情況下,油價可能飆升至每桶120至130美元。在以色列襲擊伊朗之後,小摩已將這種最壞情況的概率,從7%上調到17%。不過,小摩首席大宗商品分析師卡涅娃(Natasha Kaneva)認為,伊朗封鎖海峽的風險很低,「至關重要的是,自有紀錄以來,儘管面臨諸多威脅,荷姆茲海峽從未被封鎖過,原油仍持續被輸送。」在地緣衝突推高油價之際,全球即將迎來「超級央行周」。美國、英國、日本、台灣等逾10個主要國家的央行,預計在本周宣布利率決策時按兵不動,市場瀰漫濃厚觀望氛圍。全球迎超級央行周 觀望氣氛濃美國聯邦公開市場操作委員會(FOMC)將於美東時間18日下午2時(台灣時間19日凌晨2時)公布最新利率決策。基於不斷變化的美國關稅政策和市場動盪,FOMC很可能維持現狀,讓Fed基準利率維持在4.25%至4.5%區間。諮詢公司RSM US首席經濟學家表示,油價上漲也意味著將推高通膨壓力,聯準會很可能將降息計畫延後,最早可能是12月,甚至明年。日本央行將於16至17日召開政策會議,普遍預料利率凍結在0.5%不變。英格蘭銀行則將於19日宣布最新利率決策。由於英國預期通膨率上升,這將推遲英國央行6月降息的步伐,但市場普遍預期,英國央行將在8月、11月降息2次,利率於明年2月來到3.5%。荷姆茲海峽位置圖

台積電遇關稅大刀遭四大外資砍目標價 市場靜待17日法說

台積電(2330)日前宣布有意增加1000億美元投資於美國先進半導體製造,但其股價遇川普大刀關稅跌跌不休。17日舉行的法說會備受關注,多家外資重審其投資評等及目標價,包括滙豐、高盛、花旗、大摩均下調台積電目標價。滙豐開出第一槍,將台積電目標價從1500元下調至1400元,維持「買進」評等。滙豐看好台積電穩坐先進製程晶圓代工領導地位,受惠於AI人工智慧及高效能運算成長。惟關稅恐讓台積電長期毛利率備受承壓,因此下修目標價。高盛證券同樣維持「買進」評等,目標價從1400元下修至1200元。高盛指出,由於地緣政治的不確定因素,另考慮下游ODM(原廠委託設計代工)廠AI伺服器機櫃供應限制,將台積電今、明兩年CoWoS先進封裝出貨量下修,並下修預估營收及獲利,連帶下調目標價。花旗環球證券將台積電目標價由1400元降至1050元,維持「買進」評等。隨著貿易緊張局勢升級,花旗對外部經濟因素表示謹慎,下修台積電今年至2027年獲利預期,不過仍看好台積電在全球領先地位。摩根士丹利下修台積電今年至2027年營收預期,並納入關稅風險後,將目標價從1388元降至1288元,維持「優於大盤」評級。法人認為,台積電短期營運展望仍具韌性,然受關稅影響,消費端需求前景不明朗。

DeepSeek有勁敵? 騰訊推AI模型T1 大摩「這2原因」上調目標價

中國網路公司騰訊21日發表深度思考模型——混元 T1 正式版,為騰訊自研的強推理模型,輸入字元價格與同業差距不大,但輸出價格為DeepSeek-R1標準時段的四分之一,顯然衝著DeepSeek而來,實際生成效果顯著優於DeepSeek-R1。混元 T1 的前身是今年 2 月中旬在騰訊元寶 APP上線的混元 T1-Preview 推理模型,該模型以騰訊於3月初發布的「混元Turbo S」為基礎打造,是一款能秒回、擅長超長文章處理的強推理模型。目前,T1 已在騰訊雲官網上線,輸入價格為每百萬字元(tokens)1 元,輸出價格為每百萬 tokens 4 元,相較於 DeepSeek 標準時段的 1/4,具有明顯的價格優勢。使用者可透過體驗位址和 Hugging Face、GitHub 等平台取得此模式的更多資訊。在CEval、AIME、Zebra Logic等中英文知識及競賽級數學、邏輯推理的公開基準測試中,混元T1的成績也達到業界領先推理模型的水準。騰訊也自信地宣布,T1的性能已達到超一流水平,僅次於OpenAI 的o1。受惠於人工智慧(AI)投資帶來的回報,加上可持續廣告收入成長、企業客戶需求及消費者市場客戶端應用變現,並致力於資本回報和利潤率提升等。摩根士丹利上調其目標價,由550港元上調14.5%至630港元,並重申「買入」評級。

尚格酒業歡慶10周年開創台灣威士忌市場傳奇 10年有成 10至名歸

2025年,尚格酒業隆重迎來十周年里程碑,自2015年創立以來,專注於蘇格蘭威士忌的獨家代理與市場深耕,十年間締造卓越佳績,成為台灣威士忌市場的重要推手。旗下品牌表現亮眼:大摩單一麥芽蘇格蘭威士忌自2015年起成長高達1321%,自2018年起更讓台灣蟬聯全球第一市場地位至今;吉拉以驚人7111%的成長率於2024年成為全球成長最快的單一麥芽蘇格蘭威士忌,並進入台灣銷售排行榜第十一名;塔木嶺則以2442%的亮眼成績於2023年躍升台灣銷售前十名,目前穩居第八。這些耀眼成績,見證尚格酒業在高端威士忌市場的深厚實力與長遠眼光。(根據IWSR2025報告與2024.12尼爾森數據)※禁止酒駕,未滿18歲請勿飲酒。在十周年媒體春酒活動現場,尚格酒業董事長奚大寧親自出席,帶領全場嘉賓共同比出象徵「10」的手勢,寓意「十年有成,十至名歸」,場面溫馨而隆重。奚董事長感性分享:「回首十年,從品牌默默無聞起步,到今日在台灣市場站穩腳步,我們歷經無數挑戰。從第一次拜訪受挫,到第二次、第三次的堅持努力,我們一步步帶領世界級威士忌品牌登上台灣舞台。今天大家看到的是‘10’,但從我這個角度看過去,是‘01’——這十年旅程或許不盡順遂,但我們始終秉持初心,莫忘初衷,堅信品質與創新,才能成就每一段輝煌。」尚格酒業十周年慶典現場邀請知名幻術大師「幻術大仙」施展奇技,以塔木嶺「空桶來酒」驚豔全場揭開全新【塔木嶺雪莉三桶「燦雲盛放」限量版】的神祕面紗(圖/尚格酒業提供)。※禁止酒駕,未滿18歲請勿飲酒。魔幻十年 魅力再現 幻術大師揭開塔木嶺限量包裝神秘面紗 尚格十周年里程碑,猶如一場華麗的幻術表演,從創立的夢想萌芽,到今日的耀眼巔峰,步步宛如奇蹟般精采絕倫。為了紀念這如魔法般的十年旅程,尚格酒業特別邀請知名幻術大師「幻術大仙」施展奇技,以塔木嶺「空桶來酒」驚豔全場——原本空無一物的橡木桶,瞬間注滿琥珀金液,揭開全新【塔木嶺雪莉三桶「燦雲盛放」限量版】的神祕面紗,讓現場賓客驚呼連連、共舉一杯,致敬十年精采。※禁止酒駕,未滿18歲請勿飲酒。十年里程碑 回顧成就與創新亮點尚格酒業行銷總監張介怡Gity回顧這段十年歷程表示:「回首這十年,我們一路從零開始,攜手團隊夥伴與業界先進,寫下台灣威士忌市場的精采篇章。從品牌導入、活動策劃到市場教育,每一步都是我們與消費者共同成長的軌跡。」十年間,尚格酒業陸續引進大摩、吉拉、塔木嶺與費特肯等蘇格蘭經典品牌,並透過一次次引領市場的創新活動,成功打造品牌辨識度與市場聲量。※禁止酒駕,未滿18歲請勿飲酒。2015-2019:傳奇啟航,深耕市場2015年,尚格酒業正式創立,簽下【大摩單一麥芽蘇格蘭威士忌】台灣唯一代理權,舉辦【大摩珍稀30年】上市發表會,邀請釀酒大師 Richard Paterson 首度來台,掀起奢華品酩話題。2016年,推出【大摩星宿旗艦單桶原酒系列】,21瓶極珍稀單桶原酒成為收藏家逸品,同時尚格取得【吉拉單一麥芽蘇格蘭威士忌】代理權,引進島嶼風味。2017年,舉辦【大摩50年大師典藏】與【波特桶年份珍稀系列】上市發表,董事長奚大寧更榮獲 Master Keeper 榮銜,成為台灣首位獲此殊榮者。2018年,助力台灣成為全球最大【大摩】市場蟬聯至今,推出亞洲限定【大摩20年】,並引進主打「玩轉橡木桶」理念的【塔木嶺酒廠】,拓展年輕市場。2019年,宣布取得【費特肯單一麥芽蘇格蘭威士忌】代理權,於台北101的101樓舉辦全台首創【大摩至高探索天際品酩會】,並推出台灣限定的【大摩鎏金四季系列】與創立【大摩珍稀俱樂部】,強化高端客群經營。※禁止酒駕,未滿18歲請勿飲酒。2020-2025:創新璀璨,續寫輝煌2020年,尚格推出歷經三年研發、台灣限定的【吉拉雪莉12年】,締造亮眼銷售成績。同年推出亞洲限定【大摩28年】,雖因疫情釀酒師無法來台,團隊創新使用3D投影科技重現釀酒師影像,打造【DALMORE:鎏光奢藏】主題晚宴,締造感官沉浸體驗,為品牌注入科技美學,歡慶大摩180周年。同年,尚格擴展【費特肯】產品線,引進【費特肯16年】與【22年】等高年份酒款,滿足不同層級消費者的需求。2021年,疫情持續期間,尚格轉型數位行銷,舉辦多場線上品酩會,如 Richard Paterson 親自跨海主持的大摩品酒會,透過直播與互動式套組,拉近品牌與消費者距離,也展現行銷團隊的快速應變能力。2022年,尚格再度以創意活動引領市場,推出【大摩鎏金奢展】、【大摩築光系列】與【大摩典藏珍稀Vintage系列】,將橡木桶工藝與時間熟成藝術轉化為視覺與味覺的雙重饗宴。同年尚格亦跨界合作,成為台北當代藝術博覽會贊助夥伴,將威士忌文化與藝術美學完美結合。2023年,尚格推出【大摩璀璨18年2023 Edition】,並延伸【吉拉桶藝系列】與【吉拉雪莉15年】等新品,展現品牌多樣化風味探索。塔木嶺則以創新桶陳設計推出【白蘇維濃白酒桶限定款】,擴大年輕世代的市場認同。費特肯同步推出限量酒款,強化其在收藏市場的地位。2024年,尚格持續深化品牌價值,【大摩雙擘築光藝境】主題活動掀起話題熱潮,成功打造奢華品酩與空間藝術融合的新高度。費特肯迎來200周年慶典,推出紀念酒款。此年亦推出【大摩Vintage 2005 & 2008】,將年份魅力演繹極致,廣獲市場好評。※禁止酒駕,未滿18歲請勿飲酒。尚格行銷總監張介怡總結:「十年來,尚格酒業持續挑戰創新極限,從市場開拓、數位轉型到跨界融合,我們不僅見證台灣威士忌市場的變遷,也以行動引領消費者品酩文化的進化。展望未來,我們將以更創新的行銷策略、更多元的品牌體驗,開啟下一個更輝煌的十年。」十年有成,十至名歸。尚格的故事,仍在書寫。十年來,尚格酒業持續挑戰創新極限,從市場開拓、數位轉型到跨界融合,不僅見證台灣威士忌市場的變遷,也以行動引領消費者品酩文化的進化。尚格酒業團隊(左起尚格客戶關係(圖/尚格酒業提供)。月月有抽獎!你想懂酒嗎?你想品酒嗎?LINE社群搜尋:「買醉-My Drinks」。加入我們,隨時獲取最新酒類資訊,了解烈酒投資,還可參加品酒會,接收最深入的品酒心得與報導。(飲酒過量,有害健康,未滿18歲請勿飲酒!)※禁止酒駕,未滿18歲請勿飲酒。

《哪吒2》票房破600億周邊盲盒不到三天售罄! 泡泡瑪特股價一年飆5倍

《哪吒2:魔童鬧海》上映20天之後,票房突破135億人民幣(約610億新台幣),這也是中國動畫電影的首個百億IP。這部影片背後的出品方光線傳媒 (300251.SZ),也自節後開盤股價攀升,公司市值突破千億。相關周邊也遭熱搶,尤其是 泡泡瑪特(09992.HK) 推出的《哪吒2》天生羈絆系列盲盒上線不到三天就全部售罄。泡泡瑪特作爲「谷子經濟」(Goods)的龍頭企業,在海外「淘金」與情緒消費的雙重作用下,2024年股價持續大漲。據統計,2024年至今已累計上漲442.1%,最新市值1451.7億港元。所謂的「谷子」是指基於漫畫、動畫、遊戲等IP衍生的周邊商品。根據央視財經報導,2024年中國「谷子經濟」市場規模達1689億人民幣,較2023年增長超40%,市場處於高速增長期,預計2029年市場規模有望達3089億人民幣。泡泡瑪特在2017年分別獲得了Satyr、妹頭、Gudetama、Hello kitty和火影忍者疾風傳等形象的使用授權。泡泡瑪特董事長王寧表示:「這些藝術家絕對是稀缺資源,我們搶先將他們攬入麾下,逐漸成爲公司最核心的競爭力。」泡泡瑪特在過去一年中,股價由約17港元一直升穿100港元,漲幅飆升近5倍,目前市盈率(P/E)為113,總市值突破1300億港。摩根士丹利表示,泡泡瑪特的盲盒玩偶和毛絨玩具銷售火爆,加上泡泡瑪特在全球擴張策略,預計泡泡瑪特將成為全球主要IP所有者的首選合作伙伴之一。大摩預計泡泡瑪特在2025年的純利為40.91億人民幣,並給予泡泡瑪特「超配」(Overweight)評級,目標價為113元,較周三收市價高11.5%。