客製化晶片

」 世芯-KY 台積電 博通 台股 美股

博通效應ASIC概念股齊揚 『這檔』一度漲停

博通(Broadcom)最新公布的季度財報顯示,其獲利大幅超出華爾街預期,並透露未來客製化AI晶片(ASIC)需求強勁的積極訊號,激勵相關概念股今(16)日成為市場焦點。世芯-KY(3661)股價一度上漲逾3%,創意(3443)盤中觸及漲停,金像電(2368)最高來到250.5元,創下近7個月新高,神盾(6462)與智原(3035)也同步勁揚。美系外資將世芯-KY目標價上調至3988元,激勵其股價跳空開高,盤中一度突破3000元關卡,漲幅超過3%。作為ASIC晶片的主要PCB供應商,金像電(2368)也同樣受惠,美系外資調升目標價至253元,並重申「加碼」評等。此外,亞系外資最新報告中進一步將金像電目標價由240元上調至290元,並調高2025、2026年每股盈餘(EPS)預估7%。受此利多消息影響,金像電早盤一度大漲近6%。創意(3443)方面,受ASIC需求暢旺推動,早盤強勢攻高至漲停,儘管隨後漲勢略微回落,但截至13點,漲幅仍近4%。神盾(6462)切入ASIC商機,集團效益陸續發酵,前11月營收創歷年同期新高,今股價也一度上漲2%。博通最新季度財報顯示,客製化晶片(ASIC)需求依舊暢旺,帶動本會計年度第四季獲利超出市場預期。台股方面,今日開盤上漲186.73點,一度來到23207.21點,站回5、10日線,雖然台積電力守紅盤,不過股王信驊(5274)及股后力旺(3529)遭到空軍狙擊,拖累指數午盤翻黑下跌26.65點或0.12%,來到22993.83點,失守5、10日線。

美股收盤道瓊連7黑 博通大漲24%破1兆美元大關

美國股市13日漲跌互見,道瓊工業指數連續7個交易日下跌。標普500指數、道瓊指數本週收跌,納斯達克指數上漲0.12%;費城半導體指數勁揚3.36%。博通 (Broadcom)預測Q3營收超預期,推高股價市值首次破1兆美元。台積電ADR大漲4.98%,站上200.99美元。道瓊指數本週下跌1.8%;標普500指數下跌0.6%,結束了3週連漲,納斯達克指數累漲0.3%。AI晶片股13日走強,博通預測Q4營收將超過預期,並看好未來幾年市場對其客製化晶片的需求強勁成長,股價走高24.43%,市值首次突破1兆美元。根據路透社報導,美國候任總統川普的過渡團隊建議新政府,取消車禍報告規則。如果此舉成真,政府調查和監管自動駕駛系統汽車安全的能力可能被削弱。帶領電動車龍頭特斯拉13日股價盤中強升近6%,至424.88美元創新高,收漲4.34%科技股持續上漲,推動納斯達克指數在11日首次突破20000點大關。符合預期的通膨報告進一步推動了這波漲勢,鞏固了市場對聯準會下周會議上降息25個基點的預期。而科技巨頭股價13日高低持平,AI晶片龍頭輝達下跌2.25%,Meta跌1.66%,亞馬遜下跌0.66%。蘋果上漲 0.069%;Alphabet下跌 1.16%;微軟下跌 0.51%;亞馬遜下跌 0.66%。

全球AI伺服器出貨量年增42% 「這四家」台廠打頭陣

研調機構 TrendForce 預測,2024 年全球 AI 伺服器出貨量可望年增 42%,台廠已積極布局,華碩(2357)、技嘉 (2376)、光寶科 (2301)、微星(2377)等大廠於SC24超級運算大會展出新一代AI伺服器解決方案。華碩的ASUS AI POD搭載輝達GB200 Grace Blackwell超級晶片,與第五代NVIDIA NVLink技術,及液冷對液冷/液冷對氣冷等多重冷卻選項,以最大限度強化AI運算效能。日前也提到已經在美國建置伺服器一條龍產業,力拚明年第一季出貨。技嘉推出支援每機架 72 顆 GPU 的 GB200 NVL72 伺服器,同時展出支援 NVIDIA HGX H200 平台的液冷與氣冷伺服器:近期獲美超微轉單效應備受矚目,GB200也將於 2025 年首季出貨放量,後市備受期待。光寶科則聚焦散熱技術,展出獲輝達認證的 600kW in-row CDU 液冷系統,並推出液冷無風扇設計的 5600W 電源模組;總經理邱森彬表示,明年包括電源供應器(PSU)、機櫃(Rack)、機構件、液冷以及機櫃式電源(Power Shelf)等 AI 產品,有望突破一成。微星也展示了新一代伺服器產品線,包括搭載 NVIDIA MGX 架構的 AI 伺服器及採用 Intel Xeon 6 處理器的 DC-MHS 伺服器系列,強化企業級運算解決方案布局。微星內部也積極擴編人才,規模來到近年來最大,積極跟上產業布局。另外Trendforce也表示,AI應用造成客製化晶片及封裝面積的需求日益提升,輝達Blackwell新平台2025年上半年逐步放量後,將帶動CoWoS-L需求量超越CoWoS-S。CSP也積極投入ASIC AI晶片建置,AWS等在2025年對CoWoS需求量將明顯上升。

聯發科「智在家鄉」能救人! 顧大為:今年在地採購超過2千億元

IC設計龍頭聯發科(2454)舉辦2024年「第七屆智在家鄉數位社會創新競賽」,5日舉辦頒獎典禮,聯發科共同營運長顧大為表示,為了將經濟發展成果留在台灣,今年光是前三季的在地採購金額超過2千億元,也預計在2025年導入5千萬度綠電使用;今年「智在家鄉」比賽出現很多AI作品,他也看好聯發科在客製化晶片(ASIC)著力,將聚焦450億美元的客製化AI加速器市場。顧大為表示,智在家鄉舉辦7年以來,收到超過2500個改善家鄉的科技創新提案,來自全台灣336個鄉鎮市區,涵蓋率超過91%,歷屆入圍團隊中,有超過4成持續運作與成功登記立案。他分享2019年的團隊,開發「聽見AED」系統結合警報器、全台119指揮中心,及志願者網路,這個方案2022年起已吸引1.3萬名志願者加入、推播1188件急救案件,已成功拯救12名OHCA患者生命。今年比較特別的,是邀請供應鏈夥伴日月光(ASE)、安謀(Arm)、益華電腦(Cadence)共襄盛舉,對參賽團隊進行輔導並給予獎項。今年的大獎由專注澎湖七美社區兒童早療的「北醫駐美代表」團隊取得,他們想結合社會處方、數位家庭聯絡簿和線上諮詢平台,提供給離島完整的兒童早療方案,並持續追蹤評估。本屆賽事有362隊參加,入圍團隊有近半數採用AI人工智慧科技,協助資料判讀與內容生成,結合虛擬與真實的使用者互動,甚至有來自桃園、鹿谷、屏東等國小生與國中生參與。顧大為表示,聯發科日前推出第四代旗艦晶片天璣9400,搭載最新的NPU AI晶片,已被OPPO和vivo採用,現在的AI晶片能將手機變成用戶的「眼睛」和「大腦」,可隨時解答各種問題,聯發科也積極投入ASIC(客製化晶片)的開發,預計該領域到2028年全球市場機會有450億美元,將成為聯發科未來重要的成長契機。顧大為表示,聯發科去年的在地採購金額已超過1700億元,2024年前三季達到2千億元,為了實現淨零碳排目標,今年聯發科簽署太陽能購電合約,自2025年起將有5千萬度綠電開始上線,目標是2030年達成全球集團辦公室100%使用再生能源,並在2050年實現溫室氣體淨零排放的目標。聯發科日前公布財報,第三季合併營收1318.16億元,毛利率及營益率分別為48.8%及18%,每股稅後純益EPS為15.94元;累計前三季EPS為51.98元,比去年全年的48.51元還多。5日股價小跌5元、收在1290元。

美股重磅科技財報8月底揭露前 投信:可長線佈局「這五大產業」

受到美國公布6月零售銷售數據提振,緩解外界對於美國經濟衰退疑慮,美股與科技股受此激勵,台股也否極泰來,週五(16日)台股大漲454.16點,收盤22349.33點,收復月線且逼近季線,同時周線收長紅,全周大漲 880 點。展望後市,安聯投信台股團隊認為,從現在到8月底美股重要科技財報揭露前,市場處在資訊空窗期,預期仍將維持大箱型格局。但因正值軍備競賽階段,拉長來看,AI大趨勢仍不變,長線投資者亦可把握機會,趁勢分批布局累積未來收穫機會,投資偏重科技類股,聚焦成長能見度可至未來2-3年的產業或公司,如AI(人工智慧)、 IP(矽智財)、ASIC(客製化晶片)、光通訊、重電等。安聯投信台股團隊表示,8月以來,各樣原因導致美股出現較大波動,干擾因素包括日圓套利交易、美國總統選舉膠著、經濟雜音與降息預期而快速提升。儘管大盤面臨市場亂流快速拉回,但隨著美國最新通膨、勞動相關數據緩和市場對經濟前景的擔憂,加上零售銷售數據回歸基本面,盤勢明顯回穩。就產業面來看,AI帶動結構性成長動能,半導體整體明顯好轉,趨勢不變,明年也可望見到消費性電子逐漸復甦;台股及美股供應鏈股價下跌並快速下修評價,但出貨有望延到明年第一季,加上明年獲利有機會上修,AI伺服器成長動能應可延續。展望後市,安聯投信台股團隊表示,隨著時序逐漸進入第4季旺季,全球利率環境也將逐漸偏寬鬆,對後市維持正向看法,但各產業、各公司表現可能不一致,主動選股仍是中長期為較佳策略。

OpenAI自產AI晶片計畫有異動 外媒:傳交由台積電生產

為了將低對外購AI晶片的依賴,微軟投資支持的生成式AI應用大廠OpenAI已啟動自行設計與生產相關晶片的計畫,並同時與包括博通(Broadcom)等多家IC設計大廠接觸。根據wccftech報導,傳出OpenAI在接觸晶圓代工龍頭台積電後,有意將晶片生產交給台積電,而非自建晶圓廠生產。報導指出,因台積電將有機會為OpenAI提供製造晶片的產能,使得先前規劃募資7兆美元,來建設晶圓廠並研發與生產自家AI晶片的Open AI執行長Sam Altman,改變其計畫。也就是將募資的資金用於設立一家合資的晶片設計公司,執行AI晶片的開發設計工作。之後再將其AI晶片的設計交由台積電來生產。與GPU大廠輝達相同,博通因其網路和ASIC產品而成為另一隻炙手可熱的AI晶片企業。因該公司所開發的產品,可以達成人工智慧伺服器連接,並允許開發人員憑藉著適合客戶的需求,開發客製化晶片。因此博通的股價也在過去12個月中上漲了78%。業內人士指出,OpenAI的自研AI晶片的性能將與輝達產品類似。然而,因為晶片的設計研發需投入大量經費及多年的經驗,產品預計至少要到2026年才能上市。而一直以來,雖然由於台積電等的晶圓代工製造商崛起,流程已經有所簡化。但是相關AI設計公司,仍然必須投入大量時間和成本來完成這些工作。同時晶圓代工又是重資本的產業,如果自建晶圓廠,該廠又只生產自己公司使用的晶片,將會投入大量資金在設備中,尋常公司難以損益平衡,因此現在才會有晶片設計與晶圓代工分開的趨勢。

外資看好營收兩動能 世芯-KY強攻漲停奪回股王

IC設計廠世芯-KY(3661)今(26日)股價受惠外資看好營收將有兩項成長動能,包括來自AWS營收有望逐季成長,以及英特爾Gaudi3明年也可能增加更多訂單,激勵股價強勢反彈,並攻上漲停3110元,儘管信驊(5274)也上漲近5%,但世芯-KY仍順利奪回股王。世芯-KY在年初法說會上曾表示,由於明年客戶產品進行世代交替,因此公司營收成長力道將趨緩,也讓該公司股價從3月初高點4565元一路下跌,並在4月16日最低來到2695元,也痛失股王寶座。世芯-KY今強勢漲停也帶動高價股跟進,千金股族群還有創意(3443)、川湖(2059)、弘塑(3131)也亮燈漲停。世芯-KY在2023年8月,由於客製化晶片受惠於AI需求大增,因為拿下亞馬遜、英特爾大單,順利超車信驊,登上股王。但是到了今年3月27日,信驊及世芯-KY股價開始呈現追逐戰,輪流當股王。

股王勾勾纏1/伺服器兩大龍頭世芯-KY、信驊難分高下 族群多方氣勢延續

台股3月14日站上兩萬點後,領軍的股王股后之爭,成了投資人看盤新焦點。ASIC(客製化晶片)大廠世芯-KY(3661)去年8月超車伺服器遠端晶片廠信驊(5274),以股價2380元登上股王後,一路領軍,直到今年三月中大盤上兩萬點後,投信賣壓湧現,而信驊反而在法說會上釋出AI伺服器及一般伺服器都將搭仔更多的遠端管理晶片(BMC)的營運展望佳音,27日股價一舉衝上漲停3215元,順利奪回股王。股王股后更迭,代表產業的興衰。翻開股王歷史,從2001年以來,台股股王幾乎是一年換一個,唯有光學鏡頭大廠大立光(3008)因為蘋果概念題股題材,一路從2012年登上股王,2017年寫下6075元的台股天價紀錄,直到2021年,股王寶座才被電源管理晶片廠矽力-KY(6415)超過。隨著AI產業崛起,股王之爭輪替到IC設計族群。2022年3月,矽力-KY股票分割「一拆四」,信驊趁勢登上股王,股價從2830元最高來到3150元,直到2023年8月,由於客製化晶片受惠於AI需求大增,世芯-KY拿下亞馬遜、英特爾大單,順利超車信驊,登上股王。世芯-KY接獲亞馬遜及英特爾的AI晶片客製化訂單,奠定登上股王的基礎。(圖/翻攝自amazon官網)時隔7個月,3月27日,股王大戰再度上演,信驊因為AI伺服器崛起而影響了一般伺服器需求,壓抑股價多時,世芯-KY則因AI伺服器客製化晶片需求大增,因為伺服器產業的此消彼漲,讓兩家公司股價往往因為一有風吹草動,信驊及世芯-KY股價呈現追逐戰,一下子股王世芯-KY擴大領先差距,一下信驊又拉近距離,堪稱近期最激烈的股王大戰。重新奪回股王的世芯-KY,由董事長關建英和總經理沈翔霖創辦,兩人曾在矽谷創辦IC設計公司Altius,2003年回台成立世芯,主要業務則是為IC設計系統公司提供委託設計服務(Fabless /Asic Design Service),協助進行晶片設計。讓世芯-KY一戰成名的,是挖礦商機,2013年,接到KnC Miner以及Avalon等礦機廠商訂單,但隨著挖礦需求衰退,甚至讓世芯-KY在2016年出現虧損。2018年,中國飛騰來台尋找可以量身定做晶片的供應商,世芯獲得青睞,營收也從2020年起開始狂飆,原本30-40億元,直接飆升到70億元,2021年衝破100億元大關,2022年再來到137億元,2023年更來到304億元,獲利更是翻倍跳,從每股稅後純益約5-7元,2020年直接翻倍到13元,2021、2022年都超過20元,2023年更見到3字頭的33元。股價跟著長紅,2021年2月首次進入千金俱樂部。不料中國飛騰在2021年4月被美國政府列入出口管制的實體清單,世芯-KY股價也在4月9日連跌5根跌停板,最低還來到363.5元。所幸世芯-KY其他客戶訂單也開始浮現,包括英特爾旗下AI晶片公司Habana晶片訂單及2022年亞馬遜AWS AI晶片訂單,也讓世芯-KY業務重心由中國轉向美國。信驊也受惠於一般伺服器需求將回升,2024年營收樂觀看好。(圖/翻攝自信驊官網)暫居股后的信驊,二十年前的成軍則與AI伺服器大廠廣達有關。信驊董事長林鴻明自清大電機科系畢業,當兵時讀了Silicon ValleyFever(矽谷熱),了解矽谷半導體產業發展脈絡,便以IC設計領域為工作職志。退伍後,他進入矽統科技,從工程師一路晉身到副總經理,卻在43歲那年,因為公司組織改組而突然中年失業。後來在一場球敘,林鴻明遇到廣達(2382)旗下雲達科技總經理楊麒令,雲達主要做伺服器代工,讓林鴻明看到伺服器這條嶄新的道路,轉而召集老同事,2004年,八個人集資了3600萬元成立信驊,專攻伺服器相關晶片。信驊營運也是相當穩健,自2013年掛牌以來,除了2023年因為一般伺服器需求下滑外,每年都交出2位數的營收年成長率,獲利更是幾乎都交出年增率20%起跳的成績單。根據外資券商研究報告,對於世芯-KY 2024年EPS預估,其中中位數由78.51元上修至81.17元,其中最高估值96.87元,最低估值59.32元,預估目標價為5000元。至於信驊2024年EPS預估:中位數由27元上修至48.21元,其中最高估值61.51元,最低估值40.69元,預估目標價為3320元。「在AI的驅動下,IC設計已經成為台股的重要族群,整體來看,伺服器的需求依然向上,包括AI伺服器及一般伺服器,廠商的資本支出也有增無減,因此不管是客製化晶片或是遠端管理晶片,其需求都是成長持續。而這場股王爭霸戰,預料也將是台股有史以來最激烈的一場。」法人表示。「從基本面的角度來看,世芯-KY跟信驊兩間都是很好的公司雖然都是伺服器相關的公司,但專注的領域大有不同,也都是龍頭公司。所以只要世芯和信驊皆處於正向的狀態下,將有助於相關伺服器族群的多方氣勢繼續延伸。」華冠投顧分析師范振鴻告訴CTWANT記者。

創意遭降評、M31亮綠燈 分析師:矽智財族群須留意「這個風險」

美系外資發布報告指出,IP(矽智財)廠創意(3443)在爭取基於ARM伺服器的CPU項目專案訂單恐有挑戰,造成今(8日)創意股價開盤直接跳空,終場大跌逾6%,而M31(6643)更是直接跌停亮燈,法人指出,IP矽智財族群的本益比皆為數十倍,將是股價震盪最大的風險。華冠投顧分析師范振鴻指出,IP矽智財族群因為本益比都相當高,換言之,股價振幅也會比其他族群來的更劇烈,所以還是提醒投資人,即便是好公司也有不好的價格,買賣之前要留意追高風險。近期有多家美系外資發布創意報告,有的認為創意未來仍有挑戰,也有認為創意在先進製程的ASIC(客製化晶片)專案仍有實力,因此平等不一,加碼、減碼、維持買進都有,目標價則為1600元、1230元以及1800元。提出減碼的美系外資指出,創意由於缺乏基於ARM的設計經驗,因此認為創意要搶單的機會不高,投資評等維持減碼,目標價1230元。看好創意的美系外資則表示,創意看好雲端服務供應商專案,也積極參與跟ARM的聯盟,並在ASIC領域中找到更重要的地位,因此維持買進評等,目標價1800元。第三家外資則表示,3奈米CPU專案是創意的牛市動能之一,即時有可能調單,但也在市場預期內,因此維持加碼評等,目標價1600元。

黃仁勳身價飆上638億美元全球前22名 輝達要進軍客製化晶片

外電報導,輝達(Nvidia)正在建立一個新的業務部門,將專門為雲端計算等公司設計客製化晶片,市場上也認為。輝達希望在內部孵化一個專攻設計授權的Arm(安謀)。但是大咖半導體分析師陸行之則認為,「人家Open AI 說要自己研發晶片,再找三星或台積電代工,就是要脫離Nvidia的扒皮,老實說,我還真沒看過晶片設計公司靠著獨家核心晶片也要狠賺模組,準系統的錢,搞得我們這些產業分析師都不知道這些模組/準系統營收能不能算是全球半導體營收及全球數據中心的晶片營收。」陸行之指出,「我認為Nvidia 要是不放棄其扒皮獲利模式,Open AI 及其他重量級客戶不太可能會用Nvidia 的客製化晶片設計服務。所以我實在很困惑Nvidia 要幫誰客製化設計AI晶片?」輝達本周股價表現依然強勢,本週上漲逾9%,收盤價來到每股721美元,今年迄今漲幅達45.7%,總市值來到1.78兆美元,逼近亞馬遜與谷歌。輝達執行長黃仁勳身價也持續飆高,根據富比士資料顯示,黃仁勳身價來到638億美元,為全球第22名。外電報導指出,輝達高階主管已經與亞馬遜、Meta、微軟、谷歌、OpenAI等公司代表碰面,而負責輝達客製化晶片部門的主管為Dina McKinney,曾負責AMD的Cat系列CPU微架構、高通的部分Adreno GPU設計以及Marvell的基礎設施處理器。根據研究公司650 Group估計,數據中心客製化晶片2024年市場規模將增長到100億美元,2025年更將翻一番。

台股拚攻萬八1/消費性電子需求回溫加上AI需求 龍頭權值台積電領軍衝鋒

經歷近2年,台股指數11月15日重返17000點,且延續超過半個月之久,讓投資人重新燃起對萬八行情的期待,多位券商及分析師預期,台股有機會在2024年萬八不是夢,「關鍵是晶圓代工龍頭台積電(2330)及半導體族群能否扮演攻堅角色。」台股在2021年12月27日指數站上18000點後,一路高檔盤整到2022年2月23日才結束萬八行情,2022年10月下旬最低回檔到12629點,直到2023年11月才算正式漲回並站穩17000點大關。近期投顧所公布的2024投資展望預估,群益投顧預期,台股指數高點為18500點;第一金投顧則預期高點將在18700點;富邦投顧預估為18600點。AI崛起之際,消費性電子仍是半導體的重要營收來源。(圖/報系資料照)「台股歷經2022年整年走空之後,在今年透過AI族群引領大盤上漲,截至11月中加權指數又站上萬七大關,如果說大盤要怎麼樣才有辦法繼續上攻,毫無疑問的;就是需要我們的神山台積電帶領,台積電占加權指數的權重高達27%,遙遙領先排第二名的聯發科,聯發科占2.7%。」華冠投顧分析師范振鴻告訴CTEWANT記者。觀察台股的權重分布,台積電占最高,聯發科及鴻海分別超過2%,中華電、富邦金、台達電、台塑化、廣達、國泰金、聯電、日月光投控、兆豐金等都在1%以上。以台積電漲跌1元影響指數約8.3點計算,如果台積電站回到600元(7日收盤價566元),約可貢獻指數282點,台股就可達17600點。法人指出,基本上電子成交量比重大多約在6-7成左右,透過資金在類股之前的輪動,就可以持續推升指數走高,但如果電子比重超過7成甚至到8成,則會有過熱跡象,就不太有利於指數上攻,反之,如果低於6成,光靠傳產族群撐盤,因為權重較低,也不利指數拉高。近期大約都在7成左右,有一點點過熱跡象,但尚未非常明顯。廣達董事長林百里預言,AI PC將會在2024年中問世。(圖/黃耀徵攝)范振鴻分析,台積電第三季法說會中提到,消費性需求即將落底,而AI相關的需求還是非常強勁。AI今年以來話題不斷,由於各家業者的客製化晶片,包括亞馬遜、谷歌都宣布將自行公布研發晶片,也勢必將交由台積電代工生產,可以預見台積電先進製程未來有可能再次出現供不應求的情況。「但相較之下,消費性產品依然是扮演著半導體產業中非常重要的角色,換言之,手機、筆電、桌上型電腦及傳統伺服器需求如果復甦,對於台積電營運上的幫助是非常大。」劉炯德觀察,廣達(2382)董事長林百里更在30日醫療科技展論壇上預言,AIPC將會在2024年中問世,「這將會是一劑重要的強心針。」除了半導體外,下游消費性電子也陸續釋出庫存去化完畢的好消息,宏碁(2353)董事長陳俊聖也看好,庫存去化已經結束,消費力道還不錯,接下來應該就是回到季節性效應,而AI帶來新應用,2024年景氣應會比今年好一點。集邦科技表示,2024年預期在奧運和歐洲盃足球賽事加持下,有機會支撐全球電視出貨微幅成長。(圖/翻攝自維基百科)研究機構集邦科技指出,隨著終端商務市場緩步釋出的換機需求,以及部分細分市場如Chromebook、以及電競筆電的持續擴張,預估2024年全球筆記型電腦市場恢復至健康的供需循環,整體出貨規模將達1.72億台,年增3.2%。除了NB市場外,手機、電視也有觸底反彈的跡象,集邦科技表示,2024年預期在奧運和歐洲盃足球賽事加持下,有機會支撐全球電視出貨微幅成長0.2%,達1.97億台。手機則可以觀察折疊式手機,預期2024年出貨量將達約2520萬支,年增率達38%。

放棄了!知情人士爆料 Meta將裁元宇宙部門

Meta在上月27日在年度開發者大會上,才剛推出新一代的頭戴式裝置Quest 3,近日知情人士卻向外媒爆料,元宇宙部門即將裁員,該團隊主要在研究客製化晶片。據《路透社》報導,Meta內部討論論壇3日的一篇文章,和員工通報了裁員訊息。一位消息人士稱,貼文說在4日清晨前會收到公司相關通知。對此,Meta發言人拒絕回應,目前也無法確定元宇宙「臉書靈活晶片團隊」(FAST)的裁員程度。男子試用Meta Quest 3。如果削減幅度很大,可能會阻礙執行長祖克柏的開發項目,元宇宙項目旨在建立虛擬實境產品,讓人們進入沉浸式虛擬世界。祖克柏表示,他們將重定義AR眼鏡技術。據了解,FAST部門有600名員工,致力於開發客製化晶片,讓Meta 的設備能夠獨立執行任務且有效運行,也讓它跟新興AR/VR市場的其他裝備有所區隔。Meta在上周的年度開發者大會,發布了最新頭戴式裝置Quest 3。消息人士表示,公司還在開發更有挑戰性、體積更小的AR眼鏡,看起來更像普通眼鏡,也在研究相關智慧手錶。消息人士表示,AR眼鏡的第一個版本,本來預計明年完成,儘管公司說不打算廣泛提供給消費者。Meta自從今年春請了一位新高層來領導該部門,FAST的重組似乎一直在預料之中。負責Meta獨立晶片的高層,也在上周宣布離職。 自去年11月以來,Meta已裁員2.1萬人,因為該公司曾向投資者保證,在營收放緩和高通膨等情況下,公司會控製成本。祖克柏3月說,今年的大部分裁員將在春季進行,不過在少數狀況下,可能要到年底才能完成。

棄蘋果成AI霸主3/AI伺服器市場餅仍大 分析師:投資之前須注意三原則

「AI伺服器族群下半年的展望還是有良好的發展潛力,由於隨著人工智慧和大數據的持續發展,AI伺服器的需求將會持續增長,且供應鏈近期大舉擴產的產能最快將2023年下半開出,屆時可以多加留意相關公司的營收表現。」華冠投顧分析師范振鴻告訴CTWANT記者。AI伺服器群族拆解成可以三大類別,分別為晶片相關、伺服器零組件以及組裝代工廠。其中晶片相關的有,晶片製造台積電(2330)、IC設計服務(IP)世芯-KY(3361)及創意(3443)、遠端管理晶片信驊(5274)、CPU插座廠嘉澤(3533)、晶片封裝日月光投控(3711)、探針卡廠穎崴(6515)、先進封裝設備廠弘塑(3131)及辛耘(3583)。伺服器零組件相關廠商則有,散熱模組雙鴻(3324)及奇鋐(3017)、ABF載板廠欣興(3037)、台燿(6274)及台光電(2383)、伺服器廠勤誠(8210)及營邦(3693)、伺服器導軌廠川湖(2059)等;組裝代工廠緯創(3231)、緯穎(6669)、鴻海(2317)、廣達(2382)、技嘉(2376)、華擎(3515)、佳世達(2352)等。法人指出,AI伺服器也將會帶動載板的需求增溫,有利於欣興營運。(圖/報系資料照、翻攝自欣興電子官網)對於近日,台股中不少公司搶著表態未來將朝AI相關項目發展,股價也隨之起舞,范振鴻提醒,現在AI還在發展最初始的階段,市場的餅仍然很大,隨著往後的發展市場競爭將會日益激烈,投資人應密切關注技術創新、市場趨勢和主要廠商的表現,以做出投資決策。范振鴻建議,投資人觀察AI題材的相關個股時,可掌握三原則:一、公司跨產業之前要過認證,二、有認證不等於有實質訂單,三、有訂單到手不等於高額獲利。除了AI伺服器動向值得留意,傳統伺服器也將邁入此次修正的谷底,相關供應鏈有機會在下半年或明年第一季迎來強勁的復甦。仲英財富投資長陳唯泰表示,AI伺服器廠商中,目前與輝達合作最緊密的有二家台廠,一是晶片製造代工龍頭台積電,一是輝達原廠伺服器組裝代工的緯創,其他大部分台廠多藉由取得輝達認證,轉為其他伺服器白牌廠商提供訓練AI模型的伺服器零件。此外,北美四大雲端服務業者包括亞馬遜、臉書、谷歌、微軟等,未來將朝向開發自主客製化晶片前進時,將會需要IC設計服務公司的協助,陳唯泰預期,包括創意及世芯-KY也都有機會受惠。技嘉近期股價也連續飆漲,創下掛牌以來高點。(圖/周志龍攝)

70歲AI衝浪王3/輝達引爆生成式AI概念股 創辦人黃仁勳身價翻倍29日現身Computex

華碩(2357)台智雲研發台灣本土生成式AI機器人「福爾摩沙大模型」有成,華碩董事長施崇棠自比「AI界台積電」,發豪語要打造「AI Foundry」;顯卡教父、輝達(nVidia)創辦人黃仁勳來台,5月27日出席台灣大學畢業典禮,29日在台北國際電腦展(Computex)發表他心裡的人工智慧(AI)大計,由於這是他美國之外唯一親自現身的演說,顯見對台廠AI量能的重視,引領台廠供應鏈蓄勢待發。 去年11月聊天機器人Chat GPT面世後,供應AI超級算力的繪圖晶片(GPU)龍頭大廠輝達(nVidia)股價從谷底翻倍,25日收報388美元,市值邁向1兆美元、超過股神巴菲特的投資公司波克夏,創辦人黃仁勳的維安費用也跟著大增7倍。「生成式AI,是我們重新發明運算」,黃仁勳上週接受CNBC專訪時再次宣告這項技術的重要性,此前則指出AI的「iPhone時刻」已經來臨,然而,因其前所未有的速度處理和分析數據的能力,讓生成式AI繼半導體之後,成為地緣政治的新戰場。輝達A系列(Ampere)是用GPU組成的運算架構,主打用於視覺運算,而輝達GPU的製造商台積電,也應美國要求赴當地設廠-這是美國鞏固算力的大戰略。輝達GPU產能主要來自台積電7奈米以下先進製程,連帶使的台廠IC設計、製造躍升AI概念股,其應用則有高速運算、伺服器、超級電腦等,高速運轉的情況下,散熱、維持電源穩定也是重點。AI概念股有晶圓製造台積電(2330);IC設計緯穎(6669)、矽力*-KY(6415)、信驊(5274)、譜瑞-KY(4966)、創意(3443)、世芯-KY(3661)、祥碩(5269),AI伺服器設計製造商廣達(2382)、華碩(2357)、技嘉(2376),散熱供應商健策(3653)、台達電(2308)、雙鴻(3324),連接器製造商嘉澤(3533),以及不斷電設備旭隼(6409)等。台北國際電腦展是世界矚目的國際大展,將看到最新AI應用。(圖/報系資料照)華南投顧董事長儲祥生指出,「本波創意、世芯-KY股價再創新高,因為他們的客製化晶片ASIC可以應用在AI伺服器。」至於廣達重新收復百元大關,除了設計製造AI伺服器,也組裝蘋果電腦MACBOOK,第3季蘋果將舉行新品發表會,都搭上流行議題而受市場矚目,儲祥生提醒,還需要看接單情況以及對營收貢獻程度。至於即將登場的Computex,一向是國際指標大展,「新品或能刺激庫存消化,這對長期趨勢是正向幫助。」儲祥生說,可關注落後補漲的相關類股。資深分析師杜金龍說,「去年炒元宇宙、今年是AI聊天機器人」,但AI機器人因為實際應用面世,整個供應鏈股價都活起來,以IP矽智財公司創意為領頭羊,專注AI伺服器的廣達有接到單,緯創、緯穎、仁寶…等伺服器組裝廠都會輪漲。在5月19日廣達股價正式超車鴻海,杜金龍認為,追根究柢是廣達耕耘本業AI伺服器已久,股價展現出爆發力,也因鴻海長期在80~100元之間箱型整理,又每年配息在5元左右,在股民心中的印象跟中華電信一樣穩定,儘管有電動車N7上市議題,表現如何也是要等年底才分曉。此外,杜金龍提醒,台股這波大漲也因為總統就職週年520行情遭全力作多,在520之後,有實際業績的AI供應鏈應持續輪漲,投資人可以仔細尋找還沒有表現的概念股搭順風車,而持續盤旋的電子業庫存難題並不困擾,將在有春訊時利空出盡。

ChatGPT掀狂潮3/台廠硬體優於軟體 台積電成最大受惠 IP、封測也有甜頭

面對如浪潮襲來的AI需求,法人指出,對於台廠來說,畢竟還是以硬體優勢為主,因此半導體廠商還是主要受惠族群,預料包括台積電(2330)還是主要受惠廠,另外IP、封測廠也會受惠,至於軟體部分,能受惠廠商就相對有限了。外資券商摩根士丹利(Morgan Stanley)指出,儘管短期生成式AI因為ChatGPT確實有炒作狀況,但是從用戶數等數據來看,生成式AI仍是值得投資人認真看待的題材。而摩根士丹利也選出20檔AI股票未來12個月上漲潛力強大,其中唯一的一家台廠就是台積電,預估其ADR漲幅有望達 66%。AI運算需要大量的GPU,台積電將是主要受惠廠。(圖/黃耀徵攝)研究機構TrendForce表示,AI晶片大致可分為CPU、GPU、FPGA與ASIC(客製化晶片),隨著物聯網設備不斷擴增,例如工業機器人、AGV/AMR、智慧型手機、智慧音箱、智慧攝影機等,加上自動駕駛、影像辨識、語意辨識、運算等技術在各領域深化應用、升級,將催化AI晶片及技術市場迅速成長。在多方需求高漲下,AI晶片勢必迅速成長,預期2026年AI晶片市場規模有望達到930億美元。由於ChatGPT屬於開放源,法人表示,因此勢必會有很多廠商開發相關應用,尤其是新創公司,對於矽智財(Semiconductor intellectual property core,IP)的需求將會增加,也會讓相關廠商有商機,預料包括創意(3443)、世芯-KY(3661)等。其中創意近期就已因為ChatGPT題材而推升股價一度衝過1000元大關,創下1010元的歷史新高。AI也將帶動伺服器需求,伺服器管理晶片廠信驊董事長林鴻明也看好今年營運。(圖/信驊提供)法人也挑出包括威盛(2388)、穎威(6515)、巨有科技(8227)、信驊(5274)、系微(6231)、技嘉(2376)等ChatGPT概念股。至於在小晶片供應鏈部分,法人指出,除了創意外,日月光投控(3711)及欣興(3037)也可以觀察。其中在小晶片生態系的Universal ChipletInterconnect Express(UCIe)聯盟廠商中,唯一的封測廠就是日月光。而小晶片的設計也會搭配更多的先進封裝基板,載板廠欣興也扮演要角。

汽車科技成2023 CES熱點 工研院:「物宇宙」商機比想像中更快實現

今(2023)年全球開始擺脫疫情干擾回歸常態,隨著行業的逐漸適應及業務重啟,科技浪潮會湧向何處?CES(International Consumer Electronics Show)堪稱年度科技業風向球,也是全球突破性技術及創新應用的試煉場,為協助產業掌握2023年的國際科技重要趨勢,工研院日前舉辦線上「展望2023暨CES重點趨勢研討會」,由專業分析師分享5個最新觀察洞見。(一)2023年消費電子景氣仍面臨考驗 CES 2023展會新創動能不停工研院指出,受到通膨壓力、俄烏戰爭未歇、疫情延續等多重不確定因素,全球消費電子市場成長普遍性放緩,有待創新應用帶動新成長動能。由於智慧電動車市場逐漸成熟,今年共有逾300家車商參與展出,幾乎已成為東京車展、法蘭克福車展、底特律車展等三大車展以外,全球第四大車展;此外,以5G、AIoT、高速運算、感測融合、Web/3D等關鍵技術,驅動各種創新的落實。觀察CES 2023,創新科技主題上仍然吸睛,包括:各種移動載具的自駕化與電動化、沉浸式健康與健身體驗、元宇宙、智慧居家聯網、環境永續創新等議題為展示重點。(二)個人至家庭體感影音再進化 物宇宙商機將快速發展雖然全球已由疫情居家回歸正常的生活模式,元宇宙數位孿生發展已成大趨勢,透過虛擬化(virtualization)及沉浸式體驗(immersion)的兩大技術融合的「物宇宙(Metaverse of Things,MoT)」商機預期將比我們想像的更快實現。從家庭、個人、乃延伸到汽車座艙的空間,均較疫情前更強調私領域沈浸感氛圍的建立,透過優化顯示螢幕與使用者互動連結感受。在家庭的應用情境上,尺寸及畫質為廠商首要競逐戰場,透過 80 吋及 8k 高畫質螢幕,嘗試建立以電視為主的家庭客廳連結中心,回歸電視本質的硬派訴求;同時OLED持續發展各種變形,透明、可撓、3D等應用於特殊利基型市場。在個人的應用情境方面,更多VR穿戴裝置上身:除了VR頭盔外,包括衣服、手套、護具等也成為提高沈浸感的配備。借助於 AR/VR 的快速發展,逐漸由專業領域走向個人日常,並加入AI 智能,打造專屬個人化的服務應用,更推波助瀾 AR/VR 由酷炫步入實用性的階段。在車室空間的情境發展上,除了配置更多的顯示屏幕,汽車擬人化提高也使得人機介面不再只停留在單向的語音控制指令,包括BMW、SONY等大廠均嘗試建立人與車能夠進行情感交流的造車工程。(三)疫後健康科技從醫院進入家庭生活 成為新的家庭健康樞紐未來,疫後健康科技將如3C科技進入家庭生活,以往昂貴的專屬教練或營養師,透過科技進入醫學領域後,普羅大眾皆能輕易獲得相同的服務體驗,例如:搭配視覺、壓力感測及情境輔助,屋內變身運動健身房,室內運動更有樂趣;此外,自行車、滑板、直排輪等移動型運動器材均加入電動化行列,除了可增加運動距離外,也可擔任通勤的另一選擇,但電池的輕量化發展為影響關鍵。在增進愉悅生活的面向上,藉由將日常生活小物科技化,則可降低壓力、焦慮、不安、失眠等負面生理狀態。例如韓國MotionPillow止鼻鼾智能枕可感應打呼聲,自動充氣調整枕頭高度,可自然改變打呼者頭部睡姿,停止打呼,增進全家人的睡眠品質;生活日常用品也開始加入自駕功能,例如:加拿大公司GluxKind推出名為Ella型號的嬰兒推車,由於車身具有感應雷達及電池,可跟隨主人行動,自動前進或剎停(遇到障礙或是主人停止前進)。值得注意的是,雖然自主移動設備可降低執行家事之負擔,但信賴度仍需提高,才能達到生理及心理負擔的雙重釋放。(四)汽車科技進入開放競爭時代 聚焦安全、娛樂、連結、自駕4大趨勢汽車相關科技是今年關注度最高的主戰場之一,車用領域的廠商越來越不侷限於傳統的汽車供應鏈,隨著車輛的智慧化和電動化程度大幅提升,車用電子也走向開放,迎來各業界的生力軍;隨著高階車用晶片運算力的提升,推升自動駕駛發展,車用半導體將迎來高速成長,高階中央電腦晶片三巨頭已然成型,Nvidia、Qualcomm、Mobileye 的研發規劃接近,車用生態系的建立,將是搶攻市場的關鍵。工研院觀察今年汽車科技的四大亮點趨勢:第一,大量感測器被導入座艙內,進行駕駛者狀態的監控,保障行車安全;第二,在車內的時間也將被更積極地運用,可將遊戲導入車用系統供乘客娛樂外,讓駕駛在等待充電的時間能夠更徹底的放鬆。第三,透過車用系統與家用系統的連結,讓住家與汽車兩個場所進行交互控制,無縫連結以幫助管理時間。同時,自動駕駛的程度也持續提高,可預期相關技術成熟度和導入商用市場的規劃都將展現於不久的未來。正當車用供應鏈正在大革新之際,這也代表著臺灣廠商進軍汽車產業並扎根的機會來臨。台灣在半導體領域的優勢,包含晶圓代工、專業晶片設計、開發客製化晶片、通訊及影像處理技術等都是很好切入車用供應鏈的機會。(五)「連結」與「永續」是智慧家庭的兩大重點趨勢全球被疫情襲捲的這幾年,強化人們對居家環境的重視,也創造出各式需求,從臥室、廚房、浴室到居家安全監控,都持續推出幫助生活更便利、使用更直覺的電子產品。家電的個人化趨勢顯示家用電子產品已從滿足基本功能需求,進階到打造生活品味的一環。工研院觀察,無縫且直覺的連結體驗是家用電子產品能夠更加深入市場的要素,除了各大品牌持續耕耘的互聯技術,由Google、Amazon、Apple等廠帶頭發展的智慧家庭標準Matter的正式推出,高度整合家電產品互相溝通,也強化了眾廠商對智慧家庭市場的信心,預期Matter的開放生態系將為智慧家庭帶來新一波成長。另外,永續也是各大廠商努力執行的目標,紛紛推出更加環境友善的技術和產品,例如:韓國家電大廠三星發表眾多家用電器節能技術,致力打造Net Zero Home;施耐德電機Schneider Electric發表Home Energy Management System,提供一站式管理智能家居電源及蓄電需求的解決方案,降低管理的複雜性。工研院預估,消費型電子用半導體受惠創新消費型電子產品帶動下,在未來持續保有年複合成長率(CAGR)達3.2%的正成長動能,預期至2026年,全球消費型電子用半導體市場可達801億

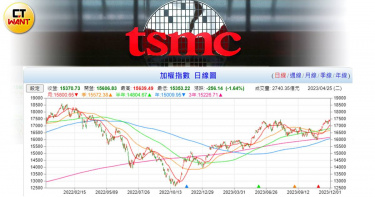

台股黑翻紅重返萬三關卡 法人:這幾種產業可優先布局

受美股影響,台股周五(4日)走勢黑翻紅,終場小漲40.11點,漲幅0.31%,收在13026.71點、重回萬三關卡,扭轉週線連3黑窘境。法人認為,後續走勢除留意美國即將公布消費者物價指數(CPI)、美國期中選舉,台股科技大廠法說會之外,技術面的均線指標也可參考。上週3大法人維持土洋對作態勢,外資第4週站在賣方,賣超金額再度擴大至183.58億元,反觀投信與自營商雙雙回補台股,投信上週買超51.45億元,連續第20週回補,自營商則是第3週站在買方,買超38.96億元,3大法人合計賣超台股93.17億元。業界人士指出,上週美股反映鷹派政策表現疲弱,反而是之前較為弱勢的台股,在恐慌氣氛出現緩和之後,指數開始彈升,4日大盤回升至月線之上;2000億額度的國安基金持續護盤,配合金管會祭出三大抑制空方措施實施,短期有利提振市場信心,發揮穩定盤勢的效果。業界人士表示,目前3大類股中,金融與傳產雙雙站穩月線之上,電子指數則是距離5日線與月線僅差一步之遙,若是觀察加權指數與櫃買指數(OTC指數),則是以中小型股明顯領先大盤,不僅穩居月線之上,甚至持續向季線位置靠攏,上周OTC指數彈幅高達5.81%,反映萬三附近底部已逐漸形成。業界人士指出,下週四(10日)美國將公布10月CPI,目前市場預期將小幅下滑至8.1%,而核心CPI年增率則可能再創新高,預期年底前要見到核心CPI明顯降溫趨勢較為不易。但參考2000年以來,每逢CPI飆升觸頂後隔年,科技類股即呈現出色表現,有鑒於今年通膨已見頂,且未來聯準會貨幣調控力道可望放緩步伐。法人認為台股明年走勢將呈現先蹲後跳,建議投資人於今年第4季低檔時,不妨開始布局具成長性的新能源車、高速運算、伺服器、資料中心等產業,預料2023年第1季GDP將落底。電子股方面看好矽智財、客製化晶片、高效能運算、雲端伺服器、車用電子、先進與特殊製程及受惠新設計開案需求族群;金融股因獲利基期低,加上升息帶動利息收入成長,後續也可留意。

低軌衛星通訊將成真 Starlink六個月內再發射1,260顆衛星

即將發表的iPhone 13傳出因搭載高通客製化晶片X60,可能具備了低軌道衛星通訊的能力,正好SpaceX積極推動的Starlink計畫,向美國聯邦通信委員會提交發射衛星的計畫,預計在6個月內發射1,300顆,讓許多人不禁在兩者間做連結。近期特斯拉創辦人馬斯克旗下SpaceX,近期向美國聯邦通信委員會(FCC)提出 Starlink的21項衛星發射臨時授權,其中有超過三分之二的起始時間為7—8月,而FCC已經批准了Starlink申請。Starlink星鏈計畫為SpaceX在2015年所提出的低軌道通訊計畫,其通訊不受地面基礎設施的限制,也就是說在沒有4G、5G的地方也能使用網路以及撥打電話,該計畫最終目的是開發出「全球衛星網路系統」。SpaceX的衛星發射計畫運作時間通常為6個月,換言之SpaceX將在2021年9月至2022年3月間進行21次衛星發射,其最常使用的獵鷹9號運載火箭每次最多能攜帶60顆衛星。順利的話預計有1,260顆衛星被送進軌道中;雖然發射的頻率相當高,但事實上SpaceX早在今年3月發射4次、4月發射3次、5月發射4次,短短3個月內就達成11次發射衛星的任務,並非不可能的任務。而中華電信也證實已經與Starlink積極合作,將代理相關服務在台販售,預計提供服務的時間點就在2022年。

華為禁令風暴下 外資異口同聲看好這一家台廠

華為新禁令餘波盪漾,各外資全數檢視供應鏈受害程度與潛在受惠股後,對受惠、受害股多空看法益發積極,凱基、摩根士丹利、瑞銀、摩根大通等全面支持聯發科(2454),並上調推測股價,代表後市看好度更高。自美國對華為祭出新禁令消息一出,各研究機構對聯發科將受惠迅速有高度共識,瑞信、摩根士丹利、美銀證券等,不是調高合理股價預期,就是升評「優於大盤」,隨聯發科股價揚升,外資看好度不減反增,凱基投顧、摩根大通加入調高財務預期行列,外資圈預期聯發科合理股價共識已來到500~550元。瑞銀證券亞太區半導體首席分析師呂家璈指出,外界似乎對聯發科能否出售智慧機晶片予華為有疑慮,但他提出兩大論點,重申聯發科就是華為轉單直接受惠者:首先,美國法規明確規定,限制只針對特殊應用晶片(ASIC)或客製化晶片,而非針對標準產品(ASSP)或一般晶片。其次,如果規範改變、ASSP也被禁,南韓三星也會受到同樣規範,同樣無法供貨華為。瑞銀說明,聯發科自第二季起開始供應華為5G晶片,更研判聯發科在華為取得的訂單分額,將從目前的10~15%,提高到2021年的40~50%。然要留意,聯發科的成長契機都來自華為5G智慧機晶片商機,因華為5G基礎建設牽涉到客製化ASIC,受美方禁令管制,聯發科不會出貨。

表現穩健 聯發科2019年營收2462.22億元 EPS為14.69元

聯發科昨(7)日舉辦線上法說,樂觀預估今年全球5G手機約1.7億至2億支,聯發科將拿下40%的目標,換算出貨量為6,800萬至8,000萬套。2019年全年全年營收2462.22億元,毛利率拉高至41.9%,創下近4年新高,EPS也來到14.69元,較2018年的13.26元高。聯發科線上法說會公布去年第4季營收數字為647.08億元,雖較前一季減少3.7%,但年增6.3%,全年營收為462.22億元,較 2018 年增加 3.4%,每股 EPS 為 14.69 元。會中聯發科說明指出,第4季營收受到消費性電子季節性需求下降,因此營收較第三爭減少,較2018年同期增加的主因,則是手機及部分消費性電子產品需求成長。蔡力行表示,在2019年3大產品線營收貢獻均衡發展,財務績效更有顯著提升,在全球市場的競爭力上,智慧型手機、AIoT、客製化晶片及其他消費性產品的市佔率都有提升。在新投資的技術方面如 AI、5G、Wi-Fi 6、企業級客製化晶片與汽車電子等也有相當不錯的進展。在5G產品方面,5G 晶片天璣 1000、800 系列,已陸續獲手機廠商採用,相關終端產品將在上半年問世。外界關心5G晶片的毛利率方面,蔡力行強調,價格競爭壓力一直存在,5G晶片毛利率將優於4G,但今年手機晶片出貨仍以 4G為主,故5G對獲利貢獻仍相對有限。