新清償能力指...

」

潤泰新局1/南山人壽6月改選董事 尹崇堯300億發債的下一步

「南山人壽上市一直是潤泰集團總裁尹衍樑之夢,相信尹董在完成2026年順利接軌國際會計新制之後,應該很快就有計畫出爐。」CTWANT記者採訪多名業界人士,除了「勞資案」、「雙胞工會」等變數,南山人壽遲遲未提上市「應該還有其他考量」。南山人壽(5874)將在6月11日召開股東會,全面改選董事,可望順利連任董座的尹崇堯將面臨二大挑戰,今年能否完成共300億發債並於2025年底接軌IFRS17與新清償能力指標ICS,以及是否有上市規劃時間表,這將是潤泰集團少東、41歲的尹崇堯接班路上重要指標。CTWANT調查,2011年南山人壽易主由潤泰集團與寶成集團合資的「潤成投資控股」買下AIG集團股權並公開發行迄今14年,潤成持有的南山人壽股權約89.55%,潤泰集團相關的潤泰創新國際、潤泰全球、匯弘投資等持股約共逾0.44%;寶成工業持股0.00007%,在9席董事中潤泰占4席、寶成2席、潤成投控1席,2席為自然人董事,包括宏碁電腦創辦人施振榮。據了解,曾參與保險業資本適足率RBC辦法制訂的重要人物─政治大學風險管理暨保險學系系主任蔡政憲,21日已公告請辭凱基人壽獨董,若無意外,即是會接受南山人壽的獨董提名,蔡政憲是國內保險精算與財務的重要學者,在接軌前夕加入南山人壽,預計會對市場產生新的化學效應。南山人壽2023年迎接南山人壽60周年,尹崇堯大刀闊斧展現全新的南山企業識別、服務中心等硬體上呈現公司治理企圖心(圖/報系資料、南山人壽提供,CTWANT合成)「總裁十多年前與寶成合作買下南山人壽、允諾金管會十年內不得售出等保證後,立即公開發行,還讓員工認股,即希望能儘快看到南山上市。」業界一名高層跟記者說。然計劃趕不上變化,南山人壽經歷境界保單系統之亂、前董座遭到金管會處分停職,尹崇堯2019年12月開始接掌,而在去年股東會中不再提上市之案的可能進度,轉而強調「先以充實資本為考量」而,預計發行300億元(或等值外幣)公司債部分,已完成第一階段200億募集,美國啟動降息後第二波發行美債等,預計在2025年8月前完成100億發債募集。尹崇堯喜愛路跑眾所皆知,今年3月參加台北國道馬拉松半馬組,去年11月則是首度舉辦冠名南山人壽台北城市創意路跑,與團隊穩健完成12.5公里賽程,賽後還與媒體暢談人工智慧AI,當時他即再次強調,「希望是在各界祝福之下,進行南山人壽上市案。」由於外界議論南山人壽上市卡關的勞資案,在去年出現雙胞胎工會之後也開始出現變化,根據CTWANT取得最新消息,台北市南山人壽企業工會正積極與公司取得進一步的保險業務員合約修正協議,結果將在近期揭曉。與此同時,金融圈盛傳,南山人壽上市大夢拖上十四年,今年三月間金融圈傳出在台新金控、新光金控「新新併」合併後,接下來可以觀察南山人壽與玉山金控的「山山併」合併案。南山人壽將在今年6月召開股東會暨全面改選董事,公司上市案將是股民們討論焦點。(圖/黃威彬攝)儘管南山、玉山金控兩家公司緊急發布重訊澄清說明,兩家公司目前確實有業務上的合作,並非涉及併購案。CTWANT調查,潤泰集團內部確實有在流傳討論南山人壽、玉山金控的「合作案」,只是事情未來發展都有變數,兩家公司到底是否有在談合併案,引起各界熱烈討論。盤點尹崇堯接任南山人壽董座三年來,營運表現不差,2024年稅後淨利425億元,年增92%,壽險業界排名第二,資產總值5.6兆元也較去年5.3兆元增加,每股盈餘2.89元部高於前兩年的1.6元、2.28元,仍低於2021年的4.32元。壽險公會今年8月也將改選,三年前尹崇堯接任南山董座時,曾以初生之犢不畏虎之姿參選過壽險公會理事長,最後由全球人壽董事陳慧遊當選理事長。CTWANT記者去電陳慧遊是否競選連任?他回答樂觀看待同業支持態度意向。可以確定的是,這次改選,尹崇堯並未出馬角逐。

一招救壽險股3/「大魔王」接軌逼近!不用急著出清 金管會給15年過渡年限

壽險業正面臨內外夾擊!今年上半年除了投資型商品失寵,「類儲蓄險」商品搶不贏銀行高利率美元定存,八月還要面對每半年一回的資本適足率(RBC)大考驗,加上2026年接軌新清償能力指標ICS2.0,「今年壽險業掀起一波發債潮!」一位金融業者告訴CTWANT記者,迄今共六家公布發債計畫額度上看1080億元,規模之大已破千億元。對此,金管會在7月25日也公布台版ICS(新清償能力指標ICS2.0),2026年接軌時將給壽險公司在股票、不動產投資提供15年過渡緩衝期,讓業者有時間可以調整資產配置,例如投資上市股票風險係數21.65%,從2026年起的15年內每年加壓約0.89%,直到35%;國內不動產從7.81%逐步拉到15%,以及讓壽險業手中2.2兆元股票及1.45兆元不動產分15年平均調整,不用趕在2026年接軌前「出脫、拋售」等三項喘息寬容措施。「透過首波三大在地化政策引導及給予過渡期,穩住壽險資金繼續留在股市、不動產及公共建設,協助讓壽險業未來15年資產配置走向長期固定收益,逐步減少股票等風險資產部位,轉進政府公債、金融債等」金融業者指出。「這應該是政府給了一劑強心針,不僅給了較大的緩衝時間,協助壽險公司調整投資策略,也讓台股股民暫時鬆了一口氣」一家投顧副總分析說,「只是,投資者還是要多加了解相關政策可能帶來的影響。」今年上半年,壽險業陷入「業績三衰」(保費總收入、初年度保費、續年度保費),新契約初年度保費(新保單)不到3500億元,年減幅度達23.6%。一名保險業者分析,「國際利率變動衝擊投資金融商品收益下,導致商品難賣保費收入銳減,加上過去靠『類儲蓄險』搶現金這招逐漸失靈,民眾現金流往銀行業的高利率美元定存。」以富邦人壽(5865)來說,這三年保費收入市占率就從17.27%下降到14.83%,幅度達2.44%。南山人壽2022年爆出淨值危機,圖為董事長尹崇堯。(圖/黃威彬攝)壽險業每半年須公告資本適足率(RBC),今年上半年的RBC大體檢將在8月公布,但2022年底未滿300%的有南山、新光、中國、台灣、宏泰及臺銀人壽,其中宏泰、新光係以205.18%、213.64%低空飛過200%的及格邊緣;超過500%有元大、友邦、合作金庫、安聯、法國巴黎及第一金人壽等六家;RBC達300%、未滿500%則有國泰、富邦、全球、遠雄、台新、中華郵政、安達、保誠等人壽。今年保險業更大的挑戰是提前因應2026年接軌新清償能力指標ICS2.0,現已掀起一波發債潮,在金管會4月中開放保險業可發行10年期以上、具到期日的資本債券,迄今已有國泰、富邦、南山、中國、台灣人壽等公告發債計畫,規模共達980億元,再加上剛宣布發債上限100億元的新光人壽,預計這六家壽險公司總發債金額規模逾千億元。以金管會最近公布壽險業2014年至今年6月底止的近十年期間,累計增資金額4942.74億元,發債達2525億元中又以2016年的1040億元最多,其次是2017年的635億元,加計已增資金額4942.74億元逼近五千億大關,兩者總計就要超過7500億元;這還未計入已取得保險局核准可發債的國泰人壽、富邦人壽及計畫發債的南山人壽、新光人壽。

新光金董事選舉參選爆炸!董事會提滿15人 吳欣儒也入列

新光金控(2888)於25日召開董事會,會中通過第8屆董事候選人名單共15席,包含一般董事12席、獨立董事3席,為積極接軌國際永續發展趨勢及落實國內公司治理精神,董事由產官學者及專業經理人組成,女性董事由1位增加為4位,專業董事自然人席次由2位增加為3位。在這之前,新光金董事洪士琪於4月13日發出「維持現狀即是落伍,改革是面對挑戰的開始」聲明,由臺灣新光實業、新勝、王田毛紡、東興投資、家邦投資共同提名15人,包括洪士琪、新光三越前董座吳東興胞弟吳東明、吳東興么兒吳昕昌、吳家錄之子吳邦聲等;新光金創辦人吳東進也提出15名候選人名單,有現任總經理吳欣儒、吳東進獨子吳昕東,還有吳東進外甥女、新光三越時尚總監郭思婷等。加上董事會公布的提名候選人名單(部分有重覆),此次角逐董事共25人搶12席,7名獨董候選人競逐3席次。新光金董事會25日公布提名的12席一般董事候選人名單中,有現任董事新光銀行董事長李增昌、新光人壽董事長潘柏錚、新光保全董事長吳昕東,新增的有新光金控總經理吳欣儒,新光三越副總經理賴慧敏,中華民國科技管理學會理事長、工業技術研究院副院長彭裕民博士,中華民國精算師、新光人壽駐會董事蔡雄繼,新光金創投董事長兼總經理鄭詩議,鼎誠人壽副董事長、中華保險服務協會理事長方正培,中華民國證券商公會理事長、元富證券董事長陳俊宏,元富證券董事邱立權,新光銀行董事蘇哲生。3席獨立董事候選人有現任獨立董事、政治大學教授許永明,新增元富證券、國賓大飯店獨立董事梁文菁,前金管會保險局局長、銘傳大學兼任副教授曾玉瓊。新光金控表示,此次董事會所提候選人兼具專業與多元,並有三大特色,第一是為強化公司治理、制定經營方針及未來發展所需,董事成員有具備法律、財務、科技、精算、企業管理、風險管理、資產管理等專業領域技能及素養的產官學界人士;其二為面對未來金融市場充滿變動與挑戰的環境,由有豐富經驗、熟稔實務經營之現任各子公司董事長擔任董事,更能帶領團隊持續掌舵、穩健前行;第三為呼應主管機關提高女性董事比例及接軌國際趨勢,女性董事由1位增加為4位,期透過女性董事參與決策,帶來正面影響力。今年適逢新光集團創業六十年,新光金控始終秉持新光關係機構創辦人吳火獅先生「維持現狀即是落伍,研究發展才有進步」的核心企業經營理念穩健經營,並肩負對客戶、股東、員工、社會大眾的責任,持續努力為所有利益關係人創造最大的價值。面對下一個六十年,新光金控首先迎來的大挑戰即是2026年要接軌保險負債會計(IFRS17)與新清償能力指標(ICS),這些具有高度專業性與挑戰性的工作,更需要仰賴壽險專業人才。成立滿六十週年的子公司新光人壽,已培養許多深具豐富經驗的高階經營人才,可以協助新光金控順利接軌,不斷積極成長。今年6月新光金控董事改選,公司將持續以620萬客戶、50多萬股東、2萬名員工最大權益為考量,提供全方位優質金融服務,增進經營績效,開創「有光在,實現每個期待」的企業願景。

債券、外匯及接軌利多 黃天牧送壽險業三大禮

為了讓壽險業回穩,金管會主委黃天牧送出兔年三禮,黃天牧3日在壽險公會春酒中透露,近期就會開放保險業從事附買回及附賣回交易標的,從國外公債擴及公司債,二是儘速檢討外匯準備金提存公式;三是接軌新清償能力指標ICS,會對台股、不動產及公共建設給予在地化監理,黃天牧說:「目標是讓所有壽險公司努力後都能順利接軌。」壽險公會3日舉行理監事會及春酒,原訂副總統賴清德要到場給壽險業打氣,但因南投輔選行程,改由行政院副院長鄭文燦出席,鄭文燦說在公務人員等財產申報中,幾乎都可看見壽險保單,滲透率極高,亦代表壽險業安定社會、提供保障的力量。黃天牧則是送出鴻兔大展的三禮物,一是擴大開放保險業資金運用項目,附買回(RP)及附賣回(RS)標的,由公債擴及一定等級公司債,有助業者更靈活運用、調度現金、增加收益率等,這部分近期應就會宣布。二是外匯價格變動準備金提存公式,在壽險公會遞出報告後,即會儘速檢討,壽險業者表示,初步建議就是提存上限由國外投資總額9.5%,改為未避險部位一年外匯風險值95%,目前約為7.65%;動用下限由前一年餘額20%,改為六個月強制提存金額總和;另外避險成本亦可增提或沖抵,以平均歷史避險成本(目前約1.4%)為基礎,避險成本變貴時,超過1.4%的部分,有25%可用外匯準備金沖抵,但避險成本低於1.4%時,減少的部分亦增提25%準備金。這部分黃天牧承諾會盡速檢討、評估可行性。三是2026年要接軌國際保險負債會計IFRS17及新清償能力指標ICS,黃天牧承諾會有在地化、本土化的監理,特別是台股、不動產與公共建設,務必讓所有壽險公司經過努力後都能順利接軌,不是讓大家過不了關。保險局長施瓊華亦承諾會跟壽險公會好好溝通,儘速拍板政策,讓壽險業者能有時間準備及因應。

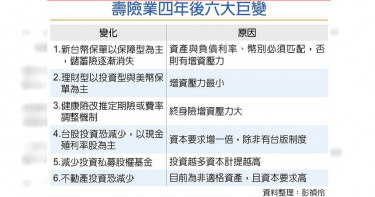

2026接軌IFRS 17與ICS 壽險6巨變 台幣儲蓄保單絕跡

壽險業2026年就要接軌保險負債會計(IFRS17)與新清償能力指標(ICS),同時現行資產的IFRS9也將取消覆蓋法,壽險業者分析,市場將有六大改變,一是新台幣儲蓄型保單不再,以保障型為主;二是理財型主要是投資型保單或美元保單;三是健康險恐無法承保終身或必須有費率調整機制;四是台股投資減少;五是私募股權基金投資縮減;六是不動產投資比率下降。目前台股風險系數約21%,被歸類在新興市場,ICS要求49%,保險局今年先用40%請壽險業試算,業者表示,等於是過往2倍的要求,將使台股投資減少。至於不動產係數現在是12%,ICS則是25%,也是倍增,保險局今年也先降到15%試算,未來仍要看是否被定義為適格資產,才能繼續加碼投資。同時,壽險公司2026年後獲利會趨向「穩定」,減少在股海債市裡「殺進殺出」,會長得像保險公司,不再像大型投資公司。壽險業表示,保單結構調整是2026年之前就須達成,且要完成業務員培訓,至於投資調整,則仍要看金管會的「在地化監理」如何調整,決定資金是否能留在台股及維持不動產的相關投資。壽險業普遍認為,未來四年市場會有重大轉變,第一是新台幣理財型或儲蓄型保單不再,因為台灣資本市場淺碟,無法容納壽險大量保費,有40%~50%必須進行海外投資。在2026年之後,若新台幣儲蓄險再用國外投資因應,可能出現新台幣降息、美元升息,即負債大量增加、資產巨幅萎縮,增資壓力就會暴增,因此壽險公司新台幣保單將主要以保障型為主,新台幣保費收入下降,且主要投資在新台幣標的。二是理財型或儲蓄需求者,主要推投資型保單及美元保單,美元保單就不會有幣別錯置的利率風險,投資型保單有手續費相關收入,可提升壽險公司收益及資本適足率,又能滿足保戶理財需求,未來銷售比率會持續拉高。三是健康險要求更多自有資本,因此壽險公司很難再推出保障終身或保障到99歲的保單,可能多是定期險或頂多保障到80歲,要不然就是要有保費調整機制,在損失率提高時,保費也會增加,不會再是一率到底。四是股票投資要求資本拉高,壽險公司投資會減少,且以現金股利型股票為主;另外如私募股權基金及不動產亦有類似問題。

回饋股東!四家壽險公司拚發放現金股利 合計申請逾300億元

爭取回饋股東。金管會14日表示,截至目前為止,已有四家壽險公司來申請今年發放現金股利,即先前已遞件的國泰人壽、台灣人壽外,遠雄人壽、保誠人壽亦已正式遞件申請,四家公司合計申請逾300億元的現金股利,最後仍要看金管會同意的金額。四家壽險公司2021年稅後獲利合計1,445億元,申請的股利發放率約20%,國壽去年稅後獲利近1,132億元,已公告要申請發放239億元,台壽是稅後賺逾231億元,申請發放逾46億元,遠雄人壽去年稅後獲利64.65億元,約申請發放12億元,保誠人壽則是稅後賺17.47億元,應會申請3億元以上現金股利。先前已表示要申請現金股利的富邦人壽、南山人壽、中國人壽等都尚未遞件,應還在作最後的調整,光這三家去年就賺1,919億元,若以兩成發放率,應會申請384億元左右。此外還有安聯人壽、康健人壽、合庫人壽等往年會申請現金股利的公司,三家合計去年獲利逾46億元,應有有9億多元的申請空間。先前有立委質疑壽險公司面臨資本市場波動、接軌IFRS17等,可能都有增資壓力,現在申請發放現金股利,之後又要增資,是否不太合宜?保險局強調,現金股利是以前一年獲利為依據,發放給股東,但增資是依資本與經營需求,作出的決定,兩者本質並不相同,且目前為止,沒有申請現金股利的公司又申請增資。由於壽險公司2026年要接軌保險負債會計(IFRS17)、新清償能力指標(ICS) ,因此除了前一年底淨值下不能有金融資產未實現損失外,也要提列如外匯、處份債券、健康險等特別盈餘公積,今年還要額外檢視接軌缺口,若都沒有問題,還有多餘資金才能申請發現金股利,因此壽險業者表示,大家都約申請前一年獲利的兩成左右。

2026年兩種保單恐消失 改以「浮動利率、短期保單」取代

有需要,要買要趁早。國泰人壽執行副總林昭廷26日表示,2026年1月1日台灣即將接軌保險合約會計(IFRS17),屆時新台幣預定利率較高的壽險保單、長年期或終身型健康險,因為可能損及壽險公司獲利及淨值,理論上各公司將會降低保單保證利率、縮短承保天期。簡單來說,現在新台幣保單預定利率可能還有1~1.5%,但新台幣10年期公債利率才0.5%上下,海外投資過多未來會依幣別風險可能要增資,所以壽險業者應該會調降新台幣保單預定利率,改以浮動的宣告利率因應,亦或是不再大量銷售長年期、終身型固定利率保單。健康險現在也多為終身險,理賠範圍包山包海,未來可能因為平均餘命延長、醫療技術進步,讓健康險損失率拉高,長年期健康險的保證風險,在接軌IFRS17後,都會反應在財報上,影響壽險公司的獲利或淨值,甚至可能會被要求增資。因此,2026年之後,新台幣長年期固定利率保單、長年期健康險極可能逐漸消失,取而代之的是浮動利率保單、一年期或短年期保單,對於高齡或弱體者投保需求,會再推出保費較高的弱體保單因應,所以保戶若有保障或資產累積需求,又想鎖住保險成本,可能要在2025年前「買滿買好」。林昭廷分析,2026年台灣要同步接軌IFRS17與新清償能力指標ICS2.0,是極龐大的工程,壽險公司經營模式、投資及財報應會跟現在大不相同,除了高保證利率保單、長年期或終身健康險等保單會降低銷售比重外,風險性資產及攤銷後成本(AC)項下的債券亦會大量減少。未來壽險公司賣股票、基金等獲利,不進損益表,而是放在股東權益的可分配盈餘項下,若不逐月揭露,則壽險公司將不必為了衝獲利,在股海中殺進殺出;同時風險性資產投資過多,恐會有增資壓力,一般投資金額會跟各壽險公司淨值相去不遠。如現行壽險公司投資股票、基金等遠逾新台幣3兆元,但壽險業10月底淨值只有2.6兆元,且IFRS17後保單負債也會隨利率變動,影響淨值,所以股票、基金勢必要減碼。

保險業董座總經理「零出席」 黃天牧發怒了!

金管會推動17號公報及新清償能力指標(ICS2.0)玩真的,但壽險公司高層似不當回事,惹怒主委。金管會主委黃天牧7日一早在保險業風管論壇上直接「點名」,表示沒看到任何一家保險公司董事長、總經理出席,「如果負責人不了解,怎麼期待他給在座各位充分資源與支持」。黃天牧要求保險局、保發中心未來要多開課,邀保險公司董、總,及董事會成員參與,要大家不能僅「知其然、不知其所以然」,必須正視這次的重塑與新生。黃天牧並提出接軌的六大認知與工作,即一是IFRS17與ICS不能分開來看,背後的方法論是一樣的,台灣已決定2026年兩項同步啟動,金管會的決心與達到目的的企圖心是不容置疑,大家要一起努力。二是推動IFRS17與ICS,不應只是中階層或基層知道怎麼作,更重要的是保險公司高階負責人,要求保險局、保發將來要有更多訓練與研討,邀保險公司董事長、總經理、及董事會成員,讓他們了解17號公報及ICS是做什麼,有什麼影響。他表示,希望更高階負責人,不是只知其然,而是要知其所以然,清楚認知到公司未來要如何發展、要往哪裡走,需要付出什麼代價,要提供哪些資源,公司會變成什麼樣,就像重塑與新生一樣,如果負責人都不了解,怎麼會期待其能提供充分資源與支持。三是推動過程要與很多利害關係人溝通,業務員將來賣的商品不同,保戶的期待也不一樣,投資人、分析師對這件事要有了解,要形塑氛圍及共識。四是注意商品結構同步調整,據IFRS17的CSM(契約服務邊際),測試利潤標準,與目前設計商品考量不同,「不能等2026才調整」,跟要增提的準備金息息相關,要從現在開始,不是只有精算部門算要增資多少,商品結構要同步調整。五是保險公司資源不同,要幫助大小公司齊步走,要求保險局,對中小型保險公司在人力資源或其他不足的地方,儘量協助一起成長。六是在地考量,黃天牧表示,保險局積極與國際聯繫,對過去高利率保單的負擔,會極力爭取台灣可有考量本土市場的特殊條件,讓接軌時不會是「不可能的任務」,是要能作得到,但各公司必須拿出承諾與決心,與金管會一起努力。