景氣燈號

」 景氣 景氣燈號 國發會 製造業 台經院

半導體用電飆升創新高 台綜院:10月電力景氣亮「紅燈」

台綜院21日公布我國10月EPI電力景氣指數,隨人工智慧(AI)、高效能運算、雲端服務熱度不減,加上消費性電子新品拉貨效應發酵,半導體用電大幅走強,成長達13.87%,創下3年半最大單月成長新高紀錄,進而拉動經濟核心動能;全國高壓以上產業用電也較去年同期成長3.04%,電力景氣燈號呈現熱絡的「紅燈」。半導體用電熱絡,也要面對「算力即電力」的能源供應問題。鴻海董事長劉揚偉昨在科技日上表示,現在政府會比較好好去思考這件事,對於近期核電議題再起,劉揚偉有感受到核電政策有轉圜餘地,只是實際如何並不知道。相對於半導體訂單滿滿、用電火力全開,傳統產業受到美國對等關稅、全球需求疲弱影響,生產動能仍偏弱,用電持續下滑;台綜院報告以鋼鐵業為例,10月用電量負成長5.99%,電力景氣燈號續呈衰退的藍燈,其中,基本金屬業因鋼市復甦緩慢,客戶下單保守,用電量更較去年同期減少10.04%,證明鋼鐵業景氣仍深陷低迷。紡織業也同樣陷入困境;台綜院表示,紡織業不僅受到美國關稅衝擊,並且面臨原料價格波動、匯率升值、全球需求疲弱與大陸產能過剩等不利影響,產業接單能見度偏低,10月紡織業用電量負成長13.9%,電力景氣燈號續呈衰退的藍燈。不過,半導體產業持續擴張,用電量、外銷訂單皆上揚,成為帶動我國經濟成長主要動能,台綜院不僅預測10月經濟成長率為6.2%,依此趨勢延續,全年經濟成長率不僅可穩健突破6.5%,更大膽預測全年有機會上看7%,為2000年後最亮眼表現。

勞動基金前三季賺逾5500億 報酬率8.14%創近年新高

勞動基金運用局今日公布勞動基金績效顯示,截至今年9月底,整體勞動基金規模為7兆4399億元,收益數為5588 億元,收益率 8.14%,9月單月收益為2167億元。勞動基金運用局表示,截至今年9月底,整體勞動基金規模為7兆4399 億元,收益數為5588億元,其中新制勞退基金規模4兆9153億元,收益率7.69%;舊制勞退基金規模1兆393億元,收益率12.57%;勞保基金規模1兆2484億元,收益率7.95%;就保基金規模1771億元,收益率-0.45%;勞職保基金規模376億元,收益率1.40%;積欠工資墊償基金規模222億元,收益率7.06%。針對9月市場表現,勞動基金運用局指出,美國聯準會如預期降息,提振市場情緒,同時初領失業救濟金人數下滑,顯示經濟仍具韌性,推升美股主要指數上揚;國內方面,國家發展委員會公布最新景氣燈號,綜合判斷分數為30分,燈號維持綠燈,在整體基本面維持健康發展下,科技股及AI相關類股表現持續推升台灣加權指數。整體而言,9月市場焦點集中在貨幣政策寬鬆及科技股表現,金融市場延續前月漲勢。勞動基金運用局表示,未來仍須密切關注關稅與貿易政策實施後對通膨影響,且美中貿易衝突再起顯示美國關稅政策變數仍大,此外,地緣政治衝突頻仍,亦為金融市場增添潛在風險。

AI需求熱!景氣燈號終止連4綠 「轉熱」變黃紅燈

國發會28日公布最新9月景氣燈號,由於景氣對策信號綜合判斷分數一口氣暴增4分,來到35分水準,景氣燈號終止連4綠,由綠燈轉呈景氣「轉熱」的黃紅燈;國發會表示,領先指標微幅上升,僅同時指標略微下滑,顯示景氣仍延續成長態勢。9月景氣燈號轉呈黃紅燈,國發會經濟發展處長陳美菊分析,主要是AI需求熱絡帶動相關供應鏈外銷動能,例如,手機新品陸續上市,銷售量不錯,帶動製造業銷售量指數轉呈紅燈;而聯準會降息,激勵股市上漲,也提振金融市場交易,股價指數由綠燈轉為黃紅燈;當民眾荷包滿滿,批發、零售及餐飲業營業額直接由黃藍燈跳過綠燈,直接轉呈黃紅燈。不過,AI出口熱絡、台股指數一路狂飆至2萬8千點,多數市井小民卻無感;亞太商工總會執行長邱達生表示,這波景氣完全是由AI相關產業帶動,拉抬出口、股市,連民間消費也顯得熱絡,但傳統產業卻飽受對等關稅衝擊,傳產不僅受僱員工比高科技人數還多,當外銷訂單衰退、加班工時減少,甚至還放起無薪假,當然對景氣燈號轉佳無感。邱達生表示,對等關稅首當其衝的產業包括塑橡膠、石化、工具機、基本金屬、紡織等,全成對等關稅下的「慘業」;而機械業細項業別表現也全看AI臉色,邱達生根據台灣機械工業同業公會1至9月統計表示,檢量測設備、電子設備受AI產業拉抬、232條款豁免下,出口年增14.2%、3.0%,但工具機的出口值卻年減6.4%,同樣是機械業,細項表現卻大不相同。政府11月將落實普發現金1萬元政策,國發會表示,預估能帶來內需消費動能,12月市況會比較明顯,先前景氣燈號綠燈是保底。陳美菊表示,美中貿易協議後續進展,對主要經濟體、貨幣政策走向等不確定性仍存,仍須密切關注。富邦媒經理谷元宏坦言,美國關稅造成的景氣不確定性、出國旅遊興盛,導致消費轉移到國外,上半年整體電商銷售衰退遇逆風,隨第4季消費旺季來臨,政府普發現金1萬元激勵以及消費者累積消費的挹注,谷元宏對台灣今年第4季消費動能有很高期待。

台灣PMI連三月緊縮 製造業承壓、服務業撐景氣

川普關稅對各國的稅率尚未完全確定,台灣出口主力的製造業也陷入產業分歧現象。甫發布的國發會8月景氣燈號續呈綠燈,景氣對策信號分數月增加的1分,來自內需服務業的金融面,製造業銷售量情況轉差,成為減分項目。標普全球經濟團隊認為,目前情勢是大家對於貿易政策信心減弱,全球增長及短期景氣,暫時要由服務業來推動。10月1日將發布的9月台灣採購經理人指數製造業PMI、非製造業NMI,在PMI已連3個月緊縮(50以下)之後、232魔王關稅沒有公布下,業者收到的急單有多寡,是否透露有較8月略增?都會左右9月台灣PMI的終值。至於9月台灣NMI,在台股交易熱絡和開學日買氣下,可望連續第7個月站好擴張區間(50以上)。中經院指出,8月台灣製造業PMI47.9,呈現連續3個月處於緊縮,指數續跌0.1個百分點,指數創2024年4月以來低點。由於PMI的觀察重點是「與上個月相較」,台灣PMI自今年6月跌入50以下的緊縮區間以來,6、7、8月指數分別為49.6,48,47.9,8月實際上出現最小的跌幅。以標準普爾全球臺灣製造業PMI觀察,8月為47.4,較7月的46.2微升,收縮幅度也是3個月來最小,「這反映了製造條件的輕微改善」,標普研究團隊認為,製造業仍然難躲美國關稅的影響,但新出口業務的下降速度已較溫和了。如果單月情勢無法充份說明,PMI受訪廠商對未來景氣的看法,將能有所補充。8月台灣製造業PMI中,「未來六個月展望指數」呈續跌0.7個百分點至37.6,仍連5個月緊縮。中經院院長連賢明才會在上個月的記者會上說,關稅真正的影響尚未顯現,「不排除觀望氣氛恐延續至年底。」非製造業NMI的組成產業,包含出口相關的批發業及運輸倉儲業,8月時兩個產業已呈現偏弱現象。但與內需消費動能相關的營造暨不動產、金融保險業、資訊暨通訊傳播業,在9月間有多個新市況而顯得忙碌,如風災後的公共建設重建商機與新青安貸款打開水龍頭,台股大盤突破2萬6千點讓金融保險業商業活動熱絡,而開學季消費旺季也能讓零售等短暫不BLUE。

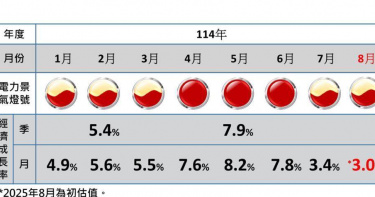

科技撐場!8月產業用電增1.51% 半導體再創新高、傳產續疲軟

產業電力使用,反映景氣的冷暖度。根據台灣EPI電力景氣指數的月變動,顯示出口帶動的製造業用電,8月份整體用電成長1.51%,電力景氣燈號維持黃紅燈,連續兩個月亮出黃紅燈。需注意的是,整體製造業用電成長幅度,8月份較過去3個月明顯放大,調研單位台灣綜合研究院24日表示,半導體業在8月的用電量維持高成長9.53%,單月用電量再度創歷史新高點,個別產業電力景氣燈號連續五個月呈現熱絡的紅燈。對此,台綜院再度警告,國內產業用電分化態勢加劇,產業景氣呈現「科技亮眼、傳產承壓」的分化格局。傳統產業受制於全球需求低迷及美國關稅衝擊,用電需求明顯疲軟,如鋼鐵業8月份用電量再度負成長9.41%,電力景氣燈號維持衰退的藍燈,景氣陷於低迷,結構性風險加深;半導體業則因先進製程及AI伺服器等應用需求強勁,產業景氣維持熱絡格局。台灣綜合研究院24日發布8月份EPI電力景氣指數,全國高壓以上產業用電較去年同期成長1.12%,電力景氣燈號維持黃紅燈。台電高壓以上用電方面,8月份整體產業用電較去年同期成長0.6%,其中製造業用電成長0.31%,服務業用電成長1.41%。因此總體來看,預測2025年8月份經濟成長率為3.0%,和7月的3.4%沒有距離太遠。

製造業景氣再添一衰退「藍燈」! 台經院:經貿情勢詭譎多變

台灣經濟研究院31日公布6月整體製造業景氣概況,燈號仍為代表景氣衰退的藍燈,是5月以來連續第二顆藍燈,且為16個月以來低點。台經院表示,台美關稅談判結果將成為影響製造業前景的關鍵變數,加上美國對半導體及其下游產品啟動232條款國安調查,還有中國長期產能過剩的低價傾銷問題,製造業面對現階段詭譎多變的經貿情勢,應審慎因應未來潛在風險與挑戰。以數據來看,6月在不同產業燈號的消長,衰退藍燈比重由5月的66.33%增加至6月的70.76%,低迷的黃藍燈由16.79%增加至22.37%,持平的綠燈由16.88%減少至6.87%,無代表景氣揚升的黃紅燈或繁榮的紅燈。表現最好的電子零組件業方面,儘管高效能運算與人工智慧應用需求暢旺,但受到新台幣升值、美國對半導體232調查結果尚未明朗,廠商對未來半年景氣看法並未轉好,因此景氣燈號續為代表低迷的黃藍燈。在電腦、電子產品及光學製品業方面,雖然下游客戶備貨動能仍強,但出口年增率下滑,加上新台幣較上年同期大幅升值,使生產者物價年減幅度擴大,拖累需求面與售價面指標表現,6月景氣燈號由代表持平的綠燈轉為代表低迷的黃藍燈。新台幣兌美元升值有助於降低產品進口成本的食品業,卻也因為國人對南洋、韓國等料理接受度提升,零售通路引進更多國際食品,造成國產品牌面臨更大市場競爭壓力,下游餐飲市場景氣轉弱,也抑制冷凍食品、製油與製粉等需求,景氣燈號也維持代表景氣衰退的藍燈。國發會28日發布的6月景氣綜合判斷分數,也續降2分至29分,同為近16個月以來低點,燈號維持代表穩定的綠燈,針對景氣燈號已連兩個月為綠燈,國發會經濟發展處處長陳美菊表示,經濟前景仍具不確定性,相較傳產、成熟產品拉貨潮逐漸收斂,各國持續投資AI基礎建設,國際科技大廠擴充資本支出,對AI高階伺服器、晶片的需求依舊暢旺,台積電2奈米技術預期下半年可量產,有助支撐出口表現。

台股小漲本周迎194億資金活水 10檔ETF配息「這檔」豪發129億

台股9日開盤22,253.17點,最低來到22,211.10點,最高22,437.30點,現在來到22,430.54點,上漲了68.27點,漲幅達0.31%。本周台股ETF股利大發送,10日起一連兩天有10檔台股ETF發放股息多達194.21億元將挹注台股資金活水;其中,以配息維持新高、年化配息率最高的00919發放129億元最多,每月開心加薪3296元最多。根據CMONEY統計資料顯示,本周包括00919群益台灣精選高息、00713元大台灣高息低波、00918大華優利高填息30、00915凱基優選高股息30、00900富邦特選高股息30、00896中信綠能及電動車、00728第一金工業30、00934中信成長高股息、00730富邦臺灣優質高息、00952凱基台灣AI50等共10檔台股ETF將發放股利。據了解,00919以除息前約1307312受益人數來計算,平均每位受益人可拿到9889元,較上次9298元成長6.36%,同時也等於每月有3296元的配息收入,讓00919的受益人有種意外加薪的驚喜。00919群益台灣精選高息ETF基金經理人謝明志表示,國發會公布5月景氣燈號,從上月黃紅燈轉變為綠燈,為14個月來首見。景氣對策信號綜合判斷分數較4月減少2分,為31分,導致燈號轉變的關鍵,是對等關稅衝擊國人購車意願,加上傳統貨品需求疲弱所致,展望下半年,國際主要雲端服務供應商擴增資本支出,且來自 AI 相關科技應用快速發展,有助維繫下半年出口成長動能。展望台股未來,摒除美國關稅政策的不確定性變數,目前全球AI應用持續擴強,衍生對算力的強勁需求,台灣半導體供應鏈在IT及AI應用上仍極具競爭優勢,預期在市場秩序隨各經濟與美國取得貿易共識逐漸恢復之後,仍能重拾過去成長動能。

台經院5月製造業景氣燈號驚見衰退藍燈 禍首是「這件事」

台灣經濟研究院1日公布5月製造業景氣信號值為9.88分,較上月衰退1.98 分,不但是連3跌,景氣燈號更出現代表衰退的藍燈,是2024年3月以來、15個月首見,除了美國關稅的不確性,最重要的就是新台幣匯率的強升,讓製造業感到壓力山大,且下半年的挑戰還會更高。以不同產業燈號的消長觀察,衰退的藍燈比重由4月的41.27%增加至5月的63.80%,低迷的黃藍燈由13.97%增加至17.88%,持平的綠燈由21.98%減少至17.74%,揚升的黃紅燈由22.54%減少至0.59%,沒有代表景氣繁榮的紅燈。就算是現在當紅的AI與電子產業,也因為新台幣大幅升值抵銷需求增幅。電子零組件業的出口物價、生產指數較上月數值轉弱,影響售價面、原物料投入面指標。電腦、電子產品及光學製品業方面,雖然有AI、雲端產業需求續強,資通與視聽產品出口創歷年單月新高,但新台幣升值使出口物價連續兩個月衰退,影響售價面指標,所以也讓景氣燈號由代表揚升的黃紅燈轉為持平的綠燈。台經院表示,全球製造業前景依然低迷,台股因美中雙方暫緩關稅報復而出現價量齊揚,但新台幣升值及關稅不確定性已使製造業廠商信心不足,抵銷經營環境面指標的部分增幅。展望未來,國內因零售業營業額年增率已連續第二個月出現負成長,加上房市仍受限央行管控政策,交易量持續萎縮,價格有鬆動情形,也將衝擊內需導向之製造業表現。預估廠商下半年面對景氣風險與挑戰將高於上半年,製造業發展仍須密切觀察與因應。

國發會5月景氣燈號轉綠 關稅不確定性成主因

近年來景氣燈號走勢表景氣真的「冷」下來了嗎?國發會27日公布5月景氣燈號,受到關稅議題紛擾,傳產需求疲軟、國內車市急凍影響,燈號從原本代表景氣趨熱的黃紅燈,改亮出象徵穩定的綠燈。國發會坦言,下半年景氣前景仍充滿不確定性,關稅發展是未知數,必須密切關注發展。國發會5月景氣燈號出爐,月減2分,綜合判斷分數為31分,「1分之差」導致跌破黃紅燈的區間下緣32分,意外亮出久違的綠燈,距離上回亮出綠燈,已經是2024年3月的事。觀察景氣燈號9項構成項目,批發、零售及餐飲營業額從紅燈轉為綠燈,分數一次掉2分,成為變燈關鍵,其餘8項燈號維持不變,兩大因素分別為,一是部分傳統貨品需求疲弱,二是國人購車趨於觀望,車市陷入急凍。國發會經濟處處長陳美菊指出,上次出現綠燈是在2024年3月,但目前還不能說是景氣反轉向下,主因是關稅不確定造成廠商觀望,傳產業者除了面臨國際上低價傾銷挑戰,新台幣升值也讓中小企業、傳產備感壓力。另外,由於美台關稅談判未定,就已經傳出可能調降關稅或貨物稅,等同「現在買車就可能虧錢」,讓不少有購車意願的車主,除觀望關稅對汽車價格的影響,另一因素也是4月股災損失慘重,對下半年景氣前景仍有擔憂,暫緩大額消費,使得5月汽車掛牌數大減。至於有無轉佳契機,陳美菊說,從半導體需求持續存在,顯示AI相關剛性需求沒變,帶動景氣可在穩定中前行,不過AI熱潮能拉到多高並不確定,「不能說現在的景氣正在向下」,下半年經濟受關稅及地緣政治而走緩已是共識,傳產表現明顯較差。陳美菊強調,景氣指標中的同時指標仍呈上升,5月不含趨勢指數為109.55,連續25個月上升,若看出口、外銷、生產等實體面數據,在AI商機爆發、關稅前拉貨效應助攻下,都還是有不錯表現,但不確定因素確實眾多,綠燈代表的是景氣穩定,並非負面訊號。

製造業景氣連2月亮黃藍燈 台經院憂:「這變數」恐衝擊AI供鏈

台經院今(29)日發布4月製造業景氣燈號,調查看壞4月景氣表現的業者比例較3月明顯增加,拖累經營環境面指標,4月製造業景氣信號值為12.73分,較3月修正後的12.29分上升0.44分,燈號連續亮出第2顆代表景氣低迷的黃藍燈。台經院今天發布新聞稿指出,美國關稅政策仍然是市場最大的不確定性要素,美國、日本、中國三國製造業採購經理人指數(PMI)都處在榮枯線以下,顯示全球製造業景氣仍低迷。台灣受惠美國暫緩實施對等關稅90天,客戶提前拉貨,4月出口、外銷訂單及生產指數年增率均達雙位數,帶動需求面及原物料投入面指標走揚。不過,台經院直言,國際油價下跌及海外低價競爭壓力加劇,導致產品行情走弱,出口物價指數年增率已連續9個月下滑,影響售價面指標表現。台灣金融市場也受美國貿易政策反覆影響,台股呈現價跌量縮格局。台經院指出,4月製造業景氣信號值為12.73分,月增0.44分,為今年前4個月的最高分,燈號則維持上個月代表景氣低迷的黃藍燈。觀察細部產業,台經院指出,金屬基本業方面,受惠於半導體等電子零組件需求增加,帶動銅箔等非鐵金屬生產成長,不過,全球鋼市需求依然疲弱,加上來自歐洲及美國訂單減少,影響需求及原物料投入等面向指標表現,4月金屬基本業產業景氣燈號續為代表衰退的藍燈。電腦、電子產品及光學製品業方面,台經院表示,美國暫緩對等關關稅,客戶提前拉貨動能明顯升溫,出口、接單及生產等指標持續呈現雙位數成長,4月產業景氣燈號續為代表揚升的黃紅燈。展望未來,台經院指出,美國近期暫緩課徵高額對等關稅,短期內激勵全球股市出現反彈,然若後續貿易談判破裂,可能再度面臨額外關稅,貿易緊張情勢恐再升溫,全球經濟前景仍需審慎以對。台經院指出,目前美國針對一系列關鍵產品可能加徵的關稅仍在調查中,市場疑慮未解,包括4月初啟動半導體與製藥產品對國安影響的調查,預計第2季公布結果與相關後續措施,近期川普正式撤銷拜登政府制定的「人工智慧擴散規則」,卻也同步發布新一輪AI晶片出口監管指引,持續限制中國AI發展。台經院認為,台灣2024年電子及資通產品出口占總出口比重已達到六成以上,若美方進一步對相關產品課徵關稅,將對我國業者構成壓力,此外,關稅上調促使企業將成本轉嫁至售價上,恐抑制全球需求,造成供過於求,尤其中國低價出口品流入其他市場,激化國際競爭,拉低產品行情,進一步衝擊我國製造業出口表現,後續發展仍須密切關注。

川普關稅政策90天寬限期 4月半導體電力景氣亮紅燈

台綜院21日公布4月份台灣EPI電力景氣指數,受美國總統川普4月9日宣布高額關稅暫緩90天,帶動市場提前備貨,整體產業電力景氣燈號續呈揚升的「黃紅燈」,其中,半導體用電量強勁成長7.18%,電力景氣燈號由「黃紅燈」轉為亮熱絡的「紅燈」,因拉貨帶動出口,估4月經濟成長率為4.1%。台綜院分析,美國關稅政策暫緩90天,市場爭取短暫喘息空間,催化出一波提前備貨與急單潮;台灣身為全球半導體與電子產業供應鏈的關鍵樞紐,在AI相關應用需求持續強勁帶動下,半導體與電子產業的出口與用電表現皆創佳績,生產活動明顯加溫,有效挹注整體經濟表現。不過,台綜院認為,雖然生產活動加溫,帶動電力景氣指數、經濟數據表現,但這與關稅暫緩短期政策調整有關,製造業、各產業普遍承壓,特別對出口導向的半導體與電子產業,仍構成不小壓力,後續仍須密切關注美國關稅政策走向以及台美貿易談判進展,若能化解貿易衝突與稅負壓力,才能確保經濟成長動能穩健延續。台綜院指出,半導體產業用電強勁上揚,關稅衝擊暫緩、科技產業動能共振下,4月全國高壓以上產業用電量較去年同期成長0.28%,整體產業電力景氣燈號續呈揚升的黃紅燈;台電高壓以上用電方面,4月整體產業用電量較去年同期成長0.92%,其中製造業用電成長1.89%,服務業用電則衰退3.7%。

拉貨潮強助攻!台灣首季GDP衝至5.37%

受惠於關稅戰前拉貨潮,首季出口值1296億美元創下歷年單季新高,主計總處4月30日將第1季GDP大幅上修至5.37%,創下近4季新高、近15季的次高。不過,川普關稅戰已嚴重衝擊全球貿易,主計總處5月公布全年GDP時,勢必面臨大幅下修壓力,能否「保3」仍未定。首季GDP捎來好消息,不過廠商已感受到貿易戰的「寒意」,台經院公布3月製造業景氣燈號,從原本代表景氣揚升的黃紅燈,直接摜破綠燈區間,摔至代表景氣低迷的黃藍燈,相當不妙,尤其看壞未來半年景氣的業者比率增加,製造業景氣信號值大減。台經院指出,美中關稅抗衡升溫,幾乎形成兩國貿易禁運,大陸內部恐因生產過剩,加大通縮壓力,並促使中低階製造業外移,進而影響台灣對陸出口。展望未來,因貿易不確定性增加,進而制約國內產業復甦力道,也對高度依賴AI應用需求的台灣產業構成新挑戰。IC設計大廠聯發科、封測大廠日月光投控舉行法說會,聯發科執行長蔡力行表示,首季營收年增14.9%,主要受惠AI、Wi-Fi 7增加的結構性產品組合提升,加上優於預期的市場需求以及關稅不確定性的提前拉貨,預期下半年的需求受關稅影響,存在不確定性,無法提出全年展望。日月光指出,當前直接銷售至美國市場的產品占比低,關稅的影響較小,對競爭對手的衝擊反而較大,目前客戶需求沒有重大改變,全年展望、資本支出都沒有修正。至於是否赴美擴廠,財務長董宏思指出,部分客戶有邀請赴美設立據點,還在評估可行性,沒有具體投資時程表及相關細節,投資決策會以提供客戶價值作為前提。面對川普反覆無常,雲朗觀光集團總經理盛治仁說,美國消費者漲價、買不到東西的壓力會壓到川普身上,壓力恐大到難以想像,他認為川普「不會打持久戰」,推估關稅戰撐不過90天,因美國人會先受不了,川普最後則會以「宣稱勝利」作為關稅戰的成果。盛治仁分析,話也都是川普在說,川普要說他自己「勝利」也不完全錯,畢竟有些國家已經對他讓步,這都是發動關稅戰的成果,就此讓關稅戰告一段落,也符合川普個性,快也許明天(關稅戰)就結束了,慢的話或許拖個90天,但90天內這件事就要收尾。

川普關稅翻雲覆雨 台經院3月製造業景氣亮「黃藍燈」:急墜至低迷

美國總統川普的關稅政策變化頻繁,導致不確定性升高,國際機構紛紛下修2025年全球經濟成長預測,而台灣經濟研究院30日公布的3月製造業景氣燈號,不少行業都急轉直下,看壞未來半年景氣的業者增加,整體製造業景氣信號值由2月代表景氣揚升的黃紅燈,3月轉為代表景氣低迷的黃藍燈,也是今年以來第二個黃藍燈。台經院25日提到,隨著提前拉貨效應減退,下半年外需恐將明顯轉弱,在內外需同步轉弱的情況下,將台灣2025年全年經濟成長率GDP下修0.51個百分點至2.91%,預期今年經濟成長將呈現「前高後低」格局,需持續關注並靈活應對。而最新的景氣燈號也出現拉貨潮導致的暴起暴落,業者也擔心是寅吃卯糧。就3月不同燈號消長觀察,呈現衰退的藍燈比重由2月的1.58%增加至30.41%,低迷的黃藍燈由24.99%增至27.17%,持平的綠燈由4.56%增至30.14%,揚升的黃紅燈由33.14%減少至12.21%,繁榮的紅燈則由35.73%減至0.07%。以產業類別來看,紡織、造紙等傳統產業,因中國產能大、低價競爭,需求減弱,加上川普關稅政策不確定性,出口年增率由正轉負,產業景氣燈號由黃紅燈轉為低迷黃藍燈。在化學製品方面,3月雖然有防疫需求,但全球貿易戰升溫,削弱電子工業用化學品及塗料需求,外銷訂單及生產指數的年增率也由正轉負。橡塑膠製品方面,持續受到海外同業競爭影響也由正轉負。金屬基本業方面,雖然美國提高鋼鋁關稅,有助產品輸美,但全球鋼市需求偏弱,來自歐洲及中國訂單減少,外銷訂單及生產指數年增率皆出現衰退,影響原物料投入及需求等面向指標表現。在機械設備業方面,雖受惠於半導體先進製程擴產,但中國推動進口替代及中止部分產品關稅減讓,也不利出口。表現最好的電子零組件業,受惠於高效能運算與AI應用商機不墜,半導體供應鏈產品出口、生產與外銷訂單年增率仍呈雙位數成長,但部分產品因新舊接替抵銷訂單及出口增幅。電腦、電子產品及光學製品業方面,因應美國關稅政策,推升客戶拉貨動能,相關產品出貨、接單及生產等指標續呈雙位數成長,但增幅已較上月數值明顯減緩。台經院表示,隨著貿易不確定性風險增加,恐衝擊企業投資信心與供應鏈布局,會制約國內產業復甦力道,且美中關稅抗衡,已近乎貿易禁運,也可能危及中國以東南亞作為轉口、洗產地的中介,削弱中國對其出口,中國內部也因貿易戰,恐出現生產過剩,加大通縮壓力,促使中低階製造業外移,不利中國產業、經濟表現,進而影響我國製造業對中國出口,所以未來要觀察美中關稅變數、半導體關稅及美中兩國未來經濟表現,都會影響台灣製造業表現。

受川普關稅戰拖累 3月景氣分數大減3分

國發會景氣燈號變化一覽表美國對等關稅籠罩全球,即使3月廠商提前拉貨,仍無法扭轉民眾對景氣後續走勢的疑慮;國發會28日公布3月景氣對策信號綜合判斷分數為34分,較上月大幅減少3分,燈號續呈黃紅燈;由於美、陸關稅對峙,若進一步衝擊全球景氣,影響台灣外銷訂單、投資信心,學者認為,景氣燈號接下來不排除有轉綠燈的可能。國發會經濟發展處長邱秋瑩表示,3月領先指標轉為下滑,終結先前連續4個月上升態勢,雖然下滑幅度僅0.15個百分點,但外銷訂單明顯減少,景氣燈號構成項目中的股價指數、貨幣總計數M1B、製造業營業氣候測驗點、批發零售與餐飲營業額等均下滑,是這次景氣對策信號綜合判斷分數減少3分的原因。美國關稅戰無差別待遇,邱秋瑩指出,我國也並非所有經濟指標都呈負向,如同時指標仍延續23個月上升,累計上升幅度達13.78個百分點,加班工時也因提前拉貨而增加1分,由於景氣燈號續呈黃紅燈,邱秋瑩解讀,當前國內景氣延續成長態勢,不過,她也坦言,美國關稅政策影響非常難以評估,未來挑戰相當大。川普對台灣加徵的32%高關稅暫緩90天,邱秋瑩預估,今年第2季前廠商會積極備貨,但產品提前出貨,下半年景氣成長動能是否會受影響,仍需後續再觀察。邱秋瑩指出,當前要觀察美國對等關稅真正實施範疇,以及各國對後續政策的反應,才能真正評估出對台灣經濟的影響程度。邱秋瑩也提醒,各國貨幣政策走向仍不確定,貨幣戰也可能牽動全球經貿表現,仍須密切留意對國內景氣影響。展望未來,國發會報告指出,國際主要機構近日陸續下修今年全球貿易量成長率,幸好人工智慧、高效能運算等相關應用加速推展,我國高科技產業供應鏈仍具競爭優勢,可望維繫我國出口動能;投資方面,國內半導體大廠因應先進製程強勁需求,延續國內產能擴充,加上政府積極優化投資環境、吸引台商回流,並加大力道協助國內產業轉型升級,均有助增添投資動能。

因應關稅戰急單湧現 產業用電揚升亮紅黃燈

受惠對等關稅實施前急單湧現,台灣綜合研究院23日發布3月份EPI電力景氣指數,產業用電在去年高基期下維持正成長,整體產業電力景氣燈號續呈揚升的「黃紅燈」;台電高壓以上用電指出,3月整體產業用電量較去年同期成長1.49%,其中製造業用電成長1.69%。台綜院表示,半導體業與電腦、電子及光學製品業等兩大產業,因應關稅戰提前備貨最明顯,以半導體相關電子產品為例,3月外銷訂單成長逾2成,AI伺服器生產動能也跟著大增,其所屬的電腦、電子及光學製品業,3月用電量漲幅擴大至10.87%,短期訂單爆量,強勁的急單動能帶動產線全力運轉,推估3月經濟成長率可達3%水準。經濟部統計處23日也公布3月工業生產指數為106.1,月增14.48%、年增13.65%,製造業生產指數106.89,月增14.91%、年增14.71%,皆為歷年同期新高,且連13個月正成長,累計1至3月工業生產指數年增11.95%,製造業生產指數年增12.79%,連續5季正成長。經濟部解釋,工業、製造業生產指數持續正成長,主要受惠AI、高效能運算及雲端資料服務等需求持續熱絡,其中傳統產業受市場競爭、需求保守影響減產,抵消製造業生產部分增幅。展望未來,經濟部表示,關稅政策、地緣政治衝突等不確定性因素持續干擾全球經濟成長步調,統計處副處長黃偉傑指出,3月確實看到廠商有部分拉貨,AI、高效運算是近期支撐全球、台灣的主要動能,帶動半導體先進製程及高階伺服器相關供應鏈生產持續向上,可望支撐製造業生產動能。

台經院示警!全球經濟下行風險增 1產業恐成海嘯第一排

台經院3月31日公布2月製造業景氣燈號,信號值為15分,創1年來新高,燈號由低迷黃藍燈轉呈景氣持平的綠燈,但台經院示警,川普關稅政策頻繁調整,貿易對手國接連反制,全球貿易政策風險升溫,美歐主要央行相繼下修經濟預測、上調通膨預期,不僅增添全球經濟下行壓力,也阻礙國內產業復甦腳步。川普日前宣布對進口汽車與零件一律加徵25%關稅,進口車已醞釀漲價,不過,川普後來又說「隨他去漲」,意味根本不在乎廠商漲價,雖然台灣汽車產業出口美國金額不高,但台經院表示,若汽車關稅擴及汽車零組件,對台影響相對恐是海嘯第一排。根據台灣車輛工業同業公會統計,有超過5成台灣汽車零組件出口至美國,若部分業者頂不住壓力調漲售價,恐抑制消費者換購意願,進而影響訂單。關稅也引發推升美國通膨疑慮,美國商務部近日公布核心個人消費支出物價指數(PCE)年增2.8%、月增0.4%,高於原先2.7%預期;密西根大學也公布最新預期結果,未來1年通膨更飆升至5%。亞太商工總會執行長邱達生表示,因應關稅通膨,川普已研擬將推動能源自主,包括放寬對石油、天然氣開採的管制,以提升美國原油生產供應,降低整體通膨上升速度。保德信市值動能50ETF經理人張芷菱指出,市場除關切汽車產業外,也關注美對石油產業的關稅政策。對於加徵汽車進口關稅,邱達生認為,顯示川普已將與各國貿易協議擺一邊,逼美國人愛用國貨,而廠商將調整生產,如墨西哥出口,現在要緊急調整供應鏈,短期因為調整將成本墊高、會有陣痛,但中長期來看,美國人是否愛用國貨,是接下來觀察指標,必須在此條件下才能實踐美國再次偉大的夢想。

最新2月景氣燈號公布了!續亮黃紅燈 國發會:延續溫和成長

國發會27日公布最新2月景氣燈號,由於景氣對策信號綜合判斷分數上升2分、來到37分,燈號續呈黃紅燈;國發會經濟發展處處長邱秋瑩表示,領先指標、同時指標續呈上升,顯示當前國內景氣延續溫和成長態勢,但仍須密切關注後續變化。國發會報告指出,製造業銷售量指數、批發業營業額因AI需求強勁轉為紅燈,惟加班工時部分受春節因素干擾,以及農曆年後服務消費淡季等影響轉為綠燈。美國總統川普已全面對進口鋼鐵與鋁產品加徵關稅, 邱秋瑩表示,我國鋼鐵相關產業本來就加徵25%關稅,因此,美國對進口鋼鐵與鋁產品加徵關稅,反而對我國鋼鐵產業是正面訊息;全球經濟仍持續受美國等主要國家的經貿政策動向影響,加上地緣政治和平談判進程、各國貨幣政策步調不一等因素干擾,仍須密切留意對國內景氣影響。展望未來,隨全球科技大廠加碼AI及資料中心等資本支出,加上AI應用延伸至終端電子產品,以及我國半導體供應鏈具競爭優勢,有助延續我國出口動能;投資方面,國內半導體業者積極擴充先進製程與高階封裝產能,加上政府持續推動投資臺灣三大方案與綠能建設,並協助企業淨零、數位雙軸轉型,均可望挹注投資動能。

川普恐掀全球貿易保護主義 台經院1月製造業景氣轉低迷黃藍燈

台灣經濟研究院5日公布今年1月製造業景氣信號值,減少3.11分至10.57分,創下11個月以來新低,雖然AI產業熱絡,但筆電、用戶傳輸及通訊設備等接單減少,部分傳產也還未復甦,製造業景氣分歧。台經院表示,要注意全球貿易保護主義是否再起、加劇全球經濟不確定性。美國總統川普於台灣時間5日上午進行首次國會演說,重申將在4月2日宣布對等關稅,「無論他們向我們徵什麼稅,我們都會向他們徵稅。如果他們採取非貨幣關稅,將我們排除在他們的市場之外,那麼我們就會採取非貨幣壁壘,將他們排除在我們的市場之外。」台經院表示,川普近期提出對所有進口商品實施對等關稅,引爆主要貿易夥伴國憂心,雖然目前實際關稅措施未明,端視美國相關部門調查的結果,但可預期的是未來美國進口關稅勢必提高,可能引發全球貿易保護主義再起,加劇全球經濟不確定性1月的製造業景氣燈號,因農曆春節的工作天數減少,且傳產需求疲軟,加上川普的不確定性,造成製造業廠商對1月景氣看壞比重增加。預計2月的各項經濟指標,可能因去年2月適逢春節假期,在基期偏低下拉升製造業表現。就細部產業來看,塑橡膠製品方面,因春節落點與上年不同,部分客戶已提前在上年12月下單,致1月接單衰退逾2成。電腦、電子產品及光學製品業方面,受惠於AI應用及雲端資料需求,伺服器及半導體檢測設備及零組件等訂單及生產仍持續增加,但筆電、用戶傳輸及通訊設備等接單減少影響生產,抵銷部分成長,1月本產業景氣燈號由代表揚升的黃紅燈轉為持平的綠燈。而在中國大陸方面,3月4日起美國對來自中國進口品關稅稅率提高至20%,勢必影響出口動能,要觀察近日舉行的中國兩會,是否會推出新的經濟提振方案。

景氣紅燈曇花一現?國發會公布1月景氣燈號重返「黃紅燈」

景氣熱絡「紅燈」是曇花一現?國發會27日公布景氣燈號,由於景氣對策信號綜合判斷分數為34分,較上月一口氣減少4分,燈號揮別12月代表熱絡「紅燈」,再度重返「黃紅燈」;國發會表示,受農曆春節、工作天數減少等因素干擾,加上部份產業12月已提前備貨,整體來說,國內景氣維持溫和成長,仍須密切關注後續變化。國發會指出,出口受惠AI應用商機熱絡轉為紅燈,惟銷售面、M1B燈號分數減少,主因春節因素干擾,以及部份產業上月已提前備貨;另外,領先指標經回溯修正後轉為上升,同時指標亦續呈上升,顯示當前國內景氣維持溫和成長,仍須密切關注後續變化。展望未來,國際主要機構預測今年全球貿易量可望續增,加上全球科技大廠增加資本支出,以及人工智慧、高效能運算等終端應用持續發展,可望挹注我國出口動能。投資方面,隨半導體廠商積極擴充先進製程及高階封測產能、國際大廠陸續來臺設立研發或資料中心,以及企業朝向淨零與數位雙轉型投資,均有助增添投資動能;消費方面,隨國內就業市場穩定、企業獲利成長、最低工資及軍公教待遇調整,將有助提高企業員工調薪及獎金發放意願,加上政府持續優化所得稅制及推出各項減輕人民負擔措施,可望提高國人消費能力。國發會認為,國際貿易政策變化、地緣政治衝突等不確定因素仍存,後續須密切留意對國內經濟的影響。

去年12月製造業景氣亮「綠燈」 台經院:川普關稅+Deepseek添變數

台經院今(5)日公布12月製造業景氣概況,製造業景氣信號值由2024年11月的12.10分,提升至12月的14.87分,燈號由代表景氣低迷的「黃藍燈」轉為持平的「綠燈」。台經院表示,主要是外銷訂單及生產指數年漲幅皆逾2成,加上進口也有超過三成的漲幅,帶動需求面及原物料投入面指標表現。台經院表示,去年底,受惠於美國消費及庫存回補需求暢旺,且服務業持續活絡,美國再度躍升為我國第一大出口國,加上對東協出口創歷年單月新高,出口及生產指數年增率續增,另外,積體電路、資通產品進口續強及半導體設備購置大幅成長,使得12月進口年增率超過3成,推升需求及原物料投入等面向指標表現。至於經營環境指標方面,台經院指出,國內股市雖因美國降息速度減緩而承壓,所幸台股基本面穩健而呈小揚,但製造業廠商對12月景氣看壞比重增加,影響經營環境面指標表現。就個別產業分析,在電子零組件業方面,受到人工智慧與高效能運算需求持續攀升,帶動12吋晶圓代工、IC封測及主機板增產,外銷訂單年增逾3成,促使進出口與生產指數年增率續呈成長,推升需求面與原物料投入面指標表現,景氣燈號由代表揚升的「黃紅燈」轉為繁榮的「紅燈」。在化學製品方面,受海外同業生產過剩低價競爭,石化產品訂單減少,僅電子用化學材料接單成長,加上國內外流感、麻疹等疾病盛行,防疫相關清潔用品需求增加,化學品外銷訂單及生產指數年減幅皆呈現縮小,轉為持平的「綠燈」。展望未來,台經院認為,美國總統川普於今年2月初針對中國、加拿大及墨西哥等國商品實施加徵10%至25%進口關稅,並表示肯定會對歐盟施加新關稅稅率,2月4日又將墨加兩國調高關稅執行日期延後1個月,但隨著貿易戰陸續引爆,各國反制措施恐加大全球經濟下行風險。台經院分析,美國雖然可透過提高進口關稅,加速與各國進行貿易談判,減緩與各國間貿易逆差情形,對美國境內的企業勢必將進口增加的成本部分或全部轉嫁給消費者,恐導致通膨壓力再度升溫,直接衝擊美國經濟,甚至影響全球經濟的未來發展。此外,台經院表示,中國新創公司Deepseek崛起,意味著AI模型效率提升,目前已衝擊到美國科技股及台灣相關供應鏈廠商股價表現,未來包括高階AI晶片生產、AI產業鏈發展,以及美國對中國技術限制等勢必有所調整。我國製造業因AI、高效能運算等應用商機帶動進出口及生產等表現,是否能維持目前榮景以及AI產業後續發展等都會影響製造業未來表現,是未來關注的重點。