歷年單月新高

」 經濟部 製造業 財政部 美元 出口

台8成中小企業只科技在發光?賴正鎰提醒:競爭力恐5年內被超車

政府近年高調推動「AI科技島」國家戰略,吸引輝達與Google等國際大廠加碼投資,台灣也因AI浪潮、區域供應鏈重整而迎來出口新高。然而,全國商業總會榮譽理事長、鄉林集團董事長賴正鎰指出,台灣8、9成企業是中小企業,主體仍以傳統製造與服務業為主,如果政府的AI政策只在電子資訊業發光,台灣整體競爭力將在5年內被他國全面超車。他強調,「政府喊AI島很響亮,但多數中小企業看不到門口、摸不到工具、找不到人才。」要讓AI真正變成台灣下一波產業升級的引擎,政府必須補上認知落差、成本負擔與人才缺口三大斷層,才能讓AI普及到上百萬家中小企業,讓傳產、服務業同步升級,而非形成新的「數位M型化」。財政部統計顯示,10月出口創下618億美元,連續24個月正成長,年增近5成,創歷年單月新高,尤其是電子零組件及資通訊產品占比高達73%,AI、HPC高效能運算(High-Performance Computing)和新興科技應用成為成長主因。然而鋼鐵、石化、機械等傳產出口占比卻不足3成,明顯萎縮。賴正鎰指出,這正凸顯出AI驅動的新競爭環境:科技產業快速衝刺,但傳產與服務業若無法跟上AI工具、流程與人才的更新速度,將在全球供應鏈的重組中被邊緣化。賴正鎰舉例商業服務業在AI應用範疇,像製造業以AI推動機械人化,建立24小時關燈工廠;餐飲業靠AI做備料預測、排班與機器人烹調;零售以AI分析客流、自動撿補貨;旅宿業導入AI房價策略、智能客服與無人化Check-in;房仲業使用AI估價、市調、宣傳影片製作與客戶管理;商辦運用AI做能源控管與租金效率分析;金融證券以AI做即時客服、投報分析;傳產以AI做製程管理、訂單排程、品質監控。賴正鎰指出,AI正在重寫所有行業的規則。但若AI只存在科技大廠,中小企業就會在生產效率、成本控制與服務體驗上完全失去競爭力。對於政府提出「AI新十大建設」,包括矽光子、量子電腦、智慧機器人、主權AI、兆元軟體平台、百萬家產業應用、全民智慧生活圈、AI人才、智慧政府與區域均衡發展等。賴正鎰認為,政府整體方向正確,層級也足夠高,但要讓AI真正進到百萬家企業,需要更貼地、更能被產業立即採用的具體方案。賴正鎰指出,中小企業普遍反映出三大問題,使AI島願景短期難以落地:一、認知斷層:政府講AI、企業聽不懂,不知道哪些工具適用自身行業,也不清楚導入流程與投入成本。二、成本斷層:導入AI不是買軟體,而是包括顧問、資料整合與流程改造的整體工程,許多中小企業「想用但用不起」。三、人才斷層:企業缺乏的是「會用AI的人」,不是研發工程師,而是能運用AI處理報表、客服、行銷與營運的實務人員。他認為,要解決這三大斷層,不是單靠市場自然調整,而是政府必須主導的國家級投資。他建議政府應「按產業類別」啟動升級計畫,為各行業量身打造AI導入樣板與流程示範,提供明確的數位藥方,並大量舉辦觀摩、示範與推廣,讓業者有路可循、有樣可學。賴正鎰也提出三項政策建議,希望數位發展部與各部會協力推動:一、AI入門包:為不同產業設計「可直接上線的」AI應用組合,例如餐飲AI排班+庫存預測、零售AI客流分析+自動補貨、旅宿AI房價策略+客服機器人等,降低導入門檻。二、AI諮詢券:由政府補助部分顧問費,讓企業能取得AI診斷、資料整理、流程建議等服務,使中小企業願意啟動第一次導入。三、AI產業示範區:建立跨產業AI示範基地,例如「AI旅宿示範街區」「AI零售示範商場」「AI製造示範園區」,讓業者可實際觀摩成功案例,促進擴散效果。他指出,台灣不能只有科技業成為AI贏家,必須讓傳產與服務業一起升級,才能形成真正的AI國力。他呼籲政府加速補上三大斷層,從政策高度、跨部會整合到落地工具一起推動,讓AI技術從科技園區走向街邊店、工廠、旅館與商辦,成為台灣下一輪經濟成長最關鍵的動能。

台經院5月製造業景氣燈號驚見衰退藍燈 禍首是「這件事」

台灣經濟研究院1日公布5月製造業景氣信號值為9.88分,較上月衰退1.98 分,不但是連3跌,景氣燈號更出現代表衰退的藍燈,是2024年3月以來、15個月首見,除了美國關稅的不確性,最重要的就是新台幣匯率的強升,讓製造業感到壓力山大,且下半年的挑戰還會更高。以不同產業燈號的消長觀察,衰退的藍燈比重由4月的41.27%增加至5月的63.80%,低迷的黃藍燈由13.97%增加至17.88%,持平的綠燈由21.98%減少至17.74%,揚升的黃紅燈由22.54%減少至0.59%,沒有代表景氣繁榮的紅燈。就算是現在當紅的AI與電子產業,也因為新台幣大幅升值抵銷需求增幅。電子零組件業的出口物價、生產指數較上月數值轉弱,影響售價面、原物料投入面指標。電腦、電子產品及光學製品業方面,雖然有AI、雲端產業需求續強,資通與視聽產品出口創歷年單月新高,但新台幣升值使出口物價連續兩個月衰退,影響售價面指標,所以也讓景氣燈號由代表揚升的黃紅燈轉為持平的綠燈。台經院表示,全球製造業前景依然低迷,台股因美中雙方暫緩關稅報復而出現價量齊揚,但新台幣升值及關稅不確定性已使製造業廠商信心不足,抵銷經營環境面指標的部分增幅。展望未來,國內因零售業營業額年增率已連續第二個月出現負成長,加上房市仍受限央行管控政策,交易量持續萎縮,價格有鬆動情形,也將衝擊內需導向之製造業表現。預估廠商下半年面對景氣風險與挑戰將高於上半年,製造業發展仍須密切觀察與因應。

這三檔ETF價量皆揚 受惠AI「它」的規模成長七倍

台股26日收在22,492.34點,上漲了61.73點,漲幅達0.28%;其中,在ETF部分,0056元大高股息、0050元大台灣50的股價、成交量皆上揚;00632R元大台灣50反1則緊跟在後;同時,受惠AI相關個股,00922掛牌以來規模成長7倍。0056元大高股息26日收在34.65元,上漲0.04元,漲幅達0.12%,成交量超過11.5萬張。0050元大台灣50則是以48.24元作收,上漲了0.06元,漲幅達0.12%;00632R元大台灣50反1的收盤股價為22.07元,上漲0.04元,漲幅達0.18%。國泰台灣領袖50基金經理人蘇鼎宇進一步分析,00922多檔成分股在6、7月陸續除息,在華碩6月26日除息、廣達6月30日除息,聯發科、中華電的除息日則落在7月3日,以及遠傳、台灣大7月9日除息日,有望為00922帶來利多,市場期待下一次息收表現。5月台灣工業生產指數與製造業生產指數出爐,分別為120.18及121.41,年增率為22.6%及24%,指數皆創下歷年單月新高,經濟部統計處代理處長黃偉傑認為,主要受惠於AI需求強勁,以及美國高額對等關稅緩衝期,國泰投信強調,台灣企業本身就具競爭力,尤其半導體在世界有領先地位,半導體屬於硬需求,需求剛萌芽還有很大發展空間,台灣地位難以撼動。00922國泰台灣領袖50基金經理人蘇鼎宇建議,可投資市值型ETF參與大企業成長,00922即是一檔市值型ETF,聚焦市值大、流動性佳、獲利佳之50檔領袖級台股企業,一張約2萬元可入手,相對親民,受到市場青睞,從2023年3月掛牌以來至2025年6月20日,00922規模翻漲超過8倍,受益人數也翻漲約7倍,截至6月20日,00922規模突破新台幣331億元,受益人數超過14.2萬。00922經理人蘇鼎宇補充,00922落實產業配置,包含4成半導體,電腦及周邊設備約11%,並聚焦各大產業龍頭,晶圓代工台積電、IC設計大廠聯發科、鴻海、華碩、台達電、廣達,都是成分股之一,其中鴻海有好消息,經濟部日前核准鴻海投資印度、美國,兩案總投資額超過新台幣680億元,以美國更受關注,川普年初宣布,將打造「星際之門」計畫,在美國建設AI基礎設施,總投資額將達5,000億美元,鴻海在美布局已久,會是這波主要受惠企業之一,有望助益後續AI伺服器出貨大爆發。此外,00922亦有17%金融保險族群,包含金融三巨頭國泰金、富邦金、中信金,尤其近日中信金挾著高息題材,成為近期台股ETF,盤勢表現強勁,為00922再添成長動能。

備貨潮因應對等關稅、雙11 5月外銷額破579億創新高

經濟部統計處20日公布5月外銷訂單,金額達579.3億美元,創歷年單月新高,年增18.4%。經濟部指出,主要是美國對等關稅暫緩期間所帶來的備貨潮,甚至是為了下半年的雙11以及耶誕節備貨,把以往的季節性規律打亂,因此下半年的接單情勢難以預估,預期6月接單將呈現月減年增態勢。受惠AI、高效運算以及雲端產業需求持續,帶動伺服器、網通產品、顯示卡、IC製造、晶片通路、印刷電路板等接單接續,讓來自美國的資通信產品、電子產品訂單各增加21億美元、34億美元。累積5月接單金額高於預期,579.3億美元不僅為歷年同月新高,也是歷年第10大,更是今年連續4個月成長。至於光學器材、機械貨品年增率各為2.8%、6.8%,其餘基本金屬、塑橡膠製品、化學品皆為雙位數負成長態勢,接單低於20億美元。統計處副處長黃偉傑表示,受惠美國關稅暫緩期拉貨潮,5月外銷訂單創歷來單月最高,可是傳統貨品仍受大陸產能供過於求、低價搶市的劣勢影響。以接單區域來看,5月接單自美國、東協皆創下歷年單月新高,其中美國訂單達210.9億美元,年增40.1%,是近4年單月最大增幅。至於東協接單為113.1億美元,年增25.1%。黃偉傑解釋,美國接單仍以電子產品的晶圓為主;東協接單創高,則是受供應鏈重組影響,主要貨品為印刷電路板以及晶片的訂單。展望6月,經濟部預期外銷訂單區間在530至550億美元間,年增率落在16.3至20.7%,如此第2季金額預期會在1673億至1693億美元間,年增18.2至19.6%。對於下半年的經濟情勢,目前主計總處、央行都預期經濟放緩。但統計處指出,目前仍存在變數,因為備貨潮已經打亂季節性的規律,下半年接單走勢難以預期,需等對等關稅政策明朗。

關稅暫緩期拉貨潮持續! 5月外銷訂單579億美元創歷年同期新高

因「川普2.0」的拉貨潮持續,經濟部統計處20日公布5月外銷訂單,為579.3億美元,為歷年同期新高,以美元計算年增18.5%、若以新台幣計算只增10.7%,仍是以資通訊、電子產品最強,部分傳產持續低迷,不過大多數的廠商對6月看法相對樂觀。美國總統川普的對等關稅政策有90天的暫緩期,預計到七月前都會有拉貨潮,數據顯示,有15.6%的受查廠商,認為6月接單還會再增加,而持平者占58.9%,而減少者占25.6%。經濟部表示,雖然有貿易政策及地緣政治風險,持續干擾全球經貿成長動能,但人工智慧、高效能運算及雲端資料服務等新興科技應用持續擴增,有助於支撐外銷接單成長動能。 不過像是塑橡膠、化學品等,仍出現年減14.3%和年減17.4%的狀況,主因仍是海外同業產能過剩、低價競爭,持續抑制塑膠原料接單動能,加上OPEC的5月平均油價年減23.9%,導致部分產品價格跟跌。主要訂單來源中,美國訂單210.9億美元,創歷年單月新高,占整體訂單來源近35%,年增40.1%,以電子產品增加34.3億美元、增57.3%較多。東協訂單113.1億美元,年增25.1%,也是以電子產品增加12.6億美元、增48.3%較多。日本有新款遊戲機出貨,所以訂單28.1億美元,年增23.2%。 不過中國大陸及香港訂單104.6億美元,年減2.4%,主要是塑橡膠製品減少1.5億美元、減28.2%較多。

「AI給力+關稅拉貨潮」工業生產指數連14紅 經部:「這時間」將趨緩

經濟部統計處23日公布4月工業生產指數107.51,年增22.31%,其中製造業生產指數108.37,年增23.68%,雙創歷年同月新高、連14紅。統計處指出,主因除了人工智慧(AI)商機續強外,因美國對等關稅政策產生的拉貨潮亦有影響。根據經濟部數據顯示,4月份製造業生產指數108.37,年增23.68%,除了連續14個月正成長外,增幅也來到2020年3月以來最大。統計處分析,主因AI、高效能運算及雲端資料服務等應用需求續強,加上美國對等關稅政策延後,客戶拉貨動能增加;累計1至4月較上年同期增加15.22%。資訊電子產業方面,電子零組件業年增36.48%,續創歷年單月新高,已經是連續第16個月正成長,積體電路業受惠高效能運算與人工智慧應用需求持續暢旺,年增44.43%,同樣創歷年單月新高。不過面板及其組件業由正轉負,年減4.1%,包括10吋以上面板年減13.25%,10吋以下面板年增 52.26% 。傳統產業中,受市場需求平疲及海外同業低價競爭等影響,化學材料及肥料業年減5.87%,基本金屬業則受惠半導體、印刷電路板業需求由負轉正;汽車及其零件業年減2.15%,主因部分車型通過標準測試、逐漸恢復生產。統計處預計,5月製造業生產指數 108.67至112.67,年增11至15.1%。統計處副處長黃偉傑表示,比起4月的高增幅,對於5月預估值較為保守的原因,主要是關稅上的拉貨潮,從第一季開始陸續顯現,而部分受查廠商反映,可能會慢慢減緩、呈現遞減。另外內需方面,因物價、股市、和年初的台中百貨意外等因素,零售業表現不佳,4月營業額呈現微幅年減,年減0.6%,餐飲業也因為高單價消費意願受到影響,增幅縮水,年增2%。

14家金控獲利出爐!國泰金年增54%奪冠 「這四家」11日價量齊揚

台股11日收在23,384.05點,上漲了131.91點,漲幅達0.57%,開盤半個多小時漲到今日最高點23,485.51點,漲逾233點;其中,14家金控2025年1月自結損益獲利全部出爐,國泰金、富邦金、台新金、新光金股價皆漲且成交出量。根據Yahoo!股市的成交量前100名排行榜統計資料顯示,在入榜金控股部分以國泰金(2882)收盤股價漲幅最高,以68.5元作收,上漲1.10元,漲幅達1.63%,成交量為20,841張。其次為富邦金(2881),以93.8元作收,上漲了0.40元,漲幅達0.43%,成交14,183張。台新金(2887)股價收在17.35元,上漲了0.05元,漲幅達0.29%,成交量達27,520張;新光金(2888)收在12.20元,上漲了0.05元,漲幅達0.41%,成交量達26,218張。富邦金控2025年1月自結合併稅前淨利187.3億元、稅後淨利152.1億元,年增率8%為14家金控之第四名,每股稅後盈餘EPS為1.11元,各子公司1月獲利表現亮眼,台北富邦銀行創歷史單月新高紀錄。富邦人壽2025年1月稅後淨利為86.8億元,本月主要投資收益來源係利息收入、國內外股票及基金資本利得、基金配息收入。台北富邦銀行2025年1月稅後淨利38.9億元,較去年同期成長11%,創歷年新高。1月份存放款動能穩健,餘額分別較去年同期成長9%及11%,推升利息淨收益較同期成長11%,財富管理銷售動能持續成長,帶動整體淨手續費收入較同期成長14%,整體營收突破歷年新高,較同期成長13%。截至1月底逾放比率為0.12%,備抵呆帳覆蓋率為1093%,維持良好資產品質。富邦產險2025年1月稅後淨利7.3億元,較去年同期成長33%,主要來自穩健承保利潤表現及投資收益貢獻。在業務表現方面,1月整體簽單保費76.3億元,創下歷年單月新高佳績,年成長10%,其中工程險因積極參與綠能保險業務,單月簽單保費成長61%表現最為亮眼;個人綜合險及新種險業務成長亦優於市場1%~3%。整體簽單市佔率25.4%,較去年同期增加0.3%,續居市場龍頭。國泰金控2025年1月稅後淨利達144.9億元,年成長54%為14家金控之冠,EPS達0.99元。各子公司核心業務動能強健,獲利表現優異,國泰世華銀行、國泰產險及國泰投信稅後淨利皆創同期新高。國泰人壽1月稅後淨利94.3億元,較去年同期大幅成長一倍。單月獲利強勁,主要反映資本利得、經常性收益貢獻及避險操作優異。國泰世華銀行1月稅後淨利42.5億元,年成長7%,受惠放款動能強勁,降息使外幣資金成本下降,推升淨利息收入達雙位數成長;保險與基金等財富管理商品銷量亮眼,信用卡簽帳金額穩定成長,淨手續費收入表現優異。主力信用卡產品CUBE卡新戶增加,累計流通卡數逾600萬張,動卡率亦表現良好。國泰產險1月稅後淨利5.3億元,創歷年同期新高,較去年同期成長17%。國泰投信1月稅後淨利2.7億元,較去年同期成長48%,總管理資產規模達新台幣2.26兆元,年成長36%。中信金稅後盈餘68.27億元、每股稅後盈餘EPS的0.35元;永豐EPS為0.23元居次,凱基、兆豐與元大金控緊跟在後;新光金則是單月虧損,新光人壽1月虧損25.77億元。永豐金(2890)1月自結單月稅後盈餘29.03億元,每股稅後盈餘0.23元,較去年同期的25.37億元、0.20元,成長14%;其中主要子公司永豐銀行1月稅後盈餘25.38億元、每股稅後盈餘0.24元,較去年同期成長22%;永豐金證券1月稅後盈餘2.55億元。凱基金稅後獲利36.56億元,每股盈餘0.22元;兆豐金稅後獲利32.17億元,EPS為0.22元;元大金稅後盈餘26.06億元,每股盈餘0.20元。玉山金稅後獲利30.24億元,每股盈餘0.19元;第一金稅後獲利25.45億元,EPS為0.18元;華南金合併稅後淨利為19.77億元,每股稅後盈餘為0.14元。台新金(2887)8日公布1月自結稅後淨利15.9億元,每股稅後淨利EPS為0.11元。台新銀行1月稅後淨利16億元,核心業務獲利動能強健,惟投資收益受金融市場波動影響,故整體損益較去年同期衰退。台新證券1月稅後淨利1.5億元,較上月下滑,主係本月營業天數較上月減少,致公司經紀手續費收入下降;1月稅後淨利較去年同期上升,主係證券市場指數上漲,致公司營業證券評價利益增加。台新人壽114年1月稅後淨利0.8億元,主係因股票資本利得影響;而較去年同期減少,主係因股票資本利得減少,以及今年台幣升值而去年同期則為貶值,致有兌換損失。新光金(2888)1月稅後盈餘則虧損18.68億元,每股稅後盈餘為-0.11元;其中,新光人壽單月虧損25.77億元,新光銀行獲利5.65億元,元富證券獲利1.61億元。中信金控(2891)則於7日公布稅後盈餘68.27億元、每股稅後盈餘EPS為0.35元;子公司中國信託商業銀行1月份單月稅後獲利40.24億元;台灣人壽保險公司新契約保費業務動能成長,股票及基金等投資處分利得佳,當月份稅後淨利24.66億元,惟因2024年趁勢掌握美股上揚機會,認列私募股權基金處分利益致資本利得基期較高,獲利較去年同期下滑。凱基金(2883)今年一月份自結稅後獲利36.56億元,與去年同期相比,成長約30%;每股盈餘為0.22元。子公司凱基人壽一月份保單銷售動能強勁,新契約保費較去年同期成長超過5成;投資方面亦掌握市場趨勢並實現獲利,整體投資操作表現良好,一月稅後獲利達23.40億元,相較去年同期成長48%。元大金(2885)1月自結損益單月稅後淨利26.06億元,EPS為0.2元。1月台股交易天數僅15天,證券稅後淨利為12.8億元,經紀手收仍為主要獲利來源;銀行1月迎來開門紅,在財管手收挹注下 ,稅後淨利為9.3億元。元大人壽1月新契約保費收入大幅成長,致保單相關成本增加,但由於經常性收益穩定成長,使本月產生稅後淨利0.19億元。華南金(2880)1月合併稅前淨利為24.72億元、合併稅後淨利為19.77億元;每股稅後盈餘為0.14元,每股淨值為16.20元。主要子公司華南銀行本月合併稅前淨利為23.90億元、合併稅後淨利為19.24億元;每股稅後盈餘為0.18元,每股淨值為23.29元。

表現超乎預期!1月出口「連15紅」 財政部估這些因素影響

美總統川普就任前狂拉貨,我出口表現超乎預期!財政部7日公布1月海關進出口貿易統計,雖比去年同期少了5個工作天,擔心川普上任關稅開戰預期,廠商拉貨效應,出口額387.1億美元,年增率4.4%,連續15個月正成長,不僅超過原本負成長預期,同時創歷年同月次佳水準。財政部統計處長蔡美娜表示,人工智慧基本面穩健、1月下旬年節長假、川普關稅戰預期,帶動客戶端提前拉貨;今年1月前24日與去年同期比,年增率達31.4%,強度是近年難見,顯示貿易戰預期、廠商提前拉貨,對出口有相當影響。主要貨類方面,11項貨類中有3項正成長、8項下降;資通與視聽產品獨撐大局,尤其顯示卡出貨爆量,出口金額125億美元創歷年同月最高,年增率32.6%,是總出口上升主要來源,占出口比重32.3%,創歷年單月次高;其次,美國拉貨強勁,電子零組件逐漸趨穩,占出口比重也大約3分之1強,年增率3.1%。資通訊產品與電子零組件合計占出口68.4%,創歷年單月新高。1月對美出口84.6億美元,歷年同月最高,不過,基期已經墊高,年增率僅0.7%,逐漸進入高原期。對中國大陸與香港出口107.1億美元,年減11.7%,除資通與視聽產品外,其他貨類是一片慘澹。對美出超達55.42億美元、對陸港出超45.55億美元,去年以來第4個月美國出超超越陸港,是否將來會成為趨勢?蔡美娜認為,出超變數多,仍要進一步觀察;值得注意的是,受供應鏈移轉,對墨西哥出口達27億美元,年增率約4.8倍,不論規模值或年增率都創歷史新高,足以看出供應鏈的移轉效應。展望2月表現,因增加4個工作天,出口金額預估365到377億美元,年增率16到20%,預料連續16個月正成長,1、2月合計年增率約9.7到11.5%。蔡美娜表示,美國1月消費電子展顯示,AI還是今年科技業的主旋律,台積電法說也看好AI,國內半導體業有先進製程和產能優勢,因此今年出口可正面看待,各季可望維持中高個位數成長。

去年12月製造業景氣亮「綠燈」 台經院:川普關稅+Deepseek添變數

台經院今(5)日公布12月製造業景氣概況,製造業景氣信號值由2024年11月的12.10分,提升至12月的14.87分,燈號由代表景氣低迷的「黃藍燈」轉為持平的「綠燈」。台經院表示,主要是外銷訂單及生產指數年漲幅皆逾2成,加上進口也有超過三成的漲幅,帶動需求面及原物料投入面指標表現。台經院表示,去年底,受惠於美國消費及庫存回補需求暢旺,且服務業持續活絡,美國再度躍升為我國第一大出口國,加上對東協出口創歷年單月新高,出口及生產指數年增率續增,另外,積體電路、資通產品進口續強及半導體設備購置大幅成長,使得12月進口年增率超過3成,推升需求及原物料投入等面向指標表現。至於經營環境指標方面,台經院指出,國內股市雖因美國降息速度減緩而承壓,所幸台股基本面穩健而呈小揚,但製造業廠商對12月景氣看壞比重增加,影響經營環境面指標表現。就個別產業分析,在電子零組件業方面,受到人工智慧與高效能運算需求持續攀升,帶動12吋晶圓代工、IC封測及主機板增產,外銷訂單年增逾3成,促使進出口與生產指數年增率續呈成長,推升需求面與原物料投入面指標表現,景氣燈號由代表揚升的「黃紅燈」轉為繁榮的「紅燈」。在化學製品方面,受海外同業生產過剩低價競爭,石化產品訂單減少,僅電子用化學材料接單成長,加上國內外流感、麻疹等疾病盛行,防疫相關清潔用品需求增加,化學品外銷訂單及生產指數年減幅皆呈現縮小,轉為持平的「綠燈」。展望未來,台經院認為,美國總統川普於今年2月初針對中國、加拿大及墨西哥等國商品實施加徵10%至25%進口關稅,並表示肯定會對歐盟施加新關稅稅率,2月4日又將墨加兩國調高關稅執行日期延後1個月,但隨著貿易戰陸續引爆,各國反制措施恐加大全球經濟下行風險。台經院分析,美國雖然可透過提高進口關稅,加速與各國進行貿易談判,減緩與各國間貿易逆差情形,對美國境內的企業勢必將進口增加的成本部分或全部轉嫁給消費者,恐導致通膨壓力再度升溫,直接衝擊美國經濟,甚至影響全球經濟的未來發展。此外,台經院表示,中國新創公司Deepseek崛起,意味著AI模型效率提升,目前已衝擊到美國科技股及台灣相關供應鏈廠商股價表現,未來包括高階AI晶片生產、AI產業鏈發展,以及美國對中國技術限制等勢必有所調整。我國製造業因AI、高效能運算等應用商機帶動進出口及生產等表現,是否能維持目前榮景以及AI產業後續發展等都會影響製造業未來表現,是未來關注的重點。

景氣復甦但仍未「百花齊放」 製造業續顯疲態連5跌

經濟部25日公布10月工業生產指數100.6,年增8.85%,10月製造業生產指數為100.51,年增9.32%,皆連8紅;受惠AI、高速運算需求,推升積體電路業指數寫下歷年單月新高。台經院景氣預測中心主任孫明德表示,如今除資通訊產業表現不錯,鋼鐵、機械業復甦逐漸回穩,雖不是百花齊放,但不再全部下滑,已開出幾朵花了。經濟部統計處資料顯示,10月6項主要業別的年增率,3升3降,電子零組件、機械設備都有2位數成長,分達16.47%、11.06%,電腦電子光學製品也年增4.35%,反觀基本金屬、化學材料及肥料、汽車及其零件都較去年同期呈現下滑,年減3.52%、5.01%與12.59%。展望11月前景,統計處預估,製造業生產指數在98.08~102.08間,年增5.8%~10.1%。值得注意的是,10月連續有山陀兒及康芮颱風襲台,衝擊零售業及餐飲業表現,零售業雖有超巿、超商、量販店因民眾防颱採購需求,營業額較去年同期成長,但在百貨、汽機車零售業及布疋及服飾品零售業等營業額減少下,終結連續37個月正成長,年減0.5%,營業額為4109億元。餐飲營業額也較去年同月減少1.8%。台經院昨公布10月營業氣候測驗點,則呈現兩好一壞趨勢,服務業、營建業測驗點結束先前跌勢轉佳,製造業續顯疲態連5跌,製造業營業氣候測驗點為93.12點,下滑1.75點。台經院指出,製造業受惠新興科技應用、需求不墜,但傳產復甦腳步仍顯乏力,塑化產品外銷表現疲弱,製造業廠商對10月景氣看法,較上月略為轉差;台經院進一步表示,美新任總統川普上任後,將引發新一波陸美貿易戰,對大陸製造業將有負面影響,進而波及國內部分產業拉貨需求,化學工業、化學製品業對未來半年景氣展望轉弱。

連6紅!4月出口不如預期「表現像春天忽冷忽熱」 財政部:百花齊放需再等等

財政部公布4月出口為374.8億美元,創歷年同月次高,微幅年增4.3%,連續6個月正成長,今年前4月出口1478.1億美元,年增10.6%。財政部統計處長蔡美娜形容現在的出口就像春天忽冷忽熱,訂單不穩定易造成「綠肥紅瘦」,真正百花齊放要再等等。在11個主要貨類當中,仍是資通與視聽產品一枝獨秀,其他貨類都呈現下降的情況,回到「萬綠叢中一點紅」的格局。資通與視聽產品受到AI應用商機的延燒、推升伺服器與顯示卡的出貨,4月金額117.4億美元,年增率1.1倍,皆創歷年單月次高的紀錄。一向是台灣出口主力的電子零組件,4月出口金額僅129.5億美元,年減17.7%,表現弱勢,蔡美娜表示,主因終端需求仍處於薄弱狀態,此外全球供應鏈重組,很多業者擴大在台產能,出口轉為內銷,或者生產為資通訊與視聽產品再出口。傳產貨類表現皆不太理想。出口地區方面,五大市場中表現極端,其中對美出口最為突出,4月首度突破百億美元,為101.6億美元,年增率81.6%,出超63.8億美元,締造3項歷年單月新高紀錄。蔡美娜分析,隨人工智慧應用商機熱絡,美國政府積極把先進製程及產能引導回美國本土,帶動對台的拉貨。整體而言,出口仍受到高利率遞延效應、地緣政治動盪加劇與大陸經濟疲軟、美中科技對抗等因素干擾,不過朝正向發展並未改變。蔡美娜表示,今年上半年只要5、6月出口金額能超過296億美元,就可望超越2021年的2069億美元,創歷史同期次高紀錄,估計年增率約1成。相較資通與視聽產品強強滾,傳產貨類表現弱勢。蔡美娜形容,目前出口的狀況,像春天天氣忽冷忽熱,一下花開很多,下了一陣雨後又導致「綠肥紅瘦」,傳產訂單不穩定,現在以補庫存的短單居多,真正要長期、訂單堅實復甦,恐怕要再等等。

富邦金1月每股純益1.08元超越國泰金奪冠 北富銀、富邦證同創高

富邦金(2881)今(14日)公布2024年1月自結獲利,合併稅後純益140.7 億元,年增率達131%,每股稅後純益為1.08元,超越國泰金(2882)的0.65元。子公司部分,台北富邦銀行1 月稅後純益創單月新高,富邦證券則是寫下歷年同期次高紀錄。北富銀1月稅後純益34.9億元,年增率6%,創歷年單月新高。其中營收較去年同期成長 20%,分別為利息淨收益年增率12%,手續費淨收益年增率更達73%。富邦證券1月稅後純益6.28億元,較2023年12月增加0.61億元,亦較2023年同期增加1.37億元,主要是受惠於1月台股日均值較去年同期成長57%,帶動經紀及財管業務收入均較去年同期顯著提升。富邦人壽部分,個體1月初年度保費117.92 億元,較去年同期成長80.6%,成長動能主要來自傳統型商品;總保費390.78億元,另受惠於分期繳商品推動成效顯著,1月初年度等價保費收入(FYPE)達62.21億元,較去年同期成長 104%。人壽主要投資收益來源為利息收入、國內外股票及基金資本利得,將持續密切關注市場波動情況,保持穩健的投資布局並維持操作彈性。富邦產險1月稅後純益5.45億元,主要受惠於穩健承保業務表現及投資收益挹注。1月整體簽單保費69.68億元,創下歷年單月新高佳績,個人保險及企業保險皆有雙位數成長,帶動公司整體較去年同期大幅成長30.1%。

吃喝救經濟! 統計處:工業生產指數連16黑唯獨餐飲業創歷史新高

經濟部統計處23日發布多項經濟數據,由於全球經濟復甦仍未明朗、終端需求疲弱且產業鏈持續調整庫存,9月的工業生產指數為89.6、衰退6.72%,製造業生產指數88.81、衰退7.01%,這2個數據都是連續16個月負成長,延續最長衰退紀錄;然而同一時間,內需卻強強滾,9月的餐飲業營業額為835億元、年增15.8%,累計今年1至9月營業額為7672億元,創下歷年同期最高紀錄,年增高達22.6%。統計處表示,電子零組件業衰退9.38%,主因為終端電子產品需求疲弱,半導體供應鏈持續調整庫存,客戶下單趨於保守,累計1至9月較去年同期衰退21.92%。機械設備業衰退14.44%,累計1至9月較去年同期衰退18.77%。不過因為有雲端資料服務需求,以及AI人工智慧等新興應用加速擴展,帶動伺服器生產上揚,讓電腦電子產品及光學製品業的生產指數123.05,續創歷年單月新高,年增3.93%。同樣上升的還有汽車及其零件業,年增0.53%,因為多款新車改版上市熱銷,帶動電動轎車、客貨兩用車增產,累計1至9月較上年同期增加1.55%。而表現最好的還是零售餐飲業,零售業9月營業額3747億,年增6%,其中食品飲料與菸草零售業因中秋節應景食品及禮盒需求暢旺,加上去年中秋節備貨時間比較早,所以年增高達兩位數,為12.7%;累計今年1到9月的零售業營業額3兆3535億,年增7.7%。因為中秋節連假的出遊與逛街潮,餐飲業9月營業額835億,年成長15.8%,飲料店業也年增11.3%;外燴及團膳承包業因航班客運人次成長,帶動空廚餐點需求,年增29.9%。統計處看好接下來還有消費性電子產品的年終銷售旺季,零售及餐飲業也有百貨通路等週年慶高峰期,再加上國慶連假的聚餐與出遊商機,預期營業額可望延續成長態勢。

8月工業生產連15黑 零售餐飲一枝獨秀撐起市場經濟

美食救經濟!經濟部統計處23日公布多項數據,受全球景氣復甦遲緩,終端需求疲弱,加上產業鏈庫存調整時間延長,工業、製造業生產指數都是連續第15個月負成長,續寫史上最長;累計今年前8月工業生產年減16.49%、製造業年減17.1%;批發業連續10個月負成長,然而零售業營業額為3736億元,再創歷年同月新高,且連續24個月正成長;餐飲業8月營業額898億元,也是歷年同月新高,年增14.3%、連續16個月正成長。最新工業生產統計數據顯示,8月工業生產減少10.53%、製造業生產指數90.74,年減10.70%;以資訊電子業為例,因消費性電子產品市場需求疲弱,半導體供應鏈仍在調整庫存,讓電子零組件業年減16.78%,電腦電子產品及光學製品業則受惠雲端資料服務需求暢旺,以及人工智慧等新興應用擴展,生產指數創歷年單月新高,年增2.83%。傳統產業中,因全球景氣展望不佳,終端需求遲滯,廠商設備投資縮減,讓機械設備業年減16.65%;而汽車及其零件業年增1.30%,是因為業者積極促銷,部分新車款買氣熱絡,且政府正在推動電動大客車示範計畫而增產。而批發業8月營業額為9861億元,年減5.0%,主因還是通膨及升息壓力影響全球經濟,但零售業8月營業額為3736億元,年增4.3%,就是疫情緩和後,民眾消費動能回升,有夏季出遊與中元節等節慶商機挹注,總計1至8月的營業額為2兆9788億元,創歷年同期新高,年增7.9%。餐飲業8月營業額898億元,也比去年同期成長14.3%,其中餐館業年增15.1%,主因受惠暑假旺季、父親節及七夕情人節聚餐商機,加上展店效應挹注所致;外燴及團膳承包業受惠旅運需求暢旺,航空餐需求擴增,年增56.9%。綜計1至8月營業額為6836億元,創歷年同期新高,年增23.5%。

全球景氣持續收縮…終端需求依舊不振 5月出口恐連9黑

連8黑!財政部公布4月海關進出口統計,4月出口359.6億美元,年減13.3%,連續8個月呈現衰退,累計前4月出口1337億美元,年減17.7%。財政部統計處長蔡美娜表示,全球景氣持續收縮,終端需求依舊不振,廠商普遍仍處庫存調整階段,5月出口恐連9黑,上半年出口很可能創近14年以來最大減幅。4月主要出口貨品中,資通與視聽產品受惠於電腦零附件、交換器及路由器等出口成長,年增5.4%,電子零組件因半導體市況欠佳、生產鏈持續去化庫存,年減8.6%,光學器材隨面板供需改善,減幅收斂為17.8%。不只科技產品表現不佳,傳產貨類買氣未見回穩,出口均呈兩位數下降,其中化學品年減34.4%,紡織品、塑橡膠、基本金屬及其製品減逾2成5。累計1至4月主要貨品出口全面衰退,其中電子零組件年減15.1%。主要市場方面,4月對日本出口受積體電路外銷支撐,年增19.8%,規模值為歷年單月新高,表現一枝獨秀。其餘市場續呈減勢,對中國大陸與香港出口年減2成2,對美國年減10.3%,對東協、歐洲因有資通與視聽產品訂單挹注,各年減7.1%、3.6%相對較緩。累計今年前4月,台對陸港出口年減28.5%,所占比率降至近20年同期低點(35.2%),對美國、東協各減15.0%、14.1%,對歐洲減2.2%,僅對日本增1.2%,表現最突出。進口方面,由於進口晶片產業鏈相關元件下降,以及塑化、金屬等原物料購置需求仍呈保守,加上半導體設備投資放緩,4月進口292.5億美元,較去年同期減少20.2%,累積前4月進口1180.7億美元,較去年同期減16.9%。財政部坦言,全球通膨、緊縮貨幣政策、俄烏戰爭僵持等不利經濟成長因素仍存,加上美中科技爭端尚未緩解,皆為前景增添不確定性,我國上半年出口仍將面臨相當壓力。不過展望未來,隨高效能運算、資料中心、車用電子、人工智慧等新興科技應用與數位轉型商機持續推展,可望維繫我國出口動能。

進口車大量到港3月掛牌破4萬4 業界:今年有望創新高

全球供應鏈逐漸回穩,原廠新車供應相較以往也更充足,加上進口車到港量大增,同步衝高3月新車領牌數,使全台新車掛牌量衝到4萬4161輛,相較2月增長34.6%,且2023年第一季全台新車累計掛牌達11萬1768輛,年增7.1%。3月新車領牌數久違衝破4萬,其中豪華進口車3月掛牌量達1萬2021輛,較去年同期成長37.2%,累計第一季豪華進口車掛牌量達2萬7907輛。Lexus NX車系3月掛牌創歷年單月新高。(圖/和泰汽車提供)此外,和泰(2207)汽車總代理Lexus品牌3月份以3,265台奪下豪華車市場寶座,連續兩個月改寫同期豪華車市場最佳銷售實績。而Tesla也因為新車大量到港,創下3月領牌2,529輛的表現,不僅年增54.9%,跟上月相比更大增382.6%。根據記者私下調查,業內人士表示,在供應狀況好轉,以及消費者信心提升的情況下,全年有望再挑戰銷售新高。

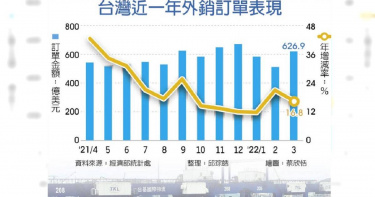

經濟部公布外銷訂單 寫下最強首季

經濟部20日公布3月外銷訂單金額626.9億美元,為歷年同月新高,年增16.8%,連續25個月正成長。統計處表示,主因新興科技應用及數位轉型需求續強、供應鏈缺料狀況緩解,以及國際原物料價格仍處高檔所致。而第一季訂單金額1,731.3億美元,創歷年同季新高,年增幅為16.2%,寫下最強首季。惟俄烏戰爭及疫情等恐影響4月外銷訂單,金額可能落在555億美元至570億美元之間,呈年增月減態勢。統計處處長黃于玲表示,隨著各國陸續開放邊境,有利全球景氣持續朝正向發展,另外5G、高效能運算、車用電子等新興科技應用對我國半導體需求持續熱絡,亦可望挹注外銷訂單動能,但俄烏戰爭未歇,推升全球通膨壓力,加上變種病毒持續擴散,供應鏈瓶頸等不確定因素仍在,恐抑制全球貿易成長力道,後續發展亟須密切關注。黃于玲指出,從數據來看,通膨、俄烏戰爭、中國大陸疫情等不確定因素,對3月接單直接影響沒有那麼大,「短期內可透過其他產能調度彌補缺口」。統計處也針對在大陸生產的前百大企業進行調查,她說,有79家業者回覆,其中63家認為3月接單金額沒有受到影響、11家認為有受到影響,有影響的業者中有8家為科技業。她強調,這些效應恐會在4月時慢慢顯現,預估4月外銷訂單將呈現月減年增,預計來到555億至570億美元,年增1~3.8%,但後續是不是會個位數,「主要要看中國管控措施」,什麼時候會再擴大規模、還有會不會更嚴格的措施、或是拉長時間,這些都會讓供應鏈瓶頸面臨更嚴峻考驗。從訂單來源來看,美國訂單金額為186億美元,為歷年同月新高,年增18.9%,為連續26個月正成長,其中以電子產品增加13.4億美元、增27.8%較多,資訊通信產品增加11.5億美元、增22.5%次之;中國大陸及香港訂單金額為155.8億美元,同為歷年同月新高,年增 9.1%,連續26個月正成長,以電子產品增加16.8億美元、增幅26.7%較多,其次為資訊通信產品增加 1.4億美元、增11.9%。歐洲訂單金額為120.3億美元,亦為歷年同月新高,年增20.1%,以資訊通信產品增加15.5億美元、增35.1%較多,其次為電子產品增加5.6億美元、增28.9%次之。東協訂單68.2億美元,寫下歷年單月新高,年增27.3%,以電子產品增加12.5億美、或增92.6%較多,資訊通信產品及機械皆增加1.3億美元、分別年增11.3%、71.9%。日本訂單金額為29.2億美元、年增3.8%,以電子產品增加0.4億美元或增5.7%、與基本金屬增加0.3億美元、增20.9%較多。

全台夾娃娃總店數跌破9千大關 西門町是重災區「減少逾20間店」

疫情趨緩,管制措施鬆綁,實體通路人潮回流,10月零售業營業額達3730億元,創歷年單月新高,就連餐飲業也結束5個月負成長,不過,夾娃娃機業者卻未感到絲毫暖意,根據財政部最新統計,全台夾娃娃店總店數已跌破9千大關,台北巿夾娃娃店更創下4年新低,每個月關掉的比開店的多、淨減少3.75家,並以昔日國際背包客最愛的西門町為重災區。受惠五倍券上路,10月零售業營收達3730億元,拉出連二紅,年增擴大至6.6%,尤其資通訊與家電設備業銷售金額更大增4成;餐飲營業額也自5月三級警戒以來首轉正,達676億元,小增1.4%。不過,財政部統計數據顯示,因防疫警戒,遭限制營業許久的夾娃娃店,出現關門潮,全國總店數由高峰時9727店,接近前兩大超商規模,快速減少,至8月時已跌破9000大關,信義房屋不動產企研室專案經理曾敬德表示,其中台北市衰退的時間更早,高峰出現在疫情前的2019年底,當時還有高達610店,但到今年8月底累計減少75店。全球資產主任林廷宇更指出,過去一年西門町大大小小的夾娃娃店,粗估減少超過20店。另值得注意的是,雖零售餐飲巿場回溫,但隨著原物料價格攀升,通膨預期高漲,部分餐飲、食品業者扛不住成本攀升,紛紛調漲售價。不過相較於連鎖餐飲接棒喊漲,連鎖咖啡業者態度相對保守,繼統一董事長羅智先掛保證「星巴克不會漲價」後,85度C昨也說,現階段沒有漲價規畫,路易莎則還在評估,等於連鎖咖啡三雄都有「敵不動、我不動」的默契。85度C副總經理鐘靜如表示,今年咖啡豆採購價格至少漲了5成,紙製品價格也在漲,加上明年還有基本工資要調高,經營壓力不輕,但考量消費者因為疫情荷包縮水,對於每天要喝的飲料價格更敏感,所以不會貿然漲價。

勞動基金9月虧損破千億 前9月投資收益掉價

受到9月國內外金融局勢波動影響勞動基金運用局今(1)日公布9月收益大幅虧損,一口氣回吐1111億元,累計前9月投資收益掉到2639.45億元,收益率也從前8月的8.15%,掉到前9月的5.71% 。若加計衛福部委託管理的國保基金及農委會委託管理的農退基金,合計獲利則掉到2892.9億元,9月合計虧損1204.15億元。勞金局表示,整體勞動基金截至9月底止,規模為5兆零6億元,整體勞動基金評價後收益數為2639.4億元,收益率5.71%。其中,大家最關注的新制勞退基金規模為3兆零624億元,收益率5.60%;舊制勞退基金規模為9411億元,收益率6.71%;勞保基金規模為8299億元,收益率6.06%。受衛福部委託管理的國保基金規模為4578億元,收益數為253.4億元,收益率為6.26%;受農業委員會委託管理之農民退休基金規模為20億元,收益數為6917045元,收益率為0.99%。勞金局表示,9月份雖然歐美主要國家放寬防疫管制措施,但在通膨升溫美國將縮減購債、中國大陸恆大地產事件與限電政策等整治措施影響下,金融市場大幅震盪走低,股票及債券市場均呈現下跌。展望未來,根據國際貨幣基金(IMF)於10月12日公布最新世界經濟展望報告顯示,由於供應鏈問題依舊存在、通貨膨脹壓力高漲及新興國家的COVID-19疫情持續蔓延,調降全球今年經濟成長預測,由7月預估的6%下修至5.9%,明年則維持4.9%不變。至於台灣今明兩年的經濟成長率,則由4月預估的4.7%及3%上調至5.9%與3.3%。另美國聯準會(Fed)於10月13日公布9月會議記錄顯示,由於通貨膨脹升溫及經濟走強,可能自11月開始啟動縮減購債,並預估明年底前就會調升基準利率。在國內方面,財政部10月8日公布今年9月出口值為396.5億美元,創歷年單月新高,累計前9月出口值為3240.7億美元,年增率30.7%,財政部並指出新冠變種病毒傳播風險、美中貿易與科技紛爭等不確定因素尚存,中國大陸限電措施也牽動供應鏈運行,惟隨著疫苗接種率漸次提升,主要國家積極推動基礎建設,國際經濟持續穩健向上,加以消費性電子新品陸續上市,中國大陸及歐美年底採購旺季來臨,我國第4季出口可望續呈擴張之勢。勞金局強調,整體而言,全球經濟活動持續往正向復甦,利率依舊偏低,市場資金充裕,為金融市場提供支撐,惟國際間存在疫情管控方式及疫苗覆蓋率差異,使得區域間經濟表現迥異。

5G車用電子需求續強 製造業生產指數拚連19紅

受惠於新興科技應用、遠距商機持續推展,加上全球經濟穩定復甦帶動終端需求增溫,經濟部統計處公布7月份製造業生產指數為134.34,月減1.9%、年增15.02%,為連續第18個月正成長;累計1至7月製造業生產指數達128.8,較上年同期增加15.48%。經濟部統計處副處長黃偉傑表示,雖然近期變種病毒在全球擴散,加上美中貿易及科技爭端持續,惟各國疫苗接種率穩定提升,主要國家積極推動各項振興經濟政策,全球經濟可望持續穩定成長,復以各品牌科技新品將接續上市,以及新興科技應用持續擴展,可望維繫我國製造業生產動能續呈活絡,預估8月製造業生產指數將連19紅,年增幅落在12.4%至14.6%。從行業別分析,統計處指出,受惠於5G、高效能運算、物聯網、車用電子等應用晶片需求強勁,加上消費性電子產品搭載之記憶體容量提升所致,積體電路業年增16.30%,推升電子零組件業年增16.80%,雙創歷年單月新高。7月製造業生產指數。(圖/經濟部統計處提供)液晶面板及其組件業則受惠於居家辦公、線上學習、居家休閒娛樂需求延續,年增20.78%。電腦電子產品及光學製品業年增5.10%,主因儲存裝置需求強勁、廠商擴增國內產能,加上全球定位系統、汽車電子控制器、虛擬實境裝置等生產上揚,惟筆電仍受缺料影響而減產,抵銷部分增幅。至於傳統產業部分,受惠全球景氣回溫,終端需求持續成長,加以上年同月部分產線進行歲修,比較基期偏低,致基本金屬業、化學原材料業分別年增28.79%、11.73%。機械設備業因半導體、5G相關產業、自動化設備需求殷切,指數創歷年單月新高,年增29.02%;汽車及其零件業年增22.06%,主因國內疫情趨緩,車商積極推出優惠方案促銷,以及物流業對大型貨車需求持續暢旺,加上汽車零件在歐美市場需求升溫所致。