油電燃氣

」 台股 營收 美股 台積電 上市公司

川普交易降温台股上周市值蒸發2.5兆! 18日開盤再跌百點

美股四大指數15日收黑,市場關注輝達20日法說,能否再次點亮台股AI概念股,隨著總統大選後的「川普交易」降溫,台股周一18日開盤在平盤起伏,以小跌的22693.96點開出後一度翻漲,但約15分鐘後向下伸展,跌逾百點,最低曾一度到22597.44點。受到美國政策不確定性影響,台北股市上周五的15日收盤為22742.77點,全周下跌811.12點,跌幅高達3.44%,讓總市值降至72.85兆元,更比前一周大減2.56兆元。本周一18日開盤則以水泥、塑橡膠、鋼鐵、油電燃氣等傳產股較為抗跌,電子股相對低迷。不過,大部分的投信業者認為,雖然這波台灣股價因為川普議題而受到衝擊,但中長期來看,不會影響整體AI趨勢發展,明年美股、台股仍有實力續揚,值得逢低布局。18日電子權值股方面相對低迷,9點半之前,台積電(2330)跌10元、在1025元;鴻海(2317)跌0.5元、在206.5元;台達電(2308)在平盤386元起伏;廣達(2382)跌2.5元、在294.5元。高價股方面,聯發科(2454)跌20元、在1250元;大立光(3008)跌45元、在2375元。其他電子五哥則漲跌互見,仁寶(2324)漲0.9元、在38.4元;英業達(2356)漲1.25元、在50.5元;緯創(3231)跌1元、在116.5元;和碩(4938)漲1.4元、在98.1元。台泥(1101)和中鋼(2002)皆漲約0.45%以上。根據證交所資料顯示,不含金控業的全體上市公司,累積今年前3季營業收入為29兆190億元,年成長3兆465億元,增幅11.73%;前三季稅前淨利3兆425億元,較去年同期成長6745億元,增28.48%;前3季有獲利的上市公司共計821家,約占8成以上,年增594家。美股15日收盤表現,道瓊工業指數終場下跌305.87點,或0.70%,收在43444.99點。標準普爾500指數下跌78.55點,或1.32%,收在5870.62點。那斯達克指數下跌427.53點,或2.24%,收在18680.12點。費城半導體指數下跌170.999點,或3.42%,收在4833.594點。

全體上市公司前3季營收年增12% 這「3大產業」卻沒賺錢

台灣證券交易所今(12)日公布,2024年10月全體上市公司營收總計3兆9,154億元,較112年同期成長4,163億元、年增11.9%。同時,證交所也公布3大營收成長產業,以及營收衰退產業。目前本國及第一上市公司(含創新板公司)分別為943家及83家,共1,026家皆已在11月11日前完成2024年10月營收申報作業。證交所表示,2024年10月全體上市公司營收總計3兆9,154億元,較112年同期成長4,163億元(11.9%),營收成長公司共608家,衰退公司共418家;而累計至113年10月全體上市公司營收總計34兆1,748億元,較112年同期成長3兆7,077億元(12.17%),營收成長公司共667家,衰退公司共359家。據統計,10月份「營收成長產業排名」,第一名為建材營造業 、第二名環保綠能業、第三名水泥工業;今年累計至10月的排名則為第一名航運業 、第二名電子通路業、第三名金融保險業。證交所說明,建材營造業因大型工案銷售認列收入,綠能環保業因工程案件依進度認列收入,水泥工業因個別公司受惠合併公司業績,致本月較2023年同月成長。此外,累計至113年10月營收成長較大之產業,航運業因地緣政治效益使運價及運量上漲,電子通路業受惠AI伺服器使電子零組件需求增加,金融保險業因保險淨收益及投資收益增加,致累計營收成長。而10月份「營收衰退產業排名」第一名油電燃氣業、第二名玻璃陶瓷業、第三名塑膠工業;今年累計至10月的排名則為,第一名油電燃氣業、第二名玻璃陶瓷業、第三名鋼鐵工業。證交所解釋,油電燃氣業因杜拜原油均價下跌,玻璃陶瓷業因中國房地產景氣不佳,塑膠工業因市場需求減少,致本月較2023年同月營收衰退。累計營收衰退較大的產業,油電燃氣業因杜拜原油均價下跌,玻璃陶瓷業因中國房地產景氣不佳,鋼鐵工業受終端需求疲弱影響,致累計營收衰退。

颱風假救台股? 美股收黑台股4日小漲開出

中東地緣政治持續緊張,美股在關鍵的非農就業報告發布前一天收黑,台股有山陀兒颱風影響連兩天休市,而4日以漲15點、22405.39點開出,後續持續小漲,9點半前一度到衝高到22489.61點,權值股漲跌互見,較強勢的是塑膠工業漲逾2.5%、油電燃氣漲3.5%。中東戰火再起、美國東岸港口罷工、美國重要經濟數據揭曉,但中國大陸的政策利多大漲,近期國際市場相當熱鬧,台股因山陀兒颱風影響,連兩天休市,而躲過前一波的利空轟炸,但3日開盤到底會不會補跌,或是開低走高,成了網友熱議的焦點。9點15分左右,台積電(2330)漲9元、在981元;其他電子權值股方面,鴻海(2317)漲5.5元、在192.5元,台達電(2308)跌10.5元、在374元,廣達(2382)漲2.5元、在270.5元;高價股的聯發科(2454)漲15元、在1225元,大立光(3008)跌25元、在2600元。颱風造成臺北市休市2日,讓原本要在10月2日除權息的統一台灣高息動能(00939)、夏都(2722)、凌航(3135)、十銓(4967)、美好證(6021),加上3日除息的世德(2066)、達爾膚(6523)、創泓科技(7714),順延到4日才啟動,康霈*(6919)新股掛牌也延至今日。美國方面,油價持續因中東緊張局勢而飆升,WTI原油期貨近月合約收漲5.2%,至每桶73.71美元,為該期貨合約連續第三個交易日收高,也是2023年10月13日以來油價的最大單日漲幅。美股3日主要指數表現,道瓊工業指數下跌184.93點,或0.44%,收在42011.59點。那斯達克指數下跌6.65點,或0.04%,收在17918.48點。S&P 500指數下跌9.6點,或0.17%,收在5699.94點。費城半導體指數上漲26.01點,或 0.51%,收在5125.21點。

營收大增難擋戰爭風險 台積電領跌台股創今年第二大跌點

儘管AI需求依然強勁,也帶動相關概念股3月營收創高,但是受到以色列及伊朗中東戰爭風險衝擊,台股今(15日)以跳空下跌165點開出,包括台積電、聯發科、鴻海、南亞科等營收創高股均走跌,指數尾盤又遇賣壓湧現,台積電也爆出超過7000張的成交量,終場指數下跌286點,為今年第二大跌點,僅次於1月3日下跌294點。外電報導指出,台積電、鴻海(2317)等列入「Asia300」成分股的台灣19家主要IT廠營收合計值約1兆1,638億元,其中營收表現最強的還是半導體族群,報導指出,列入「Asia300」成分股的台灣5家半導體廠商中,有4家營收呈現增長,包括台積電3月營收1952億元,年增率達34%,創同期歷史新高;聯發科504億元,年增率達17.5%,DRAM廠南亞科3月營收339億元,年增率達58.0%,代表市場需求相當強勁。對於今天台股走勢,法人表示,主要還是反映上周末的中東戰爭風險,加上短線漲高,有部分資金先行獲利了結離場,雖然大盤跌破5日線及10日線,但仍力守月線。觀察今天類股表現,電機、電子零組件、其他電子、電腦設備跌幅超過2%,半導體、生技、電子通路、資訊服務、光電等也跌逾1%。相對抗跌的則有電器電纜、油電燃氣、橡膠、玻陶、觀光、水泥等。

美股大跌拖累台股重挫近300點 分析師:急殺去化賣壓衝萬八仍有機會

台股今(3日)受到美股大跌拖累,台積電盤中大跌約3%,4日即將除息的聯發科也重挫2.8%,指數跳空下跌逾160點,盤中跌點最高達335點,僅中小型股如生技防疫、遊戲族群等獲買盤加持,終場台股下跌294點,以17559點作收,也跌破10日線及月線。台股今天重災區主要集中在電子族群,半導體類股下跌2.45%、光電類股下跌2.23%、電腦設備類股也下跌1.8%,傳產部分,汽車、油電燃氣、塑膠類股也跌逾1%。另外金融類股也跌逾1%。航運類股則相對抗跌,長榮、陽明漲幅約2%,新興、裕民也均收紅。生技部分也因為近期流感問題,恆大、毛寶、康那香等均亮燈漲停。華冠投顧分析師劉烱德指出,由於台股與美股連動性高,受到昨日費半指數大幅回落,使得今日電子權值股包括台積電及聯發科加大跌勢,不過台股萬八衝關在即,多方這次利用衝關前加大拉回幅度,可以快速有效清洗市場短線賣壓,以為後續衝關預先作好準備。

上市公司6月營收年減15.91% 航運業「衰」最大年減41%

證交所表示,上市公司含創新板共計979家皆已完成6月營收申報作業,今年6月總營收年減15.91%,衰退較大產業是航運業,年減41.73%,主因為通膨壓力致市場需求低迷使運價下跌。依據上市公司公告今年6月營收顯示,6月份全體上市公司營收總計3兆253億元,較去年同期衰退5,722億元、-15.91%,營收成長公司共326家,衰退公司共653家,較前年同期則衰退784億元、-2.53%。另累計1至6月全體上市公司營收總計17兆3,324億元,較去年同期衰退2兆4,262億元、-12.28%,營收成長公司共344家,衰退公司共635家,較前年同期則衰退4,273億元、-2.41%。全體上市公司6月當月營收呈現成長趨勢之主要產業為觀光餐旅業、綠能環保業及金融保險業,衰退趨勢之主要產業為航運業、油電燃氣業及塑膠工業。全體上市公司1至6月累計營收呈現成長趨勢前三名產業為觀光餐旅業、汽車工業及資訊服務業,衰退趨勢產業為航運業、塑膠工業及金融保險業。證交所表示,經瞭解全體上市公司當(6)月份營收成長較大之產業,觀光餐旅業因跨境旅遊需求大增及疫後客流量復甦,綠能環保業因承包之工程案件陸續認列工程收入,金融保險業主係投資收益增加,致本月較去年同月成長;當(6)月份營收衰退較大之產業,航運業因通膨壓力致市場需求下降運價下跌,油電燃氣業受油價下跌及通膨致需求低迷,塑膠工業因電子材料需求下滑,致本月較去年同月營收衰退。全體上市公司今年上半年營收成長較大產業為:觀光餐旅業因跨境旅遊需求大增及疫後客流量復甦,汽車工業因車用晶片供應及航運問題緩解,資訊服務業受惠金融產業、ESG系統開發、資安服務等業務增加,致累計營收成長。累計營收衰退較大產業是:航運業因通膨壓力致市場需求低迷使運價下跌,塑膠工業因總體經濟衰退,下游廠商調節庫存且產品價格下跌,金融保險業因保險業務淨收益及投資收益減少,致累計營收衰退。

平價專區抗通膨1/過年前通路業例行平抑物價 小資族年後等待幸福餐盒

1月21日至1月24日最長農曆新年假期開跑,政府例行性平抑物價,面臨史上最強通膨,什麼都漲只有薪水沒漲,為了讓這個年不要太難過,不僅油電燃氣「只跌不漲」,經濟部更攜手全聯、家樂福、愛買、楓康、美廉社、7-ELEVEN、全家、萊爾富、OK、台糖十大通路與台糖公司及台鹽公司,在全台1.5萬個門市推出平價專區、平價商品及一系列促銷優惠。35歲男性上班族小L說,他會趁超商在節日推出優惠組合撿一波便宜,「尤其是超商的咖啡寄杯服務,可以買起來存在手機裡,在今年分次慢慢領」,1月19至23日,全家便利商店19~23日Let's Café大杯經典拿鐵66杯1,888元,一杯只要28元,想更省就買大杯經典美式80杯1,888元,一杯23元,再買鮮奶自己加。萊爾富、OK在開工日也有類似咖啡優惠。全聯將與農委會合作推出200萬份60元幸福餐盒;圖中者為全聯福利中心董事長林敏雄(左2)、農委會主委陳吉仲(中)、農委會主秘范美玲(右2)。(圖/方萬民攝)在平常日,小L更發揮「韌性」,運用各種方法節省:「我會用APP看各超商的打折鮮食有哪些,決定今天晚餐吃什麼,尤其生菜沙拉和水果,一盒價格就超過50元,打7折還差蠻多的,還會去美廉社『撿』便宜的即期鮮奶和布丁」,接著他打開通訊軟體:「即期品之外,我有加入社區LINE群團購,牛奶會便宜一點。」「衛生紙就買量販店網路送到家,不用自己搬,而且半天就能到貨,快下班時訂,回家就能收到。」小L從彰化北上謀生,大學畢業後努力留在城市工作,竭盡全力東省西省,每樣商品只不過省幾十元,他卻力行「積少成多」的傳統美德,也純真地認為自己的生活沒有太難過:「已經很感恩我還有1份工作,台灣政府也在抑制通膨,聽說國外物價漲更多。」據主計總處,2022年全年消費者物價指數(CPI)年增率2.95%、14年來最高,同年,新加坡的6.1%、韓國5.1%,歐美各國則超過8%;台灣漲幅最大是食物類、漲 5.66%,外食費因業者反映食材成本提高漲 5.77%。蔬果平價,民眾直接有感。(圖/方萬民攝)三商家購美廉社董事總經理邱光隆認為,「在通膨這種狀況下,更要創造顧客高自由度消費空間,自辦貿易零售的優勢在迅速因應,各國不同成本結構下,找到最優質商品」,強調美廉社經得起顧客比價,持續「看好2023年第一季表現。」全聯福利中心發言人劉鴻徵,指出會用技巧讓利給消費者,如「裸賣蔬果專區」中洋蔥、馬鈴薯、南瓜等根莖類等,少了包材費和人工,平均比有包裝的同品項便宜2~3元;葉菜類則因能在室內包好吹冷氣,存放期間高達一週,推出「週三家庭日」、「週末買菜日」、「週末限定買1送1」,方便上班族周末一次性採買。因從國外進口的蛋雞短缺、飼料高漲而蠢蠢欲動的蛋價,農委會主委陳吉仲在年初出席全聯穩定物價活動時宣示:「每天能供應2400萬顆蛋」,保證全台灣人一天一顆,此外,針對有兩家超商已經把茶葉蛋價格從10元調漲到一顆13元,全聯也逆勢降為9元,美廉社門市現煮茶葉蛋2顆17元。農曆年過後,農委會規劃和在台灣有超過1000家分店的量販通路業者全聯福利中心,推出200萬個售價60元的「幸福餐盒」,在午、晚餐分別供應兩小時,多會放在都會區分店販售,經「食農教育法」預算撥款,預計在三月開賣。小L聽聞此消息先是問:「能吃飽嗎?」經查詢跟普通便當大小一樣,主菜是台灣鯖魚、還有3樣配菜和雞蛋,他肯定地說:「我一定會去買,差不多規格的日式鯖魚便當訂價是120元。」

上市企業8月營收3.35兆元增長6.5% 「這三產業」倒退嚕

證交所今天(13日)公布統計,全體上市公司1至8月累計營收呈現成長趨勢之前三名產業為油電燃氣業、航運業及半導體業,衰退趨勢產業為金融保險業、光電業及玻璃陶瓷業。8月當月營收呈現成長趨勢之主要產業為油電燃氣業、觀光事業及其他業(製鞋大廠等),衰退趨勢之主要產業為金融保險業、光電業及玻璃陶瓷業。臺灣證券交易所表示,本國及第一上市公司分別計891家及77家,共計968家皆已於9月12日前完成8月營收申報作業。依據上市公司公告111年8月營收顯示,全體上市公司營收總計3兆3,506億元,較110年同期成長2,054億元(6.53%),營收成長公司共569家,衰退公司共399家,較109年同期則成長5,417億元(19.29%)。另累計1至8月全體上市公司營收總計26兆4,007億元,較110年同期成長2兆3,001億元(9.54%),營收成長公司共618家,衰退公司共350家,較109年同期則成長6兆808億元(29.93%)。證交所表示, 8月營收成長較大之產業,油電燃氣業受原油價格上漲影響,帶動產品價格上漲,觀光事業受國內旅遊復甦影響,其他業係製鞋大廠去年同期受越南疫情影響基期較低,本期訂單穩健產能滿載,致本月較110年同月成長。至於8月份營收衰退較大之產業,金融保險業因保險業務淨收益及投資收益減少,光電業因面板價格下跌及市場需求下滑,玻璃陶瓷業受中國房地產及景氣下修等因素影響,玻璃價格回跌,致本月較110年同月營收衰退。在累計至8月營收成長較大之產業,油電燃氣業即是受原油價格上漲影響,帶動產品價格上漲,航運業受惠貨運需求成長及運價上漲,半導體業受5G晶片及車用晶片等市場需求影響,致累計營收成長。

355家上市單月營收驚衰退!美股重挫 台積電今下跌12.5元

國安基金昨召開利會後決議暫不進場護盤,據了解原因之一是基於上市櫃公司仍表現佳,證交所今天(12日)上午也公布全體上市公司6月單月營收較去年同期成長15.09%,累計營收也成長10.6%,但投資人仍對景氣恐慌焦慮,美股重挫,台積電跌12.5元,台股終場則是收13950.62點,大跌389.91點。對照今天台股航運類股價表現,儘管營收亮麗,貨櫃三雄終場跌幅皆超過半根跌停板,長榮作收86.1元、下挫6.2元跌幅6.71%;陽明收82.1元、下跌6.1元幅度6.91%;萬海收112元、下跌8.5元幅度達7.05%。證交所表示,依據上市公司公告今年6月營收,966家全體上市公司營收總計3兆5,928億元,較110年同期成長4,712億元(15.09%),營收成長公司共611家,衰退公司共355家,較109年同期則成長8,727億元(32.08%)。另累計1至6月全體上市公司營收總計19兆7,450億元,較110年同期成長1兆8,926億元(10.6%),營收成長公司共633家,衰退公司共333家,較109年同期則成長5兆656億元(34.51%)。6月當月營收呈現成長趨勢之主要產業為油電燃氣業、觀光事業及航運業,衰退趨勢之主要產業為金融保險業、光電業及玻璃陶瓷業;1至6月累計營收呈現成長趨勢之前三名產業為航運業、油電燃氣業及半導體業,衰退趨勢產業為金融保險業、光電業及橡膠工業。證交所表示,經瞭解上市公司6月份營收成長較大之產業,油電燃氣業受原油價格上漲影響,帶動產品價格上漲,觀光事業受國內疫情緩和影響,航運業因疫情影響供需失衡,致貨運需求成長及運價上漲,致本月較110年同月成長。至於當(6)月份營收衰退較大之產業,金融保險業因保險業務淨收益及投資收益減少,光電業因面板價格下跌及市場需求下滑,玻璃陶瓷業因去年同期中國玻璃供給縮減,玻璃價格大幅上漲,致比較基期高,本期玻璃價格已回跌,致本月較110年同月營收衰退。累計至6月營收成長較大之產業,航運業受惠貨運需求成長及運價上漲,油電燃氣業受原油價格上漲影響,帶動產品價格上漲,半導體業受5G晶片及車用晶片等市場需求影響,致累計營收成長;累計營收衰退較大之產業,金融保險業因保險業務淨收益及投資收益減少,光電業因面板價格下跌及市場需求下滑,橡膠工業因疫情趨緩,下游手套廠訂單銳減,另車用輪胎銷售下降,致累計營收衰退。

台股本週指數失守萬六 市值跌破50兆元大關

根據臺灣證券交易所統計,2022年6月17日發行量加權股價指數收盤為15641.26點,較上週(6月10日)的16460.12點下跌818.86點,跌幅約為4.97%;全體上市公司市場總值為新台幣48兆6588.52億元,較上週市值51兆1776.62億元減少2兆5188.10億元,減幅約為4.92%,也跌破50兆元大關。證交所指出,在個別指數部分,台灣50指數收盤為12037.73點,較上週的12686.59點下跌648.86點,跌幅約為5.11%,寶島股價指數收盤為17828.69點,較上週的18780.54點下跌951.85點,跌幅約為5.07%。至於產業別指數部分,也是全面下跌,以航運類指數下跌10.16%為最大,油電燃氣類指數下跌0.09%為最小,未含金融類指數下跌756.87點,跌幅約為5.33%,未含電子類指數下跌696.98點,跌幅約為3.60%,未含金融電子類指數下跌676.78點,跌幅約為4.14%。證交所指出,累計今年年初開盤迄今共108個交易日,集中市場總成交金額為30兆3203.31億元,市場日平均成交金額為2807.44億元,股票成交量週轉率為56.42%,股票日平均成交量週轉率為0.52%。

史上最強第一季 上市櫃營收破10兆大關

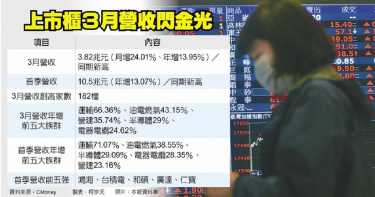

上市櫃公司3月營收正式出爐,隨工作天數回歸正常,且大陸封城衝擊還未顯現,單月營收繳出3.82兆元史上第三高、同期新高的成績,年成長13.95%,助攻首季上市櫃整體營收突破10兆元大關,達10.5兆元,年成長13.07%,堪稱史上最強的第一季。上市公司3月營收達3.57兆元,月增23.86%、年增14.16%;中小型股為主的櫃買市場不遑多讓,3月營收為2,438.48億元,月增26.25%、年增10.94%,其中,3月營收創新高家數達182家。以產業別觀察,3月營收年增前五大族群分別是運輸、油電燃氣、營建、半導體、電器電纜,年增率介於24.62~66.36%之間,主因在於2月底俄烏戰爭開打以來,能源及原物料價格飆漲,西德州原油及布蘭特原油3月漲幅一度逼近四成,直接反應在運輸、油電燃氣及營建族群營收表現。另從第一季營收年增率角度,半導體族群以1.17兆元、年增29.09%的成績,超越營建族群高居第三位,電器電纜以28.35%年增率超車營建的23.16%。法人指出,蘋果持續加強自主開發晶片,確保蘋果在晶圓代工廠投片需求,相關業者營收穩定度高,在漲價行情及匯率帶動下,台積電首季營收超越財測高標,以4,910.76億元改寫單季新高外,聯電3月營收同樣以221.4億元創下單月新高。進入第二季電子股淡季,加上大陸因疫情封城,市場開始傳出PC、手機等需求下修的雜音,台積電14日法說釋出的第二季展望,以及各類消費電子產品需求料將成為市場焦點。台新投顧副總黃文清認為,就上市櫃營收角度,首季財報料將繳出不錯佳績,台積電打頭陣,可有助於台股止穩回升。元富投顧總經理鄭文賢表示,短線投資人可觀察12日美國消費者物價指數(CPI)年增率是否超出預期,以及台積電14日法說對第二季電子產業景氣展望,最後4月中下旬美國企業財報,市場聚焦通膨是否影響獲利展望。整體而言,第二季美國聯準會(Fed)將加速升息,美國ISM製造業指數走跌,景氣趨緩,投顧研判如同2004~2006年的升息循環,台股震盪時間恐將拉長,指數上攻不易,預期將處在年線附近波動。

淡季不淡2/航運三雄揚帆而起 9家鋼鐵廠創新高 台塑四寶12月有機會續成長

全體上市櫃公司11月營收已全部公布,其中以運輸類股單月營收達1549億元,較去年同期成長103.5%,表現最佳;其中貨運三雄長榮(2603)、陽明(2609)、萬海(2615)11月營收合計突破千億元。其他像是油電燃氣、鋼鐵、電器電纜與塑膠,年成長皆逾3成。受惠於基礎建設帶動鋼鐵需求,加上鋼價居高不墜,鋼鐵族群中有9家11月合併營收創新高,包括中鋼(2002)、春源(2010)、春雨(2012)、豐興(2015)、威致(20298)、長榮鋼(2211)、強新(5013)、桓鼎-KY(5543)、沛波(6248)等。其中,中鋼受惠於鋼品銷量成長,單月合併營收452.82億元,首度站上450億元之上,創史上新高,月增4.82%,年增51.40%。航運股今年營收大爆發,即使面對塞港情況,11月營收仍維持高檔,此波榮景可望延續到明年。(圖/報系資料庫)至於航運類股部分,包含中菲行(5609)、嘉里大榮(2608)、捷迅(2643)、台聯櫃(5601)以及陽明等5檔個股均創歷史單月新高。貨運三雄中,儘管因港口持續堵塞、影響船隻準點率,長榮、萬海較上月營收稍降,但都較去年同期成長倍餘。長榮11月合併營收達510.41億元,月減3.2%、年增159.1%,為單月次高;萬海合併營收達228.96億元,月減6.56%,年增161.63%,為史上第4高。陽明11月合併營收達344.82億元,月增1.77%,年增125.88%,創歷史新高。至於塑化類股代表台塑四寶,受油價震盪回檔、產品售價走弱、銷售量下降及塞港遞延等問題影響,四家公司11月營收均較10月下降,合計達1515.71億元,月減1.8%,但較去年同期仍大增48.4%。其中,台塑(1301)與台化(1326)僅微幅下降,南亞(1303)、台塑化(6505)分別為月減3.8%、1.8%。不過,台塑、南亞同寫下單月營收歷史第三高紀錄。展望12月,台塑表示,由於寧波廠區已解除限電措施,開工率提高,加上液鹼價格上漲,預估12月營業額將比11月增加。南亞也預估,12月合併營收較11月略增,第4季與第3季持平。台化預估,12月合併營收會再比11月低。台塑化指出,受制Omicron變種病毒,油價從高檔明顯下挫,一度面臨70美元保衛戰,在途、庫存原料利益勢必面臨縮減回吐,12月獲利動能恐因而趨緩。此外,台塑四寶今年前3季獲利亮麗,今年年終獎金有機會拿到最高上限7個月。今年台塑四寶前3季獲利4.39~8.56元不等,推估今年有機會發放年終獎金最高上限7個月。圖為台塑集團管理中心常務委員王文潮(右起)、台塑集團總裁王文淵。(圖/報系資料庫)

台股傳產電子分歧 威鋒周漲26.16%突出、鋼鐵塑化類下跌

上周五台股受到Nvidia股價大漲8.25%,費城半導體指數繼續爆衝的激勵,在台積電帶領,指數一度衝至17986.18點,多檔龍頭股開高後遭逢調節賣壓,終場收盤指數17818.31點,下挫23.06點,跌幅0.13%,其中鋼鐵股跌幅達5.02%,電子股高速傳輸族群威鋒周漲26.16%。永豐投顧分析,上周台股(11/15~19)類股漲跌幅部分,傳產、電子明顯分歧,中鋼開出12月內銷盤價平均調降1.65%,鋼鐵股一周以來跌幅達5.02%,美、中為降低油價,計畫攜手釋出戰備儲油,塑化及油電燃氣分別下挫2.01%及3.29%。電子則是主流,以IC設計為首,聯發科周漲10.89%、高速傳輸族群威鋒周漲26.16%、譜瑞+9.61%、祥碩+14.46%。伺服器相關信驊週漲10.03%、嘉澤則是上漲12.62%。車用電子相關亦為市場主流類股,順德+9.69%、強茂+10.95%及朋程+8.42%。永豐投顧指出,上周美股財報效應持續發酵,Nvidia第三季營收年增50%並看好第四季資料中心及元宇宙需求不墜,估4Q營收可繼續維持成長態勢,台股也因此受到激勵,19日指數一度衝至17986.18點,只是早盤量能增速過大,終場收盤下挫23.06點,但電子類股表現突出。上週集中市場外資買超309.17億元,投信買超23.95億,自營商含避險賣超16.76億元,三大法人合計買超316.36億元。融資增61.49億元,融資餘額2,744.82億;融券增35,233張,融券餘額60.08萬張,內外資及散戶持續加碼。

全體上市公司前9月營收成長18.25% 前三名:航運、塑膠、鋼鐵

臺灣證券交易所表示,本國及第一上市公司分別計876家及78家,共計954家皆已完成9月營收申報作業,全體上市公司9月營收總計3兆4,610億元,較去年同期成長4,916億元、16.56%,其中營收成長公司共603家,衰退公司共351家。累計1至9月全體上市公司營收共27兆5,680億元,較去同期成長4兆2,544億元、18.25%,其中營收成長公司共747家,衰退公司共207家。證交所表示,全體上市公司9月營收呈現成長趨勢之主要產業為航運業、油電燃氣業及鋼鐵工業,衰退趨勢之主要產業為觀光事業、貿易百貨業及汽車工業。全體上市公司1至9月累計營收呈現成長趨勢之前三名產業為航運業、塑膠工業及鋼鐵工業,衰退趨勢產業為觀光事業及金融保險業。證交所表示,經瞭解全體上市公司9月份營收成長較大之產業,航運業因疫情影響供需失衡,致貨量成長及運價上漲,油電燃氣業因油價走高,致石化基本原料價格上漲,鋼鐵工業受鋼鐵市場復甦,鋼材價格上漲及營建市場需求增溫。9月份營收衰退較大之產業,觀光事業及貿易百貨業受國內外疫情影響,汽車工業因晶片短缺影響供應,致本月較去年同期營收衰退。全體上市公司今年前9月營收成長較大之產業,航運業受惠貨量及運價上漲,塑膠工業因化工產品需求強勁,價格持續上漲,鋼鐵工業受鋼鐵市場復甦,鋼材價格上漲及營建市場需求增溫影響,致累計營收成長;累計營收衰退較大之產業,觀光事業受肺炎疫情影響,國內外旅遊需求減少,金融保險業因保險業務淨收益減少,致累計營收衰退。

台股本周小漲69點 航運股人氣回神 周轉率第一名又是它

根據台灣證券交易所統計,本周(10月8日)發行量加權股價指數收盤為16,640.43點,較上周(10月1日)的16,570.89點上漲69.54點,周K棒收紅,周漲約0.42%。本周集中交易市場總成交金額為1兆4,971.92億元,全體上市股票成交金額為1兆4,319.59億元,股票成交量周轉率為2.81%。各產業上市股票交易中,成交金額前三名:第一名半導體類4,435.20億元,占全體上市股票交易金額30.97%;第二名航運類3,619.78億元,占全體上市股票交易金額25.28%;第三名電子零組件類1,096.05億元,占全體上市股票交易金額7.65%。成交量周轉率前三名產業為:第一名航運類13.26%;第二名化學工業類12.61%;第三名電機機械類5.60%台灣50指數收盤為13,167.10點,較上周的13,135.44點上漲31.66點,漲幅約為0.24%,寶島股價指數收盤為18,950.73點,較上周的18,862.62點上漲88.11點,漲幅約為0.47%。產業別指數方面,漲幅以油電燃氣類指數上漲4.47%為最大,跌幅以航運類指數下跌6.85%為最大,未含金融類指數上漲59.33點,漲幅約為0.41%,未含電子類指數上漲14.46點,漲幅約為0.08%,未含金融電子類指數下跌14.54點,跌幅約為0.09%。累計今年年初開盤迄今共186個交易日,集中市場總成交金額為76兆9,870.93億元,市場日平均成交金額為4,139.09億元,股票成交量周轉率為168.35%,股票日平均成交量周轉率為0.91%。2021年10月8日全體上市公司市場總值為新台幣51兆1,796.61億元,較上周(10月1日)市值50兆9,408.59億元增加2,388.02億元,增幅約為0.47%。

全國上市公司前8月營收成長逾18% 僅這兩業衰退

台灣證券交易所表示,本國及第一上市公司分別計875家及78家,共計953家皆已在9月10日前完成8月營收申報作業。其中全體上市公司8月營收總計3兆1,452億元,較去年同期成長3,363億元、11.97%,營收成長公司共661家,衰退公司共292家,較前年同期則成長3,901億元、14.16%。另,累計前8月全體上市公司營收總計達24兆1,006億元,較去年同期成長3兆7,807億元、18.61%,營收成長公司共750家,衰退公司共203家,較前年同期則成長3兆4,037億元、16.45%。全體上市公司前8月累計營收呈現成長趨勢之前三名產業為航運業、塑膠工業及鋼鐵工業,衰退趨勢產業為觀光事業及金融保險業。證交所表示,全體上市公司前8月累計營收衰退較大之產業,觀光事業受肺炎疫情影響,國內外旅遊需求減少,金融保險業因保險業務淨收益減少,致累計營收衰退。前8月累計營收成長較大之產業,航運業受惠貨量及運價上漲,塑膠工業因化工產品需求強勁,價格持續上漲,鋼鐵工業受鋼鐵市場復甦,鋼材價格上漲及營建市場需求增溫影響,致累計營收成長。全體上市公司8月營收呈現成長趨勢之主要產業為航運業、油電燃氣業及塑膠工業,衰退趨勢之主要產業為觀光事業、其他電子業及金融保險業。證交所指出,8月營收成長較大之產業,航運業因疫情影響供需失衡,致貨量成長及運價上漲,油電燃氣業因油價走高,致石化基本原料價格上漲,塑膠工業受惠產品需求增加及價格上漲,致本月較去年同月成長。而8月營收衰退較大之產業中,觀光事業受疫情持續影響,其他電子業特定公司受客戶新舊商品轉換期影響,金融保險業因保險業務淨收益減少,致較去年同月營收衰退。上市公司8月營收統計一覽。(表/台灣證券交易所提供)上市公司前8月營收統計一覽。(表/台灣證券交易所提供)

上市公司5月營收這三產業成長最多 金融保險業、電腦及週邊、觀光業最慘

台灣證券交易所表示,本國及第一上市公司分別計875家、78家,共計953家公司皆已於6月10日前完成5月營收申報作業。據此,5月全體上市公司營收總計2兆9,760億元,較去(2020)年同期成長4,355億元、17.14%;其中,718家公司營收成長,235家公司衰退,較前(2019)年同期成長3,540億元、13.5%。另,今年1至5月全體上市公司累計營收總計14兆7,310億元,較去年同期成長2兆7,713億元、23.17%,共779家公司營收成長,174家公司衰退。較前年同期則成長2兆1,139億元、16.75%。全體上市公司5月營收呈現成長趨勢之主要產業為:油電燃氣業、航運業及塑膠工業;衰退趨勢之主要產業為:金融保險業、電腦及週邊設備業及觀光事業。全體上市公司1至5月累計營收呈現成長趨勢之前三名產業為:航運業、塑膠工業及玻璃陶瓷業,衰退趨勢產業為:觀光事業。證交所表示,經瞭解全體上市公司5月份營收成長較大之產業,油電燃氣業受成品油及石化價格上漲影響;航運業受惠貨量及運價上漲;塑膠工業受去年同期肺炎疫情影響,產品價格下跌,本期需求及價格回升,致本月較去年同月成長。至於5月份營收衰退較大之產業中,金融保險業受5月台幣匯價相對強勢及保險業務淨收益減少等因素影響,致淨收益減少;電腦及週邊設備業因上游零組件供料不足,影響出貨量;觀光事業因國內疫情升溫影響,場館暫停營業致個別公司營收大幅萎縮,致本月較去年同月營收衰退。全體上市公司累計至今年5月營收成長較大之產業,航運業受惠貨量及運價上漲;塑膠工業因化工產品需求強勁,價格持續上漲;玻璃陶瓷業受去年同期肺炎疫情影響,營收基期較低,致累計營收成長。累計營收衰退較大之產業,觀光事業受肺炎疫情影響,國內外旅遊需求減少,致累計營收衰退。

台股上看12,700點?法人看好族群類股有這些

台股9/30季底收盤指數為12,515.61點,較9/25的12,232.91點累計上漲282.70點,上周漲幅為2.31%。台新投顧研判本周指數將在12,000~12,700點區間震盪,看好八大題材類股,包含:5G手機股、筆電股、板卡股、資產股、鋼鐵股、塑化股、汽車股、航運股等。台新投顧分析指出,近期影響台股三項國內外利多因素,包含:1.蘋果iPhone 12新品即將發表,有利於相關蘋果供應鏈廠商業績表現。2.各國央行持續寬鬆政策。3.第三季電子產業營運旺季。但台新投顧也提醒要留意三項國內外利空因素,包含:1.美國大選及台海局勢之不確定性。2.上市櫃公司第三季財報匯損疑慮增加。3.美國對中芯禁令,後續影響待觀察。台股上周各類股漲跌互見,以汽車類指數上漲4.26%最強勢,油電燃氣類指數下跌0.10%最弱勢。大展投顧本周看好五大題材類股,包含:晶圓代工股、驅動IC股、蘋概股、太陽能股、海運股等,預期本周指數在12,144~12,548點區間震盪。大展投顧彙整資訊分析指出,近期四項國內外利多因素:1.中國9月製造業PMI升至51.5優於預期。2.美國眾議院民主黨,規模高達約2.4兆美元,市場認為選前仍有機會過關。3.進入消費旺季,中國十一長假有望次繼內需市場,亞馬遜及蘋果新品陸續推出,全球消費有望增溫。4.台灣經濟研究院9/29公布2020年8月製造業景氣概況,整體製造業景氣信號值11分,景氣燈號結束先前連續五個月呈現衰退的藍燈,轉為代表低迷的黃藍燈。