海關出口值

」 國發會 景氣 燈號

「紅燈」曇花一現 9月景氣一口氣少5分轉黃紅燈

國發會28日公布9月景氣對策信號綜合判斷分數為34分,較上月一口氣少了5分,創近6個月新低,紅燈曇花一現,僅維持1個月即轉為黃紅燈;中央大學台經中心同日公布10月消費者信心指數(CCI)為77.06點、月減0.78點,終止連5升轉為下跌,6項分項指標中有5項下跌。國發會經濟發展處長邱秋瑩表示,受國際需求疲弱、油價下跌等影響,傳統產業外銷動能平疲,復甦腳步顛簸,是分數下跌主因,加上高基期因素,導致海關出口值、批發、零售及餐飲業營業額轉為綠燈,製造業營業氣候測驗點轉呈黃藍燈。景氣燈號轉為黃紅燈,但邱秋瑩指出,領先、同時指標仍分別連11個月、17個月上升,累積上升幅度為4.62及13.08個百分點,即半導體、AI主導我國經濟復甦,景氣仍處於復甦軌道中,成長動能延續,解釋IMF近日上修我國今年經濟成長率從原本3.1%到3.7%,中經院也上修今年至3.96%的原因。美大選結果將出爐,邱秋瑩觀察,選前傳產接單偏保守,廠商多在觀望,因為結果將牽動廠商未來的投資布局。台經中心執行長吳大任觀察,美國景氣沒想像中強,未來若走弱恐波及台灣出口及生產,台灣產業則呈兩極化,AI人工智慧產業暢銷、傳產仍低迷。中央大學公布10月消費者信心指數(CCI)為77.06點,以「購買耐久性財」跌最多,僅「投資股票時機」指標上升,顯見國人對股市普遍抱持樂觀,除「購買耐久性財」外,與台灣房屋合作調查的未來半年是否為「購買房地產時機」指標,結果為104.67點,較上月減2.06點,顯見國人普遍認為現在不是買房的好時機。

AI需求與國際新機助攻!8月景氣燈號轉紅 創2年多來新高

國發會27日公布最新8月景氣燈號,受惠於AI需求熱絡,景氣對策信號綜合判斷分數上升至39分,較上月增4分,創34個月(2年8個月)以來新高,景氣燈號重回紅燈,是今年第二顆。國發會經發處處長邱秋瑩表示,領先、同時指標續呈上升,顯示國內景氣持續成長。另外,中央大學台經中心昨公布9月消費者信心指數(CCI)為77.84點,微增0.09點,同樣連續5個月走揚,指數也創下4年半新高,影響結果的六項調查指標中,僅投資股票時機指標略降,其他指標都上升。值得注意的是,央行9月祭出史上房市最重管制措施後,台經中心發現買房信心不減反增,如「未來半年購買耐久財」、中央大學與台灣房屋合編的「購買房地產時機」等,指標皆微幅上漲,預估是民眾認為房價可望修正,或許下半年是買房較佳時機。台經中心執行長吳大任認為,央行打房短期一定有影響,中長期還是要回歸市場供需才行。國內景氣燈號從去年的低迷藍燈,逐步走向穩定的綠燈,今年6月重回熱絡紅燈,雖7月稍降為黃紅燈,但8月景氣綜合判斷分數一口氣增4分,再亮紅燈。歷經8月初金融市場震盪後,邱秋瑩表示,近一周國際金融市場轉為正向,加上凱米颱風來襲、廠商出貨遞延有關,此外,部分傳產出口復甦,包括基本金屬、化學品、機械等表現不俗,國際品牌也著手備貨,推升了分數。國發會報告指出,AI應用需求熱絡,8月國際品牌新機備貨效應挹注,致海關出口值、工業生產指數、工業及服務業加班工時轉為紅燈;美國聯準會日前降息2碼,邱秋瑩表示,第一時間各方解讀分歧,隨時間消化,美國經濟軟著陸的機率上升不少,與美國連動性強的台股近期也上漲反映。不過,景氣仍有諸多不確定因素,邱秋瑩表示,美國大選結果即將出爐,且啟動降息循環後與其他國家的反映,將產生交互影響,加上中東局勢等地緣政治情勢演變,以及主要國家貿易摩擦加溫等,都會為景氣增添不確定因素,後續仍須密切關注。

曇花一現?景氣燈號僅1個月就變燈 7月轉黃紅燈

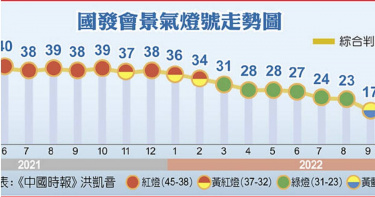

今年各月景氣燈號表現國內景氣熱絡難道是曇花一現?國發會27日公布7月景氣燈號,由於景氣對策信號綜合判斷分數下跌3分、為35分,景氣燈號轉亮「黃紅燈」,代表景氣熱絡的紅燈僅維持短短1個月就變燈。專家示警,接下來恐面對美國經濟衰退與AI泡沫化兩大風險。國發會經濟發展處處長邱秋瑩分析,雖然資通訊產品需求強,但傳產復甦尚緩,加上凱米颱風影響部分生產及出貨遲緩,使得出口轉呈綠燈,且工業生產指數轉為黃紅燈;不過,領先、同時指標仍持續上升,顯示景氣維持在成長軌道,近來國際科技大廠對下半年營收、展望都呈樂觀,加上傳產業來到傳統出口旺季,景氣燈號是否會再亮出熱絡的紅燈,邱秋瑩回應「可以期待」。邱秋瑩進一步表示,市場日前對美國經濟衰退有隱憂,引發金融市場較大幅震盪,但股市很快持穩,經濟衰退的擔憂獲得緩解,美國經濟回穩、歐盟緩步復甦,這對景氣會有較正面的挹注。中央大學台經中心27日也發布8月消費者信心指數(CCI)總指數為77.75點,創近4年半來新高,6項調查指標中有5項上升,其中,以「未來半年物價水準」增最多,月升4.47點,創3年又5個月來新高。即使CCI總指數轉強,中央大學台經中心執行長吳大任仍警示,接下來可能面臨兩大經濟風險,第一,美國經濟有陷入衰退循環的可能,這將是最主要經濟風險,尤其失業率快速攀升,恐怕出現薩姆法則,即失業率上升後,企業裁員聲浪四起、導致消費力下滑,進而形成惡性循環;吳大任表示,其實今年聯準會3月或6月就應該採預防性降息,拖到9月才啟動,推估恐怕要一次降息2碼,才有可能發揮政策效果。第二伴隨的風險則是AI有泡沫化的疑慮,吳大任認為,AI是未來發展趨勢,企業花大錢投資卻無法轉換成同等值的商品售價,若投資短期無法在終端售價上獲得回報,恐怕會進一步反映在財報以及股價上。邱秋瑩則指出,展望未來不確定風險,包括美國總統大選結果、主要經濟體的貿易保護措施以及地緣政治風險等後續發展;美國聯準會將於9月啟動降息,邱秋瑩認為,降息幅度多寡以及全球主要央行的應對措施等,國際財經的走勢仍有待密切觀察。國發會的景氣燈號由9項構成項目中,7月海關出口值由紅燈轉呈綠燈,分數減少2分;工業生產指數由紅燈轉呈黃紅燈,分數減少1分;其餘7項燈號維持不變。

颱風攪局+傳產復甦慢 國發會7月景氣燈號「紅轉黃紅燈」

國家發展委員會27日公布7月景氣概況,7月景氣對策信號綜合判斷分數為35分,比上個月減3分,燈號從6月象徵熱絡的紅燈降為黃紅燈,景氣熱絡僅是曇花一現?國發會解釋,因為凱米颱風影響部分生產及出貨遞延,傳產復甦也較慢,不過資通訊產品仍強,未來景氣展望偏向樂觀。7月景氣分數為35分,9項構成項目中,因凱米颱風影響部分生產及出貨遞延,導致海關出口值由紅燈轉呈綠燈,工業生產指數由紅燈轉呈黃紅燈,分數減少1分;其餘7項燈號維持不變。 傳產方面,中國大陸的產能過剩,尤其是鋼鐵、石化等傳統貨品低價競爭,仍衝擊業者競爭力。國發會表示,隨全球貿易緩步成長,加上AI、高速運算等應用持續熱絡,以及消費性電子產品進入年底鋪貨旺季,將挹注出口動能;投資方面,國內半導體廠商積極擴增先進製程及高階封測產能,國際大廠陸續宣布來臺設置研發或資料中心,加上企業因應數位與淨零轉型持續投入相關設備,可望激勵投資動能。消費方面,國內就業市場維持穩定,景氣回溫帶動企業調薪,有助消費動能延續;但餐飲業受到去年高基期,以及觀光旅宿走弱情勢,還需要持續觀察。國發會也提到,接下來要注意主要國家大選及利率政策動向、主要經濟體貿易保護措施、國際地緣政治情勢變化等不確定因素。

睽違2年景氣燈號首亮黃紅燈 國發會劉鏡清:AI帶動成長

終於出現黃紅燈!國家發展委員會27日發布4月景氣對策信號,綜合判斷分數為35分,較上月增加4分,是2022年2月以來新高,也是2年2個月後再亮黃紅燈。國發會表示,主要受惠於人工智慧等應用需求持續擴增,帶動生產、機械及電機設備進口值等指標轉呈紅燈,顯示國內景氣穩定回溫。國發會主委劉鏡清表示,預計在3個月內,提出國家未來四年新計畫,目的是平衡產業發展。4月景氣燈號9項構成項目中,機械及電機設備進口值、批發零售及餐飲業營業額都由綠燈轉紅燈,分數各增加2分,工業生產指數由黃紅燈轉紅燈,製造業銷售量指數由綠燈轉黃紅燈,分數各增加1分,但海關出口值由紅燈轉綠燈,分數減少2分,其餘四項燈號維持不變。國發會經濟發展處處長吳明蕙表示,領先指標連續7個月上升,累計增幅2.5%,同時指標連續13個月上升,累計增幅8.95%,景氣是穩定復甦的態勢,後勢審慎樂觀。展望未來,受惠全球商品貿易成長回升、人工智慧等新興技術應用商機活絡,出口可望續呈穩健成長態勢;投資方面,企業為維持技術領先優勢、因應數位與淨零轉型,將持續投入研發與製程改善,加上政府提升公共建設執行力道,均可望挹注投資動能。不過因為主要國家降息時程未定、地緣政治風險持續、及美中角力升溫等影響全球經濟成長力道之不確定因素仍存,後續發展仍須密切留意。 而主委劉鏡清27日首度以官員身分赴立法院,面對媒體詢問當前經濟發展時,劉鏡清表示,目前出口暢旺,主要是AI伺服器的資通訊產品成長,未來5年內AI會帶動台灣經濟成長;不過未來還是要兼顧經濟發展的平衡,多數國民從事服務業、中小企業或已進入成熟期的產業,必須朝向均衡發展。

景氣燈號2月持續綠燈!各界看好復甦 專家樂觀:股市主升段行情才要展開

受AI需求帶動、新興科技擴增影響帶動,國發會27日公布2月景氣燈號續呈綠燈,景氣對策信號綜合判斷分數為29分,不僅較上月上升2分,也創2022年4月以來新高;國發會經濟發展處長吳明蕙表示,工業生產指出、海關出口值、工業及服務業加班工時等都有好轉,加上領先及同時指標均呈上升,顯示國內景氣持續復甦。吳明蕙進一步指出,領先指標連續5個月上升,累計上升2.6%,同時指標連續11個月上升,累計升幅也有6.08%,受農曆春節、季節因素等干擾,即使2月復甦力道略顯和緩,不過,近來股市站上兩萬點,大盤指數27日收在2萬200點,對3月景氣看法仍抱持樂觀態度。凱基投信投資長彭炫通表示,目前經濟成長穩定復甦,聯準會接下來降息很可能是預防性動作,除通膨降溫外,也促使經濟持續發展,當前股市主升段行情才要展開,第二季策略仍是選股不選市,核心配置應以大型股為主,啟動降息後,不妨聚焦小型股、AI等,各類股有輪動機會,此外,彭炫通也提醒,不要輕忽長天期債券利率風險,追求債息才是上上之策。國發會表示,主要國家貨幣政策轉向時點及幅度、國際地緣政治情勢變化等不確定因素仍在,後續仍須密切留意。國發會公布的2月景氣燈號,其9項構成項目中,工業生產指數由黃藍燈轉呈黃紅燈,分數增加2分, 工業及服務業加班工時由綠燈轉呈黃紅燈,分數增加1分,海關出口值由綠燈轉呈紅燈,分數增加2分;貨幣總計數M1B, 由黃藍燈轉呈藍燈,分數減少1分,批發、零售及餐飲業營業 額由黃紅燈轉呈黃藍燈,分數減少2分;其餘4項燈號維持不變。

擺脫低迷藍燈!股匯雙漲 景氣燈號轉黃藍燈

國發會27日公布11月景氣燈號,綜合判斷分數大增4分,創下15個月新高,順利擺脫低迷藍燈,再度亮起代表景氣轉向的黃藍燈。且隨著國內景氣轉佳,台股27日上漲139.77點、收17891.5點,創下今年新高,續向萬八挺進;新台幣終場更是大升1.85角、收在30.88元,輕鬆跨越31元整數大關,已是連6個交易日升值。國發會指出,出口轉好、內需維持熱絡,加上景氣領先指標跌幅縮小、同時指標維持上升,顯示國內景氣持續好轉。11月景氣燈號綜合判斷為20分,9項構成項目中,海關出口值,批發、零售及餐飲營業額均由藍燈轉呈綠燈,分數各增加2分,其餘7項燈號不變。國發會指出,IMF等機構預測明2024年全球貿易量成長回升,有助挹注出口動能,國內股市交易熱絡,勞動市場保持穩定,加上明年基本工資調升,也有助民間消費動能延續,雖主要機構預測明年台灣GDP可逾3%,然各國央行貨幣政策走向、國際原物料價格走勢,以及地緣政治情勢發展,仍須密切留意。中央大學台灣經濟發展研究中心同步公布12月消費者信心指數(CCI)為70.06點,連續3個月上揚,創20個月新高,上升幅度最多的指標為「未來半年投資股票時機」、下降幅度最多的指標為「未來半年國內經濟景氣」,整體CCI較去年大增,代表消費信心比去年好。中央大學台經中心執行長吳大任指出,此次CCI指數雖沒有顯著上升,但已來到70點,也符合當前台灣外冷內溫的經濟情勢。但明年台灣出口仍有變數,尤其美國經濟降溫,明年第2季有望降息,但美國家庭及企業債務已高,降息後能否拉抬消費需求,有待觀察。金管會宣布,明年農曆年前最後交易日(封關日)為2月5日,開紅盤日為2月15日。台股則提前上演封關行情,在台積電、聯發科股價創波段新高,仁寶等AI PC族群同步走高帶動下,多頭氣盛,台積電終場上漲6元,收在592元,創波段新高,貢獻大盤指數約49點。新台幣因市場對聯準會降息預期提高,國際美元走跌,加上外資連兩日大買台股,27日買超367.88億元,成助攻「31字頭」。匯銀主管坦言,外資匯入、出口商拋匯兩力道匯流,進口商又不夠力,央行下午後幾乎作壁上觀,僅最後一盤微幅調節。

曇花一現…10月景氣燈號跌回藍燈 國發會:仍在復甦軌道上

曇花一現!好不容易終結連十藍,國發會27日公布10月景氣燈號,分數為16分,較上月減少1分,燈號再度由代表景氣逐漸改善黃藍燈跌回代表低迷的藍燈。不過國發會表示,出口量能還在,這是短期波動,僅是因為出口基期偏高,「目前景氣仍在復甦軌道上」,只是力道較為和緩,預期11月會重回黃藍燈。根據國發會資料,10月景氣燈號綜合判斷分數為16分,較9月減少1分,因而變燈,觀察景氣燈號的9項構成項目,股價指數由黃紅燈轉呈紅燈,分數增加1分,海關出口值由綠燈退至藍燈,分數減少2分,其餘7項燈號不變。國發會經濟發展處副處長邱秋瑩說明,10月景氣燈號重回藍燈,主要因去年10月比較基期偏高,今年10月出口轉為負成長,不過慶幸的時,今年9、10月出口規模分別為新台幣1.24兆元及1.23兆元,相差不大,出口量能還在,只是短期略有波動,景氣仍在復甦軌道上。國發會解釋,10月海關出口值一口氣從綠燈滑落至藍燈,但其餘指標表現穩健,工業生產指數、製造業銷售量指數的減幅持續收斂,股價指數則因低基期效應,年增率大幅躍升,轉呈熱絡紅燈,且就業人數增幅擴大,零售及餐飲業營業額持續成長,整體表現穩定。展望未來,國發會說,隨歐美進入年底採購旺季提升備貨需求,有助帶動外貿表現;投資隨庫存水準漸趨正常,製造業遞延投資可望逐步落實;消費因就業情勢維持穩定,可望挹注民眾可支配所得,維繫消費動能。整體而言,國內經濟可望逐漸好轉,惟須密切關注國際通膨及升息效應持續、地緣政治風險。雖然國發會明示11月就能變回黃藍燈,不過中央大學台經中心執行長吳大任認為,台灣經濟狀況還是「外冷內溫」,出口雖然衰退,但內需消費還是不錯,惟要注意美國利率仍處於高檔,歐美家庭經濟表現快速惡化,勢必影響終端消費能力,是我國出口的隱憂。根據台經中心27日公布的11月消費者信心指數(CCI)為69.4點,不但連續兩個月反彈,指數也創下近1年半以來新高,尤其投資股票時機表現最好,不過吳大任說,股票投資時機長期平均值為68.71點,目前僅50.39點、離平均值還有一段距離,只能說是略有回溫。

1月景氣燈號連3藍!創近14年來新低 6、7月有望反彈

國發會景氣燈號走勢圖。國發會昨公布1月景氣燈號,連續亮出第3顆代表景氣低迷的藍燈,綜合判斷分數又較上月再掉1分,來到11分,創近14年來新低;國發會經濟發展處長吳明蕙表示,儘管領先指標轉為上揚,悲觀情緒淡化,但全球經濟下行風險仍高,外需疲弱狀況依然存在,景氣是否觸底反彈,國發會抱持保留態度。對於台灣景氣前景,國發會主委龔明鑫昨赴立法院經委會接受質詢時,立委也相當關心;龔明鑫指出,去年製造業就有去化庫存的壓力,預估這波的景氣谷底會落在今年5月,6、7月就有反彈的機會。我國1月出口總額降至315億美元;儘管出口下滑、製造業景氣低迷,龔明鑫指出,現在國內經濟需仰賴內需消費來支撐,從相關統計數據看來,餐飲、零售數據已撐起我國的內需消費。1月景氣燈號續亮藍燈,龔明鑫認為,景氣不會一直處於低檔,預計谷底落在5月,待庫存消化後,景氣將於6、7月谷底反彈,不過,反彈力道不至「一飛衝天」。吳明蕙表示,領先指標轉為上升,只能解讀「景氣落底訊號隱約浮現」。吳明蕙認為,外在經濟情勢仍充滿諸多不確定性,包括,俄烏戰爭持續帶來的通膨壓力、美國升息腳步未歇等,加上全球供應鏈調整等,都將牽動我國的經濟前景。國發會報告指出,1月景氣對策信號綜合判斷分數11分,構成9個項目中,海關出口值由藍燈轉黃藍燈,分數增加1分,貨幣總計數M1B、批發、零售及餐飲業營業額都由黃藍燈轉藍燈,分數各減少1分;其餘6項燈號不變。中央大學台經中心昨也公布2月消費者信心指數(CCI)為62.47點,這次不僅連續2個月回升,6項分項指標也全數上揚,不過,近來雞蛋、雞肉接連上漲,民眾對未來國內物價水準指標仍僅27.15分,顯示民眾仍憂心未來物價上漲壓力。即使2月CCI調查結果回溫,台經中心執行長吳大任表示,這不意味CCI觸底反彈,因為台灣出口占GDP比重超過7成,若歐美繼續升息、終端消費需求不改善,這次CCI回升恐怕是曇花一現。

台股上漲百餘點突破14300點關卡 法人:相對低點進場可關注這一類ETF

去年的1月5日全球股市創歷史最高,道瓊工業指數36952.65點,標普500到4818.62點,台股達18619點,今天台股則由台積電領軍帶動半導體、金融、水泥與百貨等類股指數同步上漲逾1%,終盤收 14301.05 點。民眾最關切「台股相對低點進場位置」,有法人分析可關注轉為黃藍燈之時間點,元大台灣50 ETF研究投信團隊則建議可了解市值型ETF分批布局。台灣景氣燈號何時會從藍燈轉為黃藍燈?從國發會公布2022年11月台灣景氣對策信號,景氣燈號由黃藍燈轉為藍燈,為2018年11月以來首次,領先、同時、落後指標連續三個月同步衰退,反映景氣低迷。不過,統計領先指標落底後一年,台股大盤有逾三成平均漲幅,若從景氣循環角度思考,很多民眾都在討論這些指標所反映的,是否可做為台股買點的評估依據。元大台灣50 ETF研究團隊分析,2022年11月領先指標、同時指標、落後指標連續三個月同步走弱,股市仍面對一定波動風險,未來領先指標的落底狀況將是股市回升的重要依據之一。該團隊並指出,從長期走勢觀察,領先指標與台灣GDP年增率的落底時間幾乎一致,當領先指標落底後,平均0.73個月台股大盤就會觸底,且接下來的一年平均漲幅為35.8%,11次歷史經驗有10次為正報酬,正因為這樣的高相關性,加上景氣循環谷底為股市更佳進場機會。2022年11月景氣對策信號轉藍燈,綜合判斷分數從前值18分降到12分,其中領先指標由96.46降至95.7,為2021年11月以來連續12個月下降;同時指標由94.96降至92.92,為2022年2月以來連續9個月下降;落後指標則是由103.03微幅降為102.82,為2022年8月起連3個月下降。9項指標共有3項走弱,分別為受全球去庫存影響的海關出口值、增速放緩的機械及電機設備進口值,以及海外終端需求疲弱造成批發衰退的批發零售及餐飲業營業額。

疫情升溫「衝擊內需消費」!國發會:4月景氣燈號續亮紅燈

國發會今公布4月景氣燈號續亮代表景氣熱絡的「紅燈」,是自今年2月以來的第3顆紅燈,綜合判斷分數較上月增加1分、達41分,創1987年5月以來新高;不過,國發會經濟發展處處長吳明蕙表示,領先指標已微幅下滑,終止連11個月的上揚。隨5月中旬疫情升溫,吳明蕙預估,將衝擊內需消費動能,5月綜合判斷分數恐將下滑,後續發展仍須審慎關注,並妥為因應。國發會報告指出,9項構成項目中,海關出口值由黃紅燈轉呈紅燈,分數增加1分;其餘8項燈號不變;領先指標已微幅下滑,同時指標持續上升,顯示國內景氣仍處穩健成長。而疫情衝擊內需,國發會指出,包括展覽、休閒、餐飲、零售、觀光以及住宿等產業都受到影響,將影響到5月綜合判斷分數。國發會表示,4月整體經濟表現續呈強勁,除因疫情影響致去年同期基期較低外,主因新興科技應用需求續強,以及傳產貨品需求持續回升,且連續假期帶動消費買氣,4月貿易、生產、銷售及金融面指標持續擴增。展望未來,近期疫情升溫,影響內需消費相關產業,為減緩衝擊,行政院已通過追加2100億元紓困預算,以協助艱困產業及受影響勞工度過疫情衝擊。由於國內生產製造活動持續,且隨主要經濟體推出振興經濟方案,有助推升全球經濟復甦力道,我國出口動能可望續溫;投資方面,半導體相關供應鏈持續發展高階製程,公共建設計畫亦加速執行,均有助提升國內投資動能。