液晶面板

」 面板 夏普 製造業 鴻海 液晶面板

孫藝珍威尼斯影展仙氣炸裂!3大造型+盤髮紅毯Look美到發光

第81屆威尼斯影展如火如荼進行中,紅毯群星雲集,最受矚目的焦點之一無疑就是「孫仙」孫藝珍!這次她攜手李炳憲與名導朴贊郁,為新片《選擇有罪》亮相。從抵達機場的清新造型,到活動場合的少女洋裝,再到紅毯晚宴的高級盤髮,每一套都美到發光,體態與膚質狀態更是驚人,完全展現「女神等級」。Look 1:機場白背心×自然微捲長髮孫藝珍抵達威尼斯前,以一身 白色背心+白色牛仔褲 現身機場,腰間搭配黑色腰帶,肩背 Testoni Jole36 大象灰手袋,再戴上黑色墨鏡,簡約卻星味滿滿。她的髮型選擇 自然微捲長髮,柔和的波浪帶出慵懶氣息,散發隨性時髦感,展現國際巨星的機場風範。(圖/翻攝自網路、IG、品牌提供)Look 2:白色羽毛洋裝×半馬尾微捲髮現身活動場合,孫仙換上一套 白色背心短洋裝,裙身點綴羽毛細節,再搭配一雙 白色尖頭鞋,讓修長美腿成為全場焦點。她將髮絲綁成 半馬尾公主頭,保留微捲的浪漫線條,少女感與仙氣兼具,讓她散發出彷彿初戀般的清甜氛圍。(圖/翻攝自網路、IG、品牌提供)Look 3:Hermione de Paula Deep V露背晚裝×高盤髮紅毯登場瞬間,孫藝珍以一襲來自設計師品牌Hermione de Paula 的裸色刺繡禮服驚艷全場,清新蕾絲與花卉刺繡融合,搭配大膽 Deep V+大露背設計,將她白皙美背展現無遺,性感卻不失高雅。髮型方面,她選擇收緊的高盤髮,乾淨俐落地勾勒出頸肩線條和無贅肉的美背和手臂線條,氣場全開,完全演繹紅毯女神的高級氛圍。(圖/翻攝自網路、IG、品牌提供)小編推薦:打造孫仙級髮型必收神器1.Panasonic 女王機 EH-NC80/EH-NC50 吹風機想要重現孫仙紅毯高盤髮的亮澤與服貼,吹風機的選擇是關鍵。Panasonic全新推出的「女王機」系列EH-NC80與EH-NC50,承襲品牌在吹風科技領域85年的研發實力,搭載了劃時代的 新世代高滲透奈米水離子技術。相較於過往機種,水分滲透力提升,能深入髮芯進行深層滋養,讓髮絲在吹整的同時也能獲得補水,不因熱風而乾燥分岔。更結合礦物離子與負離子,連頭皮也能溫和呵護,吹乾後仍保有水潤光澤。除了呵護效果,女王機也考量到造型需求。EH-NC80擁有保濕、直順、蓬鬆、柔滑四種個人化選單,EH-NC50則提供前三種功能,能依照髮質與場合自由切換,無論是要打造直順優雅,還是輕盈蓬鬆的空氣感,都能快速完成。再加上內建BLDC高速馬達,大幅提升風力效率,實現史上最速乾體驗,省下寶貴時間。霧面質感的外型搭配彩色液晶面板,也展現高端時尚感。Panasonic 女王機吹風機 EH-NC80/5,990元(圖/品牌提供)Panasonic 女王機吹風機EH-NC50/4,990元。(圖/品牌提供)2.YOLU 微醺夜調系列 夏季限定洗髮精/沐浴乳如果說吹風機是髮型的基礎,那麼洗護產品就是養成仙氣秀髮的起點。夜間修護品牌YOLU,今年以夏夜的無酒精雞尾酒為靈感,推出 「微醺夜調系列」夏季限定款。包括橙花酒香氣的寧靜系列:橙花酒香氣、夏日萊姆Mojito香氣的舒緩系列、黑醋栗苦艾酒香氣的深層系列,彷彿一杯專屬於夏夜的調酒,帶來輕盈放鬆的me time時光。日本人氣洗髮品牌YOLU首度推出夏季限定 「微醺夜調系列」。(圖/品牌提供)「微醺夜調系列」還添加人氣配方美容液成分,包括寧靜系列添加橙花油萃取物、舒緩系列添加萊姆果汁、深層系列添加黑加侖果實萃取物,能在清爽洗感中替頭皮與髮絲補水滋養。還有聖巴拉草保濕成分,讓一整天在外曬過的稻草髮也能滋養潤澤,讓髮質維持柔順亮澤。YOLU 夏季限定洗髮精 440ml/550元(左到右:寧靜系列、舒緩系列、深層系列)(圖/品牌提供、黃筱婷攝)這次同步推出同香調的沐浴乳,延續漸層瓶身設計,讓人邊沐浴邊享受如晚霞般的夢幻氛圍,不只讓頭髮香氣四溢,連身體肌膚都能一同被細緻呵護。這就是YOLU最迷人之處,將日常的洗護步驟,升級為一場夏夜的療癒儀式。YOLU 「微醺夜調系列」夏季限定沐浴乳 440ml/390元(左為寧靜系列、右為舒緩系列)。(圖/品牌提供、黃筱婷攝)3.AROMASE 艾瑪絲 根本療癒三部曲想要讓秀髮如孫藝珍般時刻保持最佳狀態,頭皮護理絕不能忽略。AROMASE艾瑪絲,今年提出「永續洗髮儀式」的新理念,推出官網限定的「根本療癒三部曲」,將洗頭從單純清潔,升級為療癒自我與關照地球的日常行動。三部曲從「淨化」開始,明星商品5α捷利爾頭皮淨化液能深入毛孔,溫和釋放油脂與壓力,讓頭皮像是做了一次深呼吸;接著進入「綻放」步驟,以玫瑰強健豐盈洗髮精補給髮根能量,並以自然花植香氣營造療癒氛圍,讓洗頭也能成為自我重啟的片刻;最後是「共感」階段,草本強健養髮精華液透過植萃複方強化頭皮防禦,讓狀態更加穩定,絕對是媽媽們放風時的最佳療癒三部曲,當你照顧好自己,也才有餘裕去回應他人與環境。AROMASE艾瑪絲推出官網獨家《根本療癒三部曲》組合,邀民眾今夏爲頭皮跟地球一起減壓(圖/品牌提供)值得一提的是,艾瑪絲全系列皆為敏弱肌友善、不做動物實驗,瓶身採用100%再生塑料,並搭配「永續故事書」,邀請消費者在閱讀品牌與社會、環境的連結故事時,重新體驗洗頭這件事的價值。它不僅是美麗的開始,更是一場對自己與地球的善意對話,更是一個善的循環。AROMASE艾瑪絲掀起「永續洗髮儀式」,邀大家透過永續故事書與產品選擇,療癒自己與世界(圖/品牌提供)

世界新紙王2/拒絕百億誘惑 虹彩廖奇璋以自發電全彩時代進軍歐日市場

「我這技術呀,之前美國某家龍頭說『3億美元賣不賣』,我說不賣。」虹彩光電董事長廖奇璋笑著跟CTWANT記者說,「我們很小,他們口袋裡掉出來的錢都能把我們買掉」但工研院出身的研發背景,讓他認為專利在手、希望無窮,不綁在特定陣營裡,才能發揮技術的最大魅力。面板產業隨技術更迭,1980年代以LCD薄膜電晶體液晶顯示器為主,2010年換OLED有機發光二極體當道,這兩種都是會發光的螢幕,而不發光的電子紙技術因顏色表現較弱勢,長年被產業界冷漠以待,直到近五年,元太在電泳技術上不斷精進,從黑白、三色到2021年的四色混搭,讓電子紙應用商品從閱讀器、電子筆記本、電子貨架標籤等不斷擴增,到最近的彩色廣告看板,開始打出市場一片天。「我們真的很感謝元太多年來開發與教育市場,讓膽固醇液晶技術(ChLCD)也連帶能被看到,更多業者加入後,開發能量大增,2023年可說是產業化元年,2024年更是彩色元年。」一位面板業者跟CTWANT記者說。膽固醇液晶,是因分子排列方式像膽固醇的結構而得名,就像是百葉窗一樣,隨著電壓改變呈現不同顏色,換畫面時才會用到電,平時不用電,且沒有背光、比較不傷眼睛,目前最重要的技術業者,就是虹彩光電。膽固醇液晶技術已應用在醫院。(圖/虹彩光電提供)「我希望讓台灣技術火車頭,不只有半導體、還有LCD產業。」廖奇璋為成功大學物理博士,曾在工研院上班,做的就是膽固醇液晶的專利,當時,工研院為尋求面板技術的多種可能性,早在2008年就推出彩色的軟性膽固醇液晶技術。廖奇璋向CTWANT記者回憶道,在工研院工作時,有機會跟各國廠商交流技術,「我最喜歡日本富士通,因為他們的電子紙最漂亮。」雙方結識後,聽說富士通打算設廠,廖奇璋趕緊邀請他們來台一起生產,但當時市場和供應鏈跟不上,多種原因而破局。「好像耽誤他們了,我覺得很不好意思」,廖奇璋因此在2012年由工研院技術轉移、成立「虹彩光電」,日方後續因企業轉型而沒有繼續研發,加上市場打不開,世界各地的廠商也都陸續收攤,廖奇璋趁機一統江湖,持續買下日本多項膽固醇液晶專利,「這是我喝了十多年さけ(清酒)得來的」,虹彩目前手握全球超過200項專利,築起強而有力的技術護城河。「我們就是借船入海,全世界有兩個很成熟的產業,一個是LCD、一個是太陽能,結合起來做成環保的產品、取代紙張的市場。」廖奇璋解釋2025年最新推出的Infinity Display新產品,「戶外廣告看板有哪個技術可以10年不用插電,而且要夠漂亮喔,我們有1678萬色。」廖奇璋跟CTWANT記者說,膽固醇液晶技術可讓一半光線反射到人的眼睛、另一半可穿透過去,因此可以把太陽能板內建在螢幕裡,讓這塊平板自己發電,不用拉電線,晚上還可以切成透明,或是轉換成自發光模式播動畫。「像是醫院數位化時,病床的床頭卡不能用普通的螢幕,太亮會閃到病患的眼睛,不會發光的電子紙就很適合」,做系統整合的記憶體模組廠宇瞻(8271)副總經理駱榮發向CTWANT記者介紹膽固醇液晶在智慧醫療的優勢,「因為它可用透明玻璃來做,像是遠端醫療時,有些人不喜歡被攝影機監視的感覺,但現在可把鏡頭、感測器全部做在裡面,平常看起來就是個沒有鏡頭的螢幕或電子相框,但能及時掌控被照護者的狀態。「其他電子紙技術做不到的,就是他可以用現成、成熟的液晶面板技術,舊的生產線改一改就可以生產,整個生產鏈在台灣都能完成,且適應戶外溫度從負20度到70度」駱榮發說,因為抗震,適合用在交通運輸器材裡面,所以像是捷運系統、冷鏈運輸等,不少已經裝在卡車上了。宇瞻副總經理駱榮發期待電子紙產品大爆發。(圖/陳曼儂攝)今年虹彩光電的產品下半年將陸續量產,除了台灣的醫院、運動場、高鐵站、公車站牌都能看到,「歐洲、日本業者都很喜歡這個技術。」廖奇璋說,其實韓國、中國的重要面板廠都是客戶,包括智慧交通、智慧醫療、商用顯示等都很適合應用。「我們就是中央廚房、教你們怎麼炒菜。去年跟美國液晶顯示技術大廠KDI合作後,全世界做膽固醇液晶的技術,如果沒有我們在後面,那就是侵權。」廖奇璋說,「我們供應技術,核心材料、技術握在我們手上,這才是台灣的value up,我們就要做面板的design house。」隨著閱讀器、廣告看板等應用陸續出貨,預計虹彩光電的今年營收可從2億元起跳,公司也打算在今年底、明年初登錄興櫃。「就是量價的問題,若應用產品越來越多,生態圈更成熟,台灣IT製造業最厲害的cost down就能啟動,整個成本下降,售價便宜刺激消費,應用又會跟著變多,就能有正向的循環。」駱榮發開心地說。

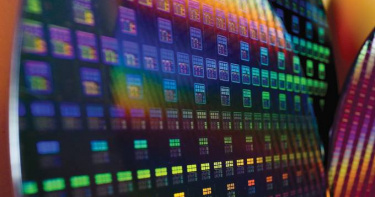

鴻海第一季EPS僅1.59元不如預期早盤大跌近4% 法人:「本業無虞」股價回穩

鴻海 (2317)在14日舉行法說會,因為認列轉投資日本夏普(Sharp)的損失,導致第一季的每股盈餘(EPS)1.59元,先前不少股民和網友就放話表示不如預期,所以在15日股市一開盤就下跌最低到165.5元、約3.78%,但隨後跟著強勢的大盤,在約11點時向上攀升,最高又衝上174元、反漲了約1%;法人認為,夏普虧損認列無礙於本業營運,加上三大產品線強勁成長,後市可期。日本媒體大篇幅報導夏普在5月14日宣佈退出電視用液晶面板的生産,因為被中國企業的低價戰略打垮,加上韓國企業已轉向高清晰的OLED面板,讓夏普失去競爭力的領域,截至2024年3月的2023財年,夏普虧損1499億日元,日媒認為未來夏普會跟台灣的鴻海「求救」,且考慮資本合作。儘管夏普讓鴻海的第一季獲利不如預期,但內外資的最新投資報告大多認為,鴻海第2季業績淡季不淡,加上輝達(NVIDIA)GB200超級晶片將挹注未來成長動能,維持看好買進的投資評等。法人表示,儘管消費性電子、電腦產品的營收持平,但雲端、零組件產品強勁成長,能見度較3月法說時更好,來自CSP的AI伺服器具有強勁需求,預計會在今年第四季開始貢獻營收。

鴻海Q1獲利220億元年增72% 轉投資夏普面板廠大虧將轉型「這功能」

鴻海(2317)在14日舉辦法說會,公布今年第一季營收為1兆3239.92億元,稅後淨利220.09億元,較去年同期成長72%,每股稅後純益(EPS)1.59元,看好AI後續和四大產品線成長,預期今年表現優於去年;而鴻海轉投資的日本夏普(Sharp)旗下大阪堺工廠(SDP)大尺寸面板虧損連連,鴻海董事長劉揚偉表示,堺工廠將轉型為人工智慧AI數據中心,共同推動夏普實現輕資產化的目標,「夏普最壞的時間過去了,未來只會越來越好」。鴻海去年首季因認列轉投資夏普投資損失173億元、業外大虧201億元,今年首季業外虧損僅42億元,整體獲利表現較去年同期顯著提升。鴻海首季毛利率、營益率、淨利率均較去年同期成長,第一季合併營收1兆3239.92億元,創歷史同期次高,不過較去年第4季1兆8520.72億元減少29%,比去年同期1兆4624.37億元下滑9%;合併毛利率6.32%,較去年第4季增加0.2個百分點,比去年同期增加0.28個百分點。鴻海先前評估第1季業績較去年第4季明顯修正,主要是傳統淡季和去年同期基期較高因素,結果符合預期。以營收比重來看,鴻海第一季消費智能產品占38%、雲端網路產品占28%、電腦終端產品占18%、元件及其他產品占6%。2024年第1季AI伺服器業績年增200%,占整體伺服器營收近四成,今年AI占比也將逐季提升,鴻海表示,他們是唯一從模組、基板、伺服器、交換機、液冷、整機到機櫃,可以提供客戶完整的解決方案,以及全球生產據點的廠商。不過日本夏普決定,旗下生產電視用大尺寸液晶面板的10代面板廠大阪堺工廠將在9月底前停止運作,劉揚偉因為人在歐洲談生意,沒有參加台灣的法說會,但代表鴻海作為夏普最大股東代表身分,透過錄影方式在夏普14日的法說會上發言,表示面對全球局勢變動和後疫情挑戰,鴻海堅定支持夏普突破困境,從虧損走向獲利,夏普獨特的創新技術和百年品牌,在全球市場非常少有。劉揚偉表示,各界最關心的堺工廠將會得到積極處理,將轉型為AI數據中心,共同推動夏普實現輕資產化的目標。集邦科技(TrendForce)表示,夏普堺10代廠的關閉對今年的供給量影響甚微,但因該廠100%用以生產液晶電視面板,產線關閉後,將影響2025年電視面板供給市場,預估整體液晶電視面板明年將減少近500萬片,占整體液晶電視面板供給比重2%。另外值得注意的還有近期樂金顯示(LG Display)廣州廠的後續走向,不排除對面板產業將再掀起一波洗牌效應。

液晶面板市況嚴峻+認列減損 鴻海轉投資夏普10代廠慘虧逾1100億日圓

據日經新聞報導,由於液晶面板市況嚴峻加上認列減損,鴻海(2317)轉投資的夏普(Sharp)旗下堺市10代面板廠營運公司Sakai Display Product(SDP)上周六(13日)公布財報資料指出,2023年淨損額慘虧逾千億日圓。因液晶面板市況惡化,對生產設備提列866億日圓減損,SDP淨損額2023年達1156億日圓、較前一年(淨損360億日圓)飆增逾2倍,連續第2年陷入虧損。SDP 2023年營收年減27%至698億日圓、營損額為178億日圓(2022年為營損276億日圓)。報導指出,以上SDP減損金額已反映在夏普2022年度(2022年4月至2023年3月)以及2023年4至12月期間的財報上,對夏普2023年度(2023年4月-2024年3月)的財測預估不會造成影響。夏普2月曾宣布,因智慧手機、PC/平板用需求復甦緩慢,中小尺寸面板市況非常嚴峻,因此2023年度合併營益目標自原先預估的400億日圓大砍至損益兩平、合併純益自原先預估的盈餘100億日圓大減至虧損100億日圓。夏普2022年度淨損額達2608億日圓、虧損規模為史上第3慘,陷入虧損主因為以堺市10代面板廠SDP為中心、對液晶面板相關工場/設備提列1884億日圓減損。據報導引述關係人士消息透露,夏普2023年度預估將連續第2年陷入虧損、而SDP是造成虧損的主因,夏普雖一直尋找願意接手SDP的買家、不過進展不順。夏普正考慮縮小液晶面板事業,生產大尺寸液晶面板的堺市10代面板廠營運公司「SDP」考慮進行停產,期望藉由減少據點、加快改善財務基本面。今後母公司鴻海的意向是關鍵。

7.2強震「這電器」最慘…工程師曝:4小時9人報修 2招防荷包失血

台灣東部海域昨(3)日發生芮氏規模7.2強震,全台陸續傳出災情,其中以花蓮縣最為嚴重,共造成9死1011人傷。地震發生後,不少民眾在網路上分享家中慘況,包含碗盤掉落碎裂、櫃子被震開、電器損壞等,其中有人PO出自家電視掉落導致面板破裂的照片,心痛問「今天台灣壞了幾台電視?」意外釣出大批苦主回應。1名女網友3日在臉書社團「爆廢公社」上傳照片,並在貼文中寫道「今天台灣壞了幾台電視?有誰跟我一樣心痛的感覺!」只見原PO家的液晶電視不敵地震的強烈搖晃,直接被震倒在地,摔落時的衝擊導致面板破裂,右下角更出現幾條綠色的線,目測已無法正常使用,後續可能必須送修更換液晶面板。貼文引發討論,不少網友留言「舉手」、「Sony90L底座很穩平安度過,但是A9掉下來了」、「同悲」、「最近電視大賣」、「壁掛式的重要性」、「一樣慘,還保固內」、「遊戲墊救了電視一命」、「背後的防墜繩要釘」、「4台65吋都掛牆上,都沒事,反而好幾面牆龜裂了,要找壁貼貼起來了」、「我也一台被報廢」。另外,1名專業電視維修工程師在臉書發文透露,這次地震發生後約4個小時內,自己就接到9名顧客詢問更換面板的價錢;他提醒,台灣地震頻繁,電視被震倒的案例屢見不鮮,建議安裝壁掛架或使用防墜繩,避免荷包大失血。花蓮3日發生芮氏規模7.2強震,最大震度達到6級,是繼921大地震後25年來最強的地震,位於震央的花蓮成為重災區,一共48棟樓房發生災損,還有4棟嚴重傾斜,分別是軒轅路天王星大樓、北濱路民宅、明禮路統帥大廈、華爾街大樓,除了房屋倒塌,還有隧道路面坍塌,橋面凸起水管破裂等,災情慘重。

群創2023年每股虧2.01元「市場保守+產能調控 」 總座:估今年恢復成長

2023年全球消費市場需求保守,面板廠透過產能調控維持供需平衡,導致營收不如預期,群創(3481)公布2023年第4季財報,單季合併營收534.04億元,稅後淨損32.37億元;2023年全年合併營收為2117.41億元,營業淨損187.09億元,稅後淨損186.43億元,每股損失2.01元;群創董事會決議不分派股利。22日股價收在15.8元、小跌0.63%。數據顯示,群創2023年第4季整體出貨面積596萬平方公尺,較前一季減少7.8%,液晶面板售價為每平方公尺269元美金,營收以產品應用別區分,電視為35%、可攜式電腦18%、車用產品27%、手機及商用產品為14%、桌上型螢幕為6%;以產品尺寸別區分,10吋以下為17%、10到20吋為32%、20到30吋為15%、30到40吋為7%、40吋以上為29%;顯示器領域群及非顯示器領域群營收佔比維持72%以及28%。群創總經理楊柱祥日前表示,迎接疫情後的三大運動賽事將在2024年中陸續登場,加上電視面板平均尺寸持續放大,以及導入AI功能的手機及筆電相繼問世,加上總經面的利空鈍化,面板業產業秩序穩定訊號出現等五大利多助攻下,預計面板終端需求可望迎來恢復及正成長。不過日前美國零售商沃爾瑪(Walmart)宣布以23億美元的價格收購智慧電視品牌Vizio,此次收購將超越三星成為美國第一大電視品牌;研調機構TrendForce表示,預期兆馳有機會拿下近四成的訂單,成為最大的代工廠,Vizio主要由群創、BOEVT和兆馳代工,比重近八成,由於目前代工獲利性低,在中長期面板價格沒有大幅跌價空間,以及過多閒置產能的情況下,預期代工訂單增幅不大,但面板出貨量有機會提升。

夏普擬聘YouTube創辦人陳士駿任外部董事 拚脫離虧損盼開拓新收益

據日經新聞上周五(9日)報導,鴻海(2317)轉投資的電子大廠夏普(Sharp)計畫將聘請YouTube共同創辦人陳士駿擔任公司外部董事。夏普擬於本月27日舉行的股東大會提出包括陳士駿、社長兼CEO吳柏勳等四人董事任命提案。關於找陳士駿擔任獨立董事一事,夏普表示,陳士駿是參與開創YouTube等眾多業務的企業家,具有豐富經驗和廣闊知識,期待能夠幫助夏普在當前業績低迷之際,開拓新收益來源。陳士駿在2005年和PayPal同事參與創立YouTube,在2006年10月以16.5億美元(約新台幣505.6億元)將YouTube出售給美國Google。2017年起陳士駿經營自創的投資基金。夏普上年度(2022年4月至2023年3月)為6年來首度陷入虧損,因液晶面板市況惡化,其餘眾多事業復甦前景不明,拖累上年度合併淨損額達2608億日圓,夏普期望任用陳士駿儘早開拓新獲利來源。夏普今(12日)早盤挫0.26%至816日圓,今年迄今夏普股價累計重挫逾15%,表現遠遜大盤,東證股價指數同期間大漲約19.9%。

群創決議不發股利+每股減資0.5元 中止連9年配發紀錄

面板大廠群創(3481)董事會今(18日)決議,將不配發股利,也終止了從2013年以來連9年都有配發股利的紀錄,另外群創也將進行現金減資5%,每股退還股東股款0.5元。群創也公佈2023年第一季營運成果,合併營收為456億元,營業淨損為86億元,稅後淨損78億元,基本每股損失為0.82元。群創表示,第一季雖為傳統淡季,但面板價格逐步回升,因此營業虧損較上季縮小,同時毛利率與營業利益率也分別回升8.0以及7.8個百分點。至於第一季整體出貨狀況,群創表示,單季出貨面積614萬平方公尺,較前一季減少4.2%,液晶面板售價為每平方公尺240美元。其中中小尺寸營收為82億元,較前一季減少8.9%;中小尺寸合併出貨面積71.2萬平方公尺,較前一季增加5.7%。2023年第一季營收以產品應用別區分,可攜式電腦為23%、手機及商用產品為16%、車用產品為22%、桌上型螢幕為7%、電視為32%;以產品尺寸別區分,10吋以下為19%、10到20吋為34%、20到30吋為15%、30到40吋為7%、40吋以上為25%。展望第二季,群創預期,面板景氣在第一季築底後,第二季面板需求將持續回暖,中國618驅動面板備貨需求,整體面板出貨可望逐月回溫;電視面板價格預期第二季將持續回升;IT面板部分,MNT、NB終端通路庫存去化已近尾聲,其中部分MNT面板價格預期小幅度上漲。群創預估第二季出貨狀況,大尺寸面板出貨將季增11-13%,平均單價也將季增4-6%;中小尺寸面板出貨將季增11-13%。

終止連8季成長 台灣製造業去年Q4產值4.1兆元季減4.01%

經濟部統計處公告2022年第4季製造業產值4兆1,426億元,較上年同季減少4.01%,結束自2020年第4季以來連續8季的正成長。2022年第4季製造業產值4兆1,426億元,較上年同季減少4.01%。(圖/經濟部統計處提供)統計處指出,此因受全球受通膨及升息影響,終端市場需求疲軟,產業鏈持續去化庫存、去年同期比較基期偏高。去年第4季以傳統產業產值減少較多,其中化學原材料業、基本金屬業、金屬製品業、機械設備業因終端市場消費動能減弱,產業鏈面臨庫存調整,投資轉趨保守,業者調降產能因應,致產值分別年減30.62%、26.83%、12.96%及4.21%;石油煤製品業受惠國際油價仍高於上年同期,產值年增13.34%;汽車及其零件業則因部分新車上市熱銷及料件短缺情況緩解,產值年增8.08%。在資訊電子產業方面,電子零組件業產值年增7.76%,其中積體電路業受惠5G、高效能運算、車用電子等新興科技應用推升晶片需求,產值攀升至7,869億元,為歷年單季新高,年增33.51%,惟液晶面板因終端消費性電子產品需求疲弱致價量齊跌,產值年減48.24%,抵銷部分增幅;電腦電子產品及光學製品業受惠雲端資料服務需求暢旺,以及缺料情況改善,帶動伺服器及網通設備產出增加,產值年增17.32%。由於產值會受價格波動影響,若剔除價格因素按產量觀察,2022年第4季製造業生產指數131.79,結束自2019年第3季以來連續13季正成長,較上年同季減少6.25%。展望未來,雖新興科技應用與數位轉型商機持續擴展、缺料問題緩解,可望挹注我國製造業生產成長動能,惟全球經濟仍面臨通膨及升息壓力,以及俄烏戰爭衝突和美中科技戰等不確定因素干擾,恐抑低我國製造業生產表現,後續發展需密切關注並審慎因應。

冷風吹起製造業需求降 餐飲業營收成長13%

工業冷服務業熱!受到消費疲軟、廠商高庫存調整影響,11月工業生產指數年減4.93%,連續三個月出貨量減幅破「4」,製造業吹起冷風。好消息是內需仍成長,餐飲業營收年成長13%,零售業績也優於去年同月,但增幅連5個月走跌。工業產品55%靠出口,其餘才是供應國內所需,在外銷訂單低迷下,產線出貨量不看好。經濟部統計處副處長黃偉傑說明,這是受通膨及升息影響,全球終端消費需求下滑,加上產業鏈庫存調整影響。工業生產中的資訊電子方面,如電子零組件業出貨僅年增1%,主要靠積體電路量增撐住沒負成長。但是消費性電子買氣疲弱,液晶面板、記憶體都減產不少。出貨量跌最多的是傳統產業,尤其是受大陸疫情封控影響,化學原材料業、基本金屬業生產減逾2成,機械業設備也少13.6%,僅汽車及零件業出貨成長。相對工業疲軟,內需正常很多。零售業、餐飲業營業額各繳出3827億元、760億元,兩者都創造歷年11月新高。不過前者年增1.4%,是7月起的連續5個月下修,力道減弱。餐飲年增13.3%,一如預期熱絡。零售業中的電子購物與汽機車業,靠著雙11買氣,新車購買熱絡,營業額都有提升。不過,資通訊及家電設備、服飾品、量販店及百貨公司,營收都較去年同月衰減。黃偉傑解釋:「零售業主要是去年該月有五倍券振興消費,墊高基期,所以增幅不大。」餐飲業中的餐館業及飲料店業,受惠雙11、世足賽聚會等活動,業績雙雙成長。外燴及團膳業也因航班量提升,空廚餐點需求增加而擴增營收。展望12月還是「工業慘內需旺」。黃偉傑認為,大陸疫情解封後有控制不住趨勢,部分廠商提早放連假,估計工業生產減幅超過9%。零售及餐飲業因進入耶誕、跨年、婚宴及尾牙聚餐等消費旺季,加以車商衝刺年底業績,估計可各成長高逾5%與10%。

通膨與高庫存影響 11月工業生產恐連三黑

外銷訂單連跌2個月,昨公布的10月工業生產指數也拉警報,呈現連二黑,年減3.56%。接下來在通膨、俄烏戰爭、中國大陸清零三大因素拖累下,11月恐持續負成長,年減5.9%到8.8%。經濟部統計處甚至預估,整體工業生產低迷狀態可能延續到明年上半年。工業生產指數反映一國工業產銷狀況,其中9成3屬製造業,當指數衰退,就代表產品出貨量減少。經濟部統計處發布的10月工業生產指數為130.77,年增率為負3.56%,是繼9月年減4.49%之後的連二黑。至於衰退的原因,統計處副處長黃偉傑解釋,製造業主要靠電腦電子產品、電子零組件業兩塊在撐,但是在全球通膨及升息下,終端市場需求疲軟,慢慢也出現產能利用率調整問題。傳產部分,同樣面臨庫存,業者設備投資意願保守,採取減產的衝擊。綜觀資訊電子產業方面,受到液晶面板及組件業衰退53%影響,電子零組件業生產指數僅成長2%。傳產部分,化學原物料、基本金屬都比去年同期掉2成以上,機械設備業也減1成,兩者都是連11黑。不僅如此,統計處預估11月工業生產也不妙,在全球通膨及升息壓力、俄烏戰爭衝突,加上中國大陸堅持清零等三大因素拖累國際經貿下,可能年減5.9%到8.8%,拉出連三黑。黃偉傑預估,製造業表現低迷可能維持到明年上半年。依據統計處調查,製造業者認為今年11月生產量將較10月增加的廠商家數占8.6%,持平者占70.3%,減少者占21.1%,以家數計算的製造業生產動向指數為43.8,按產值計算的動向指數為48.1,預期11月生產指數將較10月減少。面對這波供應鏈調整,感受最深的就屬過去2年靠貨運獲利的航空業者。長榮航空總經理孫嘉明表示,貨運收入已自2021年時的高峰逐月下行,近期航空市場是「客漲貨消」,不諱言貨運派對有「結束的味道」。孫嘉明昨日在法說會上表示,今年受惠於3架新貨機全數上線,即便運價走滑,貨量增幅約疫情前50%、承載率維持80%以上水準,單位收益仍高於疫情發生前,貨運收入是重要基石,「不敢說樂觀,但也不悲觀保守」,整體貨運量價指標仍屬相對健康的情況。長榮航空先前因應貨運需求、將座位拆除改成貨機的13架客機已經陸續改回客機,目前還有7架還沒有改回來,預計明年4月底前全數改回客機,屆時運力與運量將更為平均,改回後的客機也可順利銜接疫情後的客運需求。

傳產市況不佳3C產品動能增 Q3製造業產值達4.36兆年增3.75%

經濟部統計處昨(18)日公布第3季製造業產值4.36兆元,年增3.75%,主因受惠各大品牌手機新品上市,新興科技與數位轉型商機延續,刺激資訊電子產業產值成長。惟傳統產業市況不佳,化學、鋼鐵產業安排設備檢修或減產因應,降低整體表現。經濟部統計處指出,由於產值會受價格波動影響,若剔除價格因素按產量觀察,今年第3季製造業生產指數為138.29,為歷年同季新高,年增0.13%。在資訊電子產業方面,電子零組件業產值續創歷史單季新高,成為推升製造業產值成長的主要來源,產值年增11.9%。其中積體電路業受惠國際品牌科技新品備貨效應,加上高效能運算、車用電子等新興科技應用推升晶片需求,產值攀升至7846億元,創歷史新高,年增43.8%。液晶面板因終端產品需求疲軟致價量齊跌,產值年減54.5%,抵銷部分增幅;電腦電子產品及光學製品業因資料中心相關設備需求暢旺,以及缺料情況改善,帶動伺服器及網通設備產出增加,產值年增26.54%。傳統產業方面,因終端市場消費動能減弱,產業鏈面臨庫存調整,業者調降產能因應,致化學原材料業、基本金屬業產值分別年減18.54%及19.31%;石油煤製品業受惠國際油價續居高檔,產值年增47.52%;機械設備業產值年增3.41%;汽車及其零件業則受惠國內車市買氣熱絡、新車改款上市及料件短缺情況趨緩,產值年增11.76%。展望未來,5G、高效能運算、車用電子等新興科技應用拓展,及消費電子新品上市,都有助維繫台灣製造業生產成長動能,但仍需謹慎觀察全球通膨與升息、俄烏戰事未解、中國持續清零等變數的影響,需密切關注後續發展並審慎因應。

「化學品回收率77%」 群創光電奪循環經濟領袖獎

群創光電今(22)日宣布,榮獲亞洲企業社會責任獎(Asia Responsible Enterprise Awards, AREA),以「高效循環綠工廠」奪得「循環經濟領袖獎(Circular Economy Leadership)」,展現群創落實循環經濟打造高效循環綠工廠永續經營的理念。此獎項由非政府組織亞洲企業商會(Enterprise Asia)舉辦,鼓勵亞洲企業善盡企業社會責任,並表彰永續績效優秀的企業,為全亞洲最具指標性企業永續獎項之一。群創表示,厚植綠色管理於生產營運中,透過導入創新的綠色技術,持續精進原物料、水、能源與綠色物流管理,以廠內製程循環再使用與廠外供應商循環回供兩類方式,攜手價值鏈夥伴實踐綠色行動,達成循環經濟效益。此外,有鑑於AI、5G、物聯網數位時代來臨,群創運用工業4.0技術,利用「i-FM(intelligent facility management)資訊管理系統」監控收集用電、用水及廢氣、廢水排放等數據,數位化管控能資源與減碳分析。群創指出,透過高效循環綠工廠,持續提升經濟循環績效,包括在原物料循環面向,有效回收5款大宗化學品,平均回收率達77.6%。水循環管理效益方面,2021年製程水回收率達97.2%,台灣廠區雨水取用量佔整體用水4.1%,及整體單位投片面積用水強度較2016年下降24.6%。同時,在能源管理上,2021年台灣廠區再生能源總發電量達14,221,049 kWh,約當減少7110噸CO2e碳排放。而綠色物流,除2021年減少約38萬7394公里運輸,約繞地球9.6圈。群創並與工研院技術合作,建構全球第一座自動化液晶循環再利用工廠,每日最高可處理達12噸的不良品液晶面板。另外,群創更首創電子業導入「沼氣發電設備」,利用廢水系統的厭氧生物處理單元產生的甲烷氣體,經由沼氣發電機來進行發電,開創再生能源先機,未來將於全廠區推廣建置。

夏普將回購堺工廠股權成子公司 戴正吳:期待TV重回榮耀

日本夏普18日召開董事會,通過要將生產大型液晶面板生產的堺工廠(SDP)復歸為百分之百持有的完全子公司化方針。夏普會長戴正吳表示,現在正與股東協議,並達成最終共識後,進行法定手續完成交易,將SDP復歸為夏普的百分百子公司,將更有利於夏普未來的策略規劃。戴正吳指出,電視的成本結構中面板佔了很大的比例,尤其尺寸愈大所佔比例愈高,所需專業技術也較高深。「我認為對於面板工廠來說,電視品牌公司只不過是一個銷售面板的出口,而電視,只是銷售面板的『載具』。因此,沒有自己面板工廠的電視品牌公司,很難盈利,也難以繼續長久經營事業。」以現今國際貿易局勢來分析液晶廠商,已經約略可分為中國及歐美日的兩大陣營,將來有一天,中國液晶廠商如果停止供應外國品牌轉為優先供給自己的品牌使用,或向海外公司提高到不合理的報價,這些非中國品牌的電視公司是無法生存的。夏普發表全球最大120吋8K液晶電視,高度跟成人一樣高。(圖/CTwant資料室)戴正吳認為,日本的電腦廠商及手機廠商已經失去競爭力,大多由中國廠商所取代,就是因為日本廠商失去供應鏈及資源的優勢。所幸夏普仍能夠在日本市場中為日本人爭一口氣。「我認為一定要在日本留下Display事業,更要引領世界。」戴正吳表示,依現今局勢來看,中國大陸已經更改政策,對液晶面板業的補貼已經減緩,面板在市場價格漸趨穩定,各液晶廠商回歸公平競爭的局面。以夏普在液晶面板所擁有的世界領先技術的優勢下,還有夏普的銷售力和技術力,加上SDP的生產能力,夏普Display事業的發展今後不容小覷,可期待液晶事業回歸榮耀。「從來夏普後,我就肩負了當年龜山的電視,AQUOS TV的使命。」戴正吳說,夏普TV到目前為止在日本的市佔率一直保持第一名。「我也積極用盡各種方法收回在歐洲、美國等被賤價賣出的夏普電視品牌的使用權及廢止Royalty。」目前在台灣、東南亞、中、歐洲等地區銷售成績漸入佳境。另外美國市場也取得了進展,在2022年會有更卓越的成果。「今後,我認為可以期待夏普TV重回榮耀。」

5G車用電子需求續強 製造業生產指數拚連19紅

受惠於新興科技應用、遠距商機持續推展,加上全球經濟穩定復甦帶動終端需求增溫,經濟部統計處公布7月份製造業生產指數為134.34,月減1.9%、年增15.02%,為連續第18個月正成長;累計1至7月製造業生產指數達128.8,較上年同期增加15.48%。經濟部統計處副處長黃偉傑表示,雖然近期變種病毒在全球擴散,加上美中貿易及科技爭端持續,惟各國疫苗接種率穩定提升,主要國家積極推動各項振興經濟政策,全球經濟可望持續穩定成長,復以各品牌科技新品將接續上市,以及新興科技應用持續擴展,可望維繫我國製造業生產動能續呈活絡,預估8月製造業生產指數將連19紅,年增幅落在12.4%至14.6%。從行業別分析,統計處指出,受惠於5G、高效能運算、物聯網、車用電子等應用晶片需求強勁,加上消費性電子產品搭載之記憶體容量提升所致,積體電路業年增16.30%,推升電子零組件業年增16.80%,雙創歷年單月新高。7月製造業生產指數。(圖/經濟部統計處提供)液晶面板及其組件業則受惠於居家辦公、線上學習、居家休閒娛樂需求延續,年增20.78%。電腦電子產品及光學製品業年增5.10%,主因儲存裝置需求強勁、廠商擴增國內產能,加上全球定位系統、汽車電子控制器、虛擬實境裝置等生產上揚,惟筆電仍受缺料影響而減產,抵銷部分增幅。至於傳統產業部分,受惠全球景氣回溫,終端需求持續成長,加以上年同月部分產線進行歲修,比較基期偏低,致基本金屬業、化學原材料業分別年增28.79%、11.73%。機械設備業因半導體、5G相關產業、自動化設備需求殷切,指數創歷年單月新高,年增29.02%;汽車及其零件業年增22.06%,主因國內疫情趨緩,車商積極推出優惠方案促銷,以及物流業對大型貨車需求持續暢旺,加上汽車零件在歐美市場需求升溫所致。

Q2季製造業產值3.95兆創新高 傳統產業貢獻大

經濟部統計處今(19)日公布第2季製造業產值統計。受惠於全球景氣穩定復甦,終端需求增溫,加上新興科技應用持續擴展、遠距商機熱潮未減,且國際原物料價格續居高檔,第2季製造業產值達3兆9,576億元,創下歷年單季新高紀錄,年增率達34.51%,連續3季正成長。由於產值會受價格波動影響,若剔除價格因素按產量觀察,第2季製造業生產指數130.87,同創歷年單季新高,較去年同季成長17.42%,延續去年第3季以來之正成長態勢,且增幅同步創下2010年第4季以來新高。經濟部統計處副處長黃偉傑表示,製造業產能成長主要貢獻來源為傳統產業,其中化學原材料業、石油及煤製品業及基本金屬業受國際原物料價格攀升,加上全球景氣走強,下游產業需求回升,以及上年同季部分產線設備檢修,比較基期偏低,致產值增幅顯著,分別年增87.81%、70.83%及61.87%;機械設備業、汽車及其零件業因產業自動化升級商機挹注,以及海外售後維修市場與物流業需求升溫,產值亦分別年增29.83%、35.93%。製造業各季產值暨年增率變動。(資料來源/經濟部統計處)在資訊電子產業方面,電子零組件業產值亦創歷年單季新高紀錄,年增20.99%,主因5G、高效能運算、車用電子等應用晶片需求活絡,加上遠距商機延續推升消費性電子產品銷售動能,致積體電路業產值達4,912億元,為歷年單季新高,年增17.91%。液晶面板及其組件業因IT、電視等大尺寸面板需求熱絡,產值亦年增33.75%;電腦電子產品及光學製品業因居家辦公、線上學習等需求仍強,加上廠商擴增國內產能,以及全球終端需求回升,產值年增9.97%,連續13季正成長。展望未來,雖近期變種病毒持續在全球蔓延,及美中貿易及科技爭端持續,恐影響我國製造業生產表現,惟隨全球疫苗施打率提升,以及主要國家擴大基礎建設方案,全球經濟復甦力道增強,終端需求可望持續增長,加上下半年消費性電子新品將陸續推出,相關資訊電子產業鏈進入生產旺季,均可望維繫製造業生產動能。

電子零組件需求創新高帶動 6月製造業生產指數創歷史次高

經濟部統計處公布6月製造業生產指數為137.57,為歷年單月次高(僅次於2021年3月的138.46),年增率20.20%,「連17紅」。統計處表示,6月電子零組件業生產指數創歷年單月新高,為推升製造業生產成長之主要貢獻。主因於全球經濟穩健復甦,終端需求擴增,加上新興科技應用、遠距商機持續推展,致各主要中行業年增率多呈二位數成長。展望7月可持續走旺,有望「連18紅」,估計製造業生產指數年增18.4至19.5%間。綜計第2季製造業生產指數131.08,創歷年單季新高,年增17.61%,延續108年第3季以來之正成長走勢,且增幅創下99年第4季以來新高。累計1至6月較上年同期增加15.66%。製造業生產動向指數。(圖/資料來源:經濟部統計處)至於各產業表現部分,資訊電子產業方面,6月電子零組件業生產指數創歷年單月新高,年增23.61%,其中積體電路業年增24.56%,主因5G、高效能運算、車用電子等相關晶片需求強勁,帶動晶圓代工、記憶體等產能滿載;液晶面板及其組件業亦因宅經濟、遠距商機需求持續,年增23.16%。電腦電子產品及光學製品業年增7.57%,主因固態硬碟、其他光學元件、汽車電子控制器、全球定位系統等生產增加,惟筆電受缺料影響而減產,抵銷部分增幅。傳統產業中,隨全球景氣穩步成長,帶動上游塑化、金屬等原物料需求回溫,加上產業自動化升級商機挹注,致化學原材料業、機械設備業及基本金屬業分別年增15.01%、30.67%及18.66%;汽車及其零件業因歐美海外售後維修市場需求升溫,以及物流業對大型貨車需求遽增,年增35.77%。展望未來,近期變種病毒持續在全球擴散蔓延,部分國家反覆解封又封城,加以美中貿易及科技爭端持續,恐擾亂相關供應鏈及產銷步調,進而影響我國製造業生產表現,惟隨全球疫苗施打率提升,以及主要經濟體擴大提振經濟計畫,皆有助全球經貿穩定成長,加上下半年消費性電子新品將陸續推出,相關資訊電子產業鏈進入生產旺季,均可望維繫製造業生產動能。依據統計處調查,製造業者認為2021年7月生產量將較6月增加之廠商家數占11.7%,持平者占74.4%,減少者占14.0%,以家數計算之製造業生產動向指數為48.9,按產值計算之動向指數為51.0,預期7月生產指數將較6月增加。

5月汽車業及零件業成長近5成最高 逾7成製造業者估6月產量持平

由於全球景氣穩定成長,終端需求持續回溫,以及新興科技應用和遠距商機持續擴展,加以上年同月受疫情衝擊比較基期偏低,經濟部統計處今(23)日公布5月份製造業生產指數為129.81,較上年同月增17.28%,連續第16個月正成長,累計1~5月較上年同期亦增加14.63%。其中以汽車及其零件業成長最多,主因是歐美陸續解封,海外售後維修市場需求升溫,帶動汽車零件增產。另,據統計處調查,製造業者認為110年6月生產量將較5月增加之廠商家數占10.0%,持平者占73.1%,減少者占16.9%,以家數計算之製造業生產動向指數為46.6,按產值計算之動向指數為49.2,預期6月生產指數將較5月減少從行業別分析,統計處表示,在資訊電子產業方面,電子零組件業年增14.71%,為推升製造業生產成長之主要貢獻來源,主因5G、高效能運算、車用電子等應用晶片需求仍強,加上遠距商機延續,致積體電路業年增12.59%;液晶面板及其組件業因電視、IT 面板持續熱銷,年增21.75%。電腦電子產品及光學製品業年增10.14%,主因居家辦公、遠距教學等相關應用設備需求殷切,加上廠商擴增國內產能所致。傳統產業中,主要業別增幅均在二成以上,主因除上年同月比較基期偏低外,其中化學原材料業因全球疫情趨緩,市場需求回溫,以及亞洲原料廠歲修供貨減少,帶動石化及橡塑膠等原料價量齊揚,年增22.03%;機械設備業因半導體、5G相關產業及自動化設備需求熱絡,年增32.42%;基本金屬業年增24.22%,主因受惠終端需求增溫,國內外鋼市穩步向上所致;汽車及其零件業年增49.81%,主因歐美陸續解封,海外售後維修市場需求升溫,帶動汽車零件增產。展望未來,雖近期亞洲疫情再度升溫,及美中關係發展之不確定因素,可能影響我國製造業生產表現,惟在歐美國家逐漸鬆綁防疫管制措施,以及主要國家擴大基礎建設方案激勵下,全球經濟復甦力道增強,終端需求增溫,加上新興科技應用擴展持續,可望挹注我國製造業生產成長動能,在假設國內疫情尚無大規模影響製造業生產產能下,製造業生產指數年增率將續呈正成長。(圖/經濟部統計處提供)

友達被降評回冷宮?專業分析看好第2季EPS將達這個數字

受疫情影響,許多國家實施封城,無形中推動全球一波宅經濟,隨著疫情逐漸降溫,被網友視為「一次性」需求的面板是否又將跌入冷宮,引發各界猜測。回顧面板業曾是台灣2兆雙星的驕傲,2002年全台第一家TFT-LCD面板廠友達光電登場, 2003年以上取富士通技術,買下富士通顯示技術公司20%股權,下則抓住當時中國電視市場龍頭長虹對液晶面板需求的完美攻略,開啟「液晶電視年」,當時全球市佔率僅次於韓國三星及LG飛利浦,也使友達股價一度飆升至79.5元。然而,隨著中國政府的扶持下,面板產業淪為屠殺慘業,韓國三星、LG飛利浦退出大尺寸面板轉進OLED,台灣面板也就此陷入十餘年悲歌,雖然友達在現任董事長彭双浪接手後,曾掀起一股回熱潮,在2017年股價一度回升至72.5元,卻仍不敵中國惡性競爭,2019年友達股價硬生掉至6.1元,全年營收慘虧191億元。友達在創辦人李焜耀在任時期,曾成功合併2次,硬派作風曾帶領友達走向世界之端,無奈面板市場的惡性競爭、金融海嘯,以及與美國反托拉斯的訴訟也使公司壓力大增,直至公司體質調整好後,李焜耀的身體也令起紅燈,2015年交由彭双浪接手。看準智慧手機、車用及穿戴產品商機,射出超高解析度、曲面顯示技術、完美影像畫質、整合型觸控、加值型應用等市場,彭双浪甫上任即推出符合市場趨勢及帶領潮流的新品,加上台商回流補助,友達也砸下407億元擴建廠房,導入智慧化產線生產電競顯示器、大尺寸面板等高附加價值產品,終於填平2019年所窺之192億,稅後淨利達33億。觀望今年下半年,彭双浪在法說會上表示,匯率、缺工、缺料,尤其玻璃三大供應商工廠出問題,以及半導體IC驅動持續緊張狀態下,都會為面板業帶來壓力,也將會視營運上最大變數,但就長期來看,面板產業產生結構性改變,將幫助產業在中長期回歸健康、理性市場機制。彭双浪表示,未來幾年將啟動「雙軸轉型」,將以Go Premium面板和太陽能等主要事業往高附加價值方向發展,以及Go Vertical垂直領域解決方案,以面板出發,提供客戶系統、解決方方案和服務。另外,今年也會將達擎分割出來,專注於公共顯示器和通用顯示器事業,未來將有更大彈性展開各項策略合作,建構各場域生態,包括商業、運輸、工業、醫療、教育等等,促進友達智慧顯示應用的價值鏈延伸,並結合AIoT技術來拓展數位商機。可惜想像總是比現實美好,面板業迎來新希望後,又被活生生澆熄。近日摩根大通及美銀證券降評友達,認為中國京東方可能啟動擴產計畫,將增加供應鏈,加上友達營運著重在LCD面板,當產業進入下行循環,接下來恐面臨更多賣壓。對此,有專業網友分析,中國OLED廠良率較不足,未來OLED跟LCD將各自升級,一邊將變QD OLED,另一邊將是MicroLED,舊廠只能用龐大的折舊費用來吃光利潤,因此雖然中國面板今年表面大賺,「但實際上還要出來『定額增資』來擴廠,現金流部分也沒這麼多」。反觀台灣面板廠目前已完成8成折舊,網友預估:「未來大陸大概會常常用技術性歲修,來控制市場供給量」,認為:「對岸政府不補助面板後加上三貓的折舊攤提應該已經脫離景氣循環」看好面板業在第2季EPS將達2.4左右。