游庭皓

」 游庭皓 股災 投資

台灣人不愛逛夜市了?他嘆「2個月去1次就算多」 網曝原因

台灣以美食聞名,許多外國觀光客來台旅遊也都會去逛夜市,然而就有一名網友分享,過去他能每週去1次夜市,如今頻率已大幅下降,讓他忍不住發問「台灣人是否變得不愛吃夜市了?」引起網友熱議。這名網友日前在Threads上發文表示,他結婚前每週至少會去夜市1次,現在2個月有去1次就算多,似乎年輕人也不太愛揪去逛夜市,「好奇問,台灣人是否變得不愛吃夜市了?」貼文曝光後,不少鄉民紛紛在底下留言,「變貴了」、「太貴阿,像是蚵仔煎食材成份那麽便宜的東西都漲到80、90了」、「那天去饒河夜市,起跳價幾乎是100元,超多家骰子牛,很無趣」、「貴、熱、擠、難吃 」、「天氣熱,食物容易變質,已經多次吃到發酸的滷味」、「以前150元就能吃飽,現在只能買兩樣東西,而且夜市幾乎賣的都快一模一樣了」、「夜市變得沒創意了」、「開始吃健康食物以後就不愛去了」、「因為你不是年輕人了」。也有人認為,「夜市的食物沒有很乾淨,又製造一堆一次性垃圾,在家自己煮比較乾淨可以自己掌控」、「剛剛翻到一篇去年去士林夜市找不到垃圾桶在抱怨的,啊就沒有垃圾桶,是誰要去邊走邊吃」、「主要是夜市小吃變成外國口味,加上有些衛生條件真的不行,百姓在疫情後衛生觀念多少都有改變」、「夜市髒臭,都過多少年了,從來沒有要改善」、「我不如去賣場地下街餐廳吃,夏天有冷氣,也不會有汽機車廢氣與亂鑽,但偶爾還是會。心血來潮逛一下,只不過現在幾乎都買回去,邊吹冷氣邊吃」。針對夜市的話題,財經專家游庭皓先前曾分析,近年全台消費型態改變,從室外轉往室內消費,今年就陸續有多家購物中心開幕,包括誠品生活台南、大巨蛋商場、新光三越台南小北門、台南三井outlet二期等等,商場不只能夠躲太陽、躲雨,還可以遛小孩,車子也撞不到,因此街頭逛街、逛夜市的人越來越少。

想閃兵遇「詐騙集團」 軍人被騙錢又回去當兵:太丟臉

藝人王大陸閃兵案落幕不久,如今又爆出11位名人找「閃兵集團」偽造假病歷,藉此躲避兵役,包括陳大天、陳零九、大根、阿虎、威廉、李銓、黃博石等人。對此,財經專家便分享,過去有人想閃兵,結果遇到詐騙集團,不但荷包大失血,對方也不幫忙,損失慘重。游庭皓在臉書專頁《游庭皓的財經皓角》貼出10名藝人閃兵的價碼,費用10萬至50萬元不等,威廉50萬、陳零九40萬、陳大天30萬、阿虎20萬、陳信維10萬、李銓25萬、王大陸360萬、大根未知、小熊15萬、黃博石10萬。至於交保金額,威廉以50萬交保、陳零九30萬交保、陳大天25萬交保、阿虎28萬交保、陳信維20萬交保、李銓15萬交保、大根20萬交保、小熊28萬交保、黃博石15萬交保,王大陸先前則以15萬交保。他提醒,這年頭想閃兵,還要小心遇到詐騙集團,可能收了錢但不幫造假,而且就算真閃到了,當集團被抓後,還是可能將之前的客戶名單供出來,回想當初在楊梅下部隊,就遇到一個被騙了錢,實在太丟臉又回來當兵的。內政部表示,任何役男、民眾或醫療人員,倘涉及偽造文書、教唆規避兵役、協助不實診斷等行為,將依妨害兵役治罪條例及相關法令嚴辦。

韓央行行長認美國施壓亞幣升值 台網友笑:欣賞他的誠實

近期亞洲貨幣紛紛強升,新台幣經過2日的暴升,6日回貶,收30.28元。韓國央行總裁李昌鏞說,因為美國對亞洲國家施壓升值。不少台灣網友笑說,「欣賞他的誠實」、「誠實豆沙包」。據《韓國時報》報導,李昌鏞6日加亞洲開發銀行(ADB)年會表示,目前難斷定韓元匯率是否已觸底。李昌鏞說,亞洲貨幣近期升值,一方面是因美國政府施壓亞洲國家升值貨幣,另一方面則是市場對美中可能重啟貿易談判抱持期待李昌鏞表示,「我們仍不確定美國真正想要的是強勢美元還是弱勢美元。」從長期來看,他們不能隨心所欲的改變匯率,韓美可能會展開討論。財經作家游庭皓在臉書發文,「大家都知道原因,但總要有個人幫忙說出來,這樣台日央行,也許壓力就沒這麼大了。」此文曝光後,不少網友紛紛留言「升值最多的說美爸沒要求升值」、「金龍:早說,你怎麼不早說」、「欣賞他的誠實」、「實話實說不隱瞞」、「終於有人說實話了」、「所以台灣跟韓國央行一個說謊,這次我信韓國」、「誠實豆沙包」、也有人說,「我們知道他們在說謊,他們也知道自己是說謊,他們也知道我們知道他們在說謊,我們也知道他們知道我們知道他們說謊,但是他們依然在說謊」。

金控股價跌配息殖利率升! 專家憂:二產業匯兌損失惡化+明年「它」難發股利

受到新台幣飆升,美元資產部位縮水,擁有大型壽險公司的國泰金、富邦金、凱基金、中信金、新光金等5日股價下跌,相對來說,今年可領到的現金配息的殖利率則是上升,以富邦金配發現金4.25元創新高來說,目前股價來到80.2元,殖利率近5.3%。不過,財經作家游庭皓發文提到可關注「新台幣暴升9.5角,熱錢海嘯再來?台股重演1980?」,同時也點到有二個產業面臨匯兌損失快速惡化,憂慮壽險業明年可能發不出股利。財經作家游庭皓在臉書粉專的《游庭皓的財經皓角》撰文提到,隨著新台幣升值速度過快,台灣許多出口商、壽險業匯兌損失快速惡化,業者急忙進場補做匯率避險,間接推動了單日台幣的惡性升值,也突顯出台灣金融超額,對外部資產依賴的脆弱性。游庭皓指出,事實上,過去二十多年來,台灣的對外債券持有規模急劇攀升,在海外累積了高達1.7兆美元的資產,但相對而言,對應的台幣負債部位缺乏充分避險,導致資產負債錯配問題日益嚴重,美債問題,前幾年已經被暴力升息拖累,再這樣下去,壽險業明年恐怕又發不出股利了,股東只能領到環保杯。富邦金(2881)於5月2日公告,董事會決議通過擬配發普通股每股現金股利4.25元及股票股利0.25元,合計總股利配發4.50元,總股利暨現金股利均創下歷史新高紀錄,總股利配發率41.8%,以當天收盤股價85元計算現金殖利率為5%。富邦金控指出,富邦金2024年稅後淨利為1,508.2億元,每股盈餘EPS為10.77元,為金控業獲利雙冠王,並連續16年榮登金控每股盈餘獲利王。富邦金控現金股利發放係綜合考量整體獲利及子公司上繳盈餘情況。富邦金子公司富邦人壽2024年稅後獲利1,026.6億元、淨值6,138.5億元,均創歷年新高,在各項指標皆符合法令規範下,已於4月29日董事會通過盈餘分派,待主管機關同意後,預計上繳現金210億元。富邦人壽上繳現金股利後,2024年底資本適足率仍維持350%以上,顯示富邦人壽財務業務健全、資本水準充裕。國泰金(2882)董事會4月29日決議113年年度分派普通股股利每股3.5元,以當日收盤價55.7元計算,現金配息殖利率達6.28%;中信金(2891)則是在4月25日公告董事會決議普通股股利分派每股2.3元,以當日收盤價36.95元計算,現金配息殖利率達6.22%;凱基金(2883)則是在4月24日公告董事會決議普通股股利分派每股0.85元。台新金(2887)於同月7日公告董事會決議普通股股利分派每股0.9元,新光金(2888)同日則公告董事會決議不分配113年度普通股股利。

紐西蘭進口牛奶免關稅「售價卻沒變」 財經作家揭關鍵

今年元旦起,進口自紐西蘭的牛乳已全面免徵關稅,外界原本期待價格回落,然而市售價格依舊,引發民眾不滿。對此,財經作家游庭皓指出,問題關鍵不在於關稅,而是台灣通路的高昂上架費與繁重的作業要求。游庭皓近日在臉書發文表示,台灣各大通路對品牌商收取的上架費高得驚人,以全家便利商店為例,上架費竟高達產品售價的50%;全聯福利中心為40%,家樂福為35%,即便是上架費較低的好市多,也仍需支付低於30%的費用。這些費用對品牌商而言,是一筆不小的負擔。游庭皓進一步指出,除了高額上架費,品牌在上架後仍須負擔運輸、上下架作業,甚至連滯銷報廢品都需自行回收處理。這些額外的人力與物流成本,讓許多品牌不敢大量鋪貨,擔心賣不完還要自掏腰包善後,「為什麼很多在全聯,賣得好的本土鮮奶,常常又貴又快沒貨?因為品牌不想鋪太多,怕賣不完又得自己收回」。貼文曝光後,在網路上引發熱烈討論,不少網友直言,「全聯的成本又高,又是寄售不買斷,還要自行配送,從品牌的角度根本沒多少利潤,自然不願意多賣了」、「掌握通路就能掌握市場」、「中間商真的賺很大,難怪物價這麼高」、「50%的通路費太誇張,根本是剝削」、「難怪小老百姓永遠得承擔高物價壓力」。

股市綠油油…老韭菜「絕不會睡公園」 專家曝黃金地點:冷氣、網路、免費洗澡

美國總統川普針對全球的對等關稅,引發金融危機,股市一片慘綠,更有不少股民自嘲「要睡公園了」。不過,財經專家透露,真正的老韭菜絕對不會睡公園,而會選擇一個黃金地點,不僅有冷氣、網路、插座,甚至可以24小時洗澡。川普實施的關稅政策造成全球金融市場地震,因此急轉彎宣布暫緩90天,但恐怕仍存在許多變數,全球貿易的不確定性沒有因此消除,還引起投資者對美國經濟前景的擔憂。由於前陣子台股重挫,不少投資者戲稱要去睡公園,不過財經作家游庭皓在臉書專頁「游庭皓的財經皓角」指出,真正的老韭菜,絕對不會睡公園,晚上都是睡機場大廳,有冷氣、WiFi、插座,還可以24小時洗澡,像是第一航廈的1、2樓,及第二航廈的1、4樓,都設有免費淋浴設施。如果想按摩,第二航廈C區設有免費按摩椅,睡覺可以去第二航廈3樓的躺椅區。假如想要趁低潮時振作,第一航廈三樓A8、B7區,有電子圖書室可以唸書想喝飲料,可以站在出境安檢通道前,非常容易遇到飲料沒喝完的旅客。假如被驅趕,第一航廈一樓航站南路雨庇處,與第二航廈之間有提供免費巴士服務,可以換個航廈繼續睡。游庭皓喊話,股票跌了,人生不能也跌,「至少在機場,我們還是有尊嚴的人」。

巴菲特持股藏亮點1/全球知名基金2022第三季「標配」台積電 股神後續加碼空間大

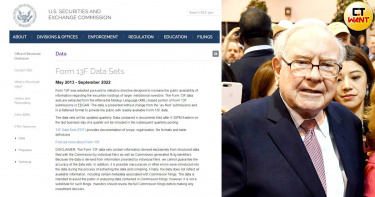

「這次投資大師巴菲特新建立台積電ADR(TSM)持股部位,確立了半導體產業供應量能的確保,在疫情、地緣政治多重變數下,不管去美化、去中化還是去台化,將是全球主要國家國家安全的重要任務,尤其美國晶片法案通過後,半導體將是全球投資人最值得注意的產業。」一位科技基金經理人告訴CTWANT記者說。美國「13F持倉報告」(Form 13F)有美股風向球之稱,每季結束45天要揭露持股變化,而台灣投資人最耳熟能詳的巴菲特旗下的波克夏,11月15日公布的9月底前第三季持股變化,包括新建倉的台積電ADR直接擠入其持股排行榜第10名,引起法人及小散戶高度關注。法人指出,從這次公布的13F持倉報告還發現,包括對沖基金橋水基金、老虎基金、索羅斯基金(George Soros)等,也都加碼了台積電,波克夏買入6010萬個單位的台積電ADR,橋水基金買入20.67萬個單位,老虎基金買入132萬個單位,索羅斯基金買入30.7萬個單位,「TSM的重要性,已成為全球知名基金的共識。」台積電美國新廠的任何舉動,都是市場的關注焦點。(圖/台積電LinkedIn)「讓巴菲特決定持有台積電ADR的關鍵,應該就是台積電到美國設廠!」知識力科技執行長曲建仲則從產業角度分析,「台積電最大的風險不是技術,而是地緣政治,巴菲特也一定這樣想,隨著台積電到美國設廠明朗化,加上美國晶片法案,降低了台積電的地緣風險,才會讓巴菲特拍板定案。」仲英財富投資長陳唯泰也認為,台積電不管是在競爭優勢、管理能力、獲利能力、研究發展、公司內部關係等,絕對都是台股投資標的的一時之選,「合理推論台積電決定到美國設廠,有很大可能就是促使巴菲特買進台積電的臨門一腳。」依巴菲特的價值投資邏輯,「買進台積電,代表它是價值股,不是成長股」,財經專家游庭皓提醒,「這是否代表台積電獲利將趨於穩定?尤其台積電近兩年成長速度相當快,光是今年第三季營收202.3億美元,就已經超過第二名到第十名晶圓代工廠營收總和。」「未來還有兩個重點值得觀察,一是台積電中長期價位是否已經就是如此?二、將由成長股轉為低增長的價值股?」知識力科技執行長曲建仲認為,台積電赴美設廠是巴菲特最後決定買入台積電的關鍵因素。(圖/翻攝自曲博科技教室臉書)另一位法人則強調,巴菲特肯定看好長期趨勢才會下手投資,就像之前的蘋果(Apple),原本不碰科技股的巴菲特,2016年5月「破例」買了蘋果後,便一路加碼,如今蘋果已成投資組合佔比最高的持股,達41.76%,「可預期,這次買入台積電,還有後續加碼動作才是。」依13F報告,巴菲特今年第三季新建倉的台積電ADR,平均每股75.2美元,以台積電1股ADR換5股台積電現股,乘上匯率,成本約在新台幣489元。「依過去經驗,巴菲特買進持股時,未必都是最低點切入,有時買入後還會有更低點。」一位法人告訴記者,台積電ADR報價今年7月初從75美元,先是向上在8月中走到91美元,後又跌落9月底跌到68美元,十一月中巴菲特買進消息激勵台積電現股飆升,才又帶動ADR跟著回升,「後續趨勢仍值得注意。」小辭典 13F持倉報告(Form 13F)根據美國證券交易委員會(Securities and Exchange Commission,SEC)規定,資產管理規模超過1億美元的機構,需要在每季結束後的45天內揭露所有管理的股權資產(股票、ETF)多頭部位,被稱之為13F 持倉報告(Form 13F),也成為投資人觀察專業投資經理對於市場動向看法的參考指標。

台積要洗大澡?2/外資賣轉買護國神山4字頭有保 法人:未來命運要看「它」

護國神山台積電(2330)近期股價走勢一再讓人傻眼!明明第二季營收181.5億美元,續創歷史新高,穩居全球第一,股價表現反而跌個滿頭包,從520元一路跌破前波低點433元,面臨「保4」關卡。「近期短線外資由賣轉買,4字頭可保,如果外資又轉賣,選後的台積電走勢恐將有壓。」分析師張陳浩謹慎地說。「台積電股價特性跟其他股票不同,人家都是股價跟營收會出現正相關,但是台積電基本上則是跟美股連動性比較高,跟營收的連動相對少。」分析師陳建雄指出。據集邦科技TrendForce在9月底所發布的2022年第二季全球前十大晶圓代工廠的營收排名,台積電以181.5億美元高居第一名,第二名是三星,營收是55.88億美元,第三名則是聯電,營收24.48億美元。儘管台積電營收居冠,單季每股稅後純益更達9元,接近一個股本,但股價就是沒法跟著漲。「台積電身為外資提款機,外資又是看美股動向來操作,就目前狀況來看,因為美國聯準會剛決定升息完,距離下次會議還有空檔,所以短線外資回流台股,這個從新台幣兌美元匯率就可以看到,從最高大概新台幣32.1元兌1美元,一路回升到31.5元左右。」張陳浩告訴CTWANT記者。台積電是特斯拉獨家晶片供應商,若特斯拉切入資料中心領域,台積電亦將受惠。(圖/特斯拉提供、中新社)分析師張震觀察,外資從10月4日起對台積電的操作,由賣轉買,連續3天買超,對台股後市相對有利,以技術線型來看,如果台積電能站穩近期的跳空缺口低點442元,甚至向450元挺進,將有利於指數攻堅站穩14000點。不過,張陳浩提醒,「年底前,若聯準會的鷹派態度仍未改變,那麼外資是否會持續回流台股,仍須觀察。」此外,另個觀察指標是台積電本次漲價動作。分析師張陳浩指出,蘋果起先是抗拒,市場傳出是因為新款iPhone 14銷售不如預期,不過才短短2天,蘋果態度妥協接受,但接受的漲價幅度無人可確認,「只能說台積電這次宣布漲價的時間點很令人好奇,往年都是提前半年,這次是三個月。」財經皓角主持人游庭皓也指出,台積電的最大客戶蘋果(Apple)目前的股價走勢也沒有破底,因此蘋果能不能持續有撐,也是外界關注焦點。如果半導體庫存調整在明年上半年結束,加上美國聯準會的升息目前如外界預期的是4.5%,台積電股價在今年第四季或是明年上半年見到底部的機率很高。財經皓角主持人游庭皓認為,台積電股價在今年第四季或是明年上半年見到底部的機率很高。(圖/CTWANT資料照)理財達人股癌謝孟恭則在6日的節目中指出,特斯拉整家的高階晶片都會在台積電投片,包括「D1」晶片和超級電腦平台「Dojo」,他認為台積電將可以完全參與特斯拉成長,並提出另一大膽想法,若特斯拉切入雲端數據市場,將AI運算包裝成一套雲端服務來銷售,晶片需求不容小覷。儘管台積電因為技術優勢,具有產業獨佔性,基本面沒有太大問題,分析師不約而同建議投資人:「操作時還是要觀察美股動向跟外資買賣超狀況」、「目前會影響台積電股價的變數主要是還是美元走勢,當美國持續升息、美元走強,台積電勢必會面臨外資持續提款的壓力。」

雙A囚徒困境3/連續利空股價落底? 分析師:「中長期買盤已悄進場」有望Q4完成打底

近期台股電子利空消息不斷,不管品牌廠或代工廠,一再釋出庫存高升訊息,「有一種用利空來測試底部的味道。」財經專家游庭皓指出,從中長期來看,電腦品牌廠因股價回檔,現金殖利率反而墊高甚至呈現倍增,從4-5%提升到7-8%,或許是可介入的時間點。「而庫存的狀況,基本上每3-4年都會有一個周期,就端看投資人能不能找到相對低點進行切入。」游庭皓說。財經專家游庭皓認為,雙A股價走跌,推升值利率飆高,讓中長期買盤開始進場。(圖/CTWANT資料照)分析師陳建雄表示,現在的PC族群,不管是聯想(Lenovo)、華碩(2357)、仁寶(2324)、廣達(2382)等,因為庫存的關係,對於後市都比較悲觀,基本上都要去化到明年第一季,甚或是明年第二季,但是從股價面來看,都會提前一個季度先行落底。換言之,快則今年第四季,慢則明年第一季,股價應都會先落底。以華碩為例,因營收衰退嚴重,去年第四季1519億元,今年第二季剩下1269億元,連帶地去年全年每股稅後純益59元,今年上半年只有16元,預估今年全年約30元,幾乎腰斬,反映在股價上,也是持續拉回,從年初還可維持在360元之上,7月底摜破300元大關,加上又除息,最低來到248元。「值得注意的是,雖然(華碩)季線壓力大,但現在跌深成交量並沒有減少,顯示有中長期買盤承接。」陳建雄說。宏碁情況雷同,季線也是很大壓力區,「不過比華碩好一點的是,宏碁股價並沒有破底,有一種在打底的狀況,股價要漲的壓力不小,但是要大跌的機會應該也不大。」陳建雄說,對於以短線為主,或是希望資金利用比較有效率的投資人,還是換股操作。去化庫存成為筆電廠今年的重要目標,各家廠商也積極祭出各種促銷方案吸引買氣。(圖/CTWANT資料照)庫存拉高是因為消費力道減緩,而消費力道減緩是因為通膨,近期原物料報價開始下滑,使廠預料升息力道將會減緩,甚至明年有可能會降息,消費力道就有機會回升。陳建雄認為,現在的筆電族群確實還需要一點時間來整理,但是整理的時間,不排除會比市場預期的短,因此確實可以尋找逢低布局的切入點。華冠投顧分析師劉炯德也指出,台股不論是品牌雙雄或是代工四強,今年以來一直是本土投信長期支持買超的標的,目前品牌雙雄宏碁及華碩股價低點均出現大量買進,短線低點已現,正逐步往填息之路前進。另外四川停電也值得注意,畢竟筆電的主要生產基地就是在四川,停電當然會造成廠商無法生產,短期來看確實是相對利空的消息。但萬寶投顧執行長賴建承認為,其實筆電代工廠,反而可以稍稍去化庫存,也未必全然是壞事,至少從股價上來看,並沒有什麼跌。現在要觀察的是,停電狀況何時解除,如果停電時間拉長,或是地點增加,那就不妙了。

蘋果撐大局1/手機銷量下滑股價卻大漲 法人:利空出盡「為蘋概股打了一劑強心針」

美國眾議院議長裴洛西旋風式訪台,大陸軍演兩岸局勢緊張升溫,為台股留下動盪,市場資金進駐標的開始新一輪挪移,尤其是蘋果第三季(4-6月)財報預估全年iPhone銷量2.35億支將直逼去年高點的2.39億支,被法人視為「利空出盡」,並看好9月中將發表的新機賣相,使台股因半導體族群陷入去庫存低潮時,蘋概股成了市場新焦點。蘋果上周公布第三季財報,主要產品包括iPhone、iPad、Mac等銷售狀況都明顯趨緩,其中iPhone銷售金額僅年增3%,iPad及Mac更較去年同期下滑2%及10%。不過,蘋果執行長庫克(Tim Cook)樂觀地說,「9月推出新一代iPhone 14等新款產品後,營收就會回復成長。」庫克也表示,儘管有經濟不穩定的變數,例如物流貨運卡關、人員薪資因為通膨而上漲等,讓公司未來營運充滿挑戰性,但公司仍將持續投資。財經專家游庭皓在臉書粉專游庭皓的財經皓角中分析,根據市場預期今年的iPhone銷量預估將較去年下滑,蘋果股價卻在6月中的低點130美元,一路走高到近期的166美元,漲幅達27%,根據投行的歷史經驗,「有一點利空出盡的感覺。」產業人士也認為,蘋果短期股價上漲超過20%,代表市場也認同後市看法「對蘋概股來說,算是打了一劑強心針。」財經專家游庭皓分析,蘋果股價先行反彈,有利空出盡的感覺。(圖/CTWANT資料)研究機構IDC(國際數據資訊)在最新《全球手機季度追蹤報告》中指出,2022年智慧型手機出貨量將衰退 3.5%,至13.1億支。IDC全球行動和消費設備研究總監NabilaPopal表示,「智慧型手機產業正面臨來自多方面日益成長的逆風,包括需求疲軟、通貨膨脹、持續的地緣政治緊張局勢以及持續的供應鏈限制。」然而,Nabila Popal也不諱言,「蘋果似乎成為受影響最小的供應商,因為該公司對供應鏈的控制力更強,而且高價部分的大多數客戶受通貨膨脹等宏觀經濟問題的影響較小。」就蘋果過往iPhone新機銷售狀況,游庭皓觀察指出,大約維持每年2億支的水準,如果遇到景氣較差,例如2018年年底因美中貿易戰所引起的股災,讓2019年銷量跌破2億支,不過隔年2020年就出現反彈,甚至去年2021年銷量還達到2.39億支,創新高,「目前市場推估今年銷量可能是2.35億支,看似有萎縮,但過去當蘋果手機出貨出現負成長,就會是中長期的投資低點。」至於即將登場的蘋果iPhone14系列,仲英財富投資長陳唯泰表示,「目前市場認為亮點就是Pro版機種的瀏海將會消失,因為那是之前iPhone最被果粉所詬病,同時螢幕規格則為LTPO(Low Temperature PolycrystallineOxide,低溫多晶氧化物),應該有利於蘋果銷售。」仲英財富投資長陳唯泰認為,iPhone瀏海消失,應有利於其銷售。(圖/CTWANT資料、翻攝自phonearenr官網)

一招戰股海1/疫情股災賺45萬 23歲游庭皓「我喜歡賺錢」

「我喜歡賺錢!」23歲的財經直播主游庭皓,靠著「白話」分析股債市場,雖僅出道一年,訂閱戶就已超過3萬人,還成為電視台競相邀請的財經專家。今年3月,台股因新冠疫情哀鴻遍野時,堅守投資紀律的他,在股災中賺進45萬元,而「股價淨值比」則是他判斷進出場的唯一關鍵,「我預計35歲,就能夠達到財富自由的狀態!」「現在是早上八點二十三分,歡迎大家收看『早晨財經速解讀』。先來看昨晚美股動態,因為疫情新增人數又上升的關係,終結美股連三漲;台股則在一萬一千五百點關卡有驚無險。」每天台股開盤前,直播主「財經皓角」游庭皓就上線分析金融股市。(圖/翻攝自網路)出道才一年的游庭皓,年僅二十三歲,貌似理財專員,雖只是財經直播平台的新秀,卻已收編三萬多名鐵粉,還成了電視台競相邀請的「財經專家」,總能不疾不徐地以「白話」侃侃談論股災、FED(美國聯準會)大撒幣、半導體和航空業等等,讓聽者毫無負擔。

一招戰股海2/當家教 累積投資本金

出道才一年的游庭皓,年僅二十三歲,貌似理財專員,雖只是財經直播平台的新秀,卻已收編三萬多名鐵粉,還成了電視台競相邀請的「財經專家」,總能不疾不徐地以「白話」侃侃談論股災、FED(美國聯準會)大撒幣、半導體和航空業等等,讓聽者毫無負擔。「我大學讀的是經濟,主修思想史,很早就接觸財經,再加上本來就有興趣,才能把生硬的財經知識,用比較白話的方式表達。」游庭皓透露,從高中時期,他就常跟著擔任資深財經記者的父親,一起聽財經廣播節目,家中還有一堆財經類書刊雜誌,「這些都是我累積財經知識的養分。」父親是資深媒體人的游庭皓,從小耳濡目染,父子倆感情相當好。(圖/游庭皓提供)五年前如願考上國立清華大學經濟系後,積極學習投資的同時,每周還抽出十小時當家教,時薪一千五百元,很快就累積出第一桶投資本金四十萬元。「我喜歡賺錢,常幻想自己穿西裝打領帶的上班族模樣,因此從小立定志向要從商。」如願考上清大經濟系後,游庭皓邊讀邊打工,18歲時開始投資。(圖/游庭皓提供)游庭皓的投資初體驗從台股開始,「我先大量翻閱財經書報雜誌,把常見的個股名稱寫下來,再對照股價走勢、見紅就買。」他記得一開始買了具備風電題材的政策概念股「世紀鋼」(9958),賺了一點就跑。

一招戰股海3/跌一跤 遵守穩健至上

由於第一次前進股市就賺錢,游庭皓的胃口瞬間變大。「接下來,我拿出二十萬元買期貨,希望藉由槓桿操作賺取更大報酬。經過兩個月煎熬後,我發現自己不適合做期貨,一來期貨要懂得看多空趨勢,但市場氛圍不好預測;二來我的投資屬性不夠大膽激進,所以賠了幾萬元就趕緊出場。」仔細自我剖析後,游庭皓認清自己的投資步伐得要一步一腳印「穩健至上」,「簡單的說,我的投資策略就是『景氣投資』搭配『股價淨值比』。先用景氣判斷該買股還是該買債,再來觀察個股的股價淨值比;選定個股後,股價愈跌就愈要買,反之,債市跌時,我也會進場建構部位。」游庭皓最厲害的地方,在於能夠用淺顯易懂的方式解析財經。(圖/翻攝自網路)一聊起「股價淨值比」,游庭皓強調,這是他判斷進出場的唯一關鍵。例如當一檔個股的股價淨值比在一點九時,已是相對高點,不宜再加碼;相反的,股價淨值比在一點六以下,代表相對便宜,可以維持定期買進「撿便宜」。游庭皓認為,遵守「穩健至上」的投資策略,無論股票上漲或市場轉入空頭,都能賺得到錢,「因為股債都有配置,就像買了兩張保險,市場在跌的時候,我不會跌得比別人多;市場在漲的時候,我又有機會賺得比人家多。」口語能力極佳的游庭皓曾擔任TED TALK主持人。(圖/游庭皓提供)游庭皓的股債標的不多,股票偏好台灣五十(0050)及部分金融股,他看好的有元大金(2885)及台新金(2887),玉山金(2884)、兆豐金(2886)等,「但近期玉山金股價淨值比過高,現在進場就是買貴了。」債券則以「元大美債20年」(00679B)、「元大AAA至A公司債」(00751B)為主。

一招戰股海4/遇股災 額外加碼進場

和雙親同住的游庭皓,生活開銷並不大,因此每個月都能夠拿出直播集數和工商合作、通告費和稿費等收入的八成,定期定額投入理財,「當股市過熱就買債,股市超跌就買股,我絕對不會聽信他人的明牌或是一味的跟風。」此外,遇到重大股災時,游庭皓還會額外加碼。以今年三月的股災為例,三月九日大盤跌破一萬一千點後,游庭皓就大舉買進,接下來幾天股價持續走跌,依然繼續進場;三月十九日當天大盤最低來到八千五百二十三點時,游庭皓又加碼,三、四及五月間分次買進共投入一百五十萬元,總計獲利三○%,共約四十五萬元。個性活潑外向的游庭皓,熱愛戶外活動。(圖/翻攝自臉書)很多年輕人不是認為「沒有錢,怎麼投資?」就是「本金少,不敢投資!」然而,游庭皓卻不以為然,「要把存錢當成一種習慣,要把投資當成是一種生活態度。就算錢再多的大戶,花掉一○○%也是沒錢,所以有沒有錢不是重點,重點在於有沒有做好資金管理;如果可以把投資當成習慣,無論是定期定額買基金、還是買零股,都比不投資、不理財來得好。」堅守投資紀律的游庭皓,每每能夠壓低進場成本,然後在市場反轉的時候,比別人更快獲利,「你永遠不知道最低點在哪裡,但是多點買進,勝率會比單點進場還要好。」整體資產報酬率年均一○%起跳,如今他每年領到的股利,就已經是小資族的年薪,「我預計三十五歲,就能夠達到財富自由的狀態,這就是堅持投資紀律的成果!」