滲透率

」 AI 股價 台股 集邦 台電

統一確定入股網家30%成最大股東 詹志宏:我感到高興

家(8044)日前決議通過私募普通股案,引進統一(1216)參與認購。今(19)日網家舉行股東臨時會宣布通過統一入股案,網家董事長詹宏志表示,「統一企業是我交往已久,也仰慕已久的企業。」他接著說,「有一個在社會上聲譽卓著的公司成爲網家的股東,我對這個事情感到高興。」網家今年10月公告,董事會通過私募普通股案,引進統一參與認購,持股約占網家增資後股份30%,也就是說,統一將成網家最大股東。而今日網家召開股東臨時會,私募案獲93%投票贊成通過,確認此合作案定價與交易完成。詹志宏表示,此次私募案定價將不低於參考價的80%,參考價計算方式是定價日的前1、3、5個交易日價格,或定價日前30個交易日價格,看何者較高;且私募股份有約束,3年後才能公開發行。市場預期,網家約可取得新台幣15億至20億元的資金挹注。統一取得2席網家董事後,網家現有團隊將與統一董事將產生什麼火花?詹宏志回應,「火花要等到碰到才知道」不過他也提到,「雙方會在董事會共同執行任務,但業務各自獨立,目前也沒討論調整營運團隊。」詹宏志強調,網家私募增資金額與其他公司怎麼花錢無關,網家有自己的改造計畫。他坦言,從電商競爭態勢來看有好消息也有壞消息,好消息是整體電商市場持續成長,台灣電商滲透率不高,未來發展空間可期;不過壞消息是,電商已變成紅海,價格競爭力道增強,網家也備感壓力。不過兩集團聯手的消息並沒有激起股價的火花,網家股價在11點過後急墜,最後跌停,收盤價48.1元;統一股價也來到低點,收盤價為82.7元,跌幅1.66%。

IDC:2奈米進入關鍵年 半導體市場2025年成長15%由台積電稱霸

2025年全球半導體產業將持續以雙位數成長!根據IDC(國際數據資訊)最新研究顯示,2025年全球人工智慧(AI)與高效能運算(HPC)需求持續攀升,預計2025年整體半導體市場將成長超過15%,台積電(2330)也將持續稱霸Foundry1.0與Foundry2.0領域,台積電12日股價漲20元、收在1060元,再次上演秒填息秀。IDC在12日舉行2025台灣ICT市場與全球半導體產業趨勢預測記者會,IDC資深研究經理曾冠瑋表示,明年由AI驅動的高速成長仍將持續,半導體市場預計將成長15%,記憶體領域可望成長超過24%,主要動能來自AI Accelerator需要搭配的HBM3、HBM3e等高階產品滲透率持續提升,以及新一代HBM4預計於2025下半年問世所帶動,非記憶體領域則可望成長13%,主要受惠於採用先進製程晶片,如AI伺服器、高階手機晶片等需求暢旺。曾冠瑋表示,台積電在傳統Foundry1.0領域,市占在2023年為59%,預期2024年達64%,2025年更將擴大至66%,遠超三星、中芯國際、聯電等競爭對手。而在Foundry2.0定義中,這包括晶圓代工、非記憶體IDM製造、封測、光罩製作等,台積電市占為28%,但在AI驅動先進製程需求大幅提升的態勢下,預期台積電在這方面的市占還會攀升。2025年將是2nm技術的關鍵年,曾冠瑋表示,三大晶圓製造商都將進入2nm量產,台積電預計在明年下半年穩健量產,三星因搶先進入GAA世代,預計會比台積電提早半個季度量產,而英特爾在戰略調整下,將全力聚焦導入晶背供電(BSPDN)的18A,各家的良率爬升速度與擴產節奏將成市場關注焦點。且在輝達、超微、AWS等客戶需求推動下,台積電在CoWoS先進封裝產能將持續倍增,預計會從2024年的33萬片大增至2025年的66萬片、年增一倍,包括濕蝕刻、點膠、揀晶等關鍵製程設備的台灣設備供應鏈廠商,預計能在這波擴產潮中獲得更多成長契機。儘管成熟製程的晶片市場競爭激烈,中國大陸開出大量產能,但也因應用範圍廣泛,涵蓋消費性電子、車用、工控等領域,2025年在消費電子帶動下,以及車用與工控領域可望出現零星庫存回補動能下,整體需求將持續回溫,預計讓2025年晶圓代工產能利用率平均提升5個百分點。

永豐三檔ETF公告配息 00901每股配發0.9元

永豐投信今天(1日)宣布旗下3檔ETF最新期前配息公告,00930永豐台灣ESG低碳高息40 ETF、00958B永豐15年期以上ESG投資等級美元銀行債ETF基金及00901永豐台灣智能車供應鏈ETF基金,每受益權單位預計配發金額各為0.43元、0.042元與0.9元,均在11月26日除息,最後買進日為25日,並於12月20日發放配息。永豐基金經理人王俞淳表示,環境部日前發布碳費制度的三項配套子法,正式宣告碳費制度將上路。政府訂立碳費的目的,主要是為加快國內減碳的步伐,引導企業能夠開始實施碳排轉型,一旦國內碳費徵收啟動,企業的獲利勢必會受到影響。王俞淳指出,除了因應碳稅可能影響到企業的營收狀況,對投資人而言,未來在評估投資標的,也應考量到其碳排量。00930追蹤之指數為臺灣指數公司編制之特選臺灣ESG低碳高息40指數,成分股除了順應國際的碳排趨勢,納入低碳競爭力強的台灣企業,更鎖定相對高息標的,適合認同低碳成長趨勢及息收需求的投資人。永豐基金經理人陳鎮平則表示,今年9月美國進入降息循環,而債券價格與利率呈現反向關係,因此有利於債市走向多頭行情。除此之外,根據聯準會9月利率點陣圖,長期均衡下的聯邦政策利率約在2.5%-2.75%,較當前仍有8碼以上降息空間。掌握債市投資契機,建議透過存續期間較長的債券ETF,因為其價格對利率的敏感度相對高,在利率下行階段,有機會獲得更大的資本利得機會。永豐基金經理人林永祥指出,台灣是全球電動車的關鍵供應鏈之一,而00901追蹤的「特選臺灣智能車供應鏈聯盟指數」,能高度反映台灣智能車4C供應鏈變化與優勢,尤其在全球綠能意識抬頭,「淨零碳排」已成國際趨勢下,各國政府紛紛祭出禁售法規、補助購車等政策,展現對電動車產業的大力支持,也帶動電動車在全球滲透率快速攀升,台廠相關供應鏈如車用電池、汽車零組件、車用晶片、充電相關設備等,營運自然備受激勵。

越南成東協第二大勞動市場 勤業眾信:台商須注意「這件事」

據越南統計局資料顯示,台灣2024年1至8月對越南出口金額達2600多億美元,年成長近16%,隨著電子產品和機械設備等關鍵出口項目表現亮眼,越南成為全球重要的製造與出口中心,不過勤業眾信表示,越南近年正在進行所得稅法、營業稅法與關稅法規的大修改,台商應留意稅務法令的改變,與投資優惠的發布。因為美中貿易戰,不少台灣製造業轉往越南投資設廠,越南政府也計畫自2024年起實施半導體產業國家戰略,目標在2030年成為半導體晶片設計、封裝和測試的中心。勤業眾信聯合會計師事務所14日舉辦「2024台越投資交流會」研討會,勤業眾信總裁柯志賢表示,供應鏈重新洗牌的局勢下,越南受惠於地緣優勢以及豐沛的勞動力資源,成為東協第二大勞動力市場,越南製造業也正在轉型,從傳統的勞動密集型模式、轉為技術密集型產業。儘管目前越南仍有技術勞工與專業人才不足的困境,但透過招商優惠政策和不斷成長的貿易缺口,仍帶動許多投資機會。柯志賢表示,台廠應留意稅務法令的改變與投資優惠,以及分析貿易結構的轉變,以填補新的貿易缺口,降低投資與營運風險。近來越南稅局之緝查力道逐漸加強,不可不慎。勤業眾信稅務部資深會計師李嘉雯建議,預計投資越南的台商需留意台灣CFC法令之規定簡化控股架構,並評估適用台越租稅協定。企業應注意企業所得稅、增值稅、外國人承包商稅以及移轉訂價等遵循及申報時程,若有外派人員至越南,須留意越南當地外派人員福利及員工個人所得稅相關問題。勤業眾信策略、風險與交易服務執行副總經理黃俊榮表示,就併購角度,主要有兩趨勢,第一為國際製造業進入越南市場多採自行建廠模式,或收購撤離之公司取得用地再進行投資;第二著眼越南之內需市場,日本和新加坡為首的外資表現活躍,主要聚焦於金融、醫療、房地產等消費產業。著眼越南未來消費力成長、支出提升,及消費信貸滲透率偏低的機會,預期越南市場將持續吸引多方關注,在全球經濟中扮演更重要的角色。

搭上輝達GB200熱潮!散熱族群11日早盤紅通通 建準股價漲逾8%

台股在放完國慶假期後,今(11)日無懼美股走弱,以漲67.11點、22726.19點開出,後續不斷上揚,9點半左右已衝上22975.17點,大漲逾300點。另外,輝達GB200第四季量產上市,除了伺服器製造商受惠之外,最重要的就是GB200首次引入水冷散熱設備,包括奇鋐(3017)、雙鴻(3324)、建準(2421)也都受益。11日早盤,散熱相關類股表現亮眼。早上10點半左右,建準(2421)漲逾8%,尼得科超眾(6230)漲逾5%,奇鋐(3017)和雙鴻(3324)都漲逾4%,健策(3653)、泰碩(3338)漲逾2%,力致(23483)與動力-KY(6591)則漲逾1%,台達電(2308)上漲0.65%。建準今日漲勢強勁,早盤以93.8元開高走高,盤中挺進百元關開,最高漲至101.0元。建準9月合併營收12.74億元,月減6.4%、年增20.3%;累計前三季營收107.68億元,呈年增11.6%。建準指出,AI伺服器帶動液冷散熱滲透率提升,同時也推升風扇規格及使用量,建準身為風扇大廠因此受惠。奇鋐及雙鴻今天雙雙漲逾4%,皆站穩所有均線,奇鋐早盤以615元開高走高,盤中最高漲至638元。雙鴻則以709元同樣開高走高,最高漲至738元。

搶人大作戰2/小股東盼台新新光金控合併 憂若破局「新光股價將回到10元以下」

美國聯準會FED在9月19日宣布降息二碼,當天旗下有壽險公司的富邦、國泰、新光、台新等金控股價都漲,「相信這是新新併一個時機點,我支持台新金新光金合併,不想再等下去了。」一名新光金小股東告訴CTWANT記者,「市場議論,中信金現已停止收購計畫,以昨(23日)收盤價來看,若與台新合併成功股價14.05元;若破局,新光股價將回到10元以下。」新光金近來成了市場焦點,更牽動廣大小股東的心。從今年第一季繳出轉虧為盈的成績單開始,新光金股價從8元多谷底起漲,股價一路走高,到8月19日台新金及新光金兩家總經理拜會金管會,報告合併計畫後,新光金股價一舉突破11元,隨著收購價出爐,更衝高到13.55元,直到中秋節後,中信金退出搶親,新光金股價跌回12元以下,如今有小股東轉而寄望合併案。新光集團創辦人吳火獅1986年過世後,四個兒子吳東進、吳東賢、吳東亮、吳東昇各自努力家族事業或創業,長子吳東進承接新光人壽、新光銀行創辦新光金控;次子吳東賢掌管新光紡織;三子吳東亮創辦台新銀及台新金;四子吳東昇則承接新光合成纖維、大台北瓦斯等。二十多年前,新光金吳東進邀請台新金吳東亮於2002年首度談合併案,後無進展;2020年間一度重啟「新新併」也無下文,直到2023年6月,新光金以洪士琪(洪文棟之子)結盟吳東亮為主的「改革派大股東」與吳東進派展開經營權之爭,經過一場激烈的公開徵求委託書大戰,改革派取得多數席次,遂再開啟與台新金談合併契機。台新金控董事長吳東亮在8月22日合意併購換約說明會中提到,此案歷經二年終於有了新進展。根據CTWANT調查,這段期間,兩家金控為了解財務與業務確實花費了一段時間,新光金控除了在2023年、2024年相繼執行新光人壽增資,實現對金管會的承諾。金管會副主委邱淑貞(右)於9月16日在記者會一開場,立即宣布「緩議」即是不同意中信金申請收購新光金一案。左為銀行局長莊琇媛。(圖/報系資料)這也是中信金收購新光金一案遭金管會否決的關鍵之一,對照金管會副主委邱淑貞、保險局長王麗惠在審核說明中就提及,「中信金對新光金控壽險子公司新光人壽財務狀況掌握不足,也未提出增資承諾書具體內容,補件時也沒有再提供相關資料……」可見在併購新光金控這一部分,主管機關非常看重新光人壽的營運與對保戶的保障。台新金控總經理林維俊曾公開說,「台新金合意併購新光金就是已端出牛排,看得到也吃得到」,那麼,小股東們到底看到新光金被併購之後,會產出哪些效益呢?主要即是台新新光合併兩家各子公司的互補性高,且文化相近,展現綜效提升EPS及股價,指日可待。台新金面對中信金遞件申請非合意公開收購新光金時對外強調「雙方早已從2022年開始就合併交易進行商談」,並提出三主軸「提高資產規模、均衡業務發展、提升獲利動能。」林維俊說,雙方業務上互補性高,帶動更均衡的業務佈局,未來綜效明顯,增強及多元化分銷管道,資本市場籌資能力提升。「合併之後,在資產上,躍升為第四大金控,總資產規模將超過八兆。」排名則是在富邦、國泰與中信金控之後。進一步來看「銀行、壽險、證券」這三根引擎業務支柱,合併前稅後淨利,台新業務以銀行占比76%、新光業務以壽險占比73%為較大的比重,合併後稅後淨利,則是「人壽51%、銀行38%、證券11%」,台新與新光業務高度互補,合併後將建立均衡的盈利組合,點燃三大業務引擎。除了在「提高存款、放款及支付的日常金融需求市場滲透率,成為客戶主要往來銀行」,通過新光人壽14,000多個業務員團隊,以及與台新銀行銀保渠道,均衡通路及增強擴大總保費和新契約保費的市佔;合併後能提供客戶更豐富的保險產品,可增加有效行銷基金、信用卡、貸款等多 面向業務的機會。台新金控與新光金控業務營收各自以銀行、壽險為主要引擎,合併後的綜效能夠互補,而近期新光銀行成立工會將與資方協商「員工安置計畫」。(圖/新光銀行提供)市值將在台股及金融股中達到跳躍式提升,合併後的市值達到4450億元,成爲市值排名第4的上市民營金控公司,並晉升台股前20大,在全行業上市公司中排名第15。並保障新光金控及其子公司之員工的三年工作權;雙方業務互補,善用雙方團隊之長處。合併後對經濟規模、經營效率及競爭能力之影響,成為臺灣第四大金控;銀保證三大引擎規模名列市場前段班,金控獲利來源更均衡,規模擴大將提高營運效率,且未來實現綜效後,獲利能力也將提升,有助於提升臺灣金融業的國際競爭力、攜手台商拓展全球業務、助力臺灣打造亞洲資產管理中心。林維俊也強調,台新金帳上尚有處分彰銀未使用資金,新光金亦剛完成138億現金增資及新光人壽20億無擔保次順位金融債,可充實未來子公司發展所需資本,且擬制合併後資本比率皆在法定標準以上,財務狀況健全。

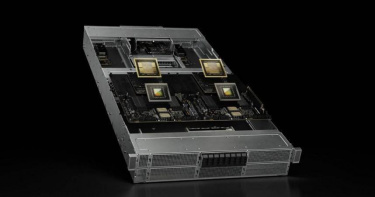

集邦:輝達拉抬液冷散熱滲透率2025年逾20% 奇鋐等多家台廠受惠

根據研調機構集邦TrendForce最新報告顯示,隨著輝達NVIDIA Blackwell新平台於2024年第四季出貨,將推動液冷散熱方案的滲透率明顯成長,從2024年的10%左右,到2025年將突破20%,其他包括Google、阿里巴巴等業者也積極布局液冷方案,台廠包括奇鋐(3017)、酷碼科技、雙鴻(3324)、台達電(2308) 等都有望受益。TrendForce表示,觀察全球AI伺服器市場,2024年主要AI方案供應商仍是NVIDIA,若單就GPU AI Server市場而言,NVIDIA市占率逼近90%,排名第二的AMD僅約8%。儘管今年NVIDIA Blackwell出貨規模尚小,因為供應鏈還在持續執行產品最終測試驗證等流程,如高速傳輸、散熱設計等有待優化,但新平台因能耗較高,尤其是GB200整櫃式方案需要更好的散熱效率,有望帶動液冷方案滲透率。TrendForce預估2025年Blackwell平台在高階GPU的占比有望超過80%,促使電源供應廠商、散熱業者等將競相投入AI液冷市場,形成新的產業競合態勢。近年Google、AWS和Microsoft等大型美系雲端業者也都加快布建AI server,若用到NVIDIA GB200 NVL72機櫃,其熱設計功耗(TDP)高達約140kW,須採用液冷方案才能解決散熱問題;若是HGX和MGX等其他架構的Blackwell伺服器因密度較低,氣冷散熱為主要方案。就雲端業者自研AI ASIC來說,Google的TPU除了使用氣冷方案,亦布局液冷散熱,是最積極採用液冷方案的美系業者,BOYD及Cooler Master為其冷水板(Cold Plate)的主要供應商。在中國方面,阿里巴巴最積極擴建液冷資料中心,其餘雲端業者對自家的AI ASIC主要仍採用氣冷散熱方案。TrendForce指出,雲端業者將指定GB200機櫃液冷散熱方案的關鍵零組件供應商,目前冷水板(Cold Plate)主要業者為奇鋐及酷碼科技Cooler Master,分歧管(Manifold)是酷碼科技和雙鴻,冷卻分配系統(Coolant Distribution Unit, CDU)為美國散熱大廠Vertiv及台達電。至於防止漏水的關鍵零件快接頭(Quick Disconnect, QD),目前採購仍以CPC、Parker Hannifin、Denfoss和Staubli等國外廠商為主,台灣供應商如嘉澤(3533)、富世達(6805) 等已在驗證階段,預期2025年上半年台廠有機會加入快接頭供應商的行列。

全支付跨境交易6月成長3成 搶暑假商機遊日本刷最高享25%回饋

全支付自今年2月底推出日本跨境支付服務,持續優化用戶體驗並祭出多項優惠。瞄準暑假出國旅遊旺季,全支付加碼推出「到日本用全支付」活動第2波,祭出最高享全點25%回饋,同時攜手「台灣快綫VIP機場接送」(敦謙快線),提供機場接送叫車優惠最高享全點11.5%回饋。根據最新數據顯示,全支付跨境支付5月交易額較4月同期翻倍成長,近期6月不論交易額、交易筆數、不重複使用人次更較5月成長3成以上,展現強勁成長動能。街口支付、玉山Wallet、全支付,自去年底先後與日本PayPay合作,不過為什麼全支付有超越其他業者的快速成長?全支付分析,「以台灣每2.3人就有1位全聯會員的滲透率來看,全支付跨境支付的進入門檻較低,且使用情境與全聯PX Pay相近,容易吸引家庭客群使用,用戶年齡層涵蓋範圍廣含金量高。」此外,全支付也運用全聯實體通路推廣跨境支付服務,讓不熟悉數位操作的用戶也能上手。即日起至9月30日,全支付祭出「到日本用全支付」活動第2波,凡使用全支付於日本PayPay合作適用店消費,最高可享全點10%回饋,只要連結「國泰世華銀行帳戶」付款,額外再加碼全點8%回饋,每人每月上限150全點。此外,8月1日至9月30日連結「將來銀行帳戶」付款,再加碼全點15%回饋,單筆最高80全點,每人每月上限160全點,活動期間新開將來銀行帳戶任刷一筆可拿500全點,最高拿820全點。全聯也表示,PX Pay升級全支付,自8月1日至8月31日註冊或升級成為全支付新戶,首筆消費於全聯場域(包含全聯實體門市、全聯線上購:小時達、隔日達、分批取)限時加碼贈100全點回饋。不僅如此,即日起至12月31日止,PX Pay會員於全聯實體門市使用PX Pay或全支付結帳時,前月全聯門市消費金額越高,當月於全聯店外全台近30萬全支付可支付據點筆筆最高全點4.5%回饋,包含屈臣氏、NET、漢堡王、可不可熟成紅茶、仁愛眼鏡、全國電子、台灣大車隊、錢櫃、IKEA、爭鮮、101文具天堂、王品牛排、85度C、健身工廠、寵物公園、摩曼頓、東森購物、小林眼鏡、各大夜市商圈等。

磁性元件、無線充電訂單增 聯寶6月營收連3月成長

聯寶電子(6821)今(5)日公布2024年6月合併營收達4,463萬元,聯寶表示,受惠磁性元件業務逐步走出谷底,客戶陸續恢復訂單拉貨力道,推升單月合併營收已連續3個月成長。2024年第二季合併營收1.27億元,季增10.52%,並創公發以來同期次高。聯寶表示,受惠旗下PoE(乙太網路供電)電源類變壓器、LAN類網路變壓器等磁性元件產品保持一定出貨表現,再加上觀察網通產業積極拓展印度5G FWA(固定無線寬頻),推升聯寶磁性元件業務訂單出貨增溫,第二季磁性元件銷售季增20.91%。聯寶指出,目前旗下磁性元件、無線充電2大業務接單仍保持正向成長態勢,包括網通相關客戶積極佈局南亞市場,以及開發DOCSIS 4.0、Wi-Fi 7技術新品等,帶動磁性元件業務接單提振﹔另於無線充電方面,因應英國、澳洲、韓國等地區客戶將於下半年陸續啟動Qi 2.0多合一磁吸無線充電新品上市計畫,同時拓展無線充電應用於健身器材領域接單有成。展望未來營運,隨著歐洲、美國與南亞地區磁性元件訂單需求提升,加上積極拓展無線充電業務接單量能持續擴大,以期帶動未來營運良好表現。此外,今年下半年起Qi 1.2.4前一代無線充電規格產品將停止生產,催化國際主要消費性品牌、經銷通路於Qi 2.0無線充電產品上市計畫,並帶動Qi 2.0市場滲透率逐步增加,挹注旗下無線充電業務接單環境,可望帶動未來營運更上層樓。

有抱住這8支股票嗎?台股今年漲近5600點 他們就貢獻78%

台股指數今年上半年漲幅度驚人達30%,是去年一整年漲幅的五、六倍,4日再創新高來到23,525.49點,大漲353.06點,漲幅達到1.52%,奔向兩萬四千點,而在去年底為17930.81點,漲了5,595點,股民知道哪些個股貢獻點數良多?富邦投顧董事長蕭乾祥4日給了答案。富邦投顧董事長蕭乾祥表示,今年台股指數以八家個股貢獻上漲指數為主,共達78%,其中,台積電股價今天來到1,005.00元,即佔了其中59%,其他七佳個股則為鴻海、聯發科、廣達;金融股則有富邦金、國泰金、中信金;還有華城今天的股價來到999元邁向千元股。富邦金控今天舉辦「2024富邦財經趨勢論壇年中場」,分析台股下半年獲利續強 指數區間估20,000-23,800點,首選AI供應鏈,軍工、儲能受惠政策加持,並認為「雲端服務加大投資、AI晶片需求續強」。在產業趨勢部分,看好AI的發展前景之下,雲端服務業者擴大投資,估計四大業者今、明年的資本支出將增加35%、10%,除了購買Nvidia、AMD的晶片之外,四大雲端服務業者(Amazon、Google、Meta、Microsoft)也都積極開發AI自研晶片,估計全球AI晶片市場在未來10年的複合年度成長率(CAGR)將達31%。由於新晶片功耗高,散熱成為AI伺服器發展的重點之一。伺服器散熱的解熱能力以氣冷最低、浸沒式最高。但浸沒式散熱成本為液冷式散熱的數十倍以上,且還有環保及維修問題,預估5年內液冷散熱將為主流。而雲端服務大廠不斷擴增資本支出,新AI晶片的功耗又大幅增加時,電力供給成為重要資源,也帶動儲能設備發展。國際能源署(IEA)預估至2026年,全球資料中心及AI的電力需求將是2022年的2倍。Bloomberg NEF預估,到2030年之前,全球儲能裝置將以21%的複合成長率成長。蕭乾祥指出,除了微軟、Google等推出小型模型之外,半導體廠Intel、高通、聯發科等也紛紛推出高算力的晶片,在軟硬體陸續就位下,邊緣AI逐漸成型。資策會(MIC)預估,今年AI PC滲透率為16%、AI手機11%,2027年分別達66%及42%。AI PC初期以專業市場為主,而AI手機的即時通話翻譯、用圖片智慧蒐尋等功能,會讓消費者較有感。除推出新的AI伺服器晶片之外,Nvidia在今年GTC大會中展示下一個具潛力的應用「人形機器人」,可透過理解人類語言的提示來進行作業修正,進一步提高生產的效率及靈活性,也將應用在服務業上。市調機構預估,2024年全球服務型AI機器人市場的規模約達74億美元,到2030年的複合成長率達27%。

台股指數下半年續高? 富邦蕭乾祥:預估到24000點

富邦投顧董事長蕭乾祥4日表示,2024年全球股市熱絡,台股氣勢如虹持續走高,展望下半年,預估台股指數衝高區間約23,800~24,000點,投資首選為AI供應鏈、半導體、低軌衛星等相關產業,同時也可關注新政府政策,五大信賴產業中可留意半導體、AI、軍工,另外綠能儲能也可望受惠。美國通膨降幅趨緩,經濟成長數據強勁,市場預期FED降息腳步再延後,但美股企業獲利逐季走揚,隨著雲端服務及AI應用加速成長,今年標普500企業獲利可望逐季走升。富邦金控今天舉辦「2024富邦財經趨勢論壇年中場」,對於台灣在外貿復甦帶動經濟下,主計處上修今年經濟成長率至3.94%,來到近十年次高,預估台股指數區間在20,000~23,800點。對於後市展望,蕭乾祥點出市場關注面向,包括政經四大焦點「美國降息、歐元區經濟、日本結束負利率、中國房產問題」,產業趨勢則有「雲端投資、液冷散熱、缺電問題、邊緣AI、人形機器人與低軌衛星」、潛在四個風險「地緣政治、川普當選、異常氣候、商用不動產」。蕭乾祥指出,除了微軟、Google等推出小型模型之外,半導體廠Intel、高通、聯發科等也紛紛推出高算力的晶片,在軟硬體陸續就位下,邊緣AI逐漸成型。資策會(MIC)預估,今年AI PC滲透率為16%、AI手機11%,2027年分別達66%及42%。AI PC初期以專業市場為主,而AI手機的即時通話翻譯、用圖片智慧蒐尋等功能,會讓消費者較有感。在台股走勢上,蕭乾祥進一步指出,今年台股上市櫃公司獲利估計約3.5兆元,年增率達20%。考慮基本面、資金面及經濟面效益,預估今年台股指數區間為20,000~23,800點。類股投資首選AI供應鏈,長期成長率看好,同時台灣在全球零組件也位居關鍵地位。此外,建議可關注新政府的政策,五大信賴產業中,可留意半導體、AI、軍工,綠能儲能也有機會受惠。

LINE Pay去年EPS達8.09元 決議不配股利股價反漲

第三方支付業者連加網路LINE Pay(7722)於今年初登錄興櫃,昨(28日)舉行股東會通過2023年財報,每股盈餘高達8.09元。但考量公司仍處成長階段,董事長丁雄注認為,因應公司經營發展、需保留現金以支援事業擴張等投資需要,決議2023年度可分配盈餘不配發股利。股東會確定不配息後,連加網路股價利空出盡,28日以550元上漲2.08%作收。LINE Pay目前擁有1200萬用戶,挾著用戶高滲透率,成為台灣最普及的第三方支付工具之一。登錄興櫃首日即創下數個紀錄,盤中股價最高至1030元,本益比逾100倍,一躍成為千金股及興櫃股王。隨著行動支付的普及以及消費者對無接觸支付需求持續增加,董事長丁雄注表示,2023年每0.03秒就有一筆LINE Pay交易,亦推升連加網路2023年營收高達49.28億元、年增28%,全年稅後淨利為4.81億元,每股稅後盈餘高達8.09元。不過,3月底時,傳出董事會擬不派發股利,致股價直接跳水,該公司解釋,因公司處於事業成長階段,為維持公司長期穩定成長,以因應經營發展、人力資源,以及多元業務合作、事業擴張之投資需要,因此要保留現金,不配發股利。針對用戶端,將透過數位化行銷策略與多元行銷活動以提升用戶黏著度與忠誠度,運用LINE POINTS回饋與LINE Pay優惠券等方式提升用戶的使用頻率與交易金額。對合作夥伴,「以行動定位為核心的行銷服務」、「用戶精準行銷」、「廣告方案銷售」各項服務,為商戶創造更多業績並提升其滿意度。展望2024年,LINE Pay將在既有的穩固基礎上,進一步多方拓展服務類型與範圍,從用戶端、合作夥伴、支付週邊服務、雙向跨境支付、金融科技服務等五大面向,持續發展LINE Pay生態圈,積極擴大市場領先地位。在周邊生態系方面,包括地圖服務、票券平台等,亦積極洽談更多業者共同合作。LINE Pay未來也將積極推動雙向跨境支付,將LINE Pay支付場景拓展至海外,拓展海外支付據點,並引導國外旅客來台消費。金融產品方面,將持續擴展保險、信用卡申辦以及貸款服務等一站式金融服務,創造支付以外的附加價值服務。

台亞旗下星亞視覺25日以45元登興櫃 總座:看好北美戶外廣告商機

台亞集團旗下的星亞視覺(7753)宣布,將於下週二(25日)以每股45元參考價,登錄興櫃交易,成為台亞集團首家興櫃掛牌的子公司。星亞總經理李柏龍表示,目前在手訂單能見度達5個月,且預期持續受惠於北美市場對戶外廣告顯示系統的增長需求,今年前5月營收已顯著增長15%。星亞2023年毛利率31%,每股純益3元。受惠北美市場的戶外廣告顯示訂單系統需求提升,帶動今年前5月營收年增15%,加上目前在手訂單能見度達5個月,在主力客戶擴大營運規模情況下,對公司今年的獲利表現與毛利率將有正向影響,台亞董事長李國光也預期,今年目標營收將達8億元、每股純益目標達3.5元。 星亞前身為台亞的系統事業處,從台亞分割獨立後,專注於數位顯示系統及視覺燈光系統的研發與製造。該公司技術優勢包括自主研發的AI色彩校正系統、同步傳輸系統及節能系統,從控制系統到顯示屏全數自製,能有效應對戶外廣告看板嚴苛的使用環境。星亞的產品主要應用於大型戶外廣告(Out of Home)顯示系統、場館燈光系統及交通資訊等多個領域,並已成功打入多個大型專案市場,在美國、歐洲、台灣、日本、中東、東南亞等地區已累積超過千個成功案例。隨著未來數位廣告看板市場滲透率的提升,將有機會持續拓展全球市場。李國光進一步指出,台亞近期積極朝集團式的方向發展,各子公司均以IPO為目標,星亞即為集團計畫打頭陣,對其未來發展抱持信心。李國光進一步指出,星亞將持續擴展全球市場的數位顯示系統和視覺燈光系統兩大業務,預期將挹注未來公司營規模,年複合成長率達10至20%,將進一步帶動整體營運。

受惠AI熱潮廣達訂單龐大 林百里:這2年「忙得不得了」

電子代工大廠廣達(2382)14日召開股東會,董事長林百里表示,受惠AI熱潮來臨,大型雲端服務供應商(CSP)業者為了開發生成式AI應用,不斷建立與擴大AI資料中心,廣達在手訂單「非常龐大」,這兩年會忙得不得了。預期公司營收與獲利將呈現強勁成長。林百里表示,各大CSP廠皆持續建資料中心,用來開發生成式AI,且愈來愈多語言模型。目前客戶正在開發中的大語言模型,現在ChatGPT 4.0版本是生成文字,未來從文字走向圖像、影片,後續也會有更大的應用。廣達也因此不斷被追加訂單,看好未來需求將不斷增加。廣達2023年合併營收1.09兆元,較前一年的1.28兆元下滑,但因產品結構調整及成本控制得當,仍呈現「三率三升」,分別是毛利率7.8%、營業利益率4%、淨利率3.7%;營業毛利848.88億元寫下新高,年增19.7%,每股淨利(EPS)10.29元,配息9元也寫下新高紀錄。林百里肯定廣達同仁、幹部皆非常努力,尤其是努力在新產品開發,相當不容易。林百里指出,筆電每年推出新機型,AI伺服器每兩年就改款下一代,車用AI電腦則是每3年換新世代,產品的更新都會激勵「以設計、研發雙軌並重」的廣達業績成長,這就是廣達的核心競爭力。談到AI PC,林百里說,由於發展相關應用所需的資料庫規模仍在增加,今年不會有太多消費性應用應,預期明年才會有較大的成長幅度。消費市場的AI應用仍由微軟(Microsoft)主導發展方向,加上其於Windows作業系統與Office 365系列產品的滲透率高,讓微軟具備戰略性競爭力。林百里強調,廣達會繼續聚焦智慧製造、智慧醫療與智慧交通,其中,研判先進輔助駕駛系統(ADAS)將廣受消費者青睞,所使用到的車載電腦正走向AI化,且產品複雜度極高,設計作業與實際推出各需要3年時間,因此廣達在此領域的布局已經推進到2030年。

動力電池需求5月回穩 研調:6月價格恐回落

根據TrendForce最新研究顯示,今年第一季力電池產業鏈經歷產能利用率低谷期後,3月以來市場需求明顯回暖,4月旺季行情需求爆發,帶動鋰電池產業排產回升,動力電池價格略為回升。5月市場延續旺季行情,動力電池需求平穩,使得價格持穩,其中,方形三元、方形鐵鋰和軟包型三元動力電芯人民幣月均價分別為0.50元/Wh、0.43元/Wh和0.52元/Wh。2024年中國鋰離子電池產品價格及漲跌幅狀況。(圖/TrendForce提供)在儲能電芯的部分,5月太陽能搭配儲能的需求高漲,同時5-6月中國市場儲能併網專案進入備貨時節,企業訂單量保持成長,部分企業產品價格小幅上調,其中,磷酸鐵鋰儲能電芯5月人民幣均價0.43元/Wh,較前一季度持平。TrendForce分析,目前儲能電芯產品正由280Ah向314Ah切換,雖然314Ah儲能電芯目前還未大量出貨,但隨著搭載314Ah電芯的儲能系統於上半年陸續量產,預計下半年其在電源側、電網側儲能和工商業儲能市場的滲透率將逐步提升,性價比優勢也將逐步顯現。以整季來看,TrendForce表示,第二季市場需求整體優於預期,動力及儲能電芯價格整體持穩。值得注意的是,在4-5月旺季行情下產業鏈備貨超出終端裝機需求,同時受到電芯廠超產影響,產業進入庫存堆高的階段。TrendForce預期,6月電池材料採購需求短期內將有所回落,鋰價將遭遇下跌壓力,動力及儲能電芯材料成本支撐減弱,第二季末電芯價格預估將持平至小幅下跌。

AI PC來了1/COMPUTEX大廠對決!華碩攜手高通 估滲透率3年內翻倍

2024台北國際電腦展(COMPUTEX)將於6月4日開展,今年包括輝達執行長黃仁勳、AMD執行長蘇姿丰、英特爾執行長季辛格(Pat Gelsinger)都將來台,鎖定的目標市場沒有其他,就是「AI PC」,也正式宣告,「AI PC」元年將正式啟動。AI話題從生成式AI機器人ChatGPT在2022年11月問世後,就持續引爆AI旋風,到了2023年12月中,隨著晶片大廠英特爾(INTEL)推出NPU(神經網網路處處理器),台系電腦品牌廠也立馬推出首批搭載INTEL NPU的「AI PC」,基本以優化電腦使用模式為主,不過硬體到位了,軟體仍在等待微軟。「蘋果在台北時間5月8日推出新款iPad,儘管價格依然貴得令人咋舌,但外界普遍認為,蘋果希望用新款iPad來跟AI PC對決。這個狀況就有一點像之前的MAC,蘋果透過自行設計的處理器、系統軟體等所推出的MAC,從原本專供設計人員使用的電腦,硬是從微軟手中拿下了10%的個人電腦市占率。」一位電腦品牌廠高層告訴CTWANT記者。AI PC的定義是甚麼?「硬體廠英特爾認為,有了NPU的電腦,加上搭配CPU(中央處理器)跟GPU(圖形處理器),能夠滿足AI應用需求就算是;軟體廠微軟則直接定義,要滿足算力需求的才算,軟硬體廠商都有不同的定義。」華碩發表旗下首款AI筆電ASUS Vivobook S 15 (S5507),右為共同執行長許先越、左為華碩全球區產品行銷經理Kevin Wang。(圖/華碩提供)台灣筆電品牌廠對AI PC也給了不同定義。宏碁(2353)董事長陳俊聖之前指出,「AI PC的定義不一,但宏碁認為,生成式AI將PC使用『從search(搜尋)轉為ask(發問)』的行為模式改變才是重點,現在硬體方面,廠商各有規劃,接下來就是等軟體跟上。」華碩對於AI PC看法相當樂觀,13日的法說會上,華碩共同執行長許先越以網際網路(Internet)出現掀起PC產業一波龐大銷售潮來形容,AI PC將是PC發明以來一個非常重大的變革。另一位共同執行長胡書賓也認為,AI PC將會成為個人的隨身助理一樣,因為能夠在PC端執行一定程度的AI工作,幫助PC使用者提升工作效率及使用體驗,會成為非常優秀的個人助手。微軟在5月20日發布AI PC「Copilot+PC」,並採用高通(Qualcomm)的晶片。法人指出,微軟的目標很明顯,就是要展現生成式AI將對一般個人電腦帶來革命性的改變,尤其跟高通的軟硬組合,也改變了以往的「WinTel」,儘管包括英特爾及超微也會推出符合算力要求的中央處理器,但也代表在AI時代,是一個人人有機會的新局面。一天後,也就是5月21日,華碩舉行「Next Level AI Incredible」線上發表會,推出搭載高通驍龍X ELITE處理器的筆電vivoBook S15,包括高通跟微軟都會參加。「華碩這次推出的AI PC應該就是接下來AI PC的產業規格,一場改變電腦發展史的變化即將發生。」該電腦廠高層說。蘋果(Apple)在5月中發表新款iPad,號稱將取代筆電。(圖/翻攝自apple YT)這一波AI PC新浪潮,風風火火打開來,AI霸主輝達(Nvidia)能否分到一杯羹?「耗能將是關鍵,高通用在AI PC的處理器,宣稱其電池續航力可以讓使用者從台北飛到洛杉磯的航程中正常使用,換言之,可以使用AI運算10多個小時。而輝達的GPU處理器耗能是一個關鍵,加上GPU還需要CPU來協同處理,光靠輝達本身應該很難競爭,如果跟其他IC設計廠合作推出更節能的處理器,才有機會一搏。」該電腦廠主管分析。

寶雅Q1營收逾58億年增11% 首創「POYA Chic」盼增添營運動能

受惠疫後營運持續成長,寶雅國際(5904)今(29日)公佈第一季財報,營收58.74億元季增4.2%、年增11%,每股盈餘(EPS)為6.78元,營收與獲利均創同期新高。此外,寶雅國際觀察到女性在日常穿搭配件的需求愈發講究,首度跨足飾品類商品,創立「POYA Chic」,期望增添營運成長動能。寶雅國際第一季營收為58.7億元,季增4.2%、年增11%,為歷年同期新高,營業毛利為26億元,合併毛利率為44.3%,營業利益為8.8億元,營業利益率15.%,稅後淨利7億元,年增6.7%,單季每股盈餘為6.78元。截至3月底為止,全國共有370間寶雅、23間寶家。寶雅國際表示,今年預估將展店逾50家,包括美妝店、店中店、一般店等不同店型,提高滲透率,將對公司帶來正面貢獻,同時持續加速數位布局,優化產品組合優化提升消費者體驗。此外,寶雅近年觀察到女性在日常穿搭配件的需求愈來愈講究,所以首度跨足飾品類商品,創立「POYA Chic」,結合POYA寶雅在地多年的經驗,推出獨家自訂款髮箍、充滿設計感且值得信賴的產品,全系列商品堅持台灣製造。

瑞昱Q2訂單能見度有限 22日股價跌逾8%陷500元保衛戰

網通IC設計大廠瑞昱(2379)上周法說會中指出,受地緣政治、總體經濟影響,第二季訂單能見度有限。美系外資看好瑞昱切入AI和伺服器投資,有利股價評等向上,大摩評級優於大盤,目標價707元;野村和高盛評級中性,目標價535元、595元。不過瑞昱也因展望保守,股價今(22日)開低走低,終場下跌48元,以504元作收,掀起股價500元保衛戰。受惠存貨回沖利益挹注,瑞昱第一季營收256.2億元,季增13.5%、年增30.6%;稅後淨利31.3億元,季增43.5%、年增74.5%;毛利率回升到50.8%,季增6.1個百分點、年增7.7個百分點,營業利益率10.7%,季增5.6個百分點、年增3.5個百分點;每股稅後純益6.1元,創近一年半新高。瑞昱除了既有網通晶片外,已陸續布局WiFi7、車用、USB4,且釋出切入AI和伺服器相關領域,且釋出加入Arm 聯盟,有望為切入AI 伺服器帶來機會。展望第二季,瑞昱副總經理黃依瑋表示,第二季可望延續第一季客戶拉貨動能,然半導體產業持續受全球地緣政治和整體經濟影響,需求能見度仍有限,瑞昱對第二季營運展望抱持謹慎穩健態度。美系外資大摩表示,市場目前低估瑞昱成長動能,短線來看獲利有向上攻堅,長期來看,透過汽車和AI /伺服器市場等領域的多元化發展,有望帶動本益比向上,目前估值為15倍,明年有望上看19倍。大摩指出,瑞昱目前存貨減少,第一季毛利率達到50.8%,有機會延到第二、三季;WiFi 7在今年滲透率小於5%,但2025、2026年將翻倍;僅PC零組件補貨,AI PC或Windows 10更新換代不會帶動需求回升,故重申加碼評等,目標價707元。野村則指出,瑞昱已決定投資採用先進製程的晶片設計,為AI和伺服器相關的潛在成長機會做好準備,因此工程資源和研發專案所需支出應該更大,因此將2024至2025年的每股收益上調16至17%,重申「中性」評級,目標價從460元上調至535元。

市值反超特斯拉! 美石油巨擎埃克森美孚股價今年已漲逾21%

截至上周五(19日)美股收盤,美國最大石油公司埃克森美孚(EM)的總市值時隔一年多,重新超過了電動汽車製造商特斯拉。年初至今,埃克森美孚累漲21.02%,市值最新報4745.1億美元;而特斯拉股價年內累跌40.82%,市值報4683.2億美元,兩家公司在美國公司市值榜上分別位於第13名和第14名。特斯拉近期發佈的報告顯示,公司第一季共交車38.68輛,是自2022年第三季以來首次跌破40萬輛,遠低於分析師先前平均預期的44.9萬輛,年減超過8.5%。反觀埃克森美孚,這家美國最大的油氣公司加快了在蓋亞那(Guyana)和二疊紀盆地(Permian Basin)的石油開發,終止了十多年的產量連跌紀錄。媒體分析稱,兩家公司市值的交叉可能表明,公路交通的電氣化或許要比許多人想像中更具挑戰性。由於較高的車輛成本以及充電困難的限制,電動汽車的市場滲透率有所放緩。歐洲汽車製造商協會(ACEA)的數據顯示,歐盟市場3月純電新車銷量下降11.3%至13.44萬輛,其中德國的電動汽車銷量下降了29%。曾經的特斯拉「大客戶」美國汽車租賃公司赫茲(Hertz)計劃出售其三分之一的電動汽車,並重新對燃油車進行投資。而埃克森美孚不僅得益於全球石油需求創紀錄的提振,在俄烏、中東衝突導致的供應鏈阻塞下,股票變得更具吸引力。值得一提的是,這家能源公司還在去年通過回購和派息向投資者回饋了320億美元,約佔其年底市值的8%。

繁中守護者3/「連阿嬤都會用!」聯發科跨界做AI平台報帳面試還能幫忙寫程式

「大家都在問為什麼聯發科要做這件事情?因為我們蔡董說,『2024年讓AI普及在臺灣,是聯發科技集團的使命』所以不管哪一個部門,都把這件事當成最重要的目標,而且要思考,生成式AI如何提升生產力。」聯發科技人工智慧暨數據工程處副處長楊建洲向CTWANT記者表示。晶片設計龍頭跨界AI,聯發科技在4月9日對外正式宣布生成式AI服務平台「MediaTek DaVinci」(聯發科技達哥),背後的動機,除了董事長蔡明介認為聯發科的競爭力就是「技術力」,更希望台灣產業加速導入生成式AI,讓原本「超級富豪才玩得起的AI,可以用更便宜的方式、且各行各業都能取得。」群聯電子技術長林緯說。國際電機電子工程師學會(IEEE)今年5月將頒發電子產業最高個人榮譽之一 IEEE Robert N. Noyce Medal 予聯發科技董事長蔡明介,以彰顯他的遠見及對全球半導體產業的影響力,賦予世界各地數十億平民百姓使用先進科技的機會與帶來的好處。「我常跟團隊說,如果你做出來的東西,你的阿嬤不會用的話,就要退回去,所以我們的平台必須要夠開放、夠安全,而且不斷迭代進步。」楊建洲說。MediaTek DaVinci原先是為集團內部打造具資料安全性、提高生產力的生成式AI工具,後續獲各部門廣泛使用。「其實DaVinci這個名字,是我們問系統,如果你想要一個有藝術、科技、人文特質的名字,要取什麼,他就幫自己取了DaVinci達文西,」楊建洲跟CTWANT記者透露,「我覺得這個很棒,我們公司是『發哥』嘛,現在又有『達哥』,聽起來很『發達』。」聯發科技人工智慧暨數據工程處副處長楊建洲。(圖/記者黃耀徵攝)聯發科人工智慧暨數據工程處協理葉家順表示,聯發科約2萬名員工有1萬人會寫程式,所以在開發時就鼓勵大家一起用,去年5月11日上線、12月推出智慧助理功能,目前達哥平台在聯發科集團滲透率達96%,有跨50多個部門參與這個生成式AI專案,使用後更是取得8成以上的員工認同。目前聯發科內部使用達哥做軟體開發的分析需求規格、生成技術文件,在編寫程式部分,能協助寫程式、協助除錯和Code review等工作,另外還能幫助開發者自動生成測項、自動生成測試案例等,其他還有像是人資篩選履歷和自動配對,財務自動辨識發票並報銷流程,法務拿來專利翻譯、合約修改,銷售業務也可以即時查詢客戶訂單出貨等資訊。「其實我們一開始就有同仁用達哥做炒股、搶票小幫手,不過後來都被公司刪掉了,被說應該做點『正經事』。」聯發科員工笑著說。葉家順坦言,目前達哥平台可能只有70分,但這是一套可不斷進化的系統,達哥1.0在去年完成,今年2.0版本新添智慧助理架構,具備4個主要商店,包括AI模型、擴充外掛、提示範本、知識庫(DVCs)等,使用者可用來打造適合自己的智慧助理。此外,達哥平台本身也有內建一般企業常用的功能,像是DocChat可用來分析競爭對手、履歷表媒合、技術文件摘要,VideoChat則能自動生成會議記錄、產出YouTube影片摘要、TED影片摘要等,WebChat能用於技術趨勢分析、市場趨勢收集、產業新聞集錦等。而Plugins新功能,可提供企業知識檢索、RPA自動化等。各界都知道生成式AI很強,但實際落地很少,因此達哥平台在聯發科內部上線測試後,台廠趨之若鶩,紛紛上門。「去年第二季集團內部開始測試後,第三季、第四季很多業界的學長學弟跑來詢問,能不能讓他們也試試看。」葉家順說,聯發科上個月開放給外部企業申請串接,目前已有數十家來自高科技、金融、電信、法律、製造、銷售、服務、系統整合、雲端服務等行業的企業,以及教育機構、新創公司加入。生成式AI服務平台MediaTek DaVinci合作多家系統商,包含宏碁資訊服務、雲馥數位、賽微科技、緯創軟體等。(圖/記者黃耀徵攝)目前該平台合作多家系統商,包含宏碁資訊服務(AEB)、雲馥數位(CloudRiches)、賽微科技(Cyberon)、緯創軟體(WITS)等;賽微科技表示,可以想像達哥平台就像是一個App Store,而系統廠就像是內容開發商,在上面開發不同的APP應用程式,與公司內部系統串接,假設員工要請假,只要在達哥平台介面上說「我要請假」,就會串接到公司人資系統,幫員工導入請假程序。全球最大的獨立快閃記憶體(NAND Flash)控制晶片IC設計廠群聯電子跟聯發科合作,以固態硬碟(SSD)整合AI運算架構,降低AI基礎建設的硬體成本,打造比傳統AI伺服器耗電更少的「aiDAPTIV+」方案,也就是一台電腦主機大小,就能讓一般企業在公司裡用內部網絡使用自己的生成式AI,價格便宜、CP值高,插一般的電源就可以,不用特別幫機器吹冷氣,也不怕上傳雲端後資料外洩。群聯電子技術長林緯表示,他們現在內部也在用達哥系統,因為過去老一輩的高層擔心用ChatGPT資安會有問題、怎麼控管、如果新創公司倒了怎麼辦等等問題,所以才停滯不前,而聯發科推出這樣的平台,解決了這些問題,「真的能更快地推動人類AI的普及。」