砍單潮

」 台積電

TrendForce:前十大晶圓代工產值Q1續減 台積電、格羅方德市佔增

研調機構TrendForce指出,2022年就第四季前十大晶圓代工產值面對十四個季度以來首度衰退,季減4.7%,約335.3億美元,且面對傳統淡季及大環境的不確定性,預期2023年第一季跌幅更深。除台積電、格羅方德市占率不減反增,前五大業者難逃砍單潮。TrendForce調查顯示,終端品牌客戶自去(2022)年第二季起便陸續啟動庫存修正,但由於晶圓代工位於產業鏈上游,加上部分長期合約難以迅速調整,因此除部分二、三線晶圓代工業者能因應客戶需求變化能即時反應進行調整,其中又以八吋廠較明顯,其餘業者產能利用率修正自去年第四季起較為明顯。旺季不旺及客戶庫存修正,持續影響第四季各家業者營收表現,台積電(TSMC)儘管有iPhone、Android新機備貨需求支撐,去年第四季營收仍季減1.0%,約199.6億美元,市占率則上升至近六成,主要是二、三線晶圓代工業者受客戶庫存修正衝擊較大,讓台積電有機會拿下更多市占;製程營收方面,7/6nm的營收衰退大致由5/4nm成長抵消,7nm(含)以下先進製程營收占比則穩定維持在54%。由於三星(Samsung)擁部分iPhone、Android新機零組件拉貨動能,稍微抵銷客戶修正幅度與先進製程訂單流失的缺口,第四季營收季減約3.5%,達53.9億美元。值得留意的是,TrendForce觀察到三星7nm(含)以下先進製程客戶高通(Qualcomm)、輝達(NVIDIA)旗艦新品轉單出走,但尚無量體相當的新客戶填補產能,將導致三星2023全年先進製程產能利用率約60%處低迷水位,2023年營收成長動力恐不足。聯電(UMC)第四季產能利用率與晶圓出貨量齊跌,營收約21.7億美元,季減12.7%,其中十二吋與八吋各製程相較2022年第三季均呈現衰退,又以八吋0.35/0.25um製程下滑最劇烈,季減幅高達47%。反觀格羅方德(GlobalFoundries)受惠於晶圓平均銷售單價、產品組合優化與非晶圓相關收入增加,第四季營收仍季增1.3%,達21.0億美元,是唯一營收正成長的業者,市占率也上升到6.2%。中芯國際(SMIC)晶圓出貨量與銷售單價齊跌,第四季營收季減15.0%,約16.2億美元,各終端營收又以智慧家庭與消費性電子領域衰退最劇。此外,儘管中芯國際已祭出約20~30%降價優惠試圖激勵客戶投片,但考量中美關係摩擦帶來的風險,成效並不明顯,今年第一季產能利用率及營收恐再因此收斂。

台積電2月營收1631億創新高 歐洲建廠遇新變數

台積電(2330)於昨天(10日)公告2月營收報告。報告顯示2月銷售額為1631.74億,雖較上月減少18.4%,但仍為歷年同期新高;同比增加11.1%。2023年1~2月累計營收約為3632.25億,較去年同期增加13.8%。不過受降價砍單潮影響,台積電首季營收季減幅度恐大於預期,預計第一季的整體表現不會太好。台積電1月份的營業收入首度超過2000億達約2000.5億,為歷年同期新高,環比增長3.9%,同比增長16.2%。不過因終端市場需求持續疲軟,以及客戶進一步庫存調整影響,台積電預計第一季營收約167億至175億美元(約新台幣5126.9億至5372.5億元),較2022年第四季下滑14.1%~18%。毛利率介於53.5%~55.5%,營業利益率介於41.5%~43.5%。此前,曾有市場消息稱,台積電遭五大客戶(AMD、輝達、聯發科、高通、英特爾)砍單,受庫存調整狀況比預期激烈影響,投片量減少並將部分產品所需晶片順延至第二季拉貨。另外據半導體設備商透露,受終端市場供需反轉影響,台積電第一季7/6奈米產能利用率降至5成,跌勢超乎預期,將拖累首季整體產能利用率大跌,但台積電仍會守住70%關卡。不過有市場分析,在蘋果3nm製程工藝大單的推動下,台積電有能力將整體的產能利用率,保持在70%甚至更高的水準。此外,美國銀行分析師Brad Lin發佈報告指出,受益ChatGPT等相關應用,台積電將成為主要受惠者。他指出,生成式AI將帶動部分種類的半導體需求,而台積電有望搭上生成式AI的結構性上升趨勢。除了2月的營收值得關注之外,台積電在海外建廠也遭遇了新變數。受人力開支、許可證、合規性和通貨膨脹的影響,美國的建設成本可能至少是臺灣的4倍。台積電財務長黃仁昭在此前的財報電話會議表示,美國建廠投資可能會損害台積電今年的盈利能力。據報導,先前台積電曾表示正評估在歐洲興建晶圓廠的可能性,但目前德國新廠雖已完成場勘評估,且初步有政府及車用客戶的訂單合作承諾,不過由於歐盟、德國財政吃緊與多項相關補助案排擠,加上歐洲建置成本高昂,此合作建廠計劃已明顯放緩。值得注意的是,因為新加坡開出優渥條件,台積電可能重新考慮在新加坡建廠。由於來自英飛凌等客戶的需求相當強勁,加上新加坡給出土地、水電與減稅等相關優渥補助,並給予足夠人力協助下,台積電或有機會至新加坡再擴28nm以下12吋晶圓廠。對此,台積電也表示,根據客戶需求和政府的支持水準,評估在歐洲建立車用技術的特殊製程晶圓廠可能性,同時考慮在日本建造第2座晶圓廠。至於其他地區設廠,不排除任何可能性,但目前尚無計劃。

Nike大清倉3/台製鞋廠訂單掉逾3成 這鞋廠「有大哥罩」波擊最小

Nike上月底揭開庫存暴增及去化清倉動作後,對台廠供應鏈開啟新一輪「砍單」風。據CTWANT調查,台灣製鞋廠訂單普遍掉3成以上,其他品牌庫存壓力比Nike更嚴重,這波砍單潮下,重壓Nike的豐泰(9910)因手握「保障協議」保證每年訂單量反成倖免者,另一家志強(6768)則因歐洲足球聯賽、世界盃等足球賽事拿到「免死金牌」。「受到美國庫存爆量,今年6月起製鞋同業紛紛有感訂單下降,運動鞋訂單大概都掉3成,有的女鞋品牌甚至砍5成訂單,對工廠殺傷力很大。」台灣製鞋公會秘書長賴奇見指出,儘管Nike率先發難,但其他品牌營運狀況更值得關注。一位業界人士表示,台灣為運動品牌代工大國之一,為分散風險,台廠接單策略大多採取多元品牌,避免「雞蛋放在同一籃子裡」,唯獨豐泰重壓Nike。不過觀察下來,其他品牌銷況比Nike更差,在這次全球砍單潮下,「所有台廠中應該只有豐泰最穩。」歐洲足球聯賽及世界盃相繼開打,賽前半年足球相關球鞋、球衣,甚至足球鞋相似的便鞋、訓練鞋買氣就會開始發酵。(圖/新華社)據了解,豐泰分1、2事業部,第一事業部專門生產Nike產品,占營收8成;第二事業部是其他品牌,占營收2成。由於豐泰向來與Nike視同共生共存,合作時間將近半世紀,同時也是唯一和Nike簽有保障協議的製鞋廠,當其他製鞋廠被Nike砍單時,豐泰訂單滿載穩如泰山。豐泰累計前三季合併營收730.4億元,年增41.48%,稅後純益及EPS創同期新高。曾有人問王秋雄把8成營收重壓同一客戶,是否過於冒險?不過王秋雄仍堅持每個布局都配合Nike,讓球迷為之瘋狂的Jordan鞋,就是兩家公司得意之作。Nike創辦人菲爾·奈特(Phil Knight)的回憶錄《Shoe Dog》就請到王秋雄寫序,序中提及,他和菲爾就像夫妻,40年來相互依靠,一起克服了很多技術,不是普通的革命情感。他50歲生日時,菲爾送他3樣禮物,包括Nike員工商店終身使用卡、Nike世界總部的出入證,以及Jordan親筆生日祝福。菲爾早把王秋雄納入管理階層名單,由此可看出王秋雄在菲爾心中的地位。全世界5雙足球鞋就有1雙來自志強。圖為志強董事長陳維家手持自家代工生產的Nike鞋款。(圖/報系資料庫)這波砍單潮下,另一間拿到免死金牌的是專做足球鞋的志強。全世界5雙足球鞋就有1雙來自志強,在歐洲足球聯賽、世界盃足球賽事帶動下,營收從今年3月起開始飆高,前9月合併營收137.47億元、年增45.3%,創歷史同期新高,完全不受品牌端砍單影響。而製鞋龍頭寶成(9904)雖為30個品牌代工,雖然可以分散風險,但整個產業都不好時,能分散的也有限,今年前9月合併營收為2,045.78億元,年增12.8%,增幅主要受惠於去年疫情基期較低;雖然寶成近年闖進通路,但主要以中國大陸市場為主,受大陸清零政策影響,香港上市的寶勝國際累計今年前9月合併營收人民幣143.94億元,較110年同期減少20.1%。這波疫情也讓全球運動品牌生產基地,有了新布局。由於台灣製鞋廠多數訂單放在越南,使得各大品牌越南產量逾5成,Nike也有52%,這次越南因疫情停工3個月,嚇壞品牌與製造商。據了解,這次越南因疫情停工3個月,品牌端才意識到越南訂單比重過高,要求製鞋廠前往其他國家設廠分散風險。(圖/報系資料庫)「各大品牌瘋狂鼓勵台商往印尼中爪哇設廠,雖然印尼去年疫情也很嚴重,但印尼政府採取與病毒共存政策,有症狀就回家休息不隔離,工廠還能繼續生產,雖然所有人都憂心忡忡害怕群聚,但是對於供貨、生產線的掌控,比起越南好太多。」不過一名業者卻說,大多都是擴廠都是拿訂單貸款融資,現在各廠沒訂單,擴廠計劃都暫時中止,有的蓋好等設備進廠,有的蓋到一半,等有訂單再繼續,而下個生產據點大家也放眼印度。一名鞋廠高管就老神在在表示,「訂單下降30%不會到虧損啦!有些鞋廠的淡旺季非常明顯,大概也像台灣一樣,請大家輪流放特休,最差情況再放無薪假。」另一位業者也坦言,「雖然不會真正虧太多,但還是要唉給客戶聽,希望品牌端能趕快下單,提前拉單下個季度的生產。」賴奇見表示,疫情間雖然很多中國西進東南亞的小廠倒閉,但是相較於寶成、豐泰、隆典、宏福…這些台灣製鞋大廠都經營超過50年了,財力都相當雄厚,每年都有風浪,這些問題對他們來說都只是小CASE。

砍單潮來襲 集邦:八吋晶圓稼動率H2面臨90%保衛戰

研究機構TrendForce(集邦科技)表示,根據調查,晶圓代工廠浮現砍單浪潮,首波訂單修正來自大尺寸Driver IC(驅動晶片)及TDDI(觸控面板感應晶片),下半年整體八吋廠產能利用率將大致落在90-95%,而部分以製造消費型應用占比較高的晶圓廠,甚至可能面臨90%的產能保衛戰。TrendForce研究指出,八吋晶圓製程因為主要應用產品為Driver IC、CMOS影像感測器(CMOS Image Sensor,CIS)及Power相關晶片(PMIC、Power discrete等),其中Driver IC受到電視、PC等需求急凍直接衝擊,投片下修幅度最為劇烈。TrendForce表示,儘管仍有來自伺服器、車用、工控等PMIC、power discrete需求支撐,仍難以完全彌補Driver IC及消費型PMIC、CIS的砍單缺口,導致部份八吋廠產能利用率開始下滑。TrendForce表示,儘管相同情形也發生在12吋成熟製程,但由於12吋產品更為多元,且生產週期普遍需要至少一個季度,加上部分產品規格升級、製程轉進等趨勢未因短期的總體經濟波動而停歇,因此整體來說產能利用率尚能維持在95%上下的高稼動水位,與過去兩年動輒破百的稼動率相較,產線運作逐漸趨於健康平穩,資源分配漸漸平衡。先進製程方面,TrendForce表示,終端應用仍以智慧型手機及高效能運算(HPC)為主,儘管受到智慧型手機市況疲弱不振影響,5G AP同樣出現訂單下修的現象,但HPC相關產品仍然維持穩定的拉貨力道,與其下半年7奈米產能利用率將因應產品組合的轉換略微下滑至95-99%,而5奈米在多項新產品的驅動下將維持在接近滿載的水位。

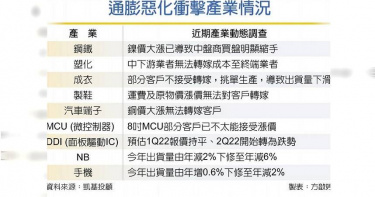

通膨、升息衝擊財報 台股Q2保守看待

受通膨、美聯準會(Fed)升息、俄烏戰爭、新冠變種病毒疫情等多重因素影響,台股4月初起震盪修正。凱基投顧表示,從基本面觀察,通膨惡化的衝擊實不容忽視,其對終端消費的打擊及代工廠無法將高原料成本進行轉嫁的現象已開始充斥各產業,企業在4月中旬即將展開的財報季,恐面臨獲利下修的壓力,因此,保守看待第二季前半季台股表現。凱基投顧建議,現階段布局包含抗通膨之高殖利率類股與原物料類股、升息受惠之銀行類股、戰爭受惠的軍工國防與綠能類股,以及剛性需求支撐之必需消費、雲端/資料中心、汽車電子等族群。針對產業,在NB訂單方面,在高通膨與全球經濟解封的雙重壓力下,除原受惠疫情紅利的TV與消費性NB訂單持續下修之外,電競NB或商用NB也開始出現雜音,凱基投顧預估,今年NB出貨量將由年減2%下修至年減6%。就手機訂單部分,因全球通膨惡化,導致中國安卓手機第二季復甦希望落空外,就連蘋果(APPLE)iPhone也出現砍單現象,尤其剛推出的iPhone SE3更面臨顯著的訂單調整,預估今年全年智慧型手機出貨量由年增0.6%下修至年減2%。高通膨除了造成客戶砍單潮之外,凱基投顧也觀察到,許多代工廠或中間商,苦於無法將高原料與高運價轉嫁給下游客戶,此現象已擴及塑化、鋼鐵、成衣、製鞋、汽車端子、8吋MCU(微控制器)、DDI(面板驅動IC)等。此外,歐洲地區在通膨與俄烏戰爭夾擊之下,市場共識已將歐洲今年的GDP預估值由俄烏開戰前之4.0%下修至3.3%,而屬非必需消費品的手機、Desktop、NB與自行車等恐怕將面臨下修。通膨惡化也將逼迫Fed更激進地升息,市場目前預估,Fed今年恐將升息9~10碼,高於Fed最新利率點陣圖之7碼,同時Fed最新貨幣政策會議記錄當中亦預告將加速縮表,勢必增添國際資金流出台股的壓力。