缺櫃

」 長榮 陽明 海運 航運 萬海

台經院上修全年GDP至3.85% 孫明德:經濟成長「內外皆溫」

受惠於全球AI熱潮,國內半導體廠商擴充先進製程和高階封測產能,製造業廠商對未來經濟前景維持樂觀,外需則有全球終端需求回升及新興科技應用產品需求,讓出口表現優於預期,台灣經濟研究院25日發布最新預測結果,對台灣2024年經濟成長模式維持「內外皆溫」的看法不變,預計2024年國內經濟成長率為3.85%,較上次預測上修0.56個百分點。2024上半年全球景氣維持擴張,隨著通膨持續下降,美國聯準會可望調降利率,有利歐美需求穩定成長;日本因日圓持續走貶,增加企業進口成本與民眾消費壓力;中國上半年經濟成長率雖達5.0%,但房地產市場疲弱且消費復甦緩慢,使官方維持寬鬆政策以維持經濟動能。台經院表示,台灣以外銷為主的製造業表現分歧,石化原料供過於求、半導體成熟製程競爭壓力仍大,僅高階晶片及人工智慧伺服器有所表現,令製造業生產指數與外銷訂單金額均較上月下滑,故製造業對當月景氣表現看法轉差。不過在內需部分,受惠於6月股市屢創新高,加上缺船、缺櫃和塞港推升運價,且旺季需求提前推升出口貨量增加,有助於金融相關服務業與運輸倉儲業看好當月景氣表現。預料今年經濟成長仍以民間消費為主要支撐,但因比較基期墊高,貢獻度不如 2023 年,預測全年民間消費成長率為2.92%。台經院景氣預測中心主任孫明德表示,明年全球經濟成長率會再往上走一些,因為美國選舉完畢,中國也將提出新的五年規劃,東南亞或南亞將有投資帶動,台灣的AI投資明年也將持續投入,經濟維持穩定擴張,但要注意「靠一個人的武林不是好事」,希望熱度能從高科技轉向傳產、服務業,讓產業發展能百花齊放會更好。因為展望未來,全球經濟仍面臨諸多挑戰,像是年底美國總統大選將對全球政經發展帶來關鍵性影響、綠色科技補貼競賽和中國產能過剩引發全球貿易摩擦升溫、AI需求是否如預期強勁等,這些因素都將影響台灣貿易與投資表現。

貨櫃三雄「集體沉船」!紅海危機有望緩解 歐洲線貨櫃運價震盪近4%

受以巴停火協議影響,自2023年底造成全球運力吃緊的紅海危機有望緩解,市場憂心一旦危機緩解,將面臨艙位過剩、運價急跌的挑戰,航運族群11日在亞、歐股市與期貨市場都遭遇沉重賣壓。以巴衝突引發紅海危機連鎖反應,胡塞運動自2023年10月起多次攻擊穿越紅海的商船,大量船舶因此繞道航行消化運力,戲劇性扭轉海運船噸過剩,推動運價上漲。4月底歐美開始補庫存,貨主提前出貨,加劇船舶吃緊、缺櫃、塞港壓力,近期幾乎全航線瘋漲。然而據《中時新聞網》報導,如果紅海危機緩和,貨櫃航運業將面臨艙位過剩的挑戰。陽明海運前董座謝志堅等業界人士推演兩個情境:一、若有望解除,船公司將花3個月調整航班,復航蘇伊士運河,運力過剩問題將凸顯,運費可能打回原形。二、若紅海危機持續,到7、8月新增運力可能補足目前運力缺口,運價趨向平衡,但可能在年末最後4個月淡季造成運力供過於求,運價明顯回落。受此影響,台股「貨櫃三雄」12日集體翻船,其中以萬海(2615)跌勢最重,盤中一度觸及80.5元,面臨80元保衛戰,終場收83元,跌5.9%,成交量7.91萬張。陽明(2609)盤中股價也跌破70元關卡,觸及68.6元,終場收70.9元,跌5.09%,成交量24.28萬張;長榮(2603)盤中則觸及186元,終場收191.5元,跌3.04%,成交量8.33萬張。此外,丹麥馬士基、德國赫伯羅特、韓國HMM等貨櫃航運商,以及港股海運股同樣集體下挫,大陸中遠海控跌逾12%,上海歐線集運指數主力合約11日一度暴跌逾9%,終場跌幅收斂至5.17%。貨攬業者台驊投控研判,近期航運股漲多回檔整理,11日恰有利空消息趁勢修正;貨代業者則表示,目前歐洲線訂艙滿到6月底,加上部分歐洲線船延遲回亞洲載貨,部分航商決定6月中每40呎櫃喊漲1000美元;美國線艙位也滿到6月中,但要不要喊漲,目前仍在觀望。

貨櫃三雄除息萬海6/13領跑 股價上週強漲20%最高至101.5元

紅海危機推升海運旺季提早開始,市場缺櫃塞港造成運價不斷攀升,市場看好貨櫃三雄下半年獲利,帶動近期股價持續攀升。貨櫃航商萬海(2615)本周更是睽違近22個月後,回到百元俱樂部,最高來到101.5元。此外,萬海也將率於6月13日除息、長榮(2603)於27日,陽明(2609)則接力7月9日除息。萬海上週五(7日)收盤下跌0.61%,收在96.2元,成交量約12.3萬張。擬配息1.5元,除息交易日為週四(13日),最後過戶日為6月14日,除息基準日為19日,普通股現金股利發放日為7月12日。長榮上週五收盤下跌1.8%,收218元。擬配息10元,除息交易日為6月27日,最後過戶日為6月30日,除息基準日為7月5日,普通股現金股利發放日為7月25日;陽明則下跌0.95%,收82.9元。擬配息2元,除息交易日為7月9日,最後過戶日為7月10日,除息基準日為7月15日,現金股利發放日為7月31日。由於紅海危機造成的影響自長程開始擴散至亞洲近程線,貨攬業者指出,海運傳統旺季提早一個月報到。各大航線也不斷調高運價,缺櫃、缺艙、塞港,運力更加吃緊的狀況下,許多業主都會提高價格獲取艙位,運價持續飆升,對於船公司下半年業績都是利多。法人看好三雄此次配息金額都比去年少,加上擁旺季提前、運價上漲等優勢,及近期股價寫波段高點,因此填息的可能性大幅增加,投資人可參與除息;但若是空手還是建議等長榮股價下來後再買進。

紅海危機衝擊!全球貨櫃秩序大亂 航運股價重挫

紅海危機攪亂海運市場,繼近期全球貨櫃運價大漲後,傳出已有航運業者與胡塞武裝組織達成協議,以防止船隻遭到攻擊,消息一出打趴貨櫃三雄股價,陽明9日一度跌停,終場下跌超過8%,長榮、萬海也跌約6%,散裝航運同樣受累,中航、新興、四維航、台航單日跌幅都超過4%,運輸類股一片綠油油。根據中東當地的通訊社(SABA)報導,胡塞武裝要求船隻,只要聲明「與以色列無關」就不會遇襲,紅海危機看似有解。不過,國內航運業者坦言,若由胡塞武裝來定義,恐先弄懂如何執行他們訂的政策及規範,路過、轉運過去到底算不算,訊息目前都還很混亂。由於消息來得突然,國內大型航商對此消息半信半疑,還在持續觀察市場變化,也沒有公司宣布要改變原訂改道的政策。但大陸的上海國際能源交易中心交易的集運指數(歐線)期貨主力合約EC2404已率先重挫,9日早盤一度暴跌20%,呈現連4跌的快速回檔。受紅海危機影響,全球貨櫃秩序大亂,多數船公司為避免遭襲擊,只得被迫繞道,導致航線距離及成本增加,大陸目前有部分地區開始出現缺櫃,運價因而扶搖直上,今年以來貨櫃三雄股價同樣狂飆,長榮上周股價衝高,一度拉升至165元,衝破去年中的盤中高點。航運業者表示,若能安全通過紅海,勢必導致全球運價修正,歐洲航運股先跳水,貨櫃三雄9日也全面開低,陽明早盤以53.5元、下跌3元開出,一度跌停殺到50.9元,成交量逼近18萬張;萬海以54.4元、下跌1.8元開出,終場跌逾6%,收52.49元;長榮下跌6.5元開出,終場狂殺9元至151.5元,跌幅5.6%。散裝航運也受拖累,中航、新興、四維航及台航重跌均超過4%,裕民跌逾3%。貨攬跌幅以台驊重挫6%為最,中菲行跌約3%,不過中菲行認為,近期紅海危機主要是供給面衝擊,短期雖有波動,但不致大幅度影響運費及通膨情況,海運景氣仍視長期需求而定。

紅海危機航運股價掀亂流 網友喊買法人滅火兩樣情

紅海緊張局勢升溫,全球航運巨擘馬士基(Maersk)再度暫停行經紅海,國際運費預計持續大漲,近期海運股交易熱絡,包括長榮 (2603) 和陽明 (2609) 周漲13%,台驊投控 (2636) 周漲11%,網友熱議會成為「大排長榮2.0」的「隨便買隨便賺」戲碼,然而法人和投顧都相對保守,認為短期過熱、引發獲利了結賣壓,股價恐劇烈震盪,要投資人冷靜以待。葉門胡塞武裝組織無視美方警告,持續引發騷動,航商調度使美國線貨量增加,也推升缺櫃、運費調漲等問題,長榮5日收在162.5元、漲0.93%,陽明收58元、漲幅1.22%,萬海(2615)收57.9元,漲幅1.58%。法人認為近期海運業硝煙四起、充滿變數,獲利先落袋為安。數據顯示,截至1月5日,長榮股東人數降至33.96萬人,為2年半新低,單周跳船10533戶,其中零股人數降至19.98萬戶、減少2229戶,不過200張以上至400張持股大戶反而增加13人至221戶、400張以上至600張大戶增7人至84戶,千張以上大戶另增1人至193戶。陽明的股東人數降至40.19萬人,較前一周減少1萬多戶,創10個月新低;不過持股千張以上大戶增加8人至169戶,散戶與大戶明顯不同調。台驊董事長顏益財日前表示,展望2024年海運業,會受五大變數影響,包括地緣政治、氣候變遷、通膨降息、油價波動、環保新規等,其中地緣政治是最大變數,包括俄烏戰爭、以哈戰爭,其中以哈戰爭引發紅海危機頗受關注,隨著各國巡航艦隊開始行動,對運價、股價的影響,應屬短期效應。顏益財認為,在1月底、農曆年前,貨櫃海運運價恐難降溫、但漲幅有限,後續運價要觀察農曆年後,國際情勢與歐美訂單狀況。長期而言,對海運業來說,要看通膨和利率是否下降,需求才會回溫。

下半年旺季不旺 集邦:液晶監視器今年出貨1.4億台衰退3.5%

研究機構TrendForce指出,下半年液晶監視器(Monitor)市場趨勢由於商務機種訂單多數已在第二季底消化完畢,加上新訂單來速緩慢,整體商務需求動能已不如上半年,另外消費機種又因為受到通膨、美國升息等衝擊,讓市場消費力道持續低迷,預估全年出貨量僅1.4億台,較去年衰退3.5%。TrendForce表示,2022上半年全球液晶監視器出貨量為7230萬台,與2021年同期相仿,預計第三季及第四季液晶監視器出貨量將分別季減5.4%、2.4%,上、下半年出貨比例約51.7: 48.3。TrendForce表示,由於缺櫃塞港情況舒緩,讓第二季液晶監視器整機運輸狀況也有所緩解,其中從中國運往北美及歐洲的時間,較第一季約減少2-3周,另一方面,已因為需求持續疲軟,讓品牌廠商倉庫整機庫存水位竄升,品牌廠為了去化庫存,最快的方法是減少前端面板、零組件及代工廠整機採購量,以及積極做促銷刺激銷售量。換言之,TrendForce指出,品牌廠調控庫存的策略將可能使下半年面板和代工廠迎來旺季不旺的寒冬。

中經院:近半業者估物價 續漲到2023年

中華經濟研究院12日公布台灣採購經理人展望半年報調查結果,中華經濟研究院長張傳章指出,96.7%製造業、87.2%非製造業都表示「受到全球通膨,物價上漲的影響」,全球通膨讓81.3%製造業面臨「營業成本攀升」。基於物價持續節節高升,近7成業者估測今年台灣全年CPI年增率將在2%以上,同時有近半數(製造業47.0%、非製造業43.5%)業者認為,物價攀升情況會延續到2023年以後。中經院每半年進行「台灣採購經理人營運展望調查」,今年上半年調查最新結果顯示,高通膨讓廠商營運難度加大,截至6月,製造業、非製造業採購價格指數雙雙連四期呈現上升(高於50),製造業於上半年回報採購價格攀升企業比例,遠高於去年底預估上升的企業占比,非製造業6月指數為74.7,攀升速度創非製造業營運展望調查以來最快。在高通膨未有緩止現象下,中經院指出,製造業預估今年下半年採購價格,將持續較上半年上升,所幸上升速度趨緩,指數為65.6。但是,非製造業預估同期間持續上升,且指數高達71.7。半年報研究計畫報告人台灣金融研訓院董事長吳中書表示,相較於業者估測「全球通膨,物價上漲」會延續至2023年,亦有高達91.2%製造業、61.3%非製造業受到大陸封控的影響,但業者估測此項可於第三季結束,至少是好消息,業者亦回應,航運缺櫃、原物料價格問題已漸緩解。張傳章指出,綜合國發會景氣對策信號、消費者信心指數CCI、台灣採購經理人指數三項指標的最新訊息,「顯示台灣景氣是有警訊出現」,而下半年還有來自國際的高度不確定性,今年台灣GDP年增率是否可以支撐在4%,值得觀察。

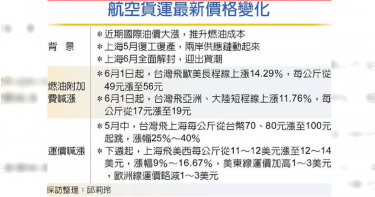

空運價格持續上升 燃油附加費打破紀錄

上海解封湧現出貨潮,碰上國際油價暴衝,航空貨運運價率先喊漲、燃油附加費更飆出新天價!貨代業者表示,航空公司已通知燃油附加費今(6月1日)起全面調漲,台灣飛歐、美地區長程線上漲14.29%,每公斤從台幣49元漲至56元,漲幅擴大、再寫新天價;台灣飛亞洲、大陸短程線上漲11.76%,每公斤從台幣17元漲至19元。大陸加速復工復產,近二個月出貨量漸增,運價喊漲。航空業者看好6月湧現出貨潮,立馬將運價調整節奏從每半個月、一個月改為每周,下周起(6月5日)上海飛美西地區運價,每公斤從11~12美元上漲至12~14美元,漲幅9%~16.67%,通常美東線運價再加高1~3美元,歐洲線運價略減1~3美元。兩岸供應鏈緊密相連,上海解封效應更早一步反映在兩岸運價漲勢,為求交貨時效,電子產品、半導體設備、傳產及車材等高價急貨趕出口,帶動包機市場熱絡,支撐運價維持高檔盤整。貨代業者稱,4、5月上海為主的長三角地區封控,人力不足、限縮貨量,促使貨量外溢至廈門、深圳、廣州等地出口,帶動兩岸運價回溫,5月中隨上海人力回流、出貨放量,台灣飛上海每公斤運價一舉漲破台幣百元,從台幣70、80元漲至100元起跳,漲幅25%~40%,5月以來調漲兩回。油價居高不下,航空用油每桶約120至150美元,由於油價占航空公司成本約三至四成,航空公司透過收取燃油附加費反映成本,以台灣根據中油油價指數推算,貨運燃油附加費約可反映六成左右成本。華航董事長謝世謙稍早在股東會表示,除了高油價推升高運價,受到上海封城影響,4、5月需求雖較3月減緩,航班也跟著縮減,但5月底進出口量明顯增加,期待解封後遞延出貨潮。全球持續防疫,貨運市場在海運塞港、缺櫃及供應鏈瓶頸短期無法全面改善下,除固定季節性需求之外,海運轉空運需求強勁,貨運仍將是引領航空公司營收成長主力。

受新冠疫情影響 長榮員工今年再加碼分紅「每人56萬」

長榮(2603)去年海賺,EPS高達45.57元,去年底豪氣發放40個月年終獎金後,今年長榮將再發放員工紅利約56.65萬元。長榮每年提撥淨利的千分之五做為員工酬勞,去年長榮員工酬勞總計13.03億元,較前一年1.31億元成長逼近九倍,以2,300位員工估算,平均每位員工可拿到一筆約56.65萬的紅利,預計股東會後發放。不過,因員工的薪資資結構不同,入帳金額的非平均值。新冠肺炎疫情2020年疫情爆發,貨櫃航運沉浸在百年難得一見的大行情,主因疫情影響,櫃航運及國際物流供應鏈面臨塞港、缺工、缺櫃等艱鉅挑戰,供給受創,另一方面需求則隨著歐美經濟逐漸解封,企業採購與民眾消費支出增加,回補庫存的需求帶動貨量成長。在供需嚴重失衡下,各航線的運價持續攀,激勵全球貨櫃航運業者「海賺」。長榮去年合併營收年增1.36倍,獲利卻成長8.8倍,運價居高不下,享有高額的毛利率。長榮去(2021)年合併營收為4,894.07億元,年增136.34%,毛利率達61.69%,歸屬母公司稅後盈餘為2,390.15億元,年增880.98%,每股盈餘(EPS)45.57元,每股淨值躍升至61.76元,各項財務指標皆創下歷年新高。貨櫃航運市場在今(2022)年第一季受到俄烏戰爭、上海封城及升息影響,導致短期成長動能降溫,即期運價雖暫時回檔,但仍然超過去年同期水準。此外,多數貨主為了確保艙位,願意以較高運價簽訂新約,今年許多歐美航線的合約運價已較去年大幅增加,整體平均運價維持高檔。

2021年報五大天王出列 大成鋼、華義竄起

2021年台股上市櫃公司年報揭露31日截止,晶圓代工龍頭台積電、手機鏡頭大廠大立光、矽智財(IP)業者力旺分別蟬聯獲利王、績效王、毛利率王,而轉機王則由美國鋁板捲與不銹鋼品最大通路商大成鋼奪得,遊戲軟體公司華義則摘下獲利成長王冠。2021年上市櫃公司年報五大天王(圖/方歆婷製表)台股權王台積電2021年稅後純益高達5,965.40億元,較前一年度的5,178.85億元,更上一層樓,再度勇冠台股獲利王,惟獲利年增率為15.19%,小於前一年度的約五成,毛利率51.63%也微幅小於前一年度的53.1%。儘管近期手機、PC 需求出現雜音,但面對5G、高效能運算(HPC)與車用電子市場等趨勢成形,市場對台積電長線發展依舊樂觀以待。大立光股本長期維持13.41億元,2021年每股稅後純益(EPS)為139.28元,已連續2年呈現下滑,並降至8年來新低,但EPS仍是台股中最強。大成鋼則是受惠需求暢旺與鋼價高漲,2021年業績傳捷報,稅後淨利大賺96.73億元,較前一年度稅後淨損5.73億元,大幅好轉,並創歷史新高,EPS為5.76元。去年美國在疫情緩和後,經濟加速復甦,帶動鋁板捲和不銹鋼需求大增,加上鋼鐵原物料行情高漲,與缺櫃塞港等影響,供需嚴重失調,鋼品價格大漲,法人對今年上半年鋼市前景依舊樂觀。華義2020年底私募引進網銀國際為策略投資人,與網銀旗下星城平台聯運,多款遊戲穩定營運,該年起也甩開連續七年虧損,小幅獲利56.4萬元;而2021年全年稅後純益更一舉攀至9,294.4萬元,成長暴增16379.43%。力旺因營運主要以授權金為主,其餘為技術服務,毛利率長期高達100%,穩坐台股毛利王寶座。雖然同為IP廠的M31,毛利率同樣也達100%,但進一步以稅後純益來看,力旺以11.01億元勝過M31的2.53億元。

世豐螺絲單季、全年營收雙響締新高 4年複合成長率27.35%

螺絲大廠世豐螺絲(2065)公布2021年12月合併營收達2.55億元,不僅較前一個月成長近5%,也同步創下歷年同期新高紀錄。第四季合併營收7.45億元,年增成長7.53%。2021年全年合併營收達28.59億元,年增成長達26.89%,亦是新高紀錄。世豐表示,受惠年底歐、美地區的傳統消費旺季,以及美洲地區開工率表現提振,皆帶動挹注DIY居家裝修、建築工業兩大應用領域客戶對於螺絲產品需求,在持續攀升加上航運缺櫃情況逐步緩解,也帶動整體在手的訂單認列維持良好進度。根據統計,2021全年美洲、歐洲、澳洲地區銷售分別繳出年增成長25.63%、73.60%及6.82%成績,不僅推升世豐第四季,也帶動全年營收表現再締新高主因。世豐指出,隨著深化新款產品研發、生產製程優化,並結合外部重要供應鏈夥伴,發展出彈性供應鏈整合,今年針對客戶銷售結構進一步調整等三大策略效益逐步顯現,不僅開拓市場新訂單,也深化既有合作;從營收來看,營收表現自2017年的10.87億元成長至2021年的28.59億元,已經是倍數成長,年複合成長率(CAGR)達27.35%。在全球充斥疫情蔓延、缺工與原物料價格上漲等多重外在市場因素之挑戰下,觀察美洲地區房市景氣保持熱絡,加上政府推動基礎建設投資步伐,有助於創造集團良好業務銷售環境。

「原材料、大宗商品」價格上漲 多數產業經營獲利結構遭影響

原材料、大宗商品價格顯著上漲,自2021年下半年起,影響擴及大多數產業的經營與獲利結構。中華經濟研究院最新調查顯示,製造業供應鏈調漲價格,普遍從上游開始,且調漲次數不止一次,但是中下游廠商要把漲價部份轉嫁出去,約八成業者需半年時間、12.8%的業者表示「無法轉嫁」,等於獲利將被成本提高全部侵蝕。製造業去年整體營運狀況及變動(比較2020年)。(圖/中華經濟研究院)台灣採購經理人營運展望調查計畫報告人、台灣金融研訓院董事長吳中書表示,近兩年經濟成長動能強勁,出口表現史上最佳,製造業者看來營運持續好轉,實際上利潤率表現並不如預期,從調查可以看出,2021下半年利潤率指數僅48.0,為低於50.0的收縮趨勢,且預估2022年上半年利潤率,將續較2021下半年下降,指數續跌至47.4。該調查顯示,98.5%製造業廠商反映被上游主要供應商通知漲價或預告漲價,甚至有近七成(63.7%)製造業廠商說上游「已經漲價、並預告還會再漲價」。但是,要把被漲價部份轉嫁出去,79.7%製造業者表示可於半年內部份轉嫁,7.5%業者表示可完全轉嫁,12.8% 表示無法轉嫁,就產業別來看,交通工具類最無法轉嫁,食品暨紡織類2021年上半年也完全無法轉嫁,下半年才開始有些空間。製造業2021年12月的營運狀況調查結果也反映,營業收入轉差,產能利用率因缺櫃而降低,原料採購價格則居高不下,人事薪資費用因通膨走揚而上升。至於內需為主的非製造業,中經院指出,面臨的漲價和轉嫁的問題比製造業「更大」!調查顯示,59.0%受訪業者反映上游供應商已或預告漲價,有近二成(19.2%)非製造業者表示,面對漲價完全沒有轉嫁客戶的能力,僅9.9%表示能完全轉嫁。就產業別來看,教育暨專業科學類、資訊暨通訊傳播類、還有部分零售業者,都沒辦法把成本轉嫁給客戶,即面對市場競爭,該行業的產品或服務的價格已僵固。中經院助理研究員陳馨蕙指出,全體非製造業者因2021年5月起三級疫情警戒,導致第三季營收或業務量平均減幅高達5.9%,第四季雖然有振興五倍券等,預估還有2.21%的平均減幅,因應疫情帶來供應中斷衝擊、消費形態改變等趨勢,非製造業約有52.5%已/或計劃因應投入轉型,轉型需求已無法只考量營運成本,非製造業需要分散風險、提高服務水準與產業升級,也才有能力轉嫁到最終客戶端。

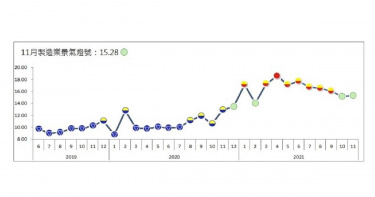

11月製造業燈號連2綠 電子零組件、機械設備表現穩健

台經院公布11月製造業景氣燈號,信號值由今年10月修正後的15.14分,增加0.14分至11月的15.28分,燈號連續2個月維持在持平的綠燈,同時也是台經院今年以來第3個代表持平的綠燈,從信號分數來看,本月分數不僅高於10月及2月,也比過去幾年好,顯示目前製造業景氣表現仍屬穩健。台經院表示,雖Delta變種病毒肆虐全球,Omicron已在歐美地區快速擴散,讓多國重啟防疫管制,影響經濟的復甦,然新興科技應用及數位轉型持續擴展,使得進出口、外銷訂單及生產等經濟數據呈雙位數成長,推升原物料投入面指標表現,加上11月國內股市雖有美國聯準會因高通膨可能加速緊縮貨幣政策等不利因素,然在電子業獲利展望轉佳,外資看好台股而加大買氣下,呈現量價齊漲,推升經營環境面指標表現。因此,整體製造業景氣燈號連續2個月維持在持平的綠燈。就細部產業來看,在電子零組件業方面,受惠於5G、車用等相關晶片需求持續,出口、外銷訂單及生產等年增率呈雙位數成長,惟部分客戶進行庫存調整及比較基期逐季墊高下,影響售價面、原物料投入面表現,致11月本產業景氣燈號續維持10月代表景氣持平的綠燈;在機械設備業方面,受惠於國內外廠商設備投資意願提升,電子、自動化等設備持續增產,生產指數創下歷史單月新高,出口及外銷訂單也呈雙位數成長,惟原物料價格續維持高檔,影響成本面表現,致11月本產業景氣燈號維持9月代表持平的綠燈。整體來看,11月份仍受惠年終消費端需求增加、帶動出口、生產及外銷訂單等指標續強,惟缺櫃、塞港等供應鏈瓶頸尚待解套、原物料價格續維持高檔,推升物價上漲壓力,加上去年比較基期逐季墊高,約有6成左右的製造業廠商持平看待未來半年景氣表現,雖然接踵而來的新變種病毒Omicron致死率不高,但其快速傳播速度,已造成多國重啟管制措施,恐進一步影響全球需求。展望未來,台經院認為,近期美國聯準會宣布加速縮減購債,及預期2022年將升息3碼等效應,是否帶動其他國家跟進,引發部分高外債的新興經濟體的金融危機,進而干擾2022年全球景氣?尤其是中國,原本房地產市場問題已造成其經濟發展上的隱憂,而現在因變種病毒疫情蔓延,西安已重啟封閉式管理措施,由於西安是記憶體、汽車、高端設備、新材料、新能源的生產重鎮,若疫情無法有效控制,是否像武漢封城,引發新一波供應鏈危機?皆是未來觀察重點。

塞港連環套 長榮陽明:明年Q1都難解決

後疫情時代貨量急速成長,全球主要港口塞港問題卻「連環套」,從缺工、缺櫃、缺艙,擴大到缺卡車、缺倉庫,長榮總經理謝惠全、陽明總經理杜書勤昨日異口同聲表示,這難題到明年第1季,恐怕都無法完全解決。萬海甚至因為等待進港太久,船舶不符使用效益,陸續將美西的船舶抽回到亞洲線。全球塞港導致運價飆漲,長榮第3季財報繳出亮眼成績,稅後淨利高達801.38億元,不只單季賺贏上半年,創下歷史單季新高,每股盈餘更高達15.15元,毛利率甚至高達69%,比台積電還要猛,累積前3季已賺足3個股本。運價高點何時見,更成為昨日全國船聯會的熱門話題。長榮總經理謝惠全表示,運價上漲其實沒有那麼複雜,就是需求大於供給,現在的問題已不是缺艙、缺櫃,在於碼頭工人短缺,加上船舶大型化,自動化作業不足,每個環節扣在一起,形成塞港「連環套」。謝惠全認為,美國官方不斷推出策略要解決塞港問題,但因為套得太深,到明年第1季都未必有辦法完全解決,且明年美國西岸碼頭工人工會將進行勞資談判,過往都很難談了,這兩年船公司獲利豐厚,談判難度更高,都可能對供需再度造成影響。美西等待進港需28天陽明總經理杜書勤則說,目前完全看不到塞港問題何時解決,就算是明年第1季,「我覺得也很難」,缺艙、缺櫃問題還比較好解決,可動用船舶去載空櫃,但缺碼頭工人、缺卡車司機就沒辦法,這問題還有得拖。美西塞港遲遲無解,船舶等待進港的時間最少要28天,也讓先前採「打帶跑」策略進軍美西線的萬海,被迫策略轉彎,考量沒有辦法提供穩定的定期航班,近期已將布局在美西線的船舶撤出,回防較穩定的亞洲線。萬海船舶撤回亞洲線萬海總經理謝福隆表示,美西的塞港問題太過複雜,推估在新年假期前都無法改善,就算有專用的停泊碼頭,但因港口無法順利運作,貨櫃也很難卸下來,影響到周轉率,考量船舶的使用效益不大,乾脆撤回亞洲。貨攬業者分析,過往亞洲到美國西岸約15天船期,如今光等待進港就要28天,與其耗在美西線不知何時卸貨,打亂船隻調度,不如回頭爭取亞洲線第4季傳統旺季,尤其印度、越南逐漸擺脫疫情陰霾,近期貨量明顯增加。

車價集體瘋漲1/國產車漲不漲 大家都在等它開第一槍

從今年10月中,和泰、寶嘉汽車先後宣布旗下部分進口車漲價後,國內汽車市場不管國產車或進口車,就已開始醞釀一股漲價的壓力,關鍵在於,誰來開這一槍!率先喊漲的寶嘉聯合,旗下的寶獅、雪鐵龍兩品牌在台灣的市占率並不高,在原物料及運輸成本大幅提升近兩成的情況下,不得不微漲因應。但和泰宣佈調漲的幾款車都不是銷售主力,其中的GR Yaris甚至只限量80台,漲價與否,對整體市場沒什麼影響。早在年初晶片荒、缺櫃、缺艙,鋼鐵原物料大漲時,就有人預測Q3開始進口車就會大漲,部分進口車商已經在7月中旬開始小幅調漲售價,國產車目前增加的成本則由車廠自行吸收。因此業內人士表示,「和泰這一波禮貌性的調漲,根本就是在試水溫,先替旗下國產車的調漲策略測試一下市場反應。」對於國產車漲價與否,和泰表示:「由於許多料件的進口成本提高很多,目前正在與TOYOTA母廠積極洽談,希望以不漲價為優先目標。」由和泰與日本豐田合資的國瑞汽車,所生產的多款TOYOTA國產車,其「國產比例」已是所有國產車廠最高,市占率也是最高,一旦和泰在國產車部分率先喊漲,其他車廠勢必也會陸續跟進。「這關鍵時間點應該在12月中,針對2022年起生產的新車調漲,漲幅可能在3-5%。」裕隆總經理蔡文榮表示,目前政策是凍漲,將關注競廠動態進行調整。(圖/報系資料庫)在汽車漲價壓力鍋即將炸裂的前夕,裕隆日產總經理蔡文榮卻表示,目前裕隆日產的晶片供貨、備貨皆充足,到2022年1月以前都會維持正常交車,但也坦言,在原物料上漲的同時,目前只是「凍漲」,還推出升級配備不加價的活動,未來將持續關注競廠的價格政策反應。至於福特六和、台灣本田兩家車廠則表示,目前的確有因晶片不足造成車源緊張的現象,求過於供自然「議價空間縮小」,不能稱為漲價。台灣本田表示,「目前政策仍傾向自行吸收,至少在農曆年前不會調漲。」而福特六和選擇在未來有新車款上市時,再視配備調整售價。由於國產車多年來已飽受售價偏高的抨擊,對於這波漲價與否,大都十分謹慎。不過從記者採訪各家車廠的反應中,的確也可看出因成本提高造成的壓力。「好不容易車市比較熱,誰敢輕言喊漲?」、「要漲也要TOYOTA先漲,我們才敢跟進。」不僅缺晶片,汽車結構所需的金屬原料都有上漲的趨勢,使車廠成本增加約5至8%。(圖/新華社)

宅食經濟發威!食品業產值連5年創新高 果乾堅果、冰品增幅最大

經濟部統計處今(15)日公布食品業2020年產值達4,727億元,創歷史新高,較上年增加98億元,年增2.12%,連續5年正成長。其中,富含植化素及膳食纖維的果乾、堅果等休閒產品增長快速,同時台灣近2年平均氣溫皆創新高,亦帶動冰品需求成長,脫水食品及冰淇淋去年產值分別達到72億元及25億元,皆創歷年新高,年增20.52%及17.09%,連續3年及2年呈正成長,為年增幅度最大的。另,隨人口結構高齡化,預防保健意識提升,帶動機能性保健及營養補充食品需求成長,年產值達195億元續創新高,年增9.78%,連續6年正成長。其它食品業產值佔比雖達44%,卻因疫情關係中斷連續17年的正成長。(圖/經濟部統計處提供)統計處表示,「肉類加工及保藏業」小類是食品業2020年產值成長之最大貢獻來源。至於「其他食品業」產值達2,060億元,佔比44%雖然居冠,但是中斷連續17年的正成長、年減2.01%,主因是冷藏餐食、其他烘焙炊蒸食品、精製茶等因COVID-19疫情重創觀光產業,致相關產品訂單大幅減少,惟膳食及菜餚、保健營養食品、速食麵粉條類食品等受惠防疫儲備需求而成長,抵銷部分減幅。「肉類加工及保藏業」產值達1,323億元、占28%,年增7.43%。主因民眾因疫情減少外食而多自行烹煮,推升冷凍肉類、雞肉產值分別創下歴史第3高、第1高,二者合計占72%。另香腸、培根、火腿等醃漬肉品,則是外食族經常搭配之食材,也因疫情宅食經濟發酵,致2020年膳食及菜餚、醃漬食品產值分別為304億元、79億元,皆創歷年新高,年增6.63%及0.17%,連續7年及6年呈正成長。經濟部統計處發言人黃偉傑表示,今(2021)年1-6月食品業產值達2,457億元,較去年同期增加178億元,年增7.80%,展望全年,宅食經濟需求仍在,加上海運缺櫃影響部分食品進口以及農業原料上漲,推升國產供給量與市場價格,今年食品業產值可望維持正成長,再創新高。

台塑下半年營運樂觀 董座:拚賺超過一個股本

台塑四寶股東會今天由台塑(1301)壓軸舉行,董事長林健男在致詞時表示,隨著經濟活動恢復正常以及中美持續增加基礎建設,對於石化產品相當有利,今年全年有望拚賺超過一個股本。對於上半年,林健男表示因為全球疫苗施打普及使經濟復甦力道強勁,其中美國德州石化廠受暴風雪影響停工,同時海運缺艙、缺櫃,使全球石化相關產品市場供需失衡價格上漲,因此上半年稅前淨利為426億元。對於下半年,由於Q3是石化業旺季,相關能源預測機構都認為,原油價格將持續走高,有望支撐石化產品的價格,將有機會拼全年獲利歷史新高;但林健男認為,市場仍存在不確定性,除了疫情外,還包括中美貿易談判、各國是否縮減量化寬鬆的規模。但大陸、美國持續擴大基礎建設,加上歐洲為了提升減碳成效,加速風店、太陽能電、交通工具輕量化以及氫能系統發展,預期塗料、管材、複合材料需求會漸增,看好PVC、EVA、AE、碳纖以及正丁醇相關產品。除此之外,台塑目前的海內外投資項目總共有7案,總投資金額為518億元,包括台灣PP、PVC去瓶頸;高雄洲際二期石化、寧波PDH廠、EVA去瓶頸、美國德州pp廠。

超級航運周失靈「二大原因」 融資斷頭影響貨櫃三雄後市

超級航運本週可說翻盤,不過萬海、長榮在股東會上表示下半年營運樂觀,前(21日)一片慘綠的貨櫃三雄於昨(22日)有外資逢低加碼,也讓重災航運股出現變化,後市將持續關注融資變化。前日萬海、長榮、陽明股價都創下波段新低,昨日外資各買近8000多張,似乎應證了貨櫃三雄在股東會上強調的全球航運缺櫃、缺艙及塞港並未緩解,故後市樂觀。據《中廣新聞網》報導,航運股大跌主要原因有二,首先是真的漲太多,其次是美國針對航運大商展開調查,讓市場擔心會燒到歐洲,信心遭到打擊。有專家指出,接下來應看融資斷頭後是否能降低水位,等到測試季線後收腳反彈,就算挺過這一波風暴了。

破浪攻頂2/航運基本面「好到不行」 短線當沖熱警訊浮現

華南投顧董事長儲祥生以「好到不行」四字說明航運股基本面,「大陸上海出口集裝箱運價指數續漲,且市場貨櫃吃緊,塞港導致船舶準班率低,貨櫃三雄全年營運看旺。」儲祥生認為,投資人可注意上海出口集裝箱運價指數、缺櫃問題、船舶準班率、市場交易量有無過熱等等,作為投資參考依據。「現在市場瀰漫『敢沖就有錢賺』,而航運股目前是熱門當沖標的,也帶動資金比重超車電子。」華南投顧董事長儲祥生也特別提醒,航運股占大盤成交量從年初的4.5%低點衝上6月中的5成,同時間,台股大盤當沖比也從3成多爆量到5成新高,「不僅罕見也相當不健康。」華南投顧董事長儲祥生提醒,航運股占大盤成交量的5成,當沖比也創新高,此情形「相當不健康」。(圖/報系資料庫)萬寶投顧王榮旭指出,貨櫃航運即將進入第三季旺季,歐美也將解封,供應鏈回補庫存力道強勁,下半年運價再創新高機會很大。但航運、原物料等傳產股占台股整體比重,最近已經攀升至近6至7成,則是另外一個警訊,意味大多數資金集中在極少數的股票上面,這絕對不是常態,此時才選擇追進航運一定要留意風險。王榮旭認為,雖然電子股短線因為資金排擠,股價漲勢不如航運,但台股是以電子股為主要成份,電子第3季進入旺季後,旺季效應將默默地開始發酵。航運運費看3大指數波羅的海乾散貨指數(BDI)是由海岬型指數(BCI)、巴拿馬指數(BPI)、超輕便型指數(BSI)所組成,常用於衡量鐵礦砂、煤炭、穀物等的海上運輸費用成本,今年以來已漲逾130%。而大陸是全球主要出口國,今年以來中國出口集裝箱運價指數(CCFI)及上海出口集裝箱運價指數(SCFI)分別漲逾5成、3成,可看出目前全球貨櫃運輸吃緊的狀況。(資料來源:財經M平方)(圖/翻攝自財經M平方)航運股占大盤成交比重變化

破浪攻頂4/航運股全年看旺逢低承接 不致利多出盡

航運股是否可以續抱或加碼?還是跟著大股東跳船出清?萬寶投顧投資總監蔡明彰表示,「依過去經驗顯示,周期股的反轉都不是大股東申報轉讓造成,真正造成反轉是景氣拐點,但今年第四季前,看不出貨櫃輪景氣的烏雲。」蔡明彰指出,今年以來,航運類股指數漲幅已狂飆172%,遙遙領先電子股的14%。「貨櫃輪運價每周一次報價,甚至一日三市、現場加價。所以貨櫃三雄中,長榮、陽明、萬海每個月EPS(每股純益)估計3元、第2季EPS估計9元,在8月中旬半年報公告之前,不至於利多出盡。」萬寶投顧投資總監蔡明彰表示,貨櫃航運的景氣至今年第四季前仍大好。(圖/報系資料庫)蔡明彰強調,6月22日,美國聯準會對貨幣政策釋出鷹派立場後,美元隨即強彈,大宗原物料商品價格因而急跌,只剩航運運價及油價兩個標的續漲,反映在台股是航運及塑化股,可注意低接。資深分析師杜金龍認為,前陣子外資賣航運股,跑到鋼鐵或是面板產業,當沖、熱錢與散戶則是跑到航運股。如今美國等國家解封,短期會有大家認為的高點出大量,暫時會告一段落。華南投顧董事長儲祥生則表示,「大陸上海出口集裝箱運價指數續漲,且市場貨櫃吃緊,塞港導致船舶準班率低,貨櫃三雄全年營運看旺。」他認為,投資人可注意上海出口集裝箱運價指數、缺櫃問題、船舶準班率、市場交易量有無過熱等等,作為投資參考依據。股價漲多下,益航總經理郭人豪等航運股大股東紛紛申讓持股,也引發獲利了結出場的疑慮。(圖/報系資料庫)