美科技股

」 台股 美股 科技股 台積電 美國

美科技股重挫台股開盤狂摔588點 台積電1日陷千元保衛戰

臉書和微軟最新公布的財報不如預期,拖累美大型科技股重挫,而台股在10月31日颱風休市後,11月1日一開盤,就跳空下殺588.49點,最低在22231.94點,台積電(2330)一度跌到996點,隨後跌勢稍緩,但法人預期,因美國總統選情緊繃,市場避險情緒高漲,短線股市難免震盪。美國大選倒數,因共和黨候選人川普不利台灣半導體業的言論衝擊,累計到10月30日,台股已連續3日下跌,累計跌幅528.02點,30日收盤跌106.16點、收在22820.43點,成交量3278.5億元。11月1日一開盤就大跌逾588點,僅航運股相對抗跌,電子股苦哈哈,特別是晶圓三雄最弱勢,世界(5347)盤中跌逾4.7%、在91.9元,聯電(2303)跌逾3.3%、在46.55元。其他電子權值股方面,9點半之前,台積電從開盤最差的996點,回到跌25點、在1005點,成千元保衛戰;鴻海(2317)跌5.5元、在206元;台達電(2308)跌12.5元、在391.5元;廣達(2382)跌8元、在295.5元。高價股方面,聯發科(2454)跌40元、在1250元,大立光(3008)跌20元、在2265元。美超微因會計師事務所安永30日對其公司治理有疑慮,宣布退出會計稽核工作,導致該公司股價連兩日暴跌。臉書母公司Meta和微軟的財報都不如預期,且都對AI相關成本的攀升發出示警,導致大型科技股跟跌,輝達跌逾4%、台積電ADR跌逾2%。道瓊工業指數下跌378.08點或0.90%,收在41763.46點。標準普爾500指數跌108.22點或1.86%,收在5705.45點。科技股為主的那斯達克指數跌512.78點或2.76%,收在18095.15點。費城半導體指數跌206.75點或4.01%,收在4946.75點。

日政壇震盪日圓續貶股市下跌 法人:台股受惠財報展望行情樂觀

日本眾議院選舉自民黨與執政聯盟黨席次不過半,石破茂恐成「最短命首相」,日圓應聲走貶,日圓兌美元匯價貶破153大關;接下來美國11月5日總統大選,法人指出,日本在國會選舉後面臨較大政治不確定性,台股同樣在美財報正向與大選逼近影響,後市謹慎偏多。台股28日收在23,198.07點,下跌150.38點,跌幅為0.64%。第一金投信表示,目前與韓國QRAFT金融科技公司(QRAFT Technologies)合作編製每周金融風險情緒訊號,反應未來一周市場多空情緒。進一步分析,本周美國多家科技大型企業財報登場,市場看法偏多,台股與美科技股連動度高,投資看法正向;提醒美、日選舉變動因子加大,台股受惠財報展望,行情審慎樂觀。台灣市場AI風險情緒訊號數值上升至23%,近期市場觀望美財報表現與美國總統大選,受到國際資金略轉向觀望,市場對於下行風險提升、防禦策略加強。本周開始進入美國科技股的超級財報周,市場高度關注美股重量級科技股財報表現,本周將關注些企業的營運表現與產業展望,市場重要指標。觀察本周台股情緒風險訊號相關指標變化顯示市場前景穩定,看跌期權總交易量下降45.16%,看漲期權總交易量則下降34.14%,兩指標皆見大幅下降,顯示波動性較預期降低、投資者持續謹慎態度,而期貨未平倉合約小幅增加2.45%,表明投資市場穩定,投資部位維持,多空方向並未有明確變動。觀察美股情緒風險訊號,包括美國0-1年短天期公債近3個月波動率為0.24%,顯示利率決動加大;美國0-1年短天期公債與標普500指數近6個月的相關係為-0.73,負相關性續提升;美國0-1年短天期公債近一個月動能提升至9.72%,反應市場審慎態度。強勁的經濟數據可能暫時推升美國公債殖利率,但明年就業市場和通膨放緩的預期正在壓抑聯準會逐步降息的可能性。最新日本市場AI風險情緒訊號數值大幅上升至72%,上周日本10月核心通膨率降至1.8%,低於央行預估的2%目標值,這是5個月來首次跌破2%,市場原本期盼薪資與服務價格可望推升消費力,但消費未如預期,廠商加價縮手,這也可能為日本央行後續升息添變數。日股主要指數日經225、東證股價指數、日經300下跌,反應市場低迷情緒。觀察日股情緒風險訊號反應投資風險謹慎態度,賣權和買權交易量大幅下降表明市場參與度下降,看跌期權總交易量大幅下降23.45%,看漲期權總交易量亦下降21.68%,買權未平倉合約總額成長2.47%,市場不確定性和對沖活動增加。

美科技股強勢推電子股回穩 台股14日開盤亮眼收復2.2萬點大關

美國七大科技股全面收漲,讓台股14日開盤就有好兆頭,以漲逾百點的21952.03點開盤,隨後穩定走上,一度站上22155.29點,主要還是電子股有夠力;近期台股逐步收復失土,但分析師表示,能否繼續向上,還是要看量能,至少要補到4500億以上。台積電(2330)前一日董事會通過第二季配發現金股利4元,14日盤中漲10元、漲幅超過1%,約951元;今日要舉行法說會的鴻海(2317)近期成交量大增,10點左右已超過5萬張,也維持2%以上漲幅,約在185元左右;聯發科(2454)上漲1.72%、約在1180元;台達電(2308)、大立光(3008)和廣達(2382)都有2%以上的漲幅。美國投資人觀望今晚將公布的消費者物價指數CPI,普遍認為9月降息的機率大大上升,前一日美股四大指數全數上漲,道瓊工業指數上漲408.63點或1.04%,收39765.64點;那斯達克指數上漲407點或2.43%,收17187.61點;標普500指數上漲90.04點或1.68%,收5434.43點;費半指數大漲198.48點或4.18%,收4942.31點。分析師表示,近期電子族群聚焦在光學、半導體設備、測試介面、機器人相關、被動元件等,但非電族群的操作難度較高,且截至13日,雖然最後小漲23.31點,收在21796.57點,但成交值3427.5億元,創下半年來新低,自營商賣超38.79億,投信買超56.72億,外資及陸資賣超50.9億元,顯示資金流向分歧,仍要特別注意。

美科技股財報陸續出爐 台股29日跌深反彈開盤漲逾350點

台股連兩周重摔,摜破季線支撐,已滿足技術線型修正幅度,加上美國企業財報傳佳音,美股上周五回穩,周一的29日,日經指數以大漲2%強勢開出,韓股和澳洲股市均漲約1%,台北股市開盤也漲350多點,來到22471.40點附近,漲幅1.4%,後續漲勢稍緩,電子權值三王台積電(2330)盤中漲約2%、約在944元、鴻海(2317)漲逾1.8%,在195元左右,聯發科(2454)約漲1.2%、在1260元。美股四大指數上周五齊揚,道瓊指數上漲654.27點,或1.64%,收40589.34點;那斯達克指數上漲176.16點,或1.03%,收17357.88點;S&P 500指數上漲59.88點,或 1.11%,收5459.1點;費城半導體指數上漲97.77點,或1.95%,收5103.13點。台股這波急跌,除了被美國總統大選波及,也因美國科技股財報及股價修正影響,谷歌母公司及特斯拉財報不如預期,科技股跟著下殺,但本周還有更多重量級美國科技股將公布財報,像是30日的微軟及超微,以及31日的Meta,蘋果、亞馬遜及英特爾在8月1日,台股後勢主要仍繫於美股,可能出現波動。不過台股在7月11日盤中寫下歷史高點24416點後,到26日盤中一度被砍到21889點,短短九個交易日高低點相差2527點,最後收盤暴跌752.63點,收在22119.21點,創下史上第2大單日收盤跌點紀錄,也吸引短線搶反彈的買盤進場。但也有法人認為,美國總統大選情況多變,預估現階段指數將在23000點至21600點區間整理。

美科技股重挫「台股休市後補跌逾900點」! 台積電跌64元至915

美股於美東時間24日經歷了2022年以來最糟糕的一天,主因是科技巨頭特斯拉(Tesla, Inc.)和Alphabet公司的財報令人失望,美國科技7雄市值合計蒸發了7680億美元。這也導致因颱風假休市2天的台股,今(26日)開盤就重挫664.91點,指數大跌逾900點,台積電(2330)則跌了64元至915元。不過美國經濟分析局(The Bureau of Economic Analysis)於美東時間25日公布的美國第2季GDP年化成長率為2.8%,高於市場預期的2%,美股指數漲跌互見,道瓊指數回穩。美股25日主要指數收盤如下:道瓊工業指數上漲81.20點或0.20%、39935.07點作收;標準普爾500指數下跌27.91點或0.51%、5399.22點作收;那斯達克指數下跌160.68點或0.93%、17181.73點作收、費城半導體指數挫跌100.29點或1.96%、5005.36點作收。台股颱風假休市2天,適逢美國科技股重挫,今面臨補跌壓力,台股加權指數開盤跌664.91點,開在22206.93點,開盤1分鐘後指數跌近千點,指數來到21889.61點。台積電(2330)開盤跌64元至915元;鴻海(2317)跌11.5元至190元;聯發科(2454)跌85元至1190元;大立光(3008)跌105元至2740元;台達電(2308)跌18.5元至371元。

台指期夜盤暴跌 台積電ADR重挫逾6%

受川普言論影響,美科技股重傷,那斯達克、費半指數分別下挫1.81%、3.38%,台積電ADR重挫逾6%,台指期夜盤開低走低,盤中大跌超過300點,低點暫報23,436點,成交口數約4.7萬口。元富期貨表示,美國6月零售銷售普遍轉強,消費支出維持強韌,加上最近通膨下降,提高經濟軟著陸的機率。此外,財報季持續開跑,美國銀行、聯合健康業績亮麗,台股受川普的相對不利談話影響,電子權值股短線調節壓力較大,聚焦台積法說內容。關注國內其他期貨商品交易情況,小臺指期大跌312點,來到23,471點、電子期貨下跌23.75點,盤中暫報1,268.7點、小電子期下23.35點,成交價1,269.1點、半導體30期貨狂殺140點,成交價6,529點;台積電期貨夜盤下跌25元,暫報1,010點。國外指數期貨部分,美國道瓊期貨上漲77點,來到41,348點;美國標普500期貨下跌40.75點,盤中報價5,670.5點,美國那斯達克100期貨大跌295點,成交價20,241點、費城半導體期貨下挫176.5點,成交價5,644.5點,英國富時100期貨參考價8,188點。而商品期貨中,黃金US期上漲13.2點,成交價2,496.6點;台幣黃金期上漲9.5點,來到9,812點;布蘭特原油期貨參考價2,725點。

投資人空前湧入美科技股基金一週87億美元 美銀策略師:因歐洲市場大跌

科技板塊在2024年推動了標普500指數的大部分上漲,尤其是在六月份。近一週以來,投資者以空前的速度向科技基金注入資金,推動了人工智慧領域的贏家如輝達等公司的需求激增,使得這家晶片設計公司一度超過微軟成為全球市值最高的公司。根據美國銀行全球研究EPFR數據,截至週三(19日)結束的一週內,大約有87億美元流入科技基金。投資者在過去幾周持續加大對科技基金的投資,以追逐其上漲趨勢。美國銀行的策略師Michael Hartnett的團隊撰寫了一份關於基金流動的週報。他認為,對美國科技股興趣的激增是由於近期歐洲市場的大跌。Hartnett還強調了樂觀的投資者表達的擔憂,即標普500指數和那斯達克綜合指數等指數的上漲已過於依賴科技股,同時繼續將市場的遲滯區域,如小市值股票,視為「不可投資」。Hartnett在一份給客戶的備忘錄中寫道,美股再次受益於歐洲股市的動盪,投資者看多輝達,看跌房地產投資信託,希望德國DAX指數、房屋建築商、日經225指數等不會翻車。根據美國銀行的數據,過去一週整個股票基金領域資金流入強勁,投資者在股票上投入了256億美元,是3月份以來最多的一週。本週最後兩個交易日,科技股出現了疲軟跡象,輝達在一個交易日後將全球最有價值上市公司的桂冠拱手讓給了微軟。由於這一結果,科技股重心的那斯達克綜合指數在週四結束了2024年以來最長的上漲趨勢。

美科技股ETF今年最高飆漲430% 「這一檔」年內狂吸505億美元

今年無疑是美股實至名歸的科技牛年,回顧今年美股表現,只能用一句話來形容「沒有最高,只有更高」,那指暴升超40%、標普500指數累計逾20%,道指創歷史新高。做空者損失慘重,尤其聯準會政策立場在12月轉向鴿派後,美股的狂歡更是一發不可收拾。作為全球金融產品供給最豐富的資本市場,美股擁有最豐富的ETF產品,追蹤的資產五花八門,還能加上多倍的槓桿。據彭博統計,光在上周五(15日),全球規模最大ETF「SPDR標普500指數ETF」單日吸引了208億美元的巨量資金,創該基金1993年成立以來單日最大流入,這也是所有ETF單日流入的最高記錄。從美股ETF升幅榜來看,截至12月20日,押注加密貨幣、科技股和美國房產相關ETF表現最突出。由人工智慧掀起的科技股浪潮成最大亮點,做多那指科技七巨頭的三倍槓桿版本MicroSectors FANG+指數每日三倍做多ETN遙遙領先,年內漲幅接近430%。對於加密市場而言,不同於去年的驚心動魄,今年在經歷了大半年死氣沉沉的深熊後,終於在年底實現了觸底反彈。比特幣礦商VALKYRIE BITCOIN MINERS ETF年初迄今升幅約260%;區塊鏈ETF-Global X同期升幅也分別超過240%。自10月底聯準會降息預期不斷升溫以來,美股有一個板塊正悄然創下新高,即「股神」巴菲特今年新開倉的美國房屋建築商板塊,Direxion每日三倍做多房地產ETF(DRN)水漲船高今年來漲超240%,其十大重倉股中就包含股神今年新進倉的霍頓房屋、萊納房產、NVR Inc,這三家公司年內分別累漲超70%、65%、50%。此外,截至12月20日,今年美股資金流入最多的前十大榜單中,美股ETF標杆、也是歷史最悠久的SPDR標普500指數ETF年內升幅達25%,更獲505億美元資金力挺,成為吸金的主力。有策略師指出,股市表現跟現金大舉湧入SPDR標普500指數ETF這兩者雖無明確關聯,但投入的資金規模實在令人矚目,或許暗示了投資者迫切想進場的心理。巴菲特也曾說過,「通過定期投資指數基金,一個什麼都不懂的業餘投資者往往能夠戰勝大部分專業投資者。」而這個指數實際上指的就是標普500指數。實際上,個股投資需要花費許多時間研究股票,投資ETF創造被動收入可以有效分散投資風險,節省下許多研究時間。

美科技股2023年漲幅達3位數 投資關鍵字:「AI」與「七巨頭」

全球企業佈局生成式AI趨勢刺激下,投資者們對科技業抱持著很高期望,這股AI熱潮直接推動了美股七大科技巨頭累積高達三位數的漲幅。截至上周五(15日)收盤,七巨頭(蘋果、微軟、谷歌、特斯拉、輝達、亞馬遜、Meta Platforms)推動那斯達克100指數創下歷史新高收盤價,今年迄今漲幅已達驚人的52%,即將創下2009年以來表現最好的一年。整體來看,全球投資人對人工智慧(AI)的極度樂觀情緒,可謂全面壓倒了對2023年聯準會升息影響的擔憂。美股上周五收盤,那斯達克100指數上漲0.52%,至16623.45點,超過了2021年11月收盤創下的16573.34點這一收盤高峰點。自1月以來,美股市場的追逐風險的「Risk On」情緒可謂只增不減,該指數可望創下2009年以來漲勢最為兇猛的一年。根據機構彙編的數據,美股市場的「垃圾級債券ETF」在過去六周內出現了前所未有的超過150億美元規模的資金流入量,反映出投資者Risk On力道只增不減,市場風險偏好急遽升溫。輝達(Nvidia)在2023年堪稱是全球股票市場最火爆的投資標的,得益於去年ChatGPT橫空出世引發的人工智慧投資狂潮,該公司股價在2023年的表現異常出色。今年以來股價漲幅達到了驚人的240%,使其成為那斯達克100指數和標普500指數中表現最好的公司。這項成就不僅令該股輕鬆超過美股基準指數標普500,同時年內漲幅位列七大科技巨頭之首。事實證明,今年大部分時間美國基準利率的穩定提升趨勢並沒有像許多人去年想像的那樣對科技業估值構成巨大威脅;相反,那斯達克100指數繼續上漲,儘管10年期美國公債殖利率在今年大部分時間裡保持在4%以上。投資人今年蜂擁而至七巨頭,部分原因是科技巨頭們的龐大市場規模和財務實力,它們處於利用人工智慧技術擴展營收的最佳位置。蘋果、微軟、Google母公司Alphabet、亞馬遜、輝達、Meta和特斯拉這七隻股票,11月份在標普500指數中的總權重達到創紀錄的29%。該指數在2023年高達23%的漲幅中,這群人約佔三分之二。

美科技股重挫台股回測萬六 分析師:台積電跌破月線小套牢區出現

受美股科技股大跌拖累,台股今(26日)也同步重挫,其中台積電(2330)跳空跌破月線,鴻海(2317)、大立光(3008)雖然跌幅相對輕微,僅在0.5%左右,但是AI指標包括廣達(2382)、緯創(3231)、緯穎(6669)跌幅均超過2%,尾盤又出現賣壓,終場大跌285點,以16073點作收,跌破5日線。台積電今天走勢明顯偏弱,華冠投顧分析師范振鴻表示,台積電股價的變化,除了公司基本面的影響之外,也與全球經濟情勢以及台幣升貶值息息相關。從技術面看,台積電今日向下跳空,不只回補了10月11日的強勢多方缺口,同時也形成了約兩周左右的小套牢區。台積電日前在法說會上指出,目前有觀察到消費性產品需求已逐步落底,而先進製程部分,3奈米目前需求強勁,明年還有許多大客戶要加入投片、另外AI AISC訂單持續增加以及整題稼動率逐步好轉,唯目前總體經濟高利率的環境下,現階段AI相關的營收仍抵銷不了消費性衰退的幅度。范振鴻表示,總的來說,台積電營運狀況呈現緩步復甦,但在高利率的環境下仍不容樂觀,必須持續留意全球經濟的變化。另外,目前美國公債殖利率倒掛的幅度快速收斂,回顧歷史經驗,先前幾次的經濟衰退都發生在殖利率倒掛結束之後,所以這部分建議投資人也要多加關注。若未來經濟走入衰退階段,那台積電相對的也會受到非常大的衝擊。

巴克萊分析師:看好AI熱潮 投資者湧入美科技股將提振美元

近期央行政策動向及美國債務上限問題帶動美元飆升,有分析師觀察到人工智慧(AI)的崛起也是影響因素之一。巴克萊銀行(Barclays)分析師表示,人工智慧熱潮的出現為美元升值又增添了一個理由。最近幾周,他們注意到美元與其創造的人工智慧股票指標之間存在相關性。巴克萊外匯分析師Themistoklis Fiotakis等人發布報告,表示雖然證據是暫時性的,但過去10多年美國科技股的上漲導致大量資金流入美國股市,以及境外國負債激增,帶動美國科技股走強,從而對美元產生了巨大影響。在他們看來,這是一個初步跡象,表明全球投資人正在湧入使用新興技術的美國股票,並刺激美元走強。這種新興技術的吸引力已經開始提振美國股市,尤其是在輝達最近發佈了令人震驚的強勁業績前景之後。據瞭解,輝達預計第二財季營收將達到110億美元左右,較市場預期的71.8億美元高出53%。這一樂觀預測推動該股價創下歷史新高,並使其市值飆升至接近1兆美元大關。分析師表示,「這可能是隨機的、暫時的和間接的。但如果輝達最近的表現反映了美國科技股潛在的新趨勢,那麼我們有理由認為投資者湧入科技股將再次提振美元。」在巴克萊看來,股市趨勢對外匯市場的影響往往被低估了。此外,這些分析師們表示,自全球金融危機以來,外資持有的美國資產(尤其是科技股)激增,是美元升值的原因之一。自2009年3月底以來,彭博(Bloomberg)美元指數已經飆升14%,同期標普500指數上漲了400%以上。巴克萊分析師表示,人工智慧股已經引起了投資者的關注,並與美元形成了初步的相關性。

台股周線翻紅將挑戰萬六 法人:台積電20日法說會成關鍵

台股上周五(14日)分別受美國通膨降溫、美股與科技股走揚影響,並在外資回補下,帶動大盤指數朝萬六靠攏,收在15836.5點,終場上漲124.67點,成交值為2523.65億元,周線翻紅、中止連二黑。法人指出,隨著財報周到來,除美科技股重量級法說外,台積電(2330)法說會釋出的景氣風向也將左右盤勢走向。法人指出,台積電法說會上對庫存去化進度、高雄廠建置計畫、海外擴張、美國晶片法案補助內容等之看法,皆將成市場關注焦點,為牽動台股科技族群後續走勢的風向球,與此同時也是大盤本周能否挑戰萬六的關鍵因素。三大法人方面,上周法人資金明顯回補,外資單週回補金額擴大至203.5億元,本土自營商也小幅回補7.05億元,僅有投信法人調節19.3億元,三大法人合計買超191.25億元。針對近期台股盤勢,安聯投信台股團隊表示,由於廠商上半年積極去庫存,在經過庫存調整後,下半年傳統旺季需求可期,預期產品推出可望順利帶動規格提升機會。盤面資金快速輪動,儘管電子股波動較大,不過在通膨數據釋出好消息,及美股出現震盪走揚,提振近期走勢比美股還強勢的台股。PGIM保德信高成長基金經理人孫傳恕也表示,近期資金轉進傳產與金融族群,帶動金融指數一舉突破年線反壓,順利站回短中長天期均線之上,傳產族群更是日K線連6紅,改寫波段新高,多方走勢強勁,至於今年來強勢反彈的電子指數,則是連3周周線收黑,多頭漲勢暫歇。從籌碼面來看,孫傳恕指出,2月證券劃存款撥餘額維持3兆元之上,增加至3.13兆元,單月增加1131億元,且3月維持資增券減為正向表現,兩大指標顯示散戶信心回籠,偏多操作,搭配三大法人年迄今來對台股站在買方,外資累計買超金額近2400億元,投信也持續加碼超過 620 億元,有利替多方攻勢加溫。

美兩大關鍵事件將牽動全球資金布局 法人:須留意有回檔整理可能

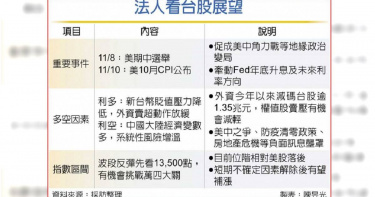

美期中選舉與10月CPI數據兩大關鍵事件,近日將陸續登場,牽動全球資金布局。法人認為,目前台股位階相對落後,低檔可望表現有撐,而升息、通膨壓力仍在,預料波段反彈後,須留意有回檔整理的可能。台股4日開低走高,終場翻紅上漲收復萬三大關,再度站回月線關卡,由於美非農就業數據公布後,市場給予正面反應,預期大盤7日有望跟進補漲。不過,美國時間8日將是美期中選舉、10日則有美10月CPI數據揭曉,將使得市場行情再掀波瀾。萬寶投顧總經理蔡明彰認為,美期中選舉結果主要反應在地緣政治上,選後美中角力戰可能出現新的變局,對全球經濟、產業景氣都會造成影響。而10月CPI公布更是與Fed在年底最後一次升息力道強弱,以及未來規劃利率終點息息相關,為國際股市關注兩大焦點。蔡明彰預期,市場觀望態度預期將延續,以中小型電子股相對較有表現機會,除了漲10月營收及第三季財報等基本面題材之外,也有部分投機勢力興起跡象。群益投顧分析,根據蓋洛普民調顯示,通貨膨脹經濟因素是美國人投票主因,預料共和黨將勝出,而CNN指出民主黨選情迅速惡化,特別是民主黨大本營加州及紐約州,衝擊程度可能比傳統搖擺州更嚴重,代表2024年將再度政權輪替,加大市場波動。另外,美聯準會釋出「鷹中帶鴿」訊號,12月升息幅度可能放緩,激勵台股近期呈現反彈格局,但美10月CPI數據公布將是「一翻兩瞪眼」,有可能導致先前市場較為樂觀態度出現降溫跡象,影響台股表現。從量能角度分析,由於市場不確定因素較多,使得台股量能並未隨盤勢反彈逐步放大。法人認為,成交量持續低於月均量水準,若量能低迷成為常態,將壓抑大盤反彈的速度與空間。玉山投顧研究部協理湯麒國指出,美科技股反彈是否能夠持續,以及外資期貨操作心態轉為偏多為兩大觀察重點。此外,由於目前台股格局偏空下,反彈走勢不容易一次越過均線反壓,反彈力道先看13,500點,若兩大關鍵事件發展正向,不排除有挑戰萬四機會。

科技股拉尾盤美股收紅 疫情重創台股短線偏空

針對俄軍暴行,聯合國通過暫停俄羅斯人權理事會資格,美國則是取消俄羅斯和白俄羅斯最惠國貿易地位,並禁止進口俄羅斯石油和天然氣。美國上周初領失業金人數報16.6萬,低於預期的20萬人,再創逾53年來新低。周四(8日)美股開低後,各類股漲跌互見,不過科技股尾盤急拉,帶動4大指數由黑翻紅。台積電ADR跌0.65%;日月光ADR跌1.00%;聯電ADR跌1.26%;中華電信ADR跌0.43%。7日美股四大指數表現:道瓊工業指數上漲87.06點、0.25%,收34,583.57點;那斯達克指數上漲8.48點、0.06%,收13,897.3點;標準普爾500指數上漲19.06點、0.43%,收4,500.21點;費城半導體指數上漲3.48點、0.11%,收3,197.44點。美國科技股中,蘋果漲0.18%;Meta(臉書母公司)跌0.16%;Alphabet(谷歌母公司)跌0.48%;亞馬遜跌0.61%;微軟漲0.62%;特斯拉漲1.10%;英特爾漲0.042%;AMD漲0.048%;NVIDIA跌0.82%;高通跌0.043%;應用材料漲2.57%;美光跌0.68%。台股7日開低走低。受美科技股續挫影響,台股昨日以平低盤開出後,跌破年線支撐,午盤後傳出本土疫情擴大、昆山延長封控時間,賣壓出籠引發跌勢加劇,終場收在最低點17178.63點,下跌343.87點、1.96%;盤面以遊戲、金融、生技、電信等族群相對抗跌。櫃買指數則以210.25點作收,下跌4.80點、2.23%,成交金額放大至777.03億元。台股集中市場與上櫃股票4月7日大盤走勢圖。(圖/翻攝自基本市況報導網站)集中市場7日成交金額回升至3098.17億元;三大法人合計賣超498.83億元,外資連3賣,賣超445.54億元,外資自營商買超0.08億元;投信連6買,買超18.67億元;自營商賣超23.12億元、自營商避險賣超48.83億元。資券變化方面,融資金額減少23.91億元,融資餘額為2654.68億元,融券減少1.25萬張,融券餘額為24.32萬張。當沖交易金額增至1993.88億元,占市場比例為30.95%。富邦證券表示,通膨隱憂、景氣下行壓力及疫情衝擊下,台股持續近日因指標修正而拉回整理走勢,在年線得而復失,且日技術指標續弱下,近期台股難脫偏弱震盪走勢。操作策略:台股拉回破年線,短線偏弱回探前低。操作上,酌量偏多短打,營收創高、股價低檔回穩轉強及具法人籌碼優勢股;減碼,業績展望欠佳、法人減碼股。統一證券指出,昨日台股在疫情利空及國際股市回檔下,指數開低走低重挫343點,接連失守月線及年線17400點整數關卡,觀察目前季線已下彎,月均線也有面臨轉折下彎的危機,且外資已連續3日賣超台股,在線型、籌碼偏空的情況下,短線不宜過度積極,建議多看少做。

「縮表+制裁」美股收黑 台股短彈收兵今年線保衛戰

美國宣布對俄羅斯新一輪制裁,美財政部長葉倫並警告,俄烏戰爭衝擊全球經濟,包括對全球糧食和能源流動性的破壞。另,聯準會(Fed)公布3月會議紀要,除了5月高機率升息2碼外,每月擬縮表最高950億美元,再加上繼殖利率倒掛後,道瓊運輸指數閃現衰退訊號,加深邁入熊市疑慮,周三(7日)美股在科技股領跌下,四大指數再度收黑。台積電ADR跌1.29%;日月光ADR漲0.72%;聯電ADR跌1.80%;中華電信ADR漲0.14%。6日美股四大指數表現:道瓊工業指數下跌144.67點、0.42%,收34,496.51點;那斯達克指數下跌315.35點、2.22%,收13,888.82點;標準普爾500指數下跌43.97點、0.97%,收4,481.15點;費城半導體指數下跌75.9點、2.32%,收3,194.0點。美國科技股中,蘋果跌1.85%;Meta(臉書母公司)跌3.68%;Alphabet(谷歌母公司)跌2.88%;亞馬遜跌3.23%;微軟跌3.66%;特斯拉跌4.17%;英特爾跌1.23%;AMD下跌2.95%;NVIDIA跌5.88%;高通跌4.25%;應用材料跌1.96%;美光跌1.11%。台股6日開低走低。本土疫情、FED傳加快縮表及美科技股重挫影響,台股開低回探年線,最低來到17381.07點,之後逢低買盤湧現,跌幅緩步收斂,最後收在17522.50點,下跌103.09點、0.58%;盤面以綠能、鋼鐵、網通及金融等族群相對抗跌。櫃買指數則以215.05點作收,下跌1.50點、0.69%,成交金額再降至571.85億元。集中市場6日成交金額略增至2618.70億元;三大法人合計賣超267.04億元,外資連2賣,賣超269.39億元,外資自營商賣超0.26億元;投信連5買,買超11.43億元;自營商買超0.54億元、自營商避險賣超11.63億元。資券變化方面,融資金額增加21.83億元,融資餘額為2678.59億元,融券增加0.12萬張,融券餘額為25.57萬張。當沖交易金額略增至1677.76億元,占市場比例為31.27%。上周美國公布3月ISM製造業57.1,ISM服務業58.3表現均相當強勁;且3月新增非農就業人數達到43.1萬人、失業率由3.8%降至3.6%,亦表現優異,但此時強勁經濟數據,反而加速Fed升息及縮表強度,不利資本市場。值得留意的是,聯準會未來新任副主席brainard認為Fed需要“迅速”縮減資產負債表,以壓低通膨。故10年期殖利率將還有高點,且落在第2季,這亦不利股市評價。中國經濟數據不如預期,且疫情失控。近期中國公布3月官方製造業PMI由50.2降至49.5,不但跌破50榮枯線,更為歷年同期最低;且非製造業PMI由51.6降至48.4,亦跌破榮枯線。不但如此,中國在上海的疫情擴大,甚至連昆山也跟進封城並擴大範圍;加上房市景氣不佳,房企在第2季與第3季均有大量債務到期,中國經濟下行壓力將持續增加。富邦證券表示,受到美科技股重挫拖累,台股短彈休兵轉橫盤整理,回探年線支撐。短線,日指標修正拉回下,大盤回探W底頸線及年線位置,技術面不利多方;中期,通膨壓力、戰爭及疫情衝擊下,仍為大區間整理格局。操作上,酌量短打:營收亮眼、股價止穩轉強、法人加碼股;減碼,技術面走空、業績展望欠佳股。統一證券指出,昨日台股在疫情利空及國際股市回檔下,開低再次碰觸月線及年線後,在多頭強力穩盤,指數留下長下影線,保住了月線及年線,型態未完全破壞。由於國際股市不穩及疫情再次爆發,目前台股多空可以17400點為操作基準,高出低進、保守操作。台股集中市場與上櫃股票4月6日大盤走勢圖。(圖/翻攝自基本市況報導網站)

美科技股領軍上揚 台股走反彈行情「車電、網通與綠能」有表現

美國勞工部上周初領失業金人數為18.7萬人,創1969年來新低,優於市場預期;且美國3月採購經理人指數(PMI)初值攀升至58.5,創半年來新高,加上俄烏談判獲進展,在科技股領軍下,周四(24日)美股全面勁揚。台積電ADR漲2.44%;日月光ADR漲3.30%;聯電ADR漲2.84%;中華電信ADR漲0.71%。24日美股四大指數表現:道瓊工業指數上漲349.44點、1.02%,收34,707.94點;那斯達克指數上漲269.24點、1.93%,收14,191.84點;標準普爾500指數上漲63.92點、1.43%,收4,520.16點;費城半導體指數上漲172.39點、5.13%,收3,532.72點。美國科技股中,蘋果漲2.27%;Meta(臉書母公司)漲2.86%;Alphabet(谷歌母公司)漲2.38%;亞馬遜漲0.15%;微軟漲1.54%;特斯拉漲1.48%;英特爾漲6.94%;AMD漲5.80%;Nvidia大漲9.82%;高通漲3.66%;美光漲3.38%;應用材料漲5.46%。台股24日開低後震盪整理。受美股走跌影響,早盤開低後一度下探17600點支撐,最低來到17603.22點,午盤維持整理走勢但跌幅緩步收縮,終場大盤以17699.06點作收,下跌32.31點、0.18%;盤面類股以車電、網通與綠能等族群表現較佳。櫃買指數則以217.63點作收,上漲0.84點、0.39%,成交金額略降至732.36億元。台股集中市場與上櫃股票3月24日大盤走勢圖。(圖/翻攝自基本市況報導網站)集中市場24日成交金額降至2626.68億元;三大法人合計賣超46.90億元,外資再度由買轉賣,賣超29.24億元,外資自營商買超0.03億元;投信中止36連買,賣超18.08億元;自營商買超0.10億元、自營商避險買超0.32億元。資券變化方面,融資金額增加16.72億元,融資餘額為2664.74億元,融券減少2.74萬張,融券餘額為26.35萬張。當沖交易金額降至1968.98億元,占市場比例為36.97%。統一證券表示,俄烏戰事露曙光,但歐美對俄羅斯的經濟制裁,仍將造成通膨加劇。聯準會主席鮑爾及多位官員支持5月升息2碼,FED官員態度集體轉鷹。但近日台股短期技術面翻多,上演反彈行情站穩月均線,短線漲多留意回檔,只要回檔不破月均線,短多趨勢不變。另須留意上檔季線反壓,預期近期大盤在月、季線之間震盪,建議沿5日線操作,5日線之上可持續布局強勢族群,破5日線則暫時觀望。若通膨居高不下,仍要留意聯準會加速緊縮及企業下修財測的風險。

油價狂瀉美科技股歡慶 台股今逢期指結算宜「觀望」

俄烏談判未獲結果,加上市場靜待聯準會(Fed)宣布利率會議結果,周二(15日)美股觀望氣氛濃厚,不過油價跌至100美元之下,激勵科技股展開跌深反彈,四大指數同步收紅。台積電ADR漲2.81%;日月光ADR漲0.72%;聯電ADR漲2.28%;中華電信ADR漲1.16%。15日美股四大指數表現:道瓊工業指數上漲599.1點、1.82%,收33,544.34點;那斯達克指數上漲367.4點、2.92%,收12,948.62點;標準普爾500指數上漲89.34點、2.14%,收4,262.45點;費城半導體指數上漲132.74點、4.36%,收3,180.24點。美國科技股中,蘋果漲2.97%;Meta(臉書母公司)漲2.89%;Alphabet(谷歌母公司)漲2.58%;亞馬遜漲3.89%;微軟漲3.87%;特斯拉漲4.63%;英特爾漲0.92%;AMD漲6.92%;Nvidia漲7.70%;高通漲2.07%;美光漲5.35%;應用材料漲3.56%。15日台股開低走低。受前日美國科技股表現弱勢,昨日以下跌86點的17177點開出後,台積電、智原、聯發科、長榮、陽明等同步走低,盤中再度上演多殺多,千金股也中箭落馬,矽力-KY、力旺、譜瑞-KY、AES-KY以及世芯-KY全數跌停鎖死,一度重挫352點,最低來到16911.95點,跌破所有均線,最後則以16926.06點作收,下跌336.98點、1.95%,萬七大關再度失守。櫃買指數則以203.18點作收,下跌6.66點、3.17%,成交金額增至586.74億元。集中市場15日成交金額放大至3705.76億元;三大法人合計賣超588.56億元,外資連3賣,賣超538.31億元,外資自營商賣超0.10億元;投信連30買,買超16.65億元;自營商賣超7.30億元、自營商避險賣超59.61億元。資券變化方面,融資金額減少22.33億元,融資餘額為2660.35億元,融券減少2.88萬張,融券餘額為36.40萬張。當沖交易金額增至2905.74億元,占市場比例為38.04%。國際油價15日延續14日的跌勢繼續重挫,因為諸多因素打壓市場情緒,包括俄羅斯和烏克蘭之間的談判、中國需求可能放緩。目前美國和加拿大已禁止進口俄羅斯能源,而英國則表示將逐步停止從該國進口。但依賴俄羅斯石油和天然氣的其他歐洲國家尚未採取類似舉措。不過,俄羅斯外交部長拉夫羅夫(Sergi Lavrov)贊成恢復伊朗石油交易,也壓抑了近期原油漲勢。受俄烏戰爭影響,油價與其他大宗商品價格上漲,美國最終需求生產者物價指數(PPI)年增率達10%,符合市場預期,但高於上月的9.7%,首次飆升至兩位數,亦創10年來最大漲幅,聯準會勢必啟動升息壓抑通膨,3月升息幾乎成市場共識。統一證券表示,昨日台股重挫失守所有均線,短均線目前呈現空頭排列,技術面偏弱,且指數跌破多方缺口,不利短線反彈行情,指數再度陷入區間震盪格局,目前下檔支撐先看前低16764,上檔壓力先看前高17478,靜待聯準會利率決策出爐後,台股才會有比較明確的方向,究竟是打第二支腳或是破底再殺一波,目前仍不明確。此外,統一證券還指出,中國疫情擴大深圳緊急封城,恐衝擊電子廠營收表現。由於今日遭遇台指期結算及台積電除息,且聯準會利率決策會議結果將在周四凌晨宣布,在市場不確定性因素多,加上台股技術面失守所有均線,盤面呈現弱勢格局,建議暫時觀望。台股集中市場與上櫃股票3月15日大盤走勢圖。(圖/翻攝自基本市況報導網站)

美科技股領漲…台股補漲行情啟動、挑戰月線 法人:可留意「這類股」

雖然美國元月CPI物價指數恐創新高,但隨疫情稍緩、諸多利空持續鈍化,周三(9日)美股由科技股領軍持續反彈,四大指數全數收紅,道瓊工業指數漲逾300點。台積電ADR漲1.46%;日月光ADR漲3.46%;聯電ADR漲2.30%;中華電信ADR漲0.54%。9日美股四大指數表現:道瓊工業指數上漲305.28點、0.86%,收35,768.06點;那斯達克指數上漲295.92點、2.08%,收14,490.37點;標普500指數上漲65.64點、1.45%,收4,587.18點;費城半導體指數上漲118.59點、3.35%,收3,653.72點。美國科技股中,蘋果漲0.83%;Meta(臉書母公司)漲5.37%;Alphabet(谷歌母公司)漲1.57%;亞馬遜跌0.14%;微軟漲2.18%;特斯拉漲1.08%;英特爾漲2.25%;AMD漲3.60%;NVIDIA漲6.36%;高通漲3.00%;應用材料漲3.93%;美光漲4.76%。台股9日開高走高。開高後隨即攻上18100點,之後就維持高檔震盪,尾盤時在大單湧入下,指數迅速爬升,最高來到18168.60點,最後則以18151.76點作收,上漲185.20點、1.03%。櫃買指數則以221.00點作收,上漲2.35點、1.07%,成交金額續增至799.70億元。集中市場8日成交金額略降至2940.63億元;三大法人合計買超180.75億元,外資中止4連賣,買超104.12億元,外資自營商買超0.01億元;投信連7買,買超44.31億元;自營商買超26.96億元、自營商避險買超5.34億元。資券變化方面,融資金額增加7.00億元,融資餘額為2618.83億元,融券增加1.65萬張,融券餘額為43.88萬張。當沖交易金額增為2294.90億元,占市場比例為38.12%。目前正值美股財報密集發布期,在電動車、替代能源與工業自動化的強勁需求下,安美森半導體2021會計年度第4季財報表現亮眼,激勵股價大漲,本周迪士尼、Uber、阿里巴巴、可口可樂財報將陸續登場。財政部預計於明(11)日公布2022年元月出口表現。隨著歐美各國基礎建設、各項新興科技應用與備貨等所需增加,預期台灣元月出口金額可望挑戰連續第4個400億美元,估計達391億美元到401億美元,年增14~17%之間,出口將連19紅。統一證券表示,台股昨日指數連續第3日反彈上漲,且順利突破萬八整數關卡,雖然目前10日及月線等短中期均線仍呈下行,不過短均5日線已向上翻揚,加上外資認錯回補買超台股百億元,指數有望向上挑戰月線,維持震盪盤堅走勢。統一證券指出,Mini LED滲透率加速拉升,2022年蘋果採用在高階平板等大螢幕機種數量變多,也將加速成長,非蘋陣營也有夏普、三星、微星、LG、小米等陸續推出顯示新品,供應鏈新利基明顯浮現,帶動富采、台表科、億光、惠特股價走勢強勁。台股集中市場與上櫃股票2月9日大盤走勢圖。(圖/翻攝自基本市況報導網站)

紅包資金歸隊 台股年後上漲機率8成 法人:可布局美科技股財報正向供應鏈

農曆年前台股回檔修正近千點,不過年節期間美股回溫、本土疫情獲得控制,加上紅包資金歸隊,年後開工首日亮麗紅盤。永豐投信建議,科技股在年前遭逢市場摜壓,目前股價仍見壓抑,惟蘋果、亞馬遜等財報表現亮眼,推升市場投資情緒,後市持續觀察權值股消化疲弱盤勢動向。而在行情震盪幅度加大之際,建議投資人宜採取存股策略,佈局虎年行情,ESG權值型ETF與偏重科技股配置標的反彈潛力值得留意。據Cmoney統計,農曆年後紅盤日與年後各期間的台股漲跌變化觀察,台股農曆年後紅包資金陸續歸隊,可望帶動股價自相對低點回升,年後10日、20日、60日,上漲機率都高達8成以上,平均漲幅分別可達2.58%、3.39%、5.13%,永豐投信指出,升息壓力下,近期市場偏好業績題材與美財報正向的科技股供應鏈表現。另,科技股跌深權值標的,股價下跌後殖利率上升,基本面穩健等利多因素護體下,也帶動紅包資金回流挹注。此外,政策面因素也有利台灣科技業後市發展。永豐投信表示,為抗衡中國崛起,美國眾議院於2月初通過《2022年美國競爭法案》,授權撥款3,000億美元用於研發,包括520億美元用於補貼半導體製造、汽車及電腦關鍵零組件研究,未來6年仍有高達450億美元投入緩解供應鏈短缺問題,台廠在美設立晶片廠亦將獲得補助,該法案也提出強化美台經貿、科技與安全合作等。烏克蘭與俄羅斯衝突日益升溫,美國增派兵力集結,使得農曆春節期間油價出現大幅反彈,西德州及布蘭特原油價格及天然氣價格皆見大漲,永豐投信提醒投資人,近期仍宜留意地緣政治風險對金融市場影響性。永豐投信指出,參照近年地緣政治風險帶來的市場動盪後表現,若再度出現行情大幅回弱,將提供投資人市場短期修正後的較佳進場點,其中,ESG權值型ETF與偏重科技股配置的ETF為近期回檔後反彈潛力較大標的。

美科技股續跌收黑 台股恐回測季線支撐

上周五(21日)美國科技股續跌,十年期美債殖利率再度上升,加上虛擬幣亦遭重擊,四大指數全數收黑,而那斯達克指數周跌逾7.5%,正式進入修正區。台積電 ADR跌 2.96%;日月光 ADR跌 4.14%;聯電 ADR跌 2.25%;中華電信 ADR漲 0.12%。21日美股四大指數表現:道瓊工業指數下跌450.02點、1.3%,收34,265.37點;那斯達克指數下跌385.1點、2.72%,收13,768.92點;標準普爾500指數下跌84.79點、1.89%,收4,397.94點;費城半導體指數下跌60.0點、1.72%,收3,434.8點。美國科技股中,蘋果跌 1.28%;Meta(原臉書)跌 4.23%;Alphabet(谷歌母公司)跌 2.22%;亞馬遜跌 5.95%;微軟跌 1.85%;特斯拉跌5.26%;英特爾平盤;AMD跌 2.53%; NVIDIA跌 3.21%;高通跌 0.94%;應用材料跌 2.94%;美光下跌 3.69%。台股21日開低走低。受到美科技股走弱衝擊,甫開盤就跌近200點,而電子類股領跌下,加上傳產、金融股亦呈弱勢下,指數直接貫破萬八大關,午盤過後賣壓持續湧現,指數持續下探,最低來到17851.39點,終場以17899.30點作收,下跌318.98點、1.75%。櫃買指數則收在217.66點,下跌4.45點、2.00%,成交金額略增至604.17億元。集中市場21日成交金額放大至3041.71億元;三大法人合計賣超457.74億元,外資連4賣、大賣400.35億元,外資自營商買超0.01億元;投信由賣轉買,買超32.31億元;自營商賣超36.06億元、自營商避險賣超53.62億元。資券變化方面,融資金額減少36.30億元,融資餘額為2666.94億元,融券減少1.84萬張,融券餘額為45.34萬張。當沖交易金額增為2003.63億元,占市場比例為32.21%。永豐投顧表示,2月正值美股財報熱季,尤其是台股封關期間,多家重要公司將相繼揭露,對於股市走向就相當關鍵,其中尤以元月底的蘋果、2月初的Alphabet與亞馬遜等最為關鍵,如果其財報能激勵股價振作,則可帶動NASDAQ脫離險境;倘若不然,對於股市的看法要更謹慎。統一證券表示,市場對於聯準會(Fed)緊縮貨幣政策擔憂,引發上周美債殖利率上揚,加上美國醞釀推動科技業反壟斷法案,導致近期美股四大指數同步走跌;且台灣疫情升溫,恐將拖累今日台股指數回測季線支撐。而本周市場重頭戲在於聯準會將在美國時間25、26日所舉辦FOMC利率決策會議,升息及縮表疑慮將干擾市場表現。台股集中市場與上櫃股票元月21日大盤走勢圖。(圖/翻攝自基本市況報導網站)