訂單回溫

」

美股反彈權值三雄點火 台股回神盤中大漲400點站回22700大關

美國總統拜登宣布退選後,台股22日以大跌612.27點、以22256.99點作收,是今年第二大跌點,不過市場消化消息,加上本周將陸續公布的企業財報,讓前一晚美股四大指數全數反彈,讓台股23日開盤指數為22514.75點,上漲257.76點,盤中更漲逾470點、漲幅超過2%,站回22700點大關,台積電(2330)開盤上漲24元、在963元,鴻海(2317)漲逾3.8%,回到200元以上,聯發科(2454)漲幅也有2.8%以上。美股22日道瓊指數上漲127.91點,漲幅0.32%,收40415.44點;那斯達克指數上漲280.63點,漲幅1.58%,收18007.57點;費城半導體指數上漲210.67點,漲幅4.00%,收5477.83點;標普500指數上漲59.41點,漲幅1.08%,收5564.41點。美國科技與半導體股回升,投資人將目光從拜登退選轉向科技公司財報,台股後市也有外銷訂單成績連4紅利多,主要是人工智慧、高效能運算、雲端產業等需求暢旺,以及部分傳產訂單回溫;投顧表示,因技術指標偏弱勢,短線震盪整理的機率仍高。

聯詠每股配息37元殖利率8.6% 法人:訂單回溫「季季高」

面板驅動IC大廠聯詠(3034)上周五(3月31日)公告股利政策,決議每股配息37元,若以收盤價431.5元計算,現金殖利率高達8.6%。去年受到庫存及面板等需求放緩,聯詠全年營收年減約18%至1099.5億元,稅後純益279.7億元,年減28%,每股純益45.9元,但仍來到歷史次高。聯詠在歷經去年下半年的面板驅動IC寒冬之後,今年初開始逐步有急單回流,預期第一季合併營收有望繳出優於去年第四季的成績單,且訂單動能有望延續到第二季,面板驅動IC出貨將更上層樓,加上產品單價價格持續回穩,聯詠後續營收及毛利率都有望重回成長軌道。聯詠今年前2月營收148.6億元,年減38.1%。聯詠預期,首季營收將落在222~232億元,與上季持平至小幅成長;大尺寸面板驅動IC、系統單晶片及有機發光二極體(OLED)驅動IC產品表現較佳,銷售可望成長。看好筆電與IT產品急單挹注,客戶需求優於傳統季節性,3月營收將持續回溫。外資看好聯詠營運,推升股價強升走勢,先有摩根士丹利、花旗環球證券接連調升評等後,瑞信證券認為,不管是電視或是IT乃至於智慧手機需求增加,預期聯詠本季營收會到達財測上緣,至年底為止將出現「季季高」,將目標價調升至465元。

兩岸情勢緊張軍工股點火 雷虎漲10%站上6字頭、事欣科飆破35元

隨著全球軍事發展持續朝向無人機應用趨勢,以及俄烏戰爭持續消耗軍用設備庫存,加上日前宏都拉斯與台灣斷交、總統蔡英文出訪中南美在即,台海情勢緊張牽動今(27)日台股,國防航太軍工概念股奮起,無人機指標雷虎科技(8033)、工業電腦的事欣科(4916)、寶一(8222)等再掀一波漲勢。近年積極轉型至工業及軍用無人機領域的雷虎科技,昨(26)日重磅發表無人潛艦海狼號,帶動今日股價應聲大漲,站上6字頭、漲幅達10%,成交量破萬張;國防股寶一受航太訂單回溫且補足勞動力,預期今年營運持穩向上,另有時事題材加乘,今早一度飆上漲停價43.25元,漲幅逾5%,目前維持4字頭天價。工業電腦廠事欣科(4916)受惠軍工概念股,今日漲幅逾4%,最高達36.15元,突破35元整數大關,創近16個月新高。公司近年已透過美國當地系統整合商,為提前打入生產無人直升機的美系軍工業者。在國防工業、航太及博弈三大產品線持續熱絡,帶動整體業績上揚。除消息面(地緣政治變化)帶動軍工股,基本面來看,台灣今年國防支出增至4151億元、年增11%,國機及國艦國造產值合計超過7000億元,瞄準軍機、潛艦、飛彈、防空系統等大型採購需求,再輔以無人攻擊載具系統,整體國防潛在商機可觀,相關個股營運也將受惠。

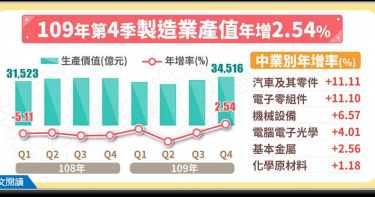

製造業產值擺脫連7季負成長 資訊電子產業一枝獨秀

經濟部公布2020年第4季製造業產值成績,我國因半導體優勢、遠距商機、原物料價格上漲、投資回溫等因素下,製造業產值擺脫連續7季負成長,來到3兆4,516億元,較上一年同季增加2.54%。2020全年產值為12兆7,272億元,年減3.72%。經濟部表示,資訊電子產業在我國半導體競爭優勢及遠距商機帶動下持續成長,加上國際原物料價格調漲、投資動能漸次回溫、車市轉趨活絡,激勵金屬機電產業產值揚升。其中,電子零組件業產值、積體電路業產值都雙雙創下單季新高,成長幅度亦在2位數以上。電子零組件業年增11.10%,產值創歷年單季新高,主因國際品牌消費性電子新品陸續推出,遠距應用相關設備出貨暢旺,以及5G、物聯網與高效能運算等應用需求強勁;也帶動我國積體電路業產值達4,683億元,創歷年單季新高,年增13.46%;此外,液晶面板及其組件業因宅經濟及遠距商機持續發酵,激勵IT、電視等大尺寸面板價量齊揚,產值亦年增17.98%;電腦電子產品及光學製品業因居家辦公、遠距教學等需求強勁,廠商持續擴增國內產能,致產值年增4.01%,連續11季正成長。傳統產業,因石油及煤製品業續受國際原油價格較上年同季仍低,加上疫情抑制需求及部分廠商產線檢修影響,年減36.44%;惟金屬製品業、機械設備業、基本金屬業及化學原材料業則受惠於下游產業回溫及防疫相關商品需求續強,加上上年同季在美中貿易摩擦紛擾下,比較基期偏低,致產值增幅皆由負轉正,分別年增7.11%、6.57%、2.56%及1.18%;汽車及其零件業因車商配合補助政策積極推出加碼促銷優惠方案帶動國產新車熱銷,加上汽車零件國外訂單回溫,增幅則由負轉正,年增11.11%。從全年數據上看到,石油及煤製品業、化學原材料業、基本金屬業、機械設備業、汽車及其零件業、金屬製品業皆為年減衰退,僅電子零組件業、電腦電子產品及光學製品業則是年增表現亮眼。全年製造業生產指數117.15,創歷年新高,較上年成長7.56%,增幅由負轉正。

六董座都看好這一產業!景氣比去年好 訂單回溫預估業績增二成

台灣工具機廠及零件業大陸訂單持續回溫,上銀集團總裁卓永財、友嘉集團總裁朱志洋、東台集團董事長嚴瑞雄、程泰集團董事長楊德華、金豐機器董事長張於正、百德機械董事長謝瑞木一致認為,今年工具機景氣比去年好,業者普遍預估,今年自家業績成長二成以上。台灣工具機暨零組件公會去年底至今年初,在歐美爆發變種病毒之前,首度針對800多家工具機及零組件會員廠進行景氣問卷調查,回覆家數200多家,零組件業高達34%認為,2021年第二季景氣明顯回升;工具機整機廠認為,看好第二季景氣好轉比例27%,看好第三季景氣回升達33%居冠。業者普遍認為,2021年工具機產業景氣復甦,抱持審慎樂觀。大陸、美國、土耳其及俄羅斯是台灣工具機廠及零組件業2021年外銷四大市場。工具機公會理事長許文憲表示,中美貿易結構性問題待解決,但「中國標準2035」政策推行數位工廠等製造業進階化,預估將推升工具機消費成長20%∼25%。美國拜登政府「重建美好未來」的新經濟政策,將投資7,000億美元購買美國貨及加強研發,援助製造業與創新,預計增加工具機消費15%∼20%。疫情持續延燒下,歐盟通過「歐盟經濟復甦基金」,振興計畫將發行7,500億歐元債券,延長量化寬鬆(QE)實施時間,藉由推展綠能、鐵路交通建設進階化及促進電動車普及化,拉動工具機消費需求成長15%∼20%。我國在全球產經政策不斷刺激下,台灣工具機產值年成長15%∼20%。 許文憲表示,2020年台灣工具機出口年減退近三成,比較基期低,各工具機廠及零組件業者去年第四季陸續接獲大陸及歐洲訂單,第一季起開始交貨,2021台灣工具機出口值及產值至少年成長15%,當前貨櫃缺櫃而導致運費暴增問題獲得解決,年成長幅度上看20%。台灣機械工業公會理事長柯拔希看好,機械公會與外貿協會,三月中旬聯手舉辦兩年一度台北國際工具機展,可帶動現場及後續洽談訂單達16億美元,加上中美貿易戰後,有些企業將生產基地從大陸外移至越南、泰國或印尼等東南亞國家,等今年疫情和緩之後,就會正式啟動,可帶動機械設備及工具機需求,2021年台灣工具機出口值及產值年增幅從10%∼15%上修至20%∼30%。

品牌鞋廠訂單回溫!電動車綠能業威 台塑南亞五塑化廠加速衝刺

新冠肺炎疫情、中美角力未歇,大陸加速擴大刺激內需政策及高端電子消費升級佈局,其中,在環保、內需政策支持下,電動車產業及太陽能、風力發電政策趨勢明確;台塑、南亞、台聚、亞聚及上緯投控營運佈局加速衝刺、推進。南亞台灣新港銅箔、大陸南通PVC膠皮擴建合計年產值貢獻近73億元;其中,南亞兩岸銅箔基板年產規模將躍進至8,556萬張。大陸南通廠區的車用膠皮擴建後,總產能達3,240萬碼,擴大耕耘電動、車用商機。台塑與日本三井化學合資的大陸寧波電解液廠,主銷售電動汽車及電動大巴電池廠。此外,台塑與上緯合資成立大陸碳纖複合材廠,主生產品熱塑型碳纖材料、碳纖風電材料及輕量化車用碳纖材料,搶進電動車、風力發電應用領域。台聚、亞聚EVA/LDPE(低密度聚乙烯)各年產15萬噸,EVA線產線涵蓋發泡級、熱熔膠級及太陽能級;近年逐漸擴大PV光伏膜用料及高端發泡用料市場,強化收益動能。大陸疫情相對穩定,太陽能產業恢復動能,帶動太陽能級EVA需求轉佳,加上品牌鞋廠訂單回溫,EVA發泡料需求增加,壓縮發泡料及電纜料供應,EVA需求、價格一路強勁攀揚。配合古雷煉化一貫廠將在年底完工,分階段投產,台聚、亞聚合資4600萬美元成立石化產品銷售公司,卡位中國EVA內銷市場。古雷EVA項目採取具大量製造、成本優勢高壓管式法,預計產能開出時間落在明年下半年。(製表/彭暄貽)

全球五大央行釋出5兆 台股高殖利率吸金

美國聯準會(Fed)表態將維持低利率至2022年,全球股市上演資金行情,6月以來,外資在台股已出現連續性買超,上市櫃市場成交量熱絡;7月以來指數更一路上攻,更創下台股歷史新高,使得台股成為全球股市中、今年以來少數報酬率翻正的市場。而在全球五大央行已釋出5兆元資金,維持貨幣寬鬆政策之下,台股接下來的動能更值得期待。施羅德台灣樂活中小基金經理人詹祖光指出,法人已開始將選股眼光拉長至2021年,並將評價基礎定位在2021年,建議操作策略在於尋找有中長期結構性成長機會的標的,並加碼布局大陸去「美國化」趨勢受惠的IC設計、封測材料類股,也開始布局下半年有旺季效應的蘋果供應鏈,長線則仍看好5G、雲端伺服器、半導體。詹祖光指出,疫情催化下,今年電子商務表現大躍進,在家工作、學習亦帶動筆電需求,因此仍持續看好「零接觸」經濟下的電子商務、電競產業。全球疫情升溫仍存在不確定性,短期內全球消費和投資可能仍趨於保守,廠商對未來景氣的看法以持平居多,後續持續追蹤歐美疫情狀況,以作為未來需求狀況的判斷依據。富蘭克林華美投信建議,短線以科技為主軸,5G新產品與網路通訊為主,而看好次產業如高速運算、網通、IoT、IC設計、伺服器與NB/PC/iPAD等訂單持續,非電子類看好如醫療器材、自動化機械與自行車相關等,不妨留意落後補漲的汽車、非必需消費等產業訂單回溫。日盛高科技基金經理人林佳興表示,雖全球疫情持續升溫,但在各國央行大撒錢,資金充沛提供支撐,強勢半導體族群與高價IC設計類股續為觀察重點,電子產品即將進入旺季,iPhone進入新品發表期,配合資金點火,建議可藉由台股基金定時定額,更能掌握強勢類股表現。台新高股息平衡基金經理人劉宇衡表示,台股目前評價處於十年來本益比中值二個標準差以上,已處於相對高檔,短線宜留意追高風險,但就中長線而言,由於全球低利率環境凸顯台股殖利率優勢,且中、美貿易及疫情爭端將有利台灣產業面替代性,價值面及基本面將有利台股,後市仍有高點可期,拉回可逢低找買點。