黑田東彥

」 日本 日圓 央行 日本央行 貶值

日圓兌美元一度跌破158創新低 市場預期日央將出手干預

據悉,在日本央行表示將維持寬鬆貨幣政策後,日圓兌美元匯率跌至34年新低,這加劇了市場對日本當局或將很快出手以阻擋日圓跌勢的猜測。周五(26日)日圓兌美元匯率下跌了1.8%,觸及158.33美元的盤中低點。此前日本央行在政策會議上稱將維持關鍵利率不變,行長植田和男在新聞發佈會上也幾乎未發表支持日圓的言論。美國周五發佈的數據顯示,核心PCE物質指數基本符合預期,這緩和了人們對持續物價壓力或將推遲聯準會降息的擔憂。即使如此,此後日圓跌幅仍在加劇。在日本央行會議召開之前,交易員便增加了日圓空頭部位。今年以來,日圓對美元已貶值近11%,在G10集團貨幣中表現最差。推動貶值的原因主要在於美日之間利率的巨大差距,在聯準會去年積極的緊縮週期之後,美國利率飆升至幾十年來最高,而日本的借貸成本仍頑固保持在接近於零。聖詹姆斯廣場管理公司投資長奧努埃庫西(Justin Onuekwusi)表示,「這是令人難以置信的疲軟,這種程度必將引起關注。日圓目前已走得太遠,我們傾向於反對這一趨勢」。政策制定者一再警告,如果貶值過快過多,將無法容忍。日本財務大臣鈴木俊一在日本央行會議後重申,政府將對外匯走勢做出適當反應。在上周一份三方聲明中,美、日和韓三國表示將繼續就外匯市場發展進行密切磋商,同時承認日韓對其貨幣近期大幅貶值的嚴重擔憂。根據日本財務省最高貨幣官員Masato Kanda的評論分析,157.6日圓兌美元匯率是一個值得關注的關鍵水平。日本財務省將於下周二(30日)公佈3月28日至4月25日期間的干預數據。2022年9月,日本進行了1998年以來的首次日元購買干預,當時的日本央行行長黑田東彥(Haruhiko Kuroda)在一項政策決定後發表了鴿派言論,日元因此下挫。截至當年10月,日本當局共三次入市,耗資超9兆日元(約570億美元)。

日圓再創新低!央行規劃在「明年春季」出手 換匯好時機將結束

日圓急貶,換匯價在飆新低,根據最新台銀新牌告匯率顯示,日圓2日早竟出現0.2179元。據消息人士透露,日銀已規劃將在2024年出春季退出長達10年的貨幣寬鬆政策,超甜價恐將消失。根據《路透社》報導,10月31日日本銀行(日本央行)就宣布要微調殖利率曲線控制(YCC)架構,日圓兌美元竟火速貶破150日圓(約新台幣32.21元)兌1美元(約新台幣32元)。據台銀牌告匯率顯示,2日一早日圓現鈔賣出竟驚見0.2179元的甜甜價,後來隨日圓跌勢收斂,持續在0.2183圓附近迴盪。從日銀總裁植田和男4月上任以來,他基本上呼應了前日本銀行總裁黑田東彥的承諾,保持超寬鬆的貨幣政策,直到日銀能穩定實現2%的通膨目標;不過植田和男卻規劃將在明年春季退出長達10年的寬鬆政策,帶動日圓回升。匯銀人士分析,日本銀行態度是日圓急貶的關鍵;對於哈日族而言,建議還是以「分批換匯」原則,把握便宜旅費。日銀前官員山岡浩巳則指出,日銀可能等不了那麼久,日圓大幅貶值與通膨飆高的風險,可能會迫使日銀的退出時機加劇,「留給日銀的時間不多了,植田總裁可能已經注意到了這一點」。

日圓將止跌反漲? 日銀前官員:最快12月結束寬鬆貨幣政策

日本央行與美國聯準會(Fed)類似,在今年都只剩下2次貨幣政策會議,分別將在本月31日和12月19日公佈利率決議。現在也有越來越多的資料和呼聲,指向日本的貨幣政策制定者有希望在年底前結束超寬鬆貨幣政策。據《財聯社》的報導,前日本央行貨幣政策委員會委員、極右翼政治家櫻井誠(Makoto Sakurai)在18日表示,日本央行可能會今年年底取消負利率政策,以調整「目前過於寬鬆的政策水準」,有鑑於當前經濟復甦的形勢,日本央行隨時都有可能出手。櫻井誠強調,在新任央行總裁植田和男(Kazuo Ueda)的領導下,日本央行顯得非常謹慎,但他們也正在以優於預期的速度穩步制定政策。報導補充,櫻井誠曾在2016至2021年擔任貨幣政策委員,不僅與前央行總裁黑田東彥(Haruhiko Kuroda)關係緊密,也非常瞭解植田和男。不僅如此,他還成功預言過2022年底日本央行調整收益率曲線控制的政策。對此,也有知情人士在18日透露,日本央行將在月底發佈的經濟預期中,將本財年(2024年3月結束)的通膨預期從2.5%提高至3%。另外,日本央行也將把2024年的通膨預期從1.9%提升至2%的政策目標以上。除了官方的政策預期外,日本勞工的薪酬增速,也是央行對「通膨趨勢能夠延續」的重要參考。除了UNIQLO這樣的大型企業能夠大幅調漲薪資外,日本最大工會「日本勞動組合總聯合會」(RENGO)也正計畫在明年春季的勞資談判中提出5%的漲薪要求。櫻井誠進一步解釋,相較於提高10年期國債收益率上限等政策,結束負利率本身並不會對實體經濟產生太大影響,更多只是讓貨幣寬鬆水準回到更正常的狀態。需要注意的是,這一觀點也與市場主流意見不太相同。櫻井誠認為,現在的收益率曲線控制政策已經放寬到100個基點(1%),進一步提升到150個基點(1.5%)可能會給日本金融系統帶來麻煩。不過單純結束負利率對收益率曲線的影響並不大。不過考慮到日本的國情,以及日本央行與市場溝通的情況,櫻井誠也表示具體結束負利率政策的時間點可能會落在12月,甚至明年初。

日本央行不調整公債殖利率 繼續維持貨幣寬鬆政策

日本央行於28日宣布,將會對長期實施的貨幣寬鬆政策進行審查,但表示在新任行長的領導下,將會暫時維持這些措施。根據《RFI》報導指出,日本央行的刺激經濟政策已經實行10年,原本預計這項政策應該為日本帶來提振經濟的效果,但目前看起來效果卻是持續低落。在結束為期2天的決策會議後,日本央行發表聲明,表示已經就貨幣政策進行評估檢討,但在短期內,將會繼續維持負利率,也不會調整10年期公債殖利率的波動區間。報導中也指出,日本的寬鬆貨幣政策是前任央行行長黑田東彥所打造,雖然目前日本央行改由經濟學家植田和男所接任,但推測並不會針對貨幣政策進行改變,因為如果放棄寬鬆的貨幣政策的話,植田和男必須要面臨政策正常化的壓力,同時也要面對減少對經濟衝擊的壓力。報導中也提到,日圓從2002年開始就持續走弱,因為日本央行一直在逆勢而行,透過加息的方式來對抗通漲,在2002年4月以來,日本每個月的通漲率都超過央行所設定的2%。外界普遍認為會有此情況,主要是俄烏戰爭所導致。

日央行總裁換人日圓重貶 「0.22」重現換台幣10萬可現賺4484元

據日經新聞報導,日本央行副總裁雨宮正佳將接任央行總裁黑田東彥一職,日圓匯價應聲重貶至132.56,創今年新低,受日圓貶逾1%激勵,根據台銀牌告價格,日圓兌台幣現金匯價貶破0.23元,觸及0.2296元;新台幣兌美元兔年開市後,大幅升值重返2字頭,並創7個月來新高。擔任日本央行總裁長達10年的黑田東彥,任期即將在4月8日屆滿,外傳日本政府有意推選現任副總裁雨宮正佳接任,人事消息曝光後,日圓兌美元匯率今(6日)跌破1月12日以來新低132.5,但隨後貶值幅度收斂。相對之下,新台幣兌美元也貶,但仍在29字頭,也使得日圓現鈔賣出價重返0.22字頭,創1個半月新低價。根據台銀牌告價格,日圓兌台幣現金匯價上午以0.23元開出,隨之貶破0.23元,一度觸及0.2296元,為去年12月19日以來新低。相較1月19日高點0.2405元,若以兌換新台幣10萬元來看,今可換到43萬5540圓,相較1月19日價差19740日圓,現賺台幣4484.81元。相較日圓,新台幣兌美元兔年開市後,大幅升值重返2字頭,並創7個月來新高,即便又連2個交易日收貶,今日早盤也續貶一度來到29.963元價位,但相較日圓大貶,新台幣貶幅相對較小。據外電報導,岸田政府已和雨宮正佳接洽,認為他具有靈活性及豐富資源,被視為是下任日本央行總裁的有力人選,由於執政黨在國會擁有過半優勢,這項人事案幾乎底定。部分市場關係人士認為他被提名的可能性達4至5成,但有人覺得他不適合,主因是其立場偏「鴿」,恐維持日本超寬鬆貨幣政策,也將為市場掀起日圓走貶、日股大幅走高的效應。因此消息一出,加上美元出現反彈,讓日圓應聲重貶到132,創下今年新低。匯銀人士表示,由於新台幣與日圓走勢同向,長期價差不會太大,若是有出國換匯需求,建議見到不錯價位可先換一些,並可擇時布局,即在月底新台幣相對較強勢時買一些。

投資族必看!大摩:2023年全球市場「黑天鵝」有這些!

2022年全球已經歷多起國際級的黑天鵝事件,包括通膨飆漲導致全球央行先後激進升息、地緣政治衝突則引發多國的能源危機、歐美房地產陷入衰退、英國國債收益率大幅上行,差點引發債市崩盤。如今距離2023年僅剩一週,明年全球市場又將引爆什麼危機?據《華爾街見聞》的報導,摩根士丹利(Morgan Stanley,NYSE:MS)策略師霍恩巴哈(Matthew Hornbach)及其團隊在12月16日的報告中,列舉一系列或將在2023年上演的黑天鵝事件,屆時可能在全球市場再掀巨大波瀾。包括:美聯儲將降息時間推遲到2024年、美聯儲接受高於2%的通膨、美國國債的流動性挑戰將迫使美聯儲暫停「量化緊縮」(QT)、明年下半年歐洲央行將開始降息、英國國債再掀拋售潮、英鎊的牛市、被拯救的加拿大房地產、無動於衷的日本央行。美聯儲即使引發經濟衰退也不降息摩根士丹利在報告中聲稱,2023年美國經濟將開始出現衰退,不少投資者認為美聯儲會在2023年停止升息,但美聯儲可能會將降息時間推遲到2024年。美聯儲將把化解通膨黏性的問題置於首要任務,已無暇顧及經濟增長放緩和勞動力市場疲軟等危機,他們想觀察通膨持續下降的證據,同時大摩稱,美聯儲在經濟衰退時不採取降息並非沒有先例,在1981年7月至1982年11月,即使實際GDP增速為負值,工資收入明顯下降,美聯儲都沒有降息。美國國債面臨的流動性挑戰或將迫使美聯儲暫停「量化緊縮」(QT)摩根士丹利稱,大多數投資者預計美聯儲的第二次QT將因準備金短缺或利率下調而告一段落。但美國國債的流動性問題或將成為QT的另一個障礙,報告稱:紐約聯儲行11月的調查顯示,市場普遍預計美聯儲將在2024年第3季度停止縮表,這與我們的預期基本一致,即QT將在2024年中期結束,因為美聯儲開始看到儲備金不足的問題。「我們認為波動性升高且一級交易商吸納美債的能力降低,將成為美國國債流動性枯竭的2個主要驅動因素,並將持續到明年,這就創造了一種可能性,即美聯儲不得不進行干預,暫停或結束QT。」受到挑戰的流動性將使美國國債市場變得脆弱,成為QT的另一個障礙,值得投資者關注。同時,如果出售美國國債來換取美元的需求激增,可能會迫使美聯儲充當最後的買家,導致QT提前暫停或結束。房價急劇下降,2023年下半年歐洲央行開始降息摩根士丹利認為,歐央行的激進升息,使得抵押貸款利率上升,從2022年下半年開始,歐洲的房價已經回落。考慮歐洲央行仍在繼續收緊貨幣政策,歐洲房價可能進一步走軟,2023年下半年開始,歐央行或將開始降息,報告指出:「在我們看來,全球房價跌幅超過15%,將是一個黑天鵝。我們研究了瑞典央行和美聯儲在1993年瑞典房地產泡沫和2007至2011年的美國次貸危機後的反應。2家央行都下調了500個基點以上的利率。」歐洲央行在2023年第1季度繼續收緊的風險是真實存在的,但這可能會使房價加速下跌。在這種情況下,「我們預計歐洲央行的利率在5月達到峰值3.25%,在9月、10月和12月累計降息150個基點。到2023年底,10年期國債收益率將下降到1%以下。」日本黑天鵝—日本央行無動於衷摩根士丹利指出,目前無論是日本國內還是海外的投資者都普遍認為2023年隨著黑田東彥的退休,日本央行在新行長的領導下會有一些政策調整,但日本央行也有可能無法向「正常化」邁進,報告稱:市場已經在很大程度上為日本貨幣政策的轉向定價。「我們認為這種預期背後的主要原因包括:(1)越來越多的證據表明,通膨已經開始上漲、(2)債券市場的流動性進一步惡化。儘管如此,我們也注意到這樣一種可能性,日本央行可能發現自己在面對全球經濟放緩、通膨減速以及海外央行轉向寬鬆模式的前景下,已無法邁向正常化。」英國黑天鵝—英鎊上漲摩根士丹利指出,在過去的幾個月裡,看跌英鎊幾乎成為了一種共識。同時,市場普遍對英國2023年經濟增長預期並不樂觀,因此2023年英鎊上漲的情況會讓不少人感到驚訝。報告指出:「在我們的預期中,英國經濟在2023的成長將是G10國家中表現最差,高漲的能源價格、持續緊縮的政策影響和疲軟的潛在增長(年率約為1%)均限制英國經濟的復甦。此外,由於英國政府需要維持緊縮的財政政策,因此不太可能挽救經濟。」但大摩指出,有3個潛在因素推動英鎊上漲,給市場帶來黑天鵝:(1)能源價格大幅下降將是一個關鍵的驅動因素、(2)勞動力供應的回歸、(3)透過超額儲蓄或推升薪資增長,促進消費。加拿大黑天鵝—移民激增拯救下滑的房地產,讓加元走強大摩指出,對加拿大房地產衰退的預期以及加元走弱的擔憂是今年最常涉及的話題,「我們對加拿大房價和建築業急劇下滑的預期,是今年與投資者談話的一個經常性主題。加元最近表現不佳,部分原因是對住房市場的擔憂,從各種指標來看,加拿大的房價已經達到了頂峰,開始下跌。加拿大央行最近預測住房活動的收縮將使2022年和2023年的增長分別減少0.9%和0.6%。」不過因加拿大央行收緊了抵押貸款標準,使其經濟增長不受房地產衰退的拖累,同時移民加拿大的人數也在激增,這或許可以提振其住房市場,也可以減少加元下行的壓力,一定程度推升加元。美聯儲接受高於2%的通膨摩根士丹利在報告中稱,距離美聯儲2025年貨幣政策框架審查愈來愈近,這或許會讓聯準會在2023年考慮改變其通膨目標,儘管這種可能性很低。新的框架允許聯準會接受偏離2%的通膨,在2021至2022年通膨強勁下,市場第一反應是為更高的通膨風險溢價定價,並略微推高通膨預期,因此從中期來看,2%的通膨目標的變化,意味著2023年長期盈虧平衡點和10年期美國公債殖利率都會上升。但摩根士丹利在報告中強調,他們認為會發生這一事件的可能性很低: 因為12月的FOMC會議上,鮑威爾已多次重申美聯儲對抗通膨的決心:(1)美聯儲將堅定地致力於將通脹率恢復至2%的目標,美聯儲並沒有考慮改變通膨目標,但這可能是個長期工程。(2)目前,為確保價格穩定而不惜一切代價在政治上是可以接受的,今年以來抑制通膨一直是美國政治上的主旋律。例如,美國中期選舉中對通貨膨脹的關注,以及小企業調查數據。因此,美聯儲有餘地通過讓勞動力市場降溫來解決通膨問題。(3)距離2025年的下一次框架修訂仍有相當長的一段時間。英國國債再度被拋售摩根士丹利認為投資者並沒有為英國國債在2023年表現不佳做好準備,市場認為英國債務管理辦公室(DMO)將與財政部合作,發行更多的國庫券和短期債券,但如果這種情況沒有發生,那麼將會再次出現2022年9月的國債拋售潮。英國的養老金計劃在歷史上一直是英國穩定的支柱,購買了英國長期國債並幫助英國政府融資。但現在,更高的對沖比率和更成熟的去風險階段意味著對額外國債的購買的慾望可能會減少。英國DB養老金計劃應該有約2950億英鎊的股票資產。去風險意味著在未來幾年中,所有這些股票都可能被出售,而固定收益資產被買入。未來4個財年將有大約10兆英鎊的新國債券發行,「我們假設其中20%是長期國債,那麼養老金計劃將獲得足夠的國債,在未來4年內完成所有的去風險化。然後就不需要再額外購買國債了。」

通膨、升息影響 台灣明年GDP估僅1.5%

通膨、升息環境,全球需求下滑,我國出口、外銷訂單已連續下滑;中華信評昨表示,明年台灣經濟成長速度將趨緩,預估台灣2023年經濟成長率僅剩1.5%,而我國半導體產業在全球經濟衰退中,恐怕會「首當其衝」。中華信評指出,明年美國GDP可能略為萎縮,歐元區則可能零成長,台灣經濟將因此受到波及。中華信評推估,台灣明年經濟成長率應有1.5%,低於今年全年經濟成長率2.5%的預估值。台大財務金融系兼任教授劉憶如昨於「北威論壇」中指出,美國、日本、歐洲債台高築,明年經濟衰退的疑慮,已經從台灣出口訂單看出端倪,警鐘已經響起;全球經濟除了債台高築外,還有通膨帶動升息、匯率與景氣變化以及地緣政治的風險。日本銀行總裁黑田東彥「放鷹」,突襲式投下震撼彈,調升10年期公債殖利率區間,由0.25%到0.5%;富邦金首席經濟學家羅瑋認為,弱勢日圓應該暫告一段落,1美元兌135日圓將朝130大關邁進,明年甚至有機會挑戰125關卡。三三會理事長林伯豐表示,明年的景氣不樂觀,應該加大基礎建設支出、並且給予經營困難的企業紓困與融資,讓企業可以繼續生存,員工才可以繼續生存。此外,林伯豐認為,明年通膨未解,不宜加發10倍券,且應加大調降關鍵原物料的關稅及貨物稅範圍幅度,並延長期限至少到明年6月底。台股昨在傳產股領軍下,收盤終止連續多日收黑,終場上漲64點,收在1萬4234點;國泰證券公布12月投資氣象觀測站,認為當前是「債優於股」布局;若以中長期投資來看,未明顯見到美國總體經濟基本面改善,或貨幣政策明顯轉向的過渡時期,建議投資人可關注具防禦性質之產業,如「醫療」、「觀光」與「公用事業」等,以及「ESG」相關,預期有較穩健的發展。

日本通膨創40年新高 超寬鬆政策再次面臨考驗

日本10月通膨率創下40年來最高水準,在日本央行試圖解釋維持貨幣刺激政策以追求物價穩定增長的必要性之際,這一結果使其陷入了更加尷尬的境地。日本內務省18日公佈的資料顯示,10月份剔除生鮮食品的消費者物價指數同比增長3.6%,主要受加工食品,以及下調手機通話費的影響減弱所推動。據《新浪財經》的報導,這一數字超出了分析師預期的3.5%,也是自1982年以來的最高水準。儘管結果不太可能說服日本央行行長黑田東彥改變方針政策方針,但物價漲幅已連續7個月超過了日本央行2%的通膨目標。大和證券首席市場經濟學家Mari Iwashita表示:「日本央行一直堅稱目前由成本推動的通膨是暫時的,但這一說法越來越站不住腳。如果日元繼續疲軟,更多的企業將試圖將成本轉嫁給消費者。」黑田東彥一直堅稱,當前成本推動的通膨只是暫時的,而且央行的超寬鬆政策對於支持日本從疫情中復甦至關重要。黑田東彥在18日資料公佈後繼續重申這一觀點。日本央行目前預計,從4月份開始的下一財年,物價增幅將降至2%以下。雖然加工食品和能源仍然是通膨背後的最大因素,但前者的影響現在已經超過了後者,這表明物價上漲已經遠遠超出了大宗商品的推動。剔除生鮮食品和能源的通脹率已躍升至2.5%。現在的通膨也比2014年消費稅上調後還要嚴重。那次稅收上調打擊了消費者支出,使日本經濟陷入了自全球金融危機以來最嚴重的經濟萎縮。而物價持續上漲的時間越長,通膨在該國紮根的可能性就越大。通膨速度加快,至少在一定程度上是由於日圓暴跌。10月貿易逆差的擴大也反映了日圓貶值的負面影響,而陷入困境的日圓和不斷增長的進口成本導致日本經濟在第3季度重現負增長。10月,日圓匯率一度接近1美元兌152日圓,創下32年來新低。這促使日本政府在本月再次干預市場,以支撐日圓。物價上漲也冷卻了日本家庭在日常必需品之外的消費欲望。根據Teikoku Databank的一項調查,10月份,從蛋黃醬到飲料等約6700種食品價格都出現不同程度的上漲。儘管這一趨勢似乎在上個月達到頂峰,但機構預計包括乳製品在內的另外833種食品將在11月漲價。與此同時,自今年4月份以來,實際工資已連續6個月下降,這增加了侵蝕消費者購買力的因素。為了緩解物價上漲對消費的影響,日本首相岸田文雄上月下令推出一項經濟刺激計畫,其中包括降低能源成本的援助和兒童保育的現金補助。該國內閣目前已經批准了29.1萬億日圓的額外預算,為這些措施提供部分資金。「我預計今年通膨率將保持在3%以上,但從明年1月份開始,由於政府的價格緩解措施,通膨率將再次降至3%以下,」大和證券的Iwashita表示,「不過,這並不意味著價格勢頭正在減弱。」「展望未來,我們預計日本第4季度核心通膨率將徘徊在3.6%左右,然後在第1季度迅速放緩,」經濟學家Yuki Masujima表示,「日元疲軟將繼續提振加工食品和其他進口產品的價格。但從明年1月份開始,對電費和煤氣費補貼可能會使第1季度核心CPI通膨率降低至多1.0個百分點。」SMBC日興證券的經濟學家預計,受政府措施的影響,明年初關鍵通膨指標將大幅放緩至2.5%左右。但以Koya Miyamae為首的經濟學家在一份報告中寫道,隨著支持的逐步結束,物價增長可能會在2024年再次加速,達到3%左右。

日圓急貶引發日企倒閉潮、輸入性通膨危機 貨幣寬鬆政策恐轉向

俄烏戰爭、日圓匯率的歷史性低點,皆導致能源、原材料進口成本大幅上漲,引發日本企業倒閉潮,破產企業數達5年來最高。綜合《產經新聞》、《財聯社》的報導,日本知名市調公司「帝國數據銀行」(Teikoku Databank)分析,光今年4至9月就發生了159起公司因進口成本大幅上漲而破產的案例,超過了2021年136起的歷史紀錄,其中中小企業佔了70%。隨著原材料和能源進口成本的飆升,中小企業又難以將成本轉嫁給客戶,因此掀起一波倒閉潮。「帝國數據銀行」的代表指出:「許多中小企業至今都還沒走出新冠疫情的低迷,現在又出現進口成本大幅上漲的問題,危機正在浮現。」其中影響最大的為食品相關企業,其次是纖維、機械器具、家具建材等產業。日圓匯率因美國聯準會升息緊縮,以及日本央行逆向維持短期利率-0.1%,10年期國債利率為0的貨幣寬鬆政策,導致美日兩國利差擴大,加劇日圓貶勢,日圓兌美元匯率也跌至32年來新低。對此,「帝國數據銀行」7月的數據顯示,上萬家中小企業中有6成反映日圓貶值帶來負面的影響。8月的調查則反應有8成的中小企業切實感受到日圓急貶帶來的成本上漲壓力。市場上批評寬鬆貨幣政策的人士指出,長期寬鬆的成本正在上升,日本央行對10年期國債收益率的追求已經導致該收益率曲線出現扭曲。此外,還帶來了日圓貶值,輸入性通膨加劇的惡性影響,日本9月核心消費者物價指數年增率也因此飆升至3%,為8年來新高。雖然日本央行貨幣政策委員會的9位委員中,仍有多數人認為保持超低利率對刺激工資上揚及經濟復甦是十分重要的,並表示工資上漲的幅度可以抵消日本家庭生活成本的上升。但日本央行8日公佈的會議紀要顯示,決策者已在10月就「貨幣寬鬆政策的副作用」、「退出超低利率計劃的影響」進行了辯論。該紀要更指出,一些央行政策制訂者已開始對退出貨幣刺激計劃持開放態度。出於對未來日本經濟情勢的判斷,一些市場人士評估,等黑田東彥在明年4月卸任後,日本央行將出現寬鬆政策的溫和轉向。

弱勢日圓將逆轉? 日央行寬鬆政策可能轉向!市場預測時間點

日圓受到聯準會升息,以及日本央行逆向實行貨幣寬鬆政策等因素下不斷走低,但弱勢日圓可能即將反轉?日本央行8日公佈的會議紀要顯示,決策者已在10月就「貨幣寬鬆政策的副作用」、「退出超低利率計劃的影響」進行了辯論。該紀要顯示,一些央行政策制訂者已開始對退出貨幣刺激計劃持開放態度。據《財聯社》的報導,日本央行貨幣政策委員會的9位委員中,仍有多數人認為保持超低利率對刺激工資上揚及經濟復甦是十分重要的,並表示工資上漲的幅度可以抵消日本家庭生活成本的上升。但部分委員指出,央行需要重視通膨壓力擴大的跡象,還有委員示警,不能排除通膨大幅超出預期的危險。有官員表示,現在重要的是研究未來退出貨幣刺激政策會如何影響市場,以及市場參與者能否做好政策變化的準備。本次的會議紀要並非日本央行相關決策者或資料首度透露貨幣政策將迎來調整的風聲,這也意味著日本央行內部對堅持寬鬆政策的路線已產生越來越大的分歧。日本9月核心消費者物價指數年增率飆升至3%,為8年來新高。這與跌至32年來低點的日元匯率,共同構成了對日本央行寬鬆貨幣政策的挑戰。但日本央行行長黑田東彥仍數度堅稱,央行會保持收益率曲線政策,不會調整利率目標。目前,日本央行仍奉行短期利率-0.1%,10年期國債利率為0的政策目標。然而,某些官員在本次的會議紀要中認為,雖然沒有必要立即調整貨幣政策,但日本央行必須注意長期寬鬆的副作用,例如有跡象表明服務業價格開始上漲,日本通膨可能會保持在相當高的水平,企業也可能改變商業行為,同時還必須警惕全球金融狀況緊縮的影響。這與他們此前假設的情況略有出入。也與黑田東彥的強硬態度有著微妙的不同。市場上批評寬鬆貨幣政策的人士則指出,長期寬鬆的成本正在上升,日本央行對10年期國債收益率的追求已經導致該收益率曲線出現扭曲。此外,還帶來了日元貶值,輸入性通膨加劇的惡性影響。出於對未來日本經濟情勢的判斷,一些市場人士評估,等黑田東彥在明年4月卸任後,日本央行將出現寬鬆政策的溫和轉向。

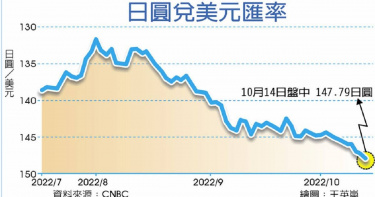

日圓貶破147大關!創逾32年新低紀錄 府方料將出手穩匯市

由於美國13日公布9月消費者物價指數(CPI)年增率較預期強勁,聯準會再激進升息已成定局,在美元強勢下,日圓兌美元匯率14日重摔到32年低點,失守147日圓。這也促使日本財務大臣鈴木俊一再度出面喊話,聲稱官方已準備好採取「適當行動」防止匯市過度波動。日本央行總裁黑田東彥則重申,考量到日本經濟與物價情況,將會繼續維持寬鬆貨幣政策不變。14日盤中,日圓兌美元匯率最低貶至147.88,創下1990年8月以來新低。美元兌一籃子貨幣的美元指數則上升0.68%到113.13。此外歐元兌美元也貶值0.58%到0.9723美元,英鎊兌美元重貶1.17%到1.1198美元。針對日圓再度下探低點,刻在美國華府參加G20央行與財長會議的日本財務大臣鈴木俊一向記者表示,「我們不能容忍投機行為在匯市引發過度波動」,他說日本政府正密切關注外匯市場發展,並在必要時採取應對措施以遏止匯市過度波動。日本政府曾在上月干預匯市以阻貶日圓,當時日圓曾走低到145的24年低點,促使日本當局24年來首度進場支撐日圓。鑒於日圓一路走貶是基於美日貨幣政策分歧不斷拉大,目前也在華府出席G20央行與財長會議的日銀總裁黑田東彥卻仍然堅持鴿派立場,重申將會繼續實施寬鬆政策,直到日本可以用持續與穩定方式,實現2%的通膨目標。三井住友資產管理公司總經策略師吉川雅幸預期,日圓在近期很可能再度走貶到150價位。他認為鈴木俊一的談話只是企圖避免匯市波動過度激烈,財務省似乎無意針對某個特定價位或防線來進行干預。澳洲國民銀行外匯分析師卡瑞爾(Rodrigo Catril)也持類似看法,聲稱日本當局的干預旨在減緩日圓貶值速度,而非要讓日圓維持在特定價位。

政策調控得宜 楊金龍央行總裁評比奪A

環球金融雜誌(Global Finance)公布2022年全球主要國家央行總裁評比,央行總裁楊金龍這次拿到A,為任內第三A。楊金龍本屆總裁任期到明年2月25日,任內雙率調控得宜,面對疫情更明確祭出紓困措施,手段相當靈活,能否再獲續任,已成為金融圈關注焦點。對於再次拿A,楊金龍不居功,透過央行發言系統回應:「近年經濟成長表現不錯,物價相對其他國家穩定,這是全體國人、政府行政團隊及央行同仁共同努力的成果」。楊金龍2018年2月26日從彭淮南手上,接下央行總裁大位,先是面臨美中貿易衝突,第一個完整年度即獲「A級」肯定。2020年爆發新冠疫情,央行火速跟進美國聯準會降息1碼(0.25個百分點),擴大寬鬆力挺經濟,貨幣政策調整得快狠準,讓他第二個「A級」落袋。2021年熱錢來襲,央行大肆進場買匯阻升新台幣,使得台灣符合美國財政部匯率操縱國三條件,被列入操縱國「加強觀察名單」,這讓楊金龍降一級至「A-」,未能三連莊,不過今年再度奪A,展現出政策火候趨穩定。今年表現最好的「A+」級,是冰島央行總裁Asgeir Jonsson。四大央行方面,Fed主席鮑爾、歐洲央行總裁拉加德、日本央行總裁黑田東彥、英國央行總裁安德魯貝利都不在「A」級之列。

日圓恐續貶!日銀總裁:小幅升息沒意義 有必要將進一步放寬貨幣政策

日本央行(日銀)於21日下修了經濟增長預期,同時還上調了日本通膨數據的預測。雖然近期不斷飆漲的大宗商品價格和低迷的日圓正在推動日本通膨率突破久違的2%大關,但日銀總裁黑田東彥認為物價上升不會是長期現象,因此將會繼續維持超低利率,而且如果有必要,還會毫不猶豫的進一步放寬貨幣政策。日圓大貶有2個主因,由於日本較沒有歐美國家的高通膨壓力,再加上升息會增加日本國債的主要持有者日本政府和企業的償債壓力,更會使經濟活動放緩而導致衰退,因此日銀不打算跟隨美國聯準會的升息腳步,而是選擇維持寬鬆的貨幣政策,這拉大了美日兩國的利差,導致外資過度流出,其中更有許多外資借貸成本極低的日圓後,再換成外幣投資非日圓市場,加劇了日圓的貶勢。日本經濟基本面轉差也是日圓貶值的主因之一,由於全球大宗商品價格狂飆,高度依賴原物料和能源進口的日本製造業面臨生產成本大幅壓縮獲利空間的難題,雖然日圓貶值有利有出口競爭力,但日圓疲弱加劇了進口成本的飆升,反而吃掉了薄利多銷的出口利潤,日本企業得不償失,例如日本在6月已連續第11個月出現貿易逆差,進口額也較同期成長46.1%。而且日圓若在短時間內狂貶,再配上日本經濟基本面轉差,以及近期由能源和糧食商品帶動的「輸入性通膨」,日本就有可能迎來停滯性通膨的挑戰。雖然日銀總裁黑田東彥也表示,日元大幅貶值是「不可取的」,但他排除了利用升息來減緩日圓跌勢的可能性,「如果我們要透過收緊貨幣政策來阻止日圓下跌,我們將不得不大幅升息,這將對經濟造成巨大損害。」而且黑田東彥還認為,日本的經濟風險在之後就會獲得平衡,甚至日本國內的通膨上升不會是長期現象,因此如果有必要,日銀還會毫不猶豫的再進一步放寬貨幣政策。據《財聯社》、《路透社》的報導,日銀目前仍維持-0.1%的短期利率目標,以及0%左右的10年期債券收益率。此外,日本央行還將截至2023年3月的核心消費者物價指數年增率(CCPI)從1.9%的預期數字上調至2.3%。但日銀也將本年度的經濟增長預期從2.9%下調至2.4%,並警告稱,持續的供應鏈限制、大宗商品價格上漲和新冠疫情,會讓日本經濟遭受打擊。

東京6月核心CPI創7年最高 日本通膨壓力加劇

最新指標顯示,日本家庭與企業通膨升高。作為全日本物價先行指標的東京都核心消費者物價指數(CPI),6月續創七年來最大升幅,預告未來幾個月日本通膨還將繼續升溫。同時,日本央行季度短觀調查指出,日本大型製造業的輸入與輸出價格,觸及1980年來最高水位。分析師表示,這不代表日銀會立即收緊貨幣政策,日銀官員認為目前高通膨情況不會持久。日銀周五發布的最新短觀調查顯示,截至6月該季大型製造業信心指數,從前季的14跌至9,觸抵2021年3月來最低,接連兩個季度惡化,也不及市場的預估中值13。日銀官員在新聞簡報會上指出,受調製造業者列舉多項業務受創的因素,包括原物料成本上漲、上海實施嚴格的防疫封控限制供應、汽車減產等等。所幸截至6月該季的日本大型非製造業信心指數,由前季的9升至13,與市場預估中值14相去不遠。但從這份最新短觀報告來看,日企的通膨預期升高,預測近日物價上漲的壓力還將持續。這與日銀總裁黑田東彥的看法背道而馳,他認為當前的成本推動型通膨(cost-push)只是暫時性。日銀預定7月20~21日召開貨幣政策會議,周五出爐的短觀報告,會是日銀決策重要的參考依據之一。接受短觀調查的企業預期,通膨年率上看2.4%,高於3月公布的估值1.8%。在此同時日本官方公布,6月東京核心CPI年增2.1%符合預期,為2015年3月來最大增幅。5月數據年升1.9%,升幅也是七年新高。此最新數據無異預告接下來幾個月,全日本通膨還可能繼續加溫。在燃料與原物料成本高漲推波助瀾下,日本全國5月核心CPI年增2.1%,連續兩個月在日本央行所設的2%通膨目標之上。

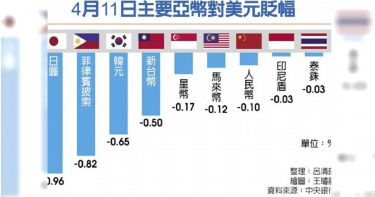

國際美元指數一度衝破100大關 新台幣失守29元

資金大舉回流美元,國際美元指數一度衝破100大關,11日主要亞幣再度全趴。新台幣失守29元大關,終場貶值1.44角、收在29.05元的逾18個月新低;日圓盤中更跌破125日圓,貶值至125.44日圓,創2002年5月來的20年新低。根據央行匯率統計,11日以日圓跌幅0.96%最多,其次是菲律賓披索重挫0.82%,韓元也大跌0.65%,新台幣貶幅0.5%,星幣、馬來幣、人民幣則各小貶0.17%、0.12%、0.1%。新台幣11日貶值1.44角,創一個半月來單日最大跌幅,總成交量24.91億美元也是逾一個月單日最大量,匯銀主管指出,保守估計外資至少匯出15億美元,且因美元指數欲弱不易,預期新台幣會持續往29.5元的方向測試。至於日圓,匯銀主管表示,主要是日本央行總裁黑田東彥認為日圓貶值有利日本經濟,除維持寬鬆政策,更指若有必要將毫不猶豫擴大寬鬆措施,促使日圓進一步下跌。匯銀主管表示,俄烏戰爭沒完沒了,近來美國聯準會(Fed)又不斷釋出擴大升息並啟動縮表的訊息,加上大陸疫情燒不停,美股科技股賣壓重,主要亞股全部跟著跌,尤其台股因國內疫情嚴峻,外資11日擴大賣超台股340億元,加速提款走人,新台幣盤中最低來到29.079元,尾盤是央行進場阻眨,才把跌幅拉回來一點。國際諸多不利情勢未見好轉,國內疫情確診數居高,還陸續傳出可能再惡化的傳言。匯銀主管認為,「看來股匯想要持續反攻,應該有得等了」,新台幣從俄烏開戰以來,才短短一個多月,已貶值超過1.16元,從2月23日的27.884元狂跌至4月11日的29.05元,27元、28元、29元價位接連失守,再來就看是不是保得住2字頭。匯銀主管強調,11日除外資擴大賣股提款落跑,進口商也恐慌性進場買匯,還有投信及壽險因美債殖利率衝高,加速「錢」進海外,得新台幣難以止洩。且儘管今年來我出口表現還是長紅,出口商卻顯然重押新台幣續貶機率大,不急著進場拋匯,全靠央行獨力阻貶。

日幣再創15年新低 換5萬台幣就比年初多2.6萬日幣

日幣持續走貶,今(29)日台灣銀行最新牌告匯率,日圓一度下探0.2441元,更可望再探新低,再次刷新2006年以來新低價位。若以今日0.2441元和年初相比,現在兌換日圓可多賺2.6萬日幣。日圓今年持續走低,今日日元現鈔賣出價一度更落到0.2441元,來到15年來新低,再次刷新2006年來的新低價位,若以今年1月6日的匯率0.2797元,來換算一趟旅費約新台幣5萬元,1月時僅能換得17萬8763日圓,但今日日圓現鈔賣出價0.2441元計算,就可換得20萬4834日圓,較年初多換得2.6萬日圓。不只日圓持續走低,韓圜也比疫情前低許多。(圖/翻攝自pixabay)先前日銀總裁黑田東彥曾說,日圓走弱有助經濟,加上寬鬆貨幣政策尚未結束,日圓受壓,預估要到明年3月才有回升的趨勢。另外,國人最常去的國家還有鄰近的韓國,也從疫情爆發過後持續走弱,如今韓圜的牌價也來到42.96元的高點,不只哈日族可以先兌換日圓,哈韓族也能找機會將韓圜先換起來,作為將來旅遊所用。

英國央行暗示用「負利率」救經濟 澳洲唱反調先觀望

2020年新冠肺炎疫情重創全球經濟,主要國家央行全力搶救後,各自在2020年12月最後一次貨幣政策會議都按兵不動,即使踏入2021年後疫情變更嚴重,歐美日央行仍靜觀其變。各央行面對同一難題是救市子彈已不多,但迎接未來挑戰卻各有不同。鮑爾任期剩一年 美立場更趨謹慎聯準會(Fed)元月貨幣政策會議,是拜登上台後的首次開會。其決議跟去年12月一樣,維持基準利率0%到0.25%區間,繼續每月購買美國公債至少800億美元,和400億美元不動產抵押證券,直到經濟擺脫衰退並完全復甦。Fed主席鮑爾(Jerome Powell)強調疫情仍是經濟的重大威脅,警告經濟在未來幾周甚至幾個月會持續低迷,直到民眾普遍接種疫苗與政府紓困措施刺激經濟持續復甦為止。他說美國目前復甦情況令人擔憂,距離達成就業最大化,和通膨持穩在2%目標仍然遙遠。Fed預測今年美國通膨率1.8%;今年失業率5%,明年降至4.2%,2023年降至3.7%接近疫前水準。Fed估美國2020年國內生毛額(GDP)萎縮2.4%,較原先預測萎縮3.7%來得好;今年成長率預測從4%調高至4.2%。由於鮑爾任期在明年2月結束,外界認為未來一年其政策立場會更謹慎。鮑爾強調為避免Fed再犯過去在不適當時機討論退場議題,引發市場動盪的錯誤,未來會非常明確地對外溝通,在積極考慮調整貨幣政策前讓外界清楚明白。歐ECB態度 並未太鴿派歐洲央行(ECB)元月舉行今年首場貨幣政策會議跟去年12月一樣,繼續維持基準的再融資利率在0%和存款利率在負0.5%不變。ECB在去年12月把「疫情緊急資產收購計畫」(PEPP)追加5,000億歐元至1.85兆歐元後,元月維持這規模不變,執行期限則延長至少九個月至明年3月,把投資已到期債券的本金再投資的做法,至少持續至2023年底。每月200億歐元買債步調也不變。ECB在疫情危機未完全解除前繼續買債,但總裁拉加德(Christine Lagarde)強調即使經濟展望偏負面,但ECB未有擴大刺激措施計畫。她去年底已表明PEPP的資金不一定要用完。ECB管理委員會成員赫爾茲曼(Robert Holzmann)去年強調ECB是給市場提供支撐,不要挹注過多流動性。外界認為ECB態度沒有太鴿派,但在疫情與經濟等不明朗因素下會繼續推出振興措施。拉加德元月中發表看好未來經濟看法,由於英國脫歐、美國大選和批准疫苗使用等不明確因素已消除,今年情況較去年更正面。只要歐元區部份國家3月底前解除封鎖措施,ECB今年經濟反彈預測仍然成立。ECB估今年歐元區經濟將成長3.9%。日BOJ 堅持負利率政策日本央行(BOJ)去年12月會議維持基準利率在負0.1%,和日本10年期公債殖利率曲線在0%等不變,重申繼續執行目前買債計畫與負利率的超寬鬆貨幣政策。因此元月27日舉行今年首場貨幣會議,一如預期按兵不動。BOJ把針對新冠肺炎疫情而實施的資金調度支援特別計畫,執行期限從原定今年3月底,延長半年至9月底。到時檢討若有需要,會再延長。為了讓日本10年期公債殖利率維持0%水準,BOJ沒設定買債金額上限。BOJ總裁黑田東彥強調央行的計畫就是謹守目前政策框架,未來檢討政策時只做技術性修正,不對政策做重大改變。檢討重點是如何在政策框架內調控殖利率曲線、資產購買和其他措施。英BOE警告 疫情衝擊經濟英國央行(BOE)去年12月宣布維持基準利率在0.1%,和買債計畫規模在8,950億英鎊不變。英國已開始施打疫苗,讓BOE對長期經濟前景看法,較11月會議時樂觀一些,但警告為防止疫情擴散而採取的防疫措施,可能衝擊2021年首季的經濟表現。BOE總裁貝利(Andrew Bailey)元月初表示,脫歐和第三度全國封鎖,對英國經濟影響難以估計。BOE強調目前英國經濟前景仍異常不明朗,會繼續密切觀察情勢變化。BOE在2月初舉行今年首場貨幣政策會議後,暗示有可能採取負利率政策來刺激經濟。澳RBA堅定 拒絕負利率澳洲央行(RBA)在2020年12月的貨幣政策會議,維持基準利率在0.1%歷史最低水準不變,預期未來至少三年內不升息,直到通膨率持續回到2%到3%區間目標為止。RBA總裁洛威(Philip Lowe)暗示維持寬鬆政策一段頗長時間,但重申RBA「極不可能」採取負利率政策,只有主要國家央行全都實施負利率後才跟進。目前實施負利率政策的主要國家與地區包括歐元區、日本和瑞士等。洛威認為目前RBA政策主要在壓低融資成本,刺激借貸需求和降低償還壓力,協助經濟復甦來降低失業率。

逆風押寶ETF 日本央行大賺1.6兆

日本央行近日傳出由於押寶ETF,大賺560億美元(折合新台幣約1.6兆元),連帶帶動日經指數大漲創下新高,距離今年最慘的谷底大漲60%。根據《華爾街日報》報導指出,今年3月,日本央行行長黑田東彥,提高日本央行對交易所交易基金(ETF)一倍的購買規模,相當於1150億美元。而在當時,日本正因為疫情關係,嚴重衝擊經濟、爆發股災。隨後,日股開始反彈,在26日收在26年新高,相較於今年最低點上漲了60%。而日本央行26日發布布2020年半年度財報時,公布半年中,其股票投資組合創下破紀錄的獲利,截至9月30日,其持有的股票價值高達4000億美元,未實現利益高達560億美元。其實在6個月前,日本央行幾乎無法兌現利潤,3月時甚至一度面臨鉅額虧損,半年後卻賺下破紀錄的收益,這也讓日本央行行長黑田東彥(Haruhiko Kuroda)大出風頭。據悉,這次日本央行並非直接針對個股投資,而是透過ETF對市場進行大規模投資,單是在3月份就買入150億美元的ETF。

厲害了! 這位央行總裁股災進場大賺560億美元

在總裁黑田東彥帶領下,日銀(日本央行)在今年股市低點大舉買進救市,盼藉此提振投資人信心,如今日股飆漲至29年高點,也讓這位眼光精準的投資人為日銀帶來560億美元的獲利。不過近來已浮現要求央行節制進場的聲浪。今年3月黑田將日銀購買ETF(指數股票型基金)的年度上限調升一倍至約當1,150億美元,當時股市正遭疫情重創、才剛開始回升之際。日股周五收在29年新高,自今年低點相比,日股累計飆升60%。日銀同日公布的半年報來看,由於投資時間點精準,讓日銀4到9月的半年時間股市投資獲利締造新猷。截至9月底止,日銀持有股票市值將近4,000億美元,換算該央行未實現獲利高達560億美元。反觀在此之前,日銀幾乎沒有任何未實現獲利,黑田3月曾提到,日銀承擔大筆虧損。日銀不會直接購買個別股票,而是透過ETF投資市場,光是3月就買進150億美元的ETF,隨著市場復甦,日銀購股速度也明顯減緩。日銀目前持股規模約占東京股市總市值的逾6%,這也使得一些人擔憂,過多的國家影響力是否反而帶來不利影響。NLI Research Institute首席股票策略師井出伸吾表示,央行的角色過於吃重,可能會傷及企業治理,因為央行無法像其他股東一樣監督企業策略和執行長績效。三菱日聯摩根士丹利證券經濟學家六車尚美則認為,「龐大的未實現獲利,反映日銀的持股部位愈來愈增長,也將使得外界要求日銀售股或是考慮退場策略的呼聲愈來愈高。」六車建議,日銀應在仍握有獲利時,就針對退場展開討論。購股計畫是在十年前全球金融海嘯爆發時、由前任日銀總裁啟動執行,目標從不在於交易盈利,而是為了帶動該國經濟的風險承擔,期盼股價能夠緩步上揚。

日銀總裁:經濟會放緩 但不到雷曼兄弟等級

日本央行總裁黑田東彥今在記者會上表示,受新冠肺炎影響,經濟活動停滯,未來三年經濟景氣恐下修。為了救經濟,跟進美國聯準會降息,日本央行16日緊急宣布,現行每年6兆日圓的ETF購入目標,將增加到12兆日圓規模,但是利率不跟進調降。原定年間900億日圓規模的REIT(不動產投資信託)購入目標,倍增到 1800 億日圓。為了幫助企業資金調度,CP餘額上限調高到3.2兆日圓,公司債餘額設在 4.2兆日圓,合計上調2兆日圓。日銀公布加碼措施後,日經225指數一度彈升逾300點,但隨即翻黑重挫,終場下跌429點,以1萬7002點作收。