AI手機

」 AI AI手機 台股 手機 蘋果

耕興拿下全球首件FCC認可Wi‑Fi 8測試 率先支援新世代無線技術

檢測大廠耕興(6146)今(9)日公告,完成全球首件取得美國FCC證書的Wi‑Fi 8核心晶片測試專案,協助聯發科CES 2026發表之Filogic 8000系列晶片完成關鍵測試,成為全球最早支援Wi‑Fi 8產品通過美國FCC認可的檢測機構。Wi-Fi 8是未來實體AI普及的關鍵基礎設施,耕興率先掌握Wi‑Fi 8測試能力,未來全球各大網通廠相關晶片模組或產品送測,將最有機會承接大量測試訂單,持續掌握新一代高階網通龐大檢測商機。耕興2025年12月合併營收為3.8億元,較去年同期增加1.34%;累計2025年1至12月合併營收為44.95億元,較去年同期減少1.34%。耕興去年第四季底承接訂單金額,較第三季底大幅成長,主要來自5G AI手機旗艦機種、AI NB與Wi-Fi 7企業級商用AP大量訂單挹注。耕興表示,其中5G AI手機旗艦機種,因導入最新3GPP R18版本之新一代射頻架構與多天線設計,故強制性RF、SAR與效能性OTA測試項目檢測時數大幅增加。另遞延多時的AI NB檢測訂單亦於2025年第四季開始發酵。Wi-Fi 7企業級商用AP因新一波北美商用AP換機潮,帶來機種數增長。此外,FCC強制性法規加入Geo-location、AFC及Directional Gain等特殊測試評估要求,並開始導入最新Wi-Fi 7 MRU技術,故高階網通檢測需求大幅增加。隨著歐盟 2027年CRA資安法規強制時程逐步逼近,耕興指出,案件量自2025年底持續堆疊。車用領域方面,各式車用無線通訊模組、V2X及毫米波雷達應用快速擴展,多元產品線於同一時程進案,推升整體測試量能。

鴻海旗下「這家」Q2營收靚 12日盤中飆漲7%超車「果鏈一哥」

鴻海(2317)旗下的工業富聯(601138.SS)第二季營收亮眼,今(12)日股價由跌轉升,盤中漲幅逾7%,來到人民幣39.14元,寫下歷史新高,股價超過中國「果鏈一哥」立訊精密(002475.SZ);工業富聯今年以來漲幅超過76%,總市值突破7500億人民幣。工業富聯身為輝達GB200機櫃核心供應商,在AI需求強勁帶動下,第二季營收達2003.4億人民幣(約新台幣8378億元),年增35.9%,其中Q2整體伺服器營收成長超過50%,雲端伺服器營收年增超過150%,AI伺服器營收年增超60%;同時GB200系列產品良率持續改善,出貨量逐季攀升。工業富聯表示,日前已完成每10股派發現金紅利6.4元(人民幣),合計派發127億元(約新台幣529億元),創公司歷史新高。工業富聯指出,AI手機推動高階換機潮,終端需求結構性復甦。受惠於客戶某些特定機種的熱銷,精密機構件業務出貨量年增17%。鴻海14日舉行法說會,公布第2季與上半年財報,法人認為,鴻海集團持股84%的工業富聯率先開出亮麗財報,為鴻海法說會開啟好兆頭,市場也將關注與輝達合作的GB200機櫃出貨狀況、良率表現,以及下一代GB300接軌進度。

聯發科將推天璣9500 蔡力行:「市況健康」旗艦機營收衝30億美元

IC設計大廠聯發科(2454)在30日舉辦法人說明會,公布第二季營運成果,合併營收為1503.69億元,季減1.9%,年增18.1%,毛利率優於預期、達到49.1%。不過聯發科也提到,本季營業收入較前季減少,主要是不利的匯率因素,但市場對於edge AI晶片及更快速的聯網晶片需求提升,較去年同期成長。聯發科執行長蔡力行表示,整體智慧型手機市場雖稱不上強勁,但整體需求可用「健康」形容,品牌促銷與產品轉換推動,加上通路與客戶端庫存水位處於正常以下,整體拉貨動能穩健。其中旗艦機種自第三季起進入拉貨周期,預期將延續至第四季,甚至一路持續至明年第一季,形成穩定出貨節奏。預估今年旗艦手機業務營收將達30億美元,年成長率超過40%。天璣9400去年推出後,已被OPPO、vivo與Redmi等多款熱門旗艦AI手機採用,成功推升聯發科在高階市場的市佔率。聯發科將於第三季推出新一代旗艦晶片「天璣9500」,具備更強大的運算能力與先進AI功能,已獲得多品牌與機型導入。在三大業務主軸方面,除了手機晶片,智慧裝置平台持續擴大在全球電信營運商與消費性電子品牌的市佔,旗下Wi-Fi 7、5G數據機與10G GPON等產品需求穩定,預期今年營收將突破30億美元,電源管理IC業務方面,則受惠於AI需求升溫。跟NVIDIA合作開發的專案,全年營收預估將年增逾80%,上看10億美元。蔡力行表示,聯發科正積極投資2奈米先進製程,涵蓋邊緣AI和雲端AI產品,首批2奈米晶片預計今年9月試產。展望第三季,GB10是與NVIDIA共同開發、用於NVIDIA AI超級電腦DGX Spark的晶片,預計第三季開始量產,AI平板和車用業務的成長動能也將在第三季持續。不過由於部分需求已提前到上半年,造成季度性模式改變,聯發科預期第三季營收將季減。以新台幣計算,第三季營收區間為1301億至1400億元,季減7%至13%,年減1%至年增6%。以美元計算,營收區間為44.9億至48.3億美元,季減1%至8%,年增10%至18%。

淡季不淡聚焦法說 大立光3月營收年增42%

大立光(3008)今(5)日公布3月營收,為48.93億元,較上月營收成長3%,較去年同期成長42%;今年第一季營收為145.79億元,較去年同期成長29%。大立光 2024 年全年營收爲 594.58 億元,毛利率 52.41%,年增 3.69 個百分點全年稅後純益爲 259.15 億元,年增 44.75%,每股純益(EPS)194.17 元。大立光將於4月10日舉行法說會,屆時將對外公布第一季財報成績,並說明第二季營運展望。法人預期,雖第一季為手機零組件傳統淡季,但大立光1、2月表現較去年同期明顯成長,淡季不淡,隨第二季將進入手機零組件備貨旺季,看好大立光今年與明年營運持續走升態勢不變。針對2025年智慧手機規格升級進展,大立光執行長林恩平先前表示,AI手機、折疊手機及薄形手機的開案量都有增加。除手機鏡頭之外,人型機器人也送出產品並通過驗證。對此,林恩平表示,機器人、機器視覺等應用多以5P(五片塑膠鏡片)為主,規格沒有手機高,但人形機器人有加防撞、夜視等需求,目前大立光已參與其中,且不只一家客戶。

iPhone 16e登場遭嫌貴! 網曝「這2類人」完全適合買

「iPhone 16e」堪稱蘋果最便宜的AI手機,於今(20日)正式亮相,售價則從21,900元起,並在下周五(28日)開賣。有網友看到16e出來後,因其價格不親民,且缺少了MagSafe磁吸充電等功能,網路上爆發不少負評。不過,對有「多年沒換機」和「功能需求不大」的使用者,則對新機產生購買意願。蘋果終結SE系列,推出首款iPhone16e,將其併入iPhone 16系列,新機售價2萬1900元起,成為蘋果最便宜的AI手機,不過有網友認為「價格不親民,並缺少MagSafe磁吸充電等功能」,MagSafe磁吸充電技術最早於2020年隨iPhone 12系列登場,此後除了2022年的iPhone SE 3之外,歷代新機皆內建這項功能。MagSafe以磁吸設計讓無線充電更穩定,可以確保手機對準充電盤,不會因為小幅度移動而影響充電效率,iPhone 16系列的MagSafe充電最高可達25W。歷經多年發展,市面上的MagSafe磁吸配件越來越豐富,包括卡夾、行動電源和車用立架等,手機直接一吸上去就能用,非常方便,iPhone 16e將此功能砍掉確實有點可惜。另外,網友還認為「掉到18K,才進入一般對SE的期望價格」、「賣18K就有人要了」、「原本想說買來當備用的,結果比預算貴6k」。儘管iPhone 16E有不少負評,但在社群平台《Threads》上仍有許多人心動想更換。這些網友表示,「iPhone 16E好像很適合買給我媽,我媽的XR已經卡到不行了」、「我也覺得這支很適合愛滑手機可是需求不大的長輩」、「我也覺得其他功能其實無所謂,但會買這支的人應該也不是喜歡常常換手機的」、「感覺蠻適合的,需求就沒這麼大,又不想一直換手機的選擇」、「16E真的適合小孩和長輩」。另有網友分析,這兩類人有購買意願,像是「多年沒換手機」的人、「沒特別要求手機功能」的人,也有內行人分析,「不用猶豫,像你們這類群體,主打的就是一個用得久,需求不高不常換機,就算比以前稍微貴一點,但換來更好的晶片、更新的面板和其他硬體,也代表著能撐更久,加上ios的更新支援度,完全適合你們這類使用者,放心買」。

iPhone 16e登場「一功能」被拔除!果粉哀號:無法接受

蘋果今(20)日凌晨舉行春季發布會,帶來iPhone 16系列新成員iPhone 16e,搭載A18晶片能支援Apple Intelligence,號稱是目前iPhone最便宜的AI手機。但仔細一看發現,iPhone 16e竟缺少了MagSafe磁吸功能,讓不少果粉感到遺憾。iPhone 16E採用6.06吋OLED螢幕,外觀與iPhone 14相仿,使用USB-C連接埠,不過這款新機不支援MagSafe磁吸充電,僅支援iPhone 11時代7.5W的Qi無線充電。對此,果粉表示「Magsafe用在車上真的很不錯,iPhone 16e居然被庫克拿掉」、「跟16只有8000元價差,不急就等9月的i17, 把8000用在i17」、「到底拔Magsafe幹嘛…」、「沒有Magsafe實在是無法接受!Magsafe是真的很好用!」、「所以是有無線充電功能,可是只有10多年前的速度,就是很陽春的無線充電」、「這價錢買16就好了,買這閹割版幹嘛?」事實上,MagSafe是從iPhone 12時代加入的功能,有MagSafe的磁吸設計可以確保手機精準對準充電盤,不會因為小幅度移動而影響充電效率,還可以達到15W無線充電。加上MagSafe的功能在這4年間蓬勃發展,包含卡夾、磁吸行動電源、車用支架等,不需插拔連接線,直接一吸上去就能用,非常方便。iPhone 16e缺少了MagSafe磁吸功能。(圖/Apple)

iPhone 16e登場!「最平價AI手機」亮點規格、售價一次看

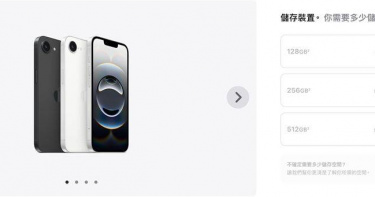

蘋果今(20)日凌晨進行春季發布會,帶來iPhone 16家族新成員iPhone 16e,搭載C1數據機晶片,也支援Apple Intelligence、使用USB-C連接埠,成為蘋果最便宜的AI手機,功能、規格帶您一次看。搭載A18晶片iPhone 16e 搭載Apple最新一代A18晶片,以及支援Apple Intelligence。A18晶片內建6核心中央處理器(CPU)和4核心繪圖處理器(GPU)驅動更進階的行動遊戲體驗,支援圖形密集型3A遊戲。電池續航力電池續航力相比iPhone 11,使用時間增加最多6小時;與所有世代的iPhone SE相比,電力可多達12小時。配備4800萬像素iPhone 16e採單鏡頭,擁4800萬像素融合相機支援超高解析度照,支援「夜間」模式與「人像」模式。相機整合2倍望遠,讓使用者擁有等同於二合一相機的功能,可透過光學品質變焦拉近主體輕鬆構圖,前置原深感測相機具備自動對焦功能,能捕捉更清晰的特寫以及精美的多人自拍。具有「動作」按鈕iPhone 16e具有動作按鈕(Action Button),但沒有相機控制鍵(Camera Control),使用者按一下即可快速取用多種功能。透過「設定」自訂後,「動作」按鈕可用於快速開啟相機或手電筒、切換「響鈴」與「靜音」模式或啟動「語音備忘錄」、「專注模式」、「放大鏡」等輔助使用功能。iPhone 16e新增動作按鈕。(圖/Apple)「書寫工具」結合ChatGPT「書寫工具」和Siri無縫整合取用ChatGPT的功能,使用者就能選擇以無須在app之間切換的方式,取用ChatGPT的專業知識。台灣預購時間、售價iPhone 16e共有128GB、256GB和512GB三種容量選擇,顏色僅黑白兩色,2月21日晚上9點開放預購,2月28日開始供貨。價格分別為128GB:2萬1900元、256GB:2萬5400元、512GB:3萬2400元。

手機瘋AI 1/非「蘋」陣營端大菜! 專家曝滿足「1關鍵」才是AI手機

二月伊始,年後換機潮來襲,各大品牌無不使出渾身解數,力推「AI手機」。Android家族打頭陣,三星Galaxy S25旗艦系列4日啟動預購,台灣唯一手機品牌華碩(2357)不甘示弱,6日也搶發「Zenfone 12 Ultra」加入戰局,蘋果CEO庫克13日趕著上X預告,六天後「準備好迎接家族新成員」,讓市場憧憬「最便宜AI手機」iPhone SE 4將登場。何謂AI手機?工研院產科國際所資深分析師呂珮如接受CTWANT記者採訪指出,多數國際智庫認定的基準點,以AI晶片的NPU(神經網路處理器)算力不少於30 TOPS為規格。「除了需要有搭載上述的AI晶片,還有散熱需要升級、記憶體要提升,另外導入LLM(大型語言模型)。」她解釋。對照起來,目前市面上聯發科天璣9300、9400,高通的Snapdragon 8 Gen 3以及Snapdragon 8 Elite,Apple的A17 Pro跟A18 ,Google的Tensor G4,三星的Exynos 2400,採用上述這些晶片的智慧手機,比較能定義成AI手機。蛇年各大品牌新推AI手機中,華碩和三星的新機都用上高通的「Snapdragon 8 Elite」,NPU效能提升40%;而iPhone 16 Pro系列,搭載的A18 Pro系統單晶片(SoC)集成了16核NPU,每秒可進行高達35萬億次的運算(前一代A17 Pro的 NPU 算力也是35 TOPS,再前一代 A16 Bionic的NPU算力為17 TOPS),顯著提升AI任務的效率。在實測中,YouTuber「3C達人廖阿輝」開箱三星 S25 Ultra後讚其遊戲表現「真的神,起飛了」,「『原神』(米哈遊開發的動作角色扮演遊戲)測試30分鐘,竟然是滿幀60fps(遊戲在整個測試過程中始終以每秒60幀的速度運行,且幀率保持穩定,沒有明顯波動)一條直線,測試『崩壞:星穹鐵道』(米哈遊開發的戰略角色扮演遊戲)這些高負載的遊戲,也沒有問題,然後跑遊戲測試、壓力測試之後,還用紅外線攝影機去拍攝,機體溫度也沒有明顯變高。」同時,百萬網紅joeman開箱對Zenfone 12 Ultra時,也毫不吝嗇地稱讚其高性價比,認為「台幣不到3萬就能享有8 Elite」的效能配置,對於注重性能的用戶而言無疑是一大吸引力。工研院產科國際所資深分析師呂珮如。(圖/工研院供圖)至於LLM方面,手機廠商通常會自行訓練大模型,並搭配如ChatGPT的通用大模型。以蘋果為例,iOS 18不僅本地內建了一個低延遲、擁有30億參數的LLM,還接入蘋果私有雲計算的雲端大模型和ChatGPT,使用戶能以GPT接管siri,提升智慧體驗。三星則利用Google的Gemini AI引擎,結合自家 Bixby 語音助理,展現跨平台整合能力。華碩新機除了搭載ChatGPT、Meta Llama 3 8B外,還導入自家開發的「福爾摩沙AI大模型」,在繁體中文辨識度上大幅優於對手,號稱市面上最懂繁體中文語意、台灣文化的AI。與去年市售AI手機所謂的「AI」應用,例如修圖、畫圖、問答、執行簡單的操作(如定鬧鐘、行程等)等,今年品牌大廠則尋求讓AI更落地化、更先進的解決方案。比如三星S25旗艦系列,「3C達人廖阿輝」發現,多數AI選項方面「可以完全設定成本地運行」,比如較有隱私疑慮的通話翻譯、通話文字轉錄、錄音會議筆記等;不過S Pen拿掉藍牙功能,「是非常可惜的一個點」,他感歎,這對於習慣遠端拍照或控制音樂播放等的用戶來說是一大遺憾。YouTuber「3cTim哥」實測三星S25內建Galaxy AI跨應用執行鏈,一句「幫我查一下附近的海鮮料理餐廳,記錄我的Samsung Note」,即可自動從日程表讀取地址,並傳遞至地圖應用,省卻繁瑣的複製黏貼步驟,也就是以一個指令控制多個程式,成了新亮點。華碩Zenfone 12 Ultra支援六大AI功能,強調能夠在雲端與地端自由切換,其中有五種功能可在手機(地端)執行,四款則以雲端運算,僅「AI即時通話口譯2.0」跟「AI圖片搜尋助手」則100%吃手機NPU,而「畫圖搜尋」功能則必須調用雲端資源搜尋。儘管產品技術、功能推陳出新,YouTuber「彼得森」提醒消費者,選購時要注意「系統使用期限」,他在華碩Zenfone 12 Ultra評測中點到,該機系統更新期限僅有2年,三星和Google則提供7年,蘋果5至6年,相比之下,使用期限成了明顯劣勢。華碩全球副總裁林宗樑透露,Zenfone 12 Ultra導入自家開發的福爾摩沙AI大模型。(圖/鄭思楠攝、翻攝自台智雲臉書)華碩在6日發表會上就公告,「所有AI功能免費到2025年底」,未來的變化則另行公告;三星早在去年初就預告,Galaxy AI功能將在2025年底前,免費向支援該功能的裝置提供服務。台灣旗艦機雙雄的動作,是否為AI有價模式埋下伏筆,後續值得觀察。究竟如何選出性價比高的AI手機?光華商場一位通路商告訴記者,選機時不僅要關注產品參數和價格,更要從實際應用場景出發,考慮哪些功能能真正解決日常需求,例如,商務洽談的用戶需要即時翻譯、語音轉文字等功能,愛攝影的用戶,應重視鏡頭性能與影像處理技術,此外,電池續航、充電速度、是否支持eSIM等都會是標配。

手機瘋AI 2/搶食逾4.7兆元市場!分析師看旺「這5類股」:大跌大買,小跌小買

蛇年AI大浪衝向手機市場,台股漲一波,投資人還有哪些機會?黑石財經執行長溫建勳對CTWANT記者指出,「AI手機」相關的軟體股、邊緣運算概念股,以及提升傳輸速度的WiFi、伺服器、射頻等概念股,都將受益於這波技術浪潮,但是「大跌大買,小跌小買」,他提醒投資人,避免追高而陷入長期被套。實際上,AI手機這個概念不新鮮,工研院產科國際所資深分析師呂珮如接受CTWANT記者採訪時介紹,早在2010年Apple收購Siri時,AI在手機端像是「語音助理」,2017年融入影像場景,比如Face ID就是導入AI,強化手機安全識別,而去年的「AI手機元年」,則偏向Gen AI(生成式AI)市場。Gen AI能成為手機大廠及供應鏈救星嗎?研調機構DIGITIMES預估,2025年智慧型手機市場出貨估為12.239億支,「全球AI手機市場的部分,2024年滲透率接近19%,今年預估上衝到33%,2026年會從原本的旗艦手機和高階手機,轉向中低階手機去做滲透,所以預估達到54%。」呂珮如分析。依Counterpoint Market Monitor統計,2024年全球智慧型手機平均售價(ASP)達到356美元(約新台幣11653元),由此推算,今年全球AI手機市場總營收上看4.7兆新台幣。「目前研究看來,GenAI對消費者不是must have(必備品),偏向nice to have(可有可無的加分項)。」呂珮如直言,對品牌商而言,「它是可以加持手機產品的應用,以及抬升單價的創新亮點。」從官方戰報來看,打頭陣的三星S25旗艦系列於4日啟動預購,以中華電信為例,最高階的Galaxy S25 Ultra就占了七成,反映出高階手機仍是最夯。台灣三星電子行動通訊事業部總經理陳啟蒙透露,公司目標是「成長二成」,他認為,「AI手機改變市場生態,經營重心從原本600美元(約新台幣19632元)以上手機,移轉到1000美元(約新台幣32721元)以上的超旗艦價格帶。」華碩全球副總裁林宗樑也看好前景,預測「銷量成長三成」,高階手機部分還在成長,所以華碩鎖定高階,把全部資源投資在(2.5-3萬元)價格帶的市場。溫建勳認為Deepseek的出現,對於落地和終端的使用會非常有幫助。(圖/溫建勳提供)另外,DeepSeek以低成本開發出媲美GPT-4o的AI模型,震撼全球科技市場,並迅速蔓延,手機端的應用更備受關注。「Deepseek的出現,對於落地和終端的使用會非常有幫助,以前的AI概念大多是上雲端,現在變成是下載到使用端,硬體越好,Deepseek就跑得更快更順,這對於AI PC或者AI手機非常有幫助。」溫建勳提及,未來一兩週中國企業將陸續推出多款新模型,市場應用豐富可期。從智慧手機產業鏈來看,離不開眾多上下游廠商支持。以高通(美股代號:QCOM)與聯發科(2454)為例,這兩家晶片巨頭正全力研發新一代支持AI運算的處理器與NPU,在全球市場中擁有強大話語權。呂珮如直言,「AI晶片」確實是台灣製造供應鏈最能分到一杯羹的部分。AI能否推動今年換機需求?呂珮如持保守看法,「不太強烈」,「比較偏向品牌廠商為了要去結合一些新的應用,增加它背後有可能帶動的營收。」電信業者也表示,如今AI手機當道,得看各廠牌有無端出殺手級功能,若在軟體上有感升級,或許可催出換機潮。蘋果iPhone 16全系列新機上市,中華電信董事長郭水義(中)歡迎果粉進入門市搶購。(圖/報系資料照)正如YouTube頻道「邦尼幫你」所言,AI功能對大部分人而言,並非用不到,而是根本不會用。他舉例一位長輩,教會對方三星S23 Ultra的「消除反光」功能後,之後出去旅遊「每一張圖片都有消反光啊」!如何讓AI普及到一般人也會用,絕對是接下來AI手機非常重要的一部分。「我還是看好AI手機。」曾先後任職元大投信、凱基投顧、國票金控的溫建勳提及,「你就想想看AI手機跟一般手機有不一樣?它更人工、智慧,圖像呈現更好。」、「圖像軟體的公司未來發展前景看好,另外鏡頭、邊緣運算以及能夠提升傳輸速度的WiFi、伺服器、射頻等概念股,都表現亮眼,有望迎來新一波上漲行情。」至於操作策略,溫建勳提醒,考量到美國關稅政策等不確定因素太高,第一季因關稅影響而提前拉貨等情況,「不建議盲目長期持有,大跌大買,小跌小買,至少你要跌到月線,不要追高,追高很容易直接套牢了。」

蘋果新品倒數!光學鏡頭超嗨「這檔」紅燈高掛 大立光、亞光漲逾2%

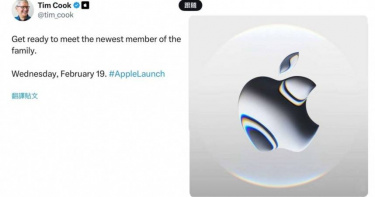

蘋果預計19日發表新一代中階手機iPhone SE 4,市場預期,不排除有其他新品同步登場,光學鏡頭族群今(17)日發光,由揚明光(3504)領頭大漲,1點左右亮燈漲停,佳凌(4976)漲逾4%,另外亞光(3019)和大立光(3008)都漲逾2%。光學元件廠揚明光上週五(14)在法說會時透露,佈局矽光子、機器視覺、AR(擴增實境)眼鏡商機,可望陸續貢獻,因切入多項熱門商機,今日衝上漲停價72.4元,成交量逾9300張。另外,其他光學鏡頭廠包括,今國光(6209)、中揚光(666)漲逾3%。亞泰(4974)、采鈺玉(6789)漲逾2%,晶光(3406)、先進光(3362)也有不錯表現。蘋果執行長庫克(Tim Cook)先前於社群平台上X表示,預計將在2月19日舉辦蘋果春季發表會。而最受矚目的是新一代AI手機iPhone SE4的發布,據知名蘋果分析師郭明錤也在X上指出,新一代的iPhone SE4價格約2萬台幣左右,將在今年上、下半年出貨規劃約1200萬支、1000萬支,且有可能會搭載蘋果AI(Apple Intelligence)相當具有吸引力。根據外界推測,iPhone SE 4相關規格功能包括:OLED 全螢幕、Face ID瀏海、A18 晶片、USB-C 充電埠、8GB RAM、支援 Apple Intelligence、4800萬單主鏡頭、蘋果自研數據晶片。

Galaxy S25今取貨首位粉絲「週六就排隊」 總座:預計比前代成長2成

三星電子推出全新Galaxy S25旗艦系列自2月4日開放預購起,在各大通路掀起換機熱潮,而台灣三星今(11)日開放早鳥預購民眾優先取貨,同時為歡慶微風南山旗艦體驗館全新開幕,不僅加碼限量排隊禮3,000元電子禮券,更分別提供首位排隊星粉、第2至第4位排隊星粉1元加價購Bespoke AI智慧熱泵滾筒洗衣機、Music Frame美學風格音響等禮遇。此次Galaxy S25旗艦系列預購超乎預期,吸引許多星粉搶購。(圖/台灣三星提供)台灣三星電子行動通訊事業部總經理陳啓蒙表示,「Galaxy S25旗艦系列以更無縫直覺、人性化的AI科技,讓手機不只是通訊工具,更是日常生活AI神隊友。感謝星粉支持,此次Galaxy S25旗艦系列預購超乎預期。展望2025年,相信Galaxy S25旗艦系列將持續活絡台灣行動通訊市場,往較前代成長2成邁進。」台灣三星指出,本次頭香是來自新莊的許先生,透露從星期六就來排隊,這次預購的是S25 Ultra 16GB+1TB鈦黑。他表示,「目前使用的是S24 Ultra,這次S25旗艦系列AI升級非常吸引我」像三星跟Google深度合作的Gemini Live,可以辨認照片並給出相關的深度建議,因而決定入手;此外這次以1元加價購Bespoke AI智慧熱泵滾筒洗衣機讓他開心直呼「可以好好體驗三星生態圈。」台灣三星觀察此次三星智慧館與三星商城預購表現,在機種方面,Galaxy S25 Ultra依然是消費者心中首選,占比達約8成。其中,Galaxy S25 Ultra超大容量1TB版本此次RAM升級至16GB,開放預購1小時即全數售罄;進一步觀察顏色喜好,Galaxy S25 Ultra以「鈦空藍」最受喜愛,銷售占比達4成,Galaxy S25+與Galaxy S25則以「冰藍」為主要選擇、占比逾3成;「深海藍」則以近3成占比緊追在後。三星商城推出的獨家限定色也吸引不少目光,Galaxy S25 Ultra以「鈦曜黑」最受消費者青睞、Galaxy S25+與Galaxy S25則以「紗金」最多人選擇。迎接新機正式登台,台灣三星推出一系列購機優惠,2月14日至3月31日消費者於全通路購買Galaxy S25旗艦系列,最高可獲得4,000元購物金及1,500 Galaxy Store禮物卡等好禮。另全台三星智慧館祭出包含獨家延長保固1年、購機同時投保Samsung Care+ 最高可享首 2 個月保費優惠,還有指定三星智慧館推出「Galaxy Free Trial星機免費試用計畫」。而三星商城也享獨家延長保固1年、Samsung Rewards 1%點數回饋,以及獨家星級旗艦限量組合:購買Galaxy S25旗艦系列、Galaxy Tab S10 Ultra 256GB及Galaxy Watch Ultra,即加贈QLED智慧顯示器(QA50QE1DAXXZW,售價25,900元)。

川普2.0投資術2/台積電仍是重中之重 十檔ETF「蛇年潛力標的」

川普再任,全力推動MAGA(Make America Great Again,讓美國再次偉大)政策,在低稅收等因素環境中,預期看好美股表現,「我們整理出10檔在2025年具有潛力的ETF,主要成分股圍繞著科技股。」國泰證期顧問處經理、資深證券分析師蔡明翰向CTWANT記者表示。市場部分資金轉向加密貨幣、黃金等避險,一顆比特幣價格在2024年7月破10.6萬美元,2025年1 月川普上任之後,則是在10萬美元震盪,截稿前來到9.7萬美元附近;瑞銀、花旗則紛紛上調黃金價格預測每盎司3000 美元,目前交易價格約為每盎司2870美元。 長期推廣加密貨幣的網紅鬼才阿水Awater接受CTWANT採訪時說,2025年在川普的引領下,加密貨幣跟比特幣都帶來相當不錯的成長,但市場的急漲更容易帶來一般散戶的追高情緒。以他個人經驗分享,參與加密貨幣的新興市場前,仍需要做足相關功課與學習,並且採用定期定額與現貨購買主流幣種等方式參與市場,既能吃到市場上漲幅度,也能有效避免風險。 蛇年值得關注的10檔ETF有哪些?分為配息型、市值型、美國科技型、日本成長型等四大類,像是00713元大台灣高息低波、00757統一FANG+、00881國泰台灣5G+、00909國泰數位支付服務、00915凱基優選高股息30、00922國泰台灣領袖50、00935野村臺灣新科技50、00951台新日本半導體、00956中信日經高股息與00963中信全球高股息。 「00922、00935即是『含積量』高的市值型ETF,不僅半導體產業各占了成分股快46%、70%,個股持有最高的台積電則達到30.5%,遠高於其他成分股的占比」「00935主攻科技業,00922還有金融股的前三大金控富邦、國泰、中信,兩檔皆有聯發科、台達電、日月光投控等。」蔡明翰進一步說明。 像是00757、00893國泰智能電動車、00909等近一年來績效超過55%,還優於S&P500、費城半導體、那斯達克指數的表現。 AI及半導體仍為2025全球科技產業發展主軸,台灣相關公司扮演關鍵角色,必不可缺,半導體、新世代通訊、電動車、AI手機等核心關鍵技術,仍是投資布局的主旋律。台新投顧副總經理黃文清認為,2025年台股上半年恐將呈震盪格局。(圖/報系資料) 由於中國Deepseek崛起衝擊美股,市場波動大,穩健型投資者可以考慮防守型低波動ETF為主,例如00713、00915等,專注於波動性較低的股票。 此外,可關注境外高配息標的,「配息全數屬於境外所得,最低稅負制計算,個人海外所得有750萬元免稅額,且享免健保補充費,具有稅負上的優勢。」蔡明翰說,而日本股市在半導體及綜合商社加大投資力道下,00956、00963等為蛇年值得期待的海外投資標的。

華碩「AI旅拍神機」2月7日開賣 副總裁:Zenfone 12 Ultra銷量拚增三成

華碩(2357)6日公開最新AI旗艦手機Zenfone 12 Ultra,華碩全球副總裁林宗樑表示,目標新機在台灣銷量要較前代成長30%。該機以「AI旅拍神機」為號召,搭載高通驍龍8 Elite處理器,具備「AI錄音筆記2.0」、「AI文章摘要」、「AI檔案摘要」等功能,也首度導入自家開發的「福爾摩沙AI大模型」,AI翻譯功能在繁體中文辨識度上大幅優於對手,另外強調擁有雲地整合的AI應用體驗,部分功能可根據使用情境切換雲端或地端運算。華碩全球副總裁林宗樑表示,全球手機市場成長趨緩,消費者換機週期拉長,市場呈現高階與低階機種需求穩定、而中階市場逐漸萎縮的兩極化趨勢。在此背景下,華碩決定專注於高階市場,透過AI技術與旗艦機型布局,搶占市場份額。Zenfone 12 Ultra顏色提供冷杉綠、櫻花白、檀木黑三款,有12GB/256GB及16GB/512GB兩種規格,12GB/256GB建議售價29990元,16GB/512GB頂規版價格較前一代更降價2000元,售價31990元, 2月7日下午6點起正式開賣,電信業者則是會在 2月14日上市,搭配指定資費0元起。Zenfone 12 Ultra全新推出的「AI追焦錄影」可自動偵測畫面中的主角,讓鏡頭自行縮放,確保主角始終保持在人物中央。「AI人像錄影2.0」主動辨識人臉、貓和狗,呈現自然景深運鏡,內建兩款可調強度的散景光斑效果,夜拍質感直逼電影。「AI錄影降噪」不需額外設備,身處戶外或吵雜環境,也能錄下收音清晰的影片。「超清晰變焦」透過AI演算,最高可放大影像30倍並添加細節。Zenfone 12 Ultra也搭載AI智慧助理,內建「AI 錄音筆記2.0」、「AI文章摘要」、「AI檔案摘要」,可支援雲端/地端自由切換,不僅可將語音轉換文字,還能辨識發話者,更精準地摘要內容及翻譯多種語言,亦可在瀏覽器、APP或手機中的PDF、TXT和Word文件快速生成摘要。華碩表示,升級支援Line、Whatsapp、WeChat的「AI即時通話口譯2.0」及「AI搜尋助手」,透過地端Qualcomm Hexagon NPU支援即時轉錄、翻譯,處理手機內隱私資訊。其採用Meta Llama 3 8B模型,免連網快速處理摘要,加上華碩最佳化調整,中文處理能力貼合台灣人使用需求。另外,華碩表示,手機內建的地端AI運算完全免費,並確保隱私數據不會上傳,而雲端模式則能提供更多元的處理場景,將在2025年底前維持免費。

三星「AI神機」Galaxy S25系列登場 2月14日開賣最便宜不到3萬

三星電子今(23)日發表Galaxy S25 Ultra、Galaxy S25+和Galaxy S25新機,搭載領先業界的Galaxy專屬Snapdragon® 8 Elite行動平台,將Galaxy AI的終端AI處理效能推升至嶄新境界。台灣三星也跟進推出Galaxy S25 Ultra|S25+|S25共3款機種,售價分別為27,900元起、34,900元起和43,900元起,預計2月4日開始預購、2月14日起於全台三星智慧館、三星商城、各大電信業者與電商通路正式上市。即時通話錄音&摘要功能可將通話內容轉成文字逐字稿並摘要重點,輕鬆回顧通話內容。(圖/台灣三星提供三星電子總裁暨行動通訊事業部負責人盧泰文(TM Roh)表示,「洞察消費者所想所需,方能成就最卓越的創新,這就是三星強勢升級Galaxy AI的核心動力,協助人們自然輕鬆地與裝置互動,並以深得信賴的隱私保護,令人備感安心。」Galaxy S25旗艦系列AI助理支援多模態應用,具備文字、語音、圖像和影片的理解能力;而升級版「搜尋圈(Circle to Search)」不僅使手機螢幕搜尋更直覺、速度更快,且更具脈絡性。現在,「搜尋圈(Circle to Search)」能快速辨識螢幕畫面上的電話號碼、電子郵件和URL,只要輕觸畫面就能撥打電話、傳送郵件或造訪網站。Galaxy S25旗艦系列不僅提升搜尋成效,並能根據內容相關性提供下一步建議。不僅如此,只需長按側邊按鈕,便能啟動Gemini,用戶可在Samsung與Google應用程式、諸如Spotify等第三方應用程式間無縫互動。例如透過一句語音指令,便能搜尋最喜愛的球隊賽程並新增至「日曆」中。,同時,Galaxy S25旗艦系列具備智慧通話助理(Call Transcript)和總結摘要,使通話內容一目了然;寫作智慧助理(Writing Assist)提供如內容摘要、自動格式化筆記等功能,並可直接在選取文字時啟用,無需在應用程式間切換;繪圖智慧助理(Drawing Assist)可藉由塗鴉、文字或影像等指令組合,解鎖嶄新的創作途徑。置身AI時代,隱私與個人化體驗密不可分。Galaxy S25旗艦系列搭載的Personal Data Engine於裝置端安全地分析用戶數據,提供契合個人喜好、使用模式的高度客製服務,反映使用者的偏好與使用習慣。這些洞察有助於打造多樣化的應用,例如使用者能以口語在「媒體瀏覽器」中尋找某張舊照片,或利用Now Brief引導回顧當日的美好片段,並可透過鎖定螢幕上的Now Bar獲得主動式建議。Galaxy S25旗艦系列搭載Snapdragon® 8 Elite For Galaxy行動平台,憑藉專為Galaxy而生的客製設計,使其成為Galaxy S系列史上最強大的處理器,其NPU效能較前代大幅提升40%、CPU提升37%,GPU則提升30%,因而Galaxy S25旗艦系列能在裝置端處理更多AI體驗,包括以往仰賴雲端的AI任務,例如生成式相片編輯,皆能獲同等的卓越表現。Galaxy S25旗艦系列承襲經典的「本質設計」語彙,秉持「簡約、感染力、情感共鳴」的基本理念。Galaxy S25 Ultra將這一精髓進一步升華,使其成為迄今最纖薄、最輕巧且最耐用的Galaxy S系列機型,採用圓角設計提升握持手感;Galaxy S25 Ultra採用堅固耐用的鈦金屬,並搭載比玻璃更耐用的創新材質新型Corning® Gorilla® Armor 2,結合康寧玻璃陶瓷與抗反射表面處理,提供更優異的耐摔表現與耐刮擦性。凡購入Galaxy S25旗艦系列的消費者,不分機型皆可免費使用六個月的Gemini Advanced,以及2TB容量的雲端儲存空間;Gemini Advanced配備三星最強大AI模型,用戶能搶先使用全新功能,例如能打造專屬AI專家,針對特定領域提供專業協助的Gems,以及個人AI研究助理Deep Research。

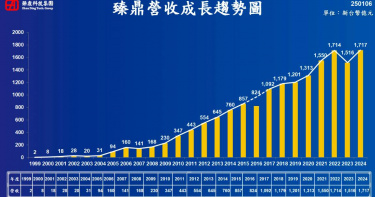

PCB龍頭臻鼎去年營收創高1716億 「這2大類產品」2025年貢獻持續提升

全球PCB龍頭臻鼎-KY(4958)今(6)日公布最新營收資訊,2024年全年營收1716.64億元,年增13.27%,創下年度營收歷史新高,年增13.27%,優於公司先前預期,估2025年營收將再攀新高。臻鼎今日股價上漲2.07%,收在123元。2024年12月合併營收為新台幣157.46億元,年增6.09%,第四季營收達新台幣561.33億元,年增2.89%,季增10.92%,創下歷年同期次高。臻鼎表示,12月營收持續年增,其中電腦消費、車載、伺服器、基地台及IC載板皆雙位數年增。整體第4季營收同步季增與年增,站上2024年單季高峰,符合傳統旺季表現。第4季車載、伺服器、基地台營收創下歷年同期新高,IC載板則續創單季歷史新高。展望2025年,臻鼎提到,隨著AI伺服器與IC載板等多元應用產品營收貢獻陸續提升,加上AI手機將推升PCB升級與價值提升,臻鼎目標營收表現再創新高。另外,臻鼎子公司先豐通訊昨(5)日位於桃園的二廠鍍銅車間發生火警,對此,臻鼎先前發布重訊稱,公司已投保火災險,初步對整體營運、財務無重大影響,實際損失還有待判定。臻鼎表示,子公司先豐通訊二廠鍍銅車間,於1月5日中午發生火警,已快速疏散所有人員,無造成人員傷亡,在消防單位全力協助下火勢已控制並安全善後。公司有投保火災險,初步評估對整體營運及財務尚無重大影響,實際損失待判定。

AI手機OPPO Reno 13系列台灣搶先登場 望遠升級還能水下錄影

OPPO日前亮相國際版Reno13系列,OPPO台灣今(2)日宣布引進發售,成為海外首發市場。AI潮流新機Reno13系列Reno13 Pro、Reno13搭載前後5,000萬高畫素鏡頭、全新水中相機模式,Pro機型更帶入同級唯一潛望長焦,也加入Reno系列有史以來最強續航與電量。OPPO台灣指出,Reno系列除了有越級的硬體規格、多元OPPO AI創意玩法,更配備5,000萬高畫素前後鏡頭、搭配Sony旗艦級感光元件,且前後鏡頭皆支援 4K 超清晰錄影;Reno13 Pro更加入5,000萬畫素3.5倍OIS潛望式鏡頭,最高支援到120倍數位變焦。此外,在IP69的基礎下,更搭載全新「水中相機模式」,水攝專用濾鏡可透過演算還原水下影像的真實色彩,實現水下拍照與錄影自由。同時,Reno13 系列搭載MediaTek Dimensity 8350八核心處理器,採用台積電4nm旗艦製程,所配備的多重散熱系統,在硬體上提供相較前代2倍大的VC散熱面積與高導熱石磨技術,也加入AI智慧溫控算法。不僅如此,在強大效能下,Reno13 Pro及Reno13分別配備5800mAh、5600mAh大電量,搭配80W SUPERVOOCTM超級閃充,解決續航焦慮。在螢幕上,Reno13 Pro 配備 6.83 吋懸浮微曲螢幕,Reno13 搭載 6.59 吋平面螢幕,兩者皆支援 1.5K高解析度及120Hz 高更新率。OPPO台灣總經理劉金表示,「OPPO以Reno系列搶下2025首款AI新機,今年將持續投注AI研發。同時,我們將重點布局中高階機型,在Reno13系列全面升級硬體規格,也將生成式AI功能帶入輕旗艦機款Reno13 系列,持續普及AI手機。」Reno13 Pro提供薄霧紫與石墨灰2種顏色,並推出單一12GB+512GB容量版本,售價23,990元;Reno13提供輕羽白與永恆藍2種顏色,以及12GB+512GB、12GB+256GB共2種容量,售價分別為19,990元(12GB+512GB)與17,990元(12GB+256GB)。此外,Reno13全系列將另推出Reno13 F,將於1月中下旬公布進一步消息。

臻鼎明年拚AI營收!斥資20億進駐南科 AI園區建置「硬板研發中心」

全球PCB龍頭廠臻鼎-KY(4958)宣布,南部科學園區管理局核准子公司於高雄AI園區的投資申請案,預估未來設備投資新台幣20億元,除了研發及生產AI伺服器相關需求產品,也將在南科分公司同步建置硬板研發中心。臻鼎-KY表示,除了研發及生產AI伺服器需求的高多層及高密度印刷電路板(HLC-HDI)外,另為配合重要客戶開發下世代高階硬板產品所需的技術,將在南科分公司同步建置硬板研發中心,以提早建置相關技術能力,並透過與重要客戶的合作,培養具國際觀的印刷電路板技術人才,以對應未來快速競爭的時代。董事長沈慶芳今年10月底在第25屆台灣電路板產業國際展覽會(TPCAShow2024)期間表示,高雄廠將重新定位為「AI中心」,目前產品已在開始打樣中,未來還會加碼投資,包括載板、HDI、硬板、軟板等與AI相關的產品都將進駐,預計投資數十億元,明年會有業績貢獻。公司今年前三季累計營收為新台幣1155.31億元,創歷年同期次高,稅後淨利為新台幣68.55億元,歸屬母公司淨利為新台幣48.16億元,每股盈餘為新台幣5.08元。於第四季仍是客戶新品出貨旺季,臻鼎預期第四季將是今年營運高峰,全年維持營收年增雙位數的目標。沈慶芳認為,今年AI應用佔臻鼎合併營收比重將提升到約45%,明年將進一步攀高。隨著AI手機硬體效能要求越來越高,推動產品結構設計與材料方面的變化,使PCB板設計更趨複雜,公司正向看待明年客戶新品PCB價值提升的機會。隨著全球化產能布局日趨完整,臻鼎明年營運表現可望再創新高。

智慧手機Q3產量3.1億支季增7% 集邦:未恢復疫情前水準

根據集邦(TrendForce)最新調查,2024年第3季適逢智慧手機銷售旺季,加上各大品牌接連推出旗艦新機,帶動季度生產總數季增7%,約達3.1億支,與去年同期持平。從旺季產量的角度分析,第3季的表現尚未恢復疫情前水準,顯示全球消費市場仍缺乏明確復甦動能。展望2024年第4季,由於Apple新機生產進入全年高峰,以及Android陣營依慣例於年末衝刺市占,預估季度總產量將季增近7%,與去年同期表現相仿。第4季品牌商仍採取謹慎的備貨策略,以免庫存壓力加劇金流負擔。2024年第3季全球主要智慧手機品牌廠產量。(圖/TrendForce提供)TrendForce表示,第3季全球前六大智慧手機品牌排名未有變化,合計市占近80%。其中,Samsung第3季產量近5,900萬支,季增9%,以19%的市占排名第一。該季產能增長主要受摺疊機系列進入量產,以及中低階A系列因應節慶增加備貨所驅動。Apple第3季手機產量約5,100萬支,季增15 %,以近17%的市占率位居第二名。第4季Apple進入新機生產高峰,市占排名將躍升為全球第一。值得注意的是,其新機的AI話題未能在中國引起迴響,加上品牌競爭激烈,導致在當地的銷售表現較去年同期衰退。排名第三的Xiaomi(含Xiaomi、Redmi及POCO品牌)第3季產量近4,300萬支,季增2%,市占率為14%。由於Xiaomi較其他中國Android品牌更早進軍海外市場,近期海外市場的表現亦成為推動其成長的主要動能。預估第4季Xiaomi的手機產量將與前一季持平,除了回補庫存,也將提前規畫生產,以舒緩農曆新年假期停工的影響。TrendForce表示,Oppo(含Oppo、OnePlus及Realme品牌)第3季生產約3,700萬支智慧手機,季增5%,反映電商促銷旺季和新品衝刺備貨的情況;該品牌市占率為12%,排名第四。預計其第四季的產量將與前一季相近。排名第五的Vivo(含Vivo及iQoo品牌)第3季生產約2,700萬支智慧手機,同樣受惠於新品推出和因應電商促銷的備貨需求帶動,季度增長4%,市占表現為9%。預估第4季產量也應以持穩上季表現為主。Transsion(含TECNO、Infinix及itel品牌)擺脫第2季庫存調節的低潮,第3季產量約2,500萬支,季增7%,排名第六。預計其第4季生產同樣以維穩為目標,避免重蹈覆轍升高庫存。隨著AI風行,市場開始關注AI智慧手機表現。TrendForce認為,這類手機應具備在裝置端執行AI運算的能力(On-Device AI),包括機器學習及生成式AI。由於須在具備一定規格的處理器晶片及記憶體上才能實現上述效能,因此,目前AI手機仍以旗艦機為主,預估2024全年AI手機占比落於10%至15%間。

AI經濟大爆發!IDC估明年全球AI支出2270億美元 2030年逾19兆美元

市調機構國際數據資訊公司(IDC)在12日公布2025年台灣資通訊(ICT)市場趨勢預測,IDC台灣總經理江芳韻表示,預計明年仍是以AI為整個產業的發展主軸,加速AI轉型已成企業迫切需求,將帶動2025年全球AI支出2270億美元、2030年將超過19.9兆美元,創造全新AI經濟。IDC最新報告提到,台灣ICT市場需關注五大趨勢,包括生成式AI下波發展為多媒態與多模型應用;擴大邊緣IT基礎建設規模、促進雲端市場發展;邊緣運算與AI裝置將加速行動裝置即服務(MDaaS)拓展;AI BOM及密碼敏捷重要性增加,資安市場規模將於2028年達到7.1億美元,年複合成長率達 11.9%;及AI驅動的碳排管理將成主流趨勢。IDC資深市場分析師蔡振男表示,目前全球在建設資料中心的成長非常高,很大原因是這兩年生成式AI技術出現,一般企業投資會持續加大,而當大模型建立並訓練好後,接下來是推論階段,算力和資金相對來說就沒有這麼大,接下來的關鍵是延遲性、以及推論後提交給客戶的品質,未來幾年會有越來越多企業導入AI技術,不同行業會有不同需求。IDC市場分析師江靖婷則表示,預期明年台灣生成式AI手機將占總體智慧手機市場50.7%,而AI筆電將占總體市場41.2%,行動裝置即服務(MDaaS)會提供租賃或訂閱模式,降低企業在一次性購置設備的資本支出,且軟硬體年年可更新,並作集中化管理,可以確保資源妥善應用,資安方面也可管控,這會讓商用市場出現新需求,第三方服務商也可以透過訂閱服務擁有更多收入來源。