EPS

」 股價 台股 台積電 新光金 財報

再生醫療和迅上半年EPS 1.68元 16日收盤漲逾9.21%

專注再生醫療的和迅(6986)在這5年繳出的成績單突出,在細胞療法、細胞儲存領域同業裡,2024年上半年每股稅後盈餘EPS達1.68元居亞軍之位,9月27日將召開今年第一次股東臨時會並全面改選董事,董事長温政翰期盼未來董事會涵蓋新藥、醫材、通路、財務各領域專才,以MIT台灣技術打群架、進軍世界盃。和迅於2023年9月7日以每股58元參考價登錄戰略新板交易,同年11月29日轉登興櫃一般板(11/29日股價69.4元),於今年9月16日收盤價為78.50元,上漲了6.62元,漲幅達9.21%。和迅董事長溫政翰因其父親溫慶玄(和迅創辦人、榮譽董座)治罹癌接受「幹細胞治療之旅」成效意外改善家族的心血管疾病後,將赴美治療罕見的多發性骨髓癌接受的異體幹細胞引進到台灣而創辦和迅。和迅董事長温政翰表示,和迅運用「人類來源臍帶間質幹細胞」的培育技術以及GTP實驗室細胞製備廠、建置超過十公升等級的免疫細胞與幹細胞生產平台、百公升級的外泌體產量、以及每日超過一萬劑的再生醫療製劑產能,來延伸發展包括原料開發,申請IND到執行試驗用藥所需之生產設備、開發技術、細胞培養之各項CMO/CDMO等,甚至協同客戶一同佈局全球銷售等市場範疇領域。以截至目前前8月CDMO/CMO、技術授權之營收比重來看,分別為43%、55%,其中,CDMO/CMO的絕對金額業績已明顯較去年同期成長86%,細分細胞產品種類來看,外泌體、幹細胞、免疫細胞分別占58%、30%、10%,堆疊了公司前8月營收繳出1.82億元、年增262%的優異成績。從生策會近期公布之2024年上半年台灣生醫產業九大領域企業排名中,和迅在細胞療法、細胞儲存領域中,以營收1.33億元的規模登第四名;若以上半年稅後淨利與EPS來看,則分別以7,727萬元、1.68元居亞軍。

全村挺一人3/十年九千億的教訓 DRAM+WiMAX深藏台灣科技業血淚史

日月光投控營運長吳田玉4日當著各國科技業者的面吐苦水,「最近我夜裡常輾轉難眠,半導體產業必須拿出天價的成本投資、打造工廠,很難想像未來十年要承受多少挑戰和痛苦、以及成本去達成AI的夢想。」讓這位67歲半導體老將失眠的源頭是,「我們經歷過2000年的網路泡沫,這都是歷史的教訓和學習。」台灣科技史多被認為是代工為主,但也有很多次,廠商想奪回產業主導權,甚至一度想聯盟合作,結果「身先士卒」,下場慘兮兮,例如陳水扁政府時期推動「兩兆雙星」產業政策,卻讓DRAM淪為「慘業」;就算是國際巨頭英特爾Intel要攜手台灣共同打造WiMAX聯盟,最後也以損失百億的血淚史收場。業者想起1990年代時的DRAM產業一片大好,茂矽的股票更被投資人戲稱為「卯死」(台語大賺),茂矽的EPS在1995年衝上12元,就是做DRAM製造。據DRAMeXchange的資料,台灣DRAM業者在2006年第四季時,全球市占率高達17.8%,但過了5年就下滑到只剩6.1%,同時間的三星則從24.9%躍升到44.3%,至今已成全球第一品牌。據統計,台灣的南亞科、華亞科、瑞晶、力晶、茂德五家業者,從2001年到2010年共投資了9千多億台幣,但帳面的長期債務卻已累積到1500多億台幣,而成立於1996年、台灣第一家量產12吋晶圓之記憶體製造廠的茂德,一路從德國英飛凌、韓國海力士、日本爾必達都合作過,但撐到2012年2月,仍宣佈破產下市。DRAM也曾是台塑集團創辦人王永慶寄予厚望的產業。(圖/報系資料照)前經濟部長尹啟銘曾向CTWANT記者談到那段歷史,他說,在2000年左右,台灣DRAM業者以技術移轉及合作研發為主,每年支付外國企業技術權利金總額超過200億元,因為沒有自主核心技術,生產技術及新產品推出時程落後外國大廠約一到二年,只能靠擴廠的規模經濟來競爭,韓國則因大力研發,新產品開發速度快、產品線廣,所以溢價也高,台灣業者靠景氣賺錢,碰上2008年全球金融風暴時就出現大問題。所以在2008年下半,馬政府時期的行政院基於掌握關鍵技術的原則,想讓台灣眾多廠商合作成立台灣記憶體公司(TMC),與日本DRAM主要廠商爾必達合作,當時爾必達願意提供智慧財產權且參與投資,台灣則由國發基金參與。「但當時各DRAM業者背後都有不同的技術合作對象,各家狀況不一,意願不一致,整併工程很難於短期完成;甚至DRAM價格一有波動,就影響業者的合作態度。」尹啟銘說,而後有媒體炒作輿論說DRAM是錢坑,在野黨阻擋國發基金投入預算,一再延宕後,產業情勢發生變化。2012年,爾必達宣布破產,這場「台日結盟抗韓」的希望落空。國內WiMAX產業發展不如預期,全球一動撐到2015年被撤照。(圖/報系資料照)WiMAX的故事就更坎坷了,曾參與過這項技術的工程師向CTWANT記者說,這個通訊技術最早於2001年被提出,2005年時,半導體龍頭英特爾 Intel 和當時手機製造商龍頭 Nokia 宣布進行 WiMAX 的合作計畫,涵蓋行動裝置、基礎網路建設、工業用市場的開發,當時的台灣政府以WiMAX 作為第四代通訊標準(4G)的發展方針。2008年時,政府陸續發出WiMAX 執照給大同、遠傳、威達、全球一動、威邁思、大眾等六家業者,各廠商花下大量投資與人力進行研發,沒想到後來大多數電信商選擇支持3GPP 所提出的LTE技術,因為LTE只要升級現有基地台即可,原本主導的英特爾也倒戈,在2010年宣布退出 WiMAX 市場,台灣瞬間成為4G孤兒,廠商們只好陸續認賠殺出,LTE成為台灣現在4G通訊的主流,全球一動則硬撐到2015年,NCC宣布不予換照後,當時的全球一動董事長章渝坪表示,損失超過670億元,也正式宣告台灣WiMAX走入歷史。

全村挺一人4/矽光子專利大多握在美國手上 台廠「去年還在虧錢」未來路還長

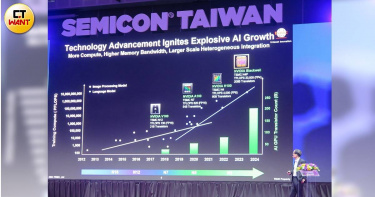

SEMI國際半導體產業協會預估,2030年全球矽光子半導體市場規模將達到78.6億美元,年複合成長率(CAGR)達25.7%,而護國神山台積電(2330)罕見攜手日月光投控(3711),在9月3日宣布組成矽光子產業聯盟,號召30家廠商一起制定矽光子產業標準,帶動近期矽光子族群,包括上詮(3363)、聯鈞(3450)、波若威(3163)、聯亞(3081)等股價強勢上漲。不過專家也跟CTWANT記者提醒,光跟電的結合在矽光子技術中非常困難,矽光子的專利數量最多的是在美國,英特爾在申請數量上排名第一,台灣要在這領域突圍,還有很長的路要走。台積電副總經理徐國晉在矽光子產業聯盟成立大會上表示,台灣半導體產業若能集結過往豐富的半導體經驗與資源,矽光子的研發製造量能會持續壯大,為台灣未來成為「AI科技聚落」奠定良好的基礎。過去幾乎不談客戶的台積電,也罕見直接在台上簡報點名他的矽光子生態系,以海外大廠為主軸,包括如博通、科希倫(Coherent)、SK海力士、新思科技等;台廠以OSAT、ODM/OEM為主,包括:封測廠日月光、矽品(2325),緯創(3231)、技嘉(2376),上詮則是做光纖陣列元件暨組裝。鴻海(2317)董事長劉揚偉4日出席國際半導體展的論壇時也提到,矽光子技術是鴻海目前積極投入的領域,主要針對光電融合的不同接點設計,著重於研究封裝與開發元件,這項技術預計將在未來的高階晶片應用中發揮關鍵作用。SEMI全球董事會副主席吳田玉表示,矽光子是半導體的前端製程,台灣有前、後段,與晶片設計與伺服器系統,也有光學元件、光電模組與測試的智慧財產與精密機器設備,未來矽光子產品的量產關鍵在於成本與自動化,若成功整合各領域資源,將成為台灣發展矽光子產業的優勢。訊芯布局CPO矽光子先進封裝,已掌握網通晶片大廠訂單。(圖/報系資料照)永豐金證券的分析報告提到,與光通訊有關的概念股,包括矽光子設計的光聖(6442),磊晶的部分有聯亞,交換器是智邦(2345),光收發模組有波若威、眾達-KY(4977),測試介面是旺矽(6223)和穎崴(6515),封測方面則有上銓、日月光投控、訊芯-KY(6451)、台星科(3265)和矽格(6257)。CTWANT記者整理比較多分析師提到的矽光子概念股,包括訊芯-KY布局CPO矽光子先進封裝,已掌握博通等網通晶片大廠訂單,400G的矽光子模組產品可望先行量產,也積極跟客戶開發CPO光電共同封裝模組產品。法人推估,2025年該技術將進入爆發期,有望為公司中長期營運增添動能。13日股價為220元。聯亞協助英特爾推展「矽光計畫」,主要負責供應矽光上游材料磊晶及相關元件,出貨給美系客戶的金額持續增長,該客戶下單的800G矽光產品將在今年升級為1.6T規格,預估5、6月將進入產品轉換期,去年至今已出現連六季虧損,累計上半年每股虧損0.77元,第3季起出貨動能將開始轉強。13日股價為209元。英特爾執行長季辛格曾主導該公司矽光子技術研發,擁有大量專利。(圖/黃鵬杰攝、翻攝自intel官網)聯鈞已具有矽光子技術,雖然2023年虧錢,但今年上半年轉虧為盈,EPS 0.78元,未來營運前景看好。該公司估計今年下半年將小量生產,並與主要客戶完成認證矽光子。13日股價為179.5元。整體而言,矽光子概念股還是圍繞在光通訊與先進製程跟封裝的相關公司,不過專家也提醒,許多半導體材料在光學特性上,沒辦法符合光子電路所有功能的需求,且電子晶片才從實驗室走到商業化的階段,離大規模量產還有一段距離,產業結構也可能大幅變動。

中信金表態「很高興」台新金加碼 晚間5點聲明強調不會低價收購

中信金控12日晚間發布五點聲明,就台新金控併購新光金控之案的提高換股比例表示「很高興」之外,並就其公開收購的定價、資金、公司治理等部分,進一步說明其現況與立場,加以表態。以下為中信金控的聲明全文。昨(11)日有同業對中國信託金融控股公司(簡稱「中信金控」)有諸多不實指控,為避免外界誤解,特此澄清如下:一,中國信託金控致力提供給股東最好的報酬與回饋,一開始就提供新光金融控股公司(簡稱「新光金控」)股東較對手溢價30%的方案,很高興競爭對手台新金融控股公司(簡稱「台新金控」)在9月11日召開臨時董事會,跟進中信金控的價格水準。這再度證明,維持市場競爭機制,有二家業者以上競爭,才真正能夠保護股東權益,樹立臺灣資本市場的典範,所以沒有所謂的合意優先。二,今年上半年至今,中信金控每股稅後盈餘(EPS)為2.67元,為台新金控1.08元的2.47倍;中信金控稅後股東權益報酬率(ROE)達18.4%,台新金控稅後股東權益報酬率(ROE)為12%;中信金控股票投報率(至9月6日止)超過22%,台新金控為9%。中信金控進行公開收購,基於良好的經營能力及卓越的產生綜效能力,中國信託併購萬通銀行、台灣人壽保險公司的整合成效卓越。中信金控設定的公開收購價格,基於過往卓越表現而來,所以沒有同業所謂亂定價的問題,未來股價表現可期。三,有同業質疑中信金控帳上現金只有新臺幣2.8億元,現金不足,此仍嚴重誤解。中信金控不僅現金充足,資本健全度亦有完整的規畫與準備。此次的公開收購資金籌措計畫,已送交主管機關審核。反觀同業,新光金控董事吳欣儒在9月11日董事會上反對新新併,更質疑台新金控缺乏對未來財務韌性及商業前景考量。這代表「大併小」風險小,台新金控「小併大」的財務風險大,增資會有困難,未來若遇到金融市場波動,抵抗風險的能力相對弱。這體現在台新金控此次不願意發放現金給予股東,反而以特別股做搭配。特別股實際上是「債」的性質,形同向「賣方借錢」,這顯示台新金控有現金不足的問題。此次台新金控併新光金控的提案,尚未送交主管機關審核,是否通過仍有疑慮。四,同業所提及公司治理議題,中信金控接受主管機關監理,有任何要求,皆配合遵法辦理。反觀同業,新光金控大股東具名控告台新金控董事長吳東亮涉及違反金金分離、以及金控法第45條所訂的利害關係人交易,這顯然有利益衝突問題,新光金控45萬名股東在意此事將影響股東權益,呼籲相關人應儘速釐清疑慮。五,中信金控公開收購新光金控,未來應賣的投資人若超過51%,針對超量的部份,中信金控會以第一次公開收購價格,進行第二次的公開收購。所以不會發生所謂49%的新光金控股票,遭到低價收購的問題。

新光金8月虧44億元股價10日跌破13元 分析師:大戶早跑「金金併題材已過」

新光金(2888)10日單日累積成交量9萬張,居排行榜第二名,股價則是跌幅1.15%、來到12.95元,受到8月虧損達44億元,證券分析師說「金融股價多偏高,金金併的題材已過!」昨天新光金交易量為24.5萬張。新光金10日公告自結營收,2024年累計前8個月稅後盈餘188.14億元、每股稅後盈餘EPS為1.2元,創史上同期第三高紀錄。不過,8月單月虧損44.8億元 ,主要受新台幣急升近9角,產生匯兌評價損失,加上未積極實現資本利得,導致旗下新光人壽8月虧損達52.12億元,為已公布12家金控中的唯一虧損金控。啟發投顧分析師郭憲政跟CTWANT記者說,這陣子新光金控因獲得台新金控、中信金控兩家搶金的併購題材,出現交易爆大量的153萬張的巨量,「股票是有人賣、有人買,這顯示有大戶、法人在偷跑,手上的股票8元多的,漲到13多元可以獲利了結出場,而且這些人也沒有經營權的想法,單純獲利調節資金部位的出場。」郭憲政也說,這也可以看到有許多散戶進場,或許有人覺得可以趁著「金控併購題材」賺價差,但是中間差價的獲利幅度應該是有限的,「我認為金控金融股現在是相對的高檔。」根據新光金控公布的資訊,新光人壽8月虧損達52.12億元,而在6月逢高調節股票部位,保留充裕資金,擇機布局,累積外匯價格準備餘額達228億元,有助抵禦未來匯率波動。新光銀行8月稅後純益為6億元,年增逾一成,累計前8月稅後純益為50億元,年增5%。證券子公司元富證券8月稅後純益達2億元,累計前8個月稅後純益達26.6億元,年增35.6%。

「全台最高麻辣火鍋」10/14日歇業 店租到期+中國辣椒取得不易

燒肉起家的乾杯(1269)集團9月傳出開店及閉店消息,旗下日本鍋物專賣店「黑毛屋本家」進軍嘉義耐斯王子大飯店,不過位於台北的麻辣火鍋品牌「麻辣45」則因租約到期,將在今(2024)年10月14日正式歇業。去年乾杯鎖定嘉義頂端客群,以頂級海陸進口食材、仲居式侍食服務、沉浸式包廂3大特點,打造旗下最頂規鍋物品牌「黑毛屋招待所」進駐嘉義耐斯王子大飯店。今年,為擴大服務族群,集團將150坪空間的黑毛屋招待所改裝規劃,以「黑毛屋本家」與「黑毛屋招待所」雙品牌佇立,增加日式個人鍋物,黑毛屋招待所則改採預約制,讓嘉義民眾有更多元選擇。不過,乾杯集團旗下麻辣火鍋品牌「麻辣45」也在今(6)日宣布,台北本店房租即將到期,加上中國進口辣椒原料取得越來越不易,將於10月14日正式歇業,將在9月13日起推出全面88折回饋活動,並於9月10日開放訂位。乾杯也強調,「若有進一步規劃將在第一時間通知大家。」「麻辣45」為乾杯集團旗下首個麻辣火鍋品牌,於2019年創立,以「和牛」結合「正宗重慶麻辣鍋」,研發出全台首創100%使用和牛油的重慶式麻辣鍋,集頂級和牛油鍋底、百種上乘食材、重慶特色料理等亮點,加上首間台北本店坐落在台北信義區微風信義45樓,成為全台最高麻辣火鍋景觀餐廳,一開幕引起高度話題。乾杯表示,「由於房租即將到期,而且中國進口辣椒原料取得越來越不易」,因此10月14日將正式歇業。乾杯2024年度上半年營收22.32億元、營業淨利6,370萬,稅後淨利3,996萬,每股稅後純益(EPS)1.95元。乾杯表示,展望下半年,台灣將於第4季再展4間分店以上,包含老乾杯桃園台茂店、黑毛屋桃園台茂店、黑毛屋桃園華泰店、乾杯墾丁店,為集團營收再添新動能,加上下半年有中秋節、聖誕等節慶加持,皆將帶動下半年營運動能。

南山人壽首檔7億美元次順位債成功定價 Q2每股稅後盈餘1.74元

南山人壽5日宣布,成功定價首筆海外美元次順位資本債券7億美元10年期,進一步優化南山的資本結構,在穩健的基礎上有效地提高資本適足率,為2026年採用台灣ICS制度做更充分的準備外,也成功提昇南山的國際能見度。國泰金(2882)則是在8月29日代子公司國泰人壽宣布,已於8月28日再度透過新加坡子公司成功定價3.2億美元次順位公司債,繼今年7月初完成國內保險業首檔海外債發行後第二檔境外美元債,並順利達成全年800億台幣之發債目標。南山人壽2024年第二季合併新契約保費約429億元,合併總保費收入1,521億元,稅後純益256億元,資產總值5.6兆元,股東權益為3,742億元,每股稅後盈餘EPS為1.74元。南山人壽表示,9月4日以其在新加坡註冊成立的全資子公司Nanshan Life Pte. Ltd成功定價首檔海外美元債券,發行7億美元10年期次順位資本債券。在隔夜市場較爲波動的市場環境下,公司仍掌握發行窗口,成功定價台灣史上最大發行量的金融機構美元債,並達到低成本的資本債券發行。債券定價水準為美國10年期公債利率加170個基點或5.493%,票面利率則為5.45%。投資人對本次發行反應熱烈並踴躍認購。債券發行亦獲得標準普爾BBB評等及惠譽BBB評等。花旗、高盛和滙豐為本次交易的聯席全球協調人。金管會保險局於2024年3月宣布台灣壽險公司得以透過海外成立的全資SPV發行有到期日的具資本性質債券,南山為響應此新規籌備已久,本次債券的定價發行旨在進一步優化南山的資本結構,在穩健的基礎上有效地提高資本適足率,為2026年採用台灣ICS制度做更充分的準備外,也成功提昇南山的國際能見度。

中信金允諾「明年股利至少1元」 銀行房貸還有1000億額度

中信金(2891)副董事長吳一揆指出,若能成功合併新光金,預估中信金在2025年股利政策的「現金股利」部分,至少還是能有去年的水準(現金配息1元),希望藉此表示有負責任的團隊,對雙方股東負責。中信金2024年上半年獲利表現亮眼,累計稅後盈餘372.1億元,每股稅後盈餘(EPS)1.85元。中信金28日收盤價33.10元,在今年7月20日創歷史新高的40.20元。28日舉行第二季法說會中,對於各界關切的中信銀房貸水位現況,中信金總經理高麗雪指出在會符合法定的30%以內,目前為28%以下,還有一千億元的額度,加上每月定期房貸還款也會空出額度,相信房貸這部份的業務仍是為穩健,但她也強調「會以自助房貸戶為主之外,也會審慎審核案件。」至於在股利政策部分,中信金在今年(2024年)配發現金股利1.8元,2023年配發1元。高麗雪表示,中信金已將經營產生的綜效分給新光金的股東,因此有把握可以讓這些綜效實現,也是中信金併購新光金提出收購價14.55元的基礎來源之一,「由於中信金獲利持續創高,對於未來股利發放動能,還蠻審慎樂觀的。」而法人關切若能併購新光金在新光人壽的增資部分的壓力,中信金也表示應該不會有增資的情況。中信金控8月28日舉行法人說明會,對外說明2024年上半年營運概況及經營績效。中國信託金控2024年上半年稅前盈餘460.0億元,累計稅後盈餘為372.1億元,稅後股東權益報酬率(ROE)為17.53%,稅後資產報酬率(ROA)為0.90%,每股稅後盈餘(EPS)為1.85元。中信金控法人說明會由中信金控總經理暨發言人高麗雪及財務長暨代理發言人徐旻傾共同主持。中信金控今年上半年累計稅後盈餘與EPS均創下歷史新高,子公司中國信託商業銀行(簡稱「中信銀行」)同期獲利亦居銀行同業之冠,台灣人壽保險公司(簡稱「台灣人壽」)則受惠於新臺幣貶值及資本市場熱絡影響,獲利大幅回升,金控整體獲利年成長達29%。中國信託銀行2024年上半年合併稅後盈餘達231.7億元,主要受益於存放款基盤持續擴大,加上財富管理銷售動能強勁、信用卡及法人金融業務穩健成長,推動整體手續費收入上升;此外,金融商品操作得宜,交易收入大幅增加,帶動整體稅後獲利較去年同期成長11%。中信銀行2024年上半年之合併逾期放款比率為0.53%,逾期放款覆蓋率為306%,資產品質穩健。保險業務方面,台灣人壽維持穩健及多元的產品策略,持續推動長年期繳及價值型保單銷售,2024年上半年累計初年度保費收入為254 億元,較去年同期成長19%。在投資方面,今年以來因美元升值降低避險成本,加上資本市場熱絡,股、債及基金資本利得佳,累計稅後獲利較去年同期大幅成長154%。

萬眾矚目!輝達明公布財報 專家分析5大觀察重點

美國AI晶片龍頭輝達將在台灣時間29日上午公布第2季度財報、第3季度財測,由於輝達股價今年累計上漲超過160%,主要的受惠大型科技公司布局AI應用基礎建設,與台股高度連動,知名半導體分析師陸行之昨日提出5大觀察重點,將會影響投資人看法。和碩董事長童子賢27日出席2024台灣創投年會,針對未來的關鍵產業,他表示AI將會是新的戰略物資,跟現在的半導體一樣,將會帶來創新創業潮,還會在未來10年帶動IT產業發展,並大幅提升生產力。對輝達將公布財報,市場密切關注執行長黃仁勳對新晶片設計相關回答,及生產、出貨時程等,華爾街預測輝達第2季每股盈餘比去年同期成長137%,即使產品有延遲,仍對輝達保持樂觀看法。分析師陸行之在臉書上表示,在看過彭博社分析師對於輝達的預期後,有些想法,首先市場預期輝達在第2季營收季增11%,年增114%,另第3季度季增12%,營收達318億美元,但感覺公司要比市場預期好5個百分點以上,盤後表現才會好。其次市場預期第2季度EPS 0.603美元,第3季度0.668美元,毛利率75%;第3、在庫存月數,如果季增20%以上,市場就會抱持悲觀看法;第4、在數據中心的營收,季增必須要高於公司的11%,否則市場也會抱持悲觀看法;最後在於第3季度的數據中心營收季增能否超過AMD增幅度,若無,代表AMD一點點拿下輝達的市場份額。陸行之說,AMD數據中心部門主要是CPU加AI GPU,如果季增20%,代表AI GPU明顯季增超過20%,預計AMD AI GPU第3季度季增超過40%達到14億美元以上,反之輝達第3季數據中心AI GPU季增達不到20%,AMD就在蠶食輝達的市場。相較AI、晶片需求呈現增長,面板大廠近來頻傳售廠消息,繼群創後,面板大廠友達27日發布重訊,公告出售位在台南科技工業區的2座廠房、以及子公司友達晶材位在中科后里部分土地和廠房,交易對象都為美光,交易額合計約81億元,估計處分利益約47.18億元,預定年底前完成過戶。

國產新制衝擊MG 中華車:加速在地化比率

針對經濟部8月起實施的「國產車自製率」新制,MG日前公告「MG4電動車暫停接單,MG HS和ZS限量接單」,而今(26)日中華車(2204)也舉行法說會,坦言「新政策確實造成MG短期的衝擊」,會調整產線編成、生產能力,將短期衝擊降到最低。中華汽車公布上半年財報,營運表現亮眼,營收達238.86億,較去年同期成長29.25%、毛利率15.7%,稅後淨利為25.69億、年減19.54%,EPS4.5較去年減少18.92%。中華車副總錢經武說明,主要受到中國大陸市場影響,導致轉投資事業獲利減少。在法說會上,中華車也公布台灣汽車市場2024年上半年總銷量為23萬2,513輛,較去年同期微幅衰退1%。不過,中華車上半年銷量達到32,312輛,年增率成長23.6%,市占率較去年同期增加3.2%。不過中華車的營運成長,MG品牌功不可破,目前已占中華車營收比重達4成,因此對於「國產車自製率」新制對MG品牌的影響,也引起法人關注。中華汽車副總錢經武表示,MG整車導入和生產,原則上都是用政府當時的政策規定來辦理的,由於現在提出新的政策,中華汽車也正在和協力體系積極合作,加速提升在地化比例達到在地化要求。錢經武強調,已經販賣的車型,在售後服務、維修部分均不受影響。對於已成交的訂單,雖然未來可能成本結構會改變,但交易條件不會改變,也盡力早日交付。他也坦言,「等車期恐會拉長。」至於何時可以恢復供應?中華車僅強調會努力符合、支持政府政策,縮短衝擊影響。而未來新車售價是否會有變化?錢經武表示,目前仍在調整產線、與供應商討論中。對於之前曾規劃「一年導入一款MG新車」的目標,中華車也強調,會依照政府新政策重新規劃導入新車型。中華車今年第4季即將上市自主研發國產中華菱利輕小商用車,除了動力提升、車格加大外,結合台灣零組件協力廠研發導入同級距唯一ADAS Level 2主動安全。此外, 3.5噸電動物流車也即將在2025年上市,中華車採取自主設計開發,範圍包括底盤、車身、動力系統、智慧座艙、ADAS、車聯網APP,在車輛零件供應上優先選擇與國內供應商合作,國產化率近9成以上。錢經武並指出,中華車會持續導入多元車款,預計在2025及2026年與三菱自動車合作開發,分別引進2款全新車款在地生產與販售。

台股26日漲逾200點 新光金搶親行情啟動1小時爆量90萬張強漲5.5%

台北股市26日開盤上漲92.44點,以22250.49點開出,隨後漲勢加大到1%以上,最高到22449.45點,成交量最驚人的仍是新光金(2888),10點時已突破90萬張,漲約5.5%、在13.15元左右。台新金(2887)22日晚間宣布以換股方式合併新光金,以及第一時間搶親失敗的中信金(2891),在23日成交量大增後,26日再度成為熱門股,中信金先前宣布以每股14.55元價格收購新光金,將第一階段收購目標拉高至51%,投資人看好新光金還有2元上漲空間,大戶也可能趁合併前獲利了結。中信金26日漲約0.75%、在33.3元左右,10點左右成交量6.6萬張,台新金也漲1%、在19.6元左右,同一時間成交量也超過6萬張。業界分析,因為新光金股權分散,中信金收購新光金時,也可能瞄準台新金。不讓這「三金」專美於前,群創(3481)直接以開盤亮燈漲停在16.65元,成交量6.5萬張。主要就是近期南科4廠出售給台積電的重大交易案引起市場關注,這筆交易預估將帶來約147億元的處分利益,貢獻每股盈餘(EPS)約1.84元,對於群創和台積電來說是雙贏局面;所以在8月26日恢復交易後,直接跳空漲停。而在群創暫停交易期間,友達(2409)在15日到22日也累積上漲了7%,26日盤中再漲逾1%、在17.1元左右,10點時成交量約5.9萬張。聯準會主席鮑爾上週五釋出鴿派言論,激勵美股四大指數全數走高,科技五大天王多數收紅,市場等待28日輝達(NVIDIA)公布財報,以及對人工智慧AI未來前景的分析。道瓊指數上漲462.3點或1.14%,收41175.08點;那斯達克指數上漲258.44點或1.47%,收17877.79點;標普500指數指數上漲63.97點或1.15%,收5634.61點;費半指數上漲141.75點或2.79%,收5228.65點。

南仁湖股價八月強勢大漲4成 23日遭列處置股

以經營小墾丁度假村和海生館聞名的南仁湖(5905)本周續漲 23%,股價最高飆至24.9 元,創自2011 年3月以來新高,不過8月以來漲幅超過40%,因此23日起遭列為處置股。南仁湖提到,位於高雄文福段和新福七小段等2地點已規劃籌建,並預先完售,後續將再評估開發具潛力的不動產。而在休閒育樂業務上,南仁湖透過旗下 100%持股的「海珹股份有限公司」經營,預估投入3.8億元進行裝修工程,將成中部首座海洋活體水族展示館,預計明年開幕。同時,高雄海洋館OT委託經營案,計畫在2026年開幕,將成為南台首個城市型海洋館。南仁湖上半年營收4.77億元、稅後純損0.26億元、EPS為-0.17元,表現不如去年同期,但第2季表現比起第1季漸入佳境。法人指出,公司連2季EPS成長,若能維持量能有望延續短多,但不宜貿然追高。不過中央銀行再度打房,接下來是否造成營建相關股影響,仍有待觀察。

貨櫃三雄財報表現亮眼!多重因素影響 全球航運利多

有別於單一國家航運,放眼全球機會更佳、波動更低。台灣貨櫃三雄財報陸續開出好成績,陽明與萬海8月12日公布半年報,陽明第二季單季每股純益(EPS)3.98元,上半年累計6.66元;萬海第二季EPS為4.12元,上半年累計5.77元。緊接著,長榮8月13日公布半年報,第二季EPS為13.7元,大賺超過一個股本。2024上半年,航運股表現出色主因在於貨量、運價齊揚,航運市場暢旺,致使上半年整體獲利表現優於去年同期水準,近期航運股成為台股最強族群。回顧2021年度台股,航運三雄強勢空降榜單,「長榮」、「陽明」聯手擠下台積電,疫情見證航海王盛世,航運股成交量曾佔台股高達40%,在AI當紅的當前,航運股悄悄重回市場的關注焦點。海上航運蓬勃發展起源1956年,從一艘改裝過的油輪載運58個貨櫃從紐華克開往休斯頓,隨時代變遷,發展出三大航業型態,包含貨櫃、能源、散裝,造就今日的全球貿易,也凸顯貨櫃對對全球經濟的影響力,加上AI橫空出世,訂單湧現海運掀漲價潮,可謂「得船得貨櫃者,得天下」。00960野村全球航運龍頭息收ETF經理人張怡琳表示,根據調查,若比較全球航運與AI科技大廠的企業營運表現,分別採NYSE全球航運龍頭息收指數前10大持股與美股科技七巨頭(Magnificent 7),兩者2024全年營收成長率預估均可達到20%以上的亮眼表現,分別為21.67%及29.50%。進一步觀察2024全年每股盈餘(EPS)成長率,美股科技七巨頭平均可達71.06%、表現已十分亮眼,然而全球航運龍頭指數前十大個股平均高達145.59%,獲利爆發力顯然更勝一籌。根據WTO預估,全球商品貿易量在疫後穩健成長,除了疫情,貿易戰、甚至最近美國大選重啟的貿易戰2.0將再添需求,更多貨物商品必須迂迴運送、避開產地問題,加上以巴衝突之後的紅海危機等地緣政治緊張,運價回升只是剛開始。野村投信策略暨行銷處資深副總經理黃宏治表示,若想參與全球航運大行情、但又擔心單押個股風險,最簡單的做法就是投資全球航運ETF,即將於8月30日募集的全台首檔航運ETF「00960野村全球航運龍頭息收ETF」,其追蹤指數「NYSE FactSet全球航運龍頭息收指數」,不但囊括全球前三大航運、整體指數更是包含了40家龍頭企業,若以近五年的表現來看,全球航運龍頭息收指數其總報酬達356.59%,勝過台灣加權指數航運類股指數的333.95%;若從風險的角度來看,全球航運龍頭息收指數期間年化波動度為25.05%,相較台灣加權航運類股指數的35.50%,低了約3成之多。也就是說,分散布局全球航運龍頭不但不減航運股爆發力,從總報酬機會來看更為提升多元,且有助於大幅降低波動風險、避免單押個股像玩海盜船,是參與航運投資機會的較佳方式。黃宏治進一步指出,全球貿易需求的外溢效應爆開,航運猶如供應鏈的血脈,確保其運轉順暢,讓貨櫃、散裝、能源及其他相關航運業者都有機會得利。航運改變世界,沒有它,就沒有Walmart(沃爾瑪)全球化,甚至沒有盛世AI,貨櫃航運對人類的生活影響之巨大,直逼AI科技,透過航運化繁為簡把任何地方的貨物運送到世界每個角落可通達的地方。全球商品貿易面臨疫情後首波衝擊,若巴拿馬運河乾旱再現,以及德國、美東及墨西哥灣沿岸港口罷工,恐再次導致航運危機,歐洲因紅海地緣政治首當其衝,導致運輸成本上升及交貨延遲,英國電子產品零售商因供應鏈及營運成本因素影響利潤,被迫採取成本控制措施,另歐美批發零售商為因應開學季及聖誕節慶提前準備,加上下半年通常為航運公司營運旺季,在紅海危機短時間內無解、塞港、馬士基取消航班等多重因素影響下,高運價的狀況可能會持續下去,支撐全球航運利多。張怡琳進一步表示,航運賺的是全球貿易財,投資人若想參與全球航運大行情、與其單押單一國家,甚至單押個股,可考慮投資全球航運ETF,成分股涵蓋貨櫃、能源(油輪)及散裝等三大類型航運彼此之間的營運互補性,投資全球航運股有望降低投資波動性。若從航運代表性的指標來看「上海出口集裝箱運價指數(SCFI)」運價又再度來到疫情高峰時約7成水準,對於航運公司營收與獲利料將帶來大幅的挹注,有助航運股未來表現空間。預計在8月30日募集的全台首檔航運ETF「00960野村全球航運龍頭息收ETF」,其追蹤指數「NYSE FactSet全球航運龍頭息收指數」即是放眼全球三大航運的龍頭企業,在近期震盪盤勢表現抗跌領漲的情況下,提供ETF更多元的選擇,協助投資人順風掌握全球航運投資契機,為投資組合增添助力。

台版陸車大戰1/「中國車銷台」經濟部祭出自製率滅火 專業人士:真的是保護國產車?

7月30日,經濟部無預警宣布「國產車自製率」全新政策,隔天立馬上路,消息一出,不僅為車界投入一顆震撼彈,消費者哀嚎「買不到便宜車」,更打碎許多車廠透過中國車賺錢的美夢。多家車廠及零組件業者告訴CTWANT記者,國產車年銷25萬輛要養8家車廠已經很辛苦,政府想加入CPTPP(跨太平洋夥伴全面進步協定)又要提高自製率,「真的是保護國產車?還是將車市推向進口車?」一家已走出國際、受影響較小的零組件業者二代老闆語重心長地表示,「政府既要保護國產車,提高自製率,又想積極加入CPTPP等自由關稅協定,根本是不符合實際的做法。」根據財政部關務署統計,我國對CPTPP會員國出口比重占整體出口額的21.6%,同期自CPTPP會員國進口占我國總進口額比重達29.1%,加入CPTPP將成台灣在現今區域貿易架構中的重要機會。台灣在2021年申請加入CPTPP會員,若未來成為會員,必須調降進口車關稅,而目前卻又將「國產車自製率」提高,也是對國產車的變相調漲。因此針對這項規定,有不少消費者質疑「以後都買不到CP值高的車了嗎?」、「會不會未來進口車會取代國產車?」有業內人士認同表示,「自製率提升之後,未來車輛開發成本恐越來越高,售價跟進口車相差不遠,也會降低消費者的購買慾望。」據了解,7月30日中午,經濟部旗下產業發展署(簡稱產發署)署長楊志清出面,邀請國內包含和泰(2207)、中華車(2204)、裕隆(2201)、鴻華先進(2258)、福特六和、三陽工業(2206)、台塑(1301)、台灣本田等8大國產車廠,隔天拍板宣布,「國產車將逐年提高自製比例最低要求,自2026年後須達35%。8月1日正式實施,並且溯及既往。」經濟部產業發展署署長楊志清在7月30日邀集國內8大國產車廠,宣布實施「國產車自製率」。(圖/報系資料照)新制做法針對包括「陸資與國際品牌合資者」、「陸資併購之國際品牌者」、「國際品牌在中國大陸廠生產者」及「中國大陸品牌者」4類型,也就是車市黑馬MG、剛通過環境部審核噪音的大通Maxus、不斷傳出年底將登台的奇瑞和吉利汽車都中槍。車廠須配合提出在地化供應鏈合作價值比率承諾且須逐年提高,上市第一年15%、上市第二年25%、上市第三年35%;對於新制上路前已販售的車款,則要求首年20%,到2026年8月須達35%自製比例,且溯及既往。經濟部會有此一政策,主因起於裕隆旗下中華汽車於2022年引進中國上海汽車(上汽)集團下的MG品牌休旅車款HS國產化。據了解,MG首年國內供應零件的比率不到10%、其餘多從中國進口,在競爭激烈的國產休旅車市場,以配備豐富及比同級國產車低約10萬元以上的價格優勢,在1年半內迅速累積破萬名車主,重新改寫車市版圖,也令其他國產車廠灰頭土臉。緊接著MG Taiwan再引進小休旅ZS,以及備受矚目的百萬元內純電動車MG4。因為MG的成功,中華汽車去年獲利大增,稅後純益56.52億元,創下近20年最賺紀錄,EPS達10.36元,首度賺進1股本;而今年上半年營收為238.85億元,營業利益達15.8億元、稅前淨利30.19億元,歸屬於母公司業主的淨利為24.57億元,EPS為4.5元。中華車引進MG後銷售表現相當優異,更使中華車去年獲利大增,創近20年最賺紀錄。(圖/MG Taiwan提供)從帳面上來看,中華車引進MG,的確為企業打了一劑強心針,但再往深層挖掘,是「為什麼這間50多年的老車廠,不得不與大陸車廠接觸?」一位在國產車商待了近40年的退休高管說:「除了納智捷外,台灣國產車的新車款都需仰賴合作的母廠提供,所以當母廠不再有符合台灣市場的新車款推出,國產車廠就會面臨『無車可國產』的窘境。」這個現象在Mitsubishi與中華車、Nissan與裕隆車、Honda與台灣本田的合作關係中間都存在著。車廠為了求生存,只好在模糊的法規中找生路,據傳裕隆也與上汽集團的大通Maxus談好合作。此外,福特六和、台灣本田等廠也都聽說正在洽談要引進母廠在大陸獨家開發的休旅車款,不過針對這部分,車廠並未回應;而吉利、奇瑞、比亞迪等大陸車廠,更是對進軍台灣蠢蠢欲動。這接二連三的消息自然會刺激到其他國產及進口車商,甚至影響到國內零組件生產業者。為此,民進黨立委王世堅領銜開炮,3月7日在財政委員會高分貝質詢,怒指國產汽車裕隆把大陸電動車的零件引進台灣組裝成「偽國產車」,可能成為「21世紀科技版的木馬屠城記」。7月底,政府從善如流,火速做出國產車自製率「這個幾乎沒有緩衝期的政策,十分罕見。」知情的業者告訴CTWANT記者。民進黨立委王世堅針對「偽國產車」事件,在財政委員會上率先開炮。(圖/黃耀徵攝)由於該新政策沒有緩衝期,經濟部現正研擬配套措施。「政府真的應該很認真的考慮,台灣需不需要這麼多國產車廠?」一名老牌零組件廠二代負責人直言,台灣每年新車銷售量約在45萬輛左右,其中國產車最多約25萬輛,這樣的比例要養活8家國產車廠,實在很辛苦。「以澳洲來說,每年有百萬輛的新車市場,但還是在2023年10月結束最後一家國產車工廠Holden。」不只一家國產車廠及零組件業者對本刊表示,「這些配套措施通常是治標不治本,我們看不到長遠的未來。」

台泥大陸廠光儲整合超猛! 年減碳7999噸+省近1億元電費

認真做好節能措施可省下多少錢?台泥 (1101)去年在大陸的兩個廠就省了近1億元。台泥19日發布最新大陸可持續發展報告,提到今年底將完成兩岸水泥廠國際科學減碳目標SBT1.5度路徑設定,其中光是在廣東英德廠、廣西貴港廠的光儲整合系統,就減碳7999噸、節電效益近1億元。台泥19日股價收在32.7元、小跌0.46%。中國大陸為全球最大建材消費市場,台泥董事長張安平表示,雖然大陸水泥需求短時間內不會起來,但是若2025年起大陸水泥業全面納入碳交易市場,台泥在大陸的競爭力將更強,凈利潤會往上成長。台泥表示,目前於廣東英德廠、廣西貴港廠分別完成8MW、7.89MW太陽能發電系統建置,搭配大陸水泥業最大之43.2MW/107.3MWh與5.6MW/33.54MWh儲能系統,2023年共減少1401萬度外購電力,節省電費支出近4000萬元,相當於減少7999噸CO2e排放;儲能系統透過峰谷電價差,2023年為這兩廠區節約近5000萬元,節電整體效益近1億元。台泥在大陸江蘇句容廠也規畫建置光儲整合系統。台泥也早在2022年11月,於江蘇句容廠全礦區導入14台無人駕駛電動礦車,可自動規畫最適化路徑,減少礦山現場人力需求76.9%;生產流程包含倉儲、出貨也都導入自動化技術,像是英德廠從水泥裝袋至裝車疊包,不需任何人力作業;韶關廠的智能化倉庫,具有無人自動叉車,可自動執行包括搬運、收貨、上架和領料等任務,有效提升75%倉庫維運的工作效率。台泥杭州營運總部的公亮大樓,預計今年第四季落成啟用,以「綠色、健康、智慧」為核心理念,採用低碳水泥、部署太陽能發電,搭配超高性能混凝土(UHPC)打造的儲能系統、51支DC-DC快充樁,已取得世界級綠建築LEED金級預認證、健康建築WELL鉑金預認證與大陸綠色建築評價標誌二星預認證。台泥13日公布上半年財報,合併營收645.13億元,較去年同期增加105.49億元,年增19.5%,歸屬母公司稅後淨利42.22億元,較去年同期減少7.26億元,減少約14.7%,每股稅後純益(EPS)0.51元。除了大陸水泥市場供過於求,營收及獲利皆減少,花蓮的和平電廠與工業港、水泥廠也受震災影響,預期要到年底前陸續恢復正常。不過台泥提早佈局歐亞低碳水泥市場,認列土葡子公司營收後,讓台泥今年第二季及上半年的營收都較去年同期增加。

集邦:台積電買群創四廠雙贏 投顧看全球面板2025有望轉佳

市場熱議許久的群創(3481)台南四廠(5.5代廠)出售案,15日確定由台積電(2330)買下,研調機構集邦TrendForce表示,群創轉手閒置廠房資產,可獲得業外收入,台積電則快速取得既有廠房,緩解產能吃緊的問題,這項交易對雙方都有好處;不過網友熱議台南房價是否再漲,專家潑冷水認為南科早已利多,這次影響不大。過去幾個月,市場盛傳台積電、美光均在爭取購買群創四廠,直到15日才正式拍板,由台積電公告,將斥資171.4億元買下群創南科廠房及相關附屬設施,群創預計處分利益約147億元,以群創目前股本798.92億元為基礎,貢獻EPS約1.84元。投顧認為,群創因此次交易案,可讓2024年轉虧為盈,但這只是一次性收入,後續獲利表現,仍須視整體面板產業市況走向,目前全球面板業仍供過於求,可能要等2025年才有望轉佳。TrendForce表示,目前台系面板廠仍有不少較小世代的產能,過去主要生產IT面板與中小面板,隨著競爭對手的大世代產能不斷擴充,台廠越來越難與大世代產能競爭,促使這幾年開始邁向轉型路線。TrendForce指出,群創南科四廠5.5代線占其原本產能約10%,也約占全球LCD面板整體產能的1%,意味著群創在TFT-LCD業務上將持續收斂,同時加速轉型,群創近年積極利用小世代線產能,發展非顯示相關的利基型應用,如面板級扇出型封裝、X-ray Sensor等,也積極朝向車用市場等系統整合領域開拓新業務,面板級扇出型封裝技術在長時間開發後,有望見到初步成果,有助於群創淡化傳統純面板廠的角色,並透過其核心技術能力,朝多元領域發展與轉型。群創的這個5.5代廠產能約占全球LCD面板產能1%,而2024年Sharp預計關閉Sakai 10代廠,預估對2025年整體產能影響約2%,LGD也預計轉售廣州8.5代廠給中國面板業者,會讓中國面板廠占整體面板產能的比重將從2024年的68%,提升至2025年的71%,TrendForce表示,中國業者在全球面板產能集中度和影響力將持續提升。

王品進軍美國餐飲市場 台菜「丰禾」最大店插旗台中一級戰區

王品集團近日召開董事會,會中通過2024年Q2合併營收53.6億元,季減5.17%,單季稅後淨利3.5億元,年減3.15%,EPS 4.24元;2024年上半年合併營收為110.1億元,與去年相較持平,稅後淨利6.6億元、EPS 8.01元。王品集團也正式對外宣布,成立美國子公司,進軍美國餐飲市場。丰禾全新店裝以台式經典窗花為核心、莫蘭迪綠為主色調,採大面積撞色設計。(圖/王品集團提供)王品集團表示,Q2單季營收達43.1億元,季減6.41%,主要為Q1包含春節年假,連續假期助攻,而Q2為餐飲業傳統淡季,但王品Q2營收年增3.69%,再創歷年第2季同期新高;大陸事業群Q2單季營收10.5億元,季增0.29%,年減14.36%。王品表示,大陸事業群受限於總體經濟環境嚴峻挑戰,消費力疲軟,王品集團門店經過汰弱留強、品牌調整、精實營運體質,也重新定位價格帶,Q2已成功轉虧為盈,對獲利有所貢獻。王品集團同步公告,7月自結合併營收為18.3億元,年減6.37%。台灣事業群「肉次方」、「青花驕」、「和牛涮」與「夏慕尼」4品牌受惠暑假聚餐、父親節檔期,合計誕生6家千萬大店,不過受颱風影響導致營業天數減少,營收為14.2億元,年減4.46%,大陸事業群4.1億元,年減12.48%。累計1至7月合併營收為127.7億元,微幅年減1.04%。展望Q3,台灣事業群持續展店腳步,「就饗鐵板燒」、「尬鍋」先後於高雄開出新店,為8月營收助攻,9月集團規劃將再開出5家新店,持續挹注業績動能;大陸事業群則持續穩健經營、依市況調整,據當地媒體報導,大陸經濟情勢嚴峻、消費降級趨勢造成餐飲業內競爭激烈,許多同業獲利遭受打擊甚至落入嚴重虧損,王品也迅速轉型、精實管理品牌營運,期待重回穩定成長格局。不僅如此,王品集團也宣布投資新台幣1.6億元在美國德拉瓦州申請成立子公司 Wowprime USA Holding Corp.,同時也在德克薩斯州成立Wowprime Restaurant Concept LLC。在成立30周年,立足台灣、放眼中國已取得良好市場布局,這幾年不斷接到許多國外廠商洽詢合作的可能性,為了擴大集團發展規模,開拓美國市場。根據美國餐飲協會(The National Restaurant Association)資料顯示,美國2024年餐飲市場預估規模為1.1兆美元,中餐館表現出明顯增長趨勢,截至7月1日,全美中餐館總數較於3月增加0.4%,其中亞洲餐點在美國餐飲市場占12.6%、中餐在美國亞餐市場的占比最大,達37.21%。此外,火鍋在美國中餐細分品類中網路平均評分,達到4.08,是美國網路消費者評價最好的品類,中餐和火鍋都是王品集團的強項,極具發展潛力。此外,王品集團看準台菜料理每年規模超過2千億元,超過6成消費者每2週至少聚餐一次,帶動聚會型餐廳需求成長。旗下「丰禾 台味風格料理」今年搶進台中美食一級戰區公益路,打造第4家門店-台中公益店,將於8月17日開幕,門店擁2層樓面積約百坪、共163個客席,並有3個包廂,適合家庭聚會、朋友餐敘,也是目前品牌中最大的店型。

三陽上半年每股賺3.37元 二輪市占逾4成三款車包辦銷售前三名

三陽工業(2206)近日日公告第2季財報數字,單季合併營收達180.78億元,年增3.97%,毛利率約20.98%,合併營業利益達18.29億元,年減2.88 %。本期歸屬於母公司業主淨利為12.83億元,年減51.91%,每股盈餘(EPS)為1.62元。累計上半年合併營收為348.96億元,年增6.64%,毛利率約20.58%,合併營業利益達35.27億元,年增0.57%。本期歸屬於母公司業主淨利為26.68億元,年減26.38 %,每股盈餘(EPS)為3.37元。三陽工業表示,本季四輪、二輪本業穩定成長,在業外收入方面,本季未認列資產處份利益,由於去年第二季認列部分新竹安駕中心土地建物處份利益約10.83億元,因此本期獲利較去年同期衰減。二輪事業方面,觀察台灣機車2024上半年銷售量表現,三陽包辦金、銀、銅牌,市占金牌為SYM Jet SL+ 158,銷售24,477台,市占銀牌及銅牌同為SYM平價機種迪爵車系共37,281台,SYM Woo 115以13,301台取得第7名佳績,SYM MMBCU 158以11,609取得第8名,SYM活力125以10,986取得第9名,SYM CLBCU 125以10,007站上第10名,在總市場累計銷售347,582台的排名榜中,三陽機車共有7個車款擠進前10名,市占率40.9%,顯見三陽在高階及平價市場都受到消費者熱烈喜愛。四輪事業部分,上半年南陽實業代理Hyundai現代新車累計銷售高達12,450台,創歷史新高,平均每月銷售突破2千台,年增長率達到10%居國產品牌之冠。在此期間,國產主力車款Tucson L除了有汽油、油電2種動力外,在五月推出的次世代個性跑旅Tucson L N-Line加持下,上半年繳出4,764台優異成績。同時,全市場MPV銷售冠軍Custin上半年銷售達到3,028台,非豪華中大型MPV佔有率高達51%;上半年改款上市的Venue全面升級Level 2半自動駕駛科技,以活潑亮麗的外觀造型更擄獲年輕消費者的喜愛,因此上半年總營持續成長。

萬達寵物上櫃首日漲逾2成 拚全台實體門市數量翻倍

寵物商機夯!台灣首檔毛孩概念股「萬達寵物(6968)」今(14)日掛牌上櫃,每股參考價68元,早盤一度衝上86.7元,漲幅近3成;至截稿前為82.2元,漲幅維持在20%,展開蜜月行情。萬達寵物2023全年營收25.44億元,年增26.17%,稅後淨利0.83億元,每股盈餘(EPS)2.17元;2024上半年營收13.95億元,年減0.17%,稅後純益達5,687萬元,年增14.65%,每股盈餘(EPS)1.43元。根據財政部統計,2023年全年寵物相關產業銷售額約達412億元,較前年成長6%,顯見寵物市場成長力道強勁。萬達寵物旗下有「寵物公園」、「凱朵寵物」、「貓狗隊長」,以及寵物電商「毛孩市集」等品牌。全台門市據點設在六都及花蓮,截至2024年7月底全台已有122家實體門市,萬達寵物董事長陳樂維也樂觀看待未來營運成長,目標展店數達250間。

台股大漲358點站上22155點 長榮H1賺逾2個股本14日爆量2.3萬張

台股14日大漲358點最高站上22155點,長榮(2603)一開盤也受到第二季單季獲利賺得1.37個股本、累計上半年獲利468.41億元,賺得2.18個股本的亮麗成績激勵,股價開高走高,來到181元、上漲2.5元、漲幅達1.40%,交易量更是爆量,才半個多小時即累計到22,287張,已超過昨天一整天的交易量22,072張。長榮海運13日董事會通過113年第二季財務報告,第二季合併營收為1,063.29億元,年增57.79%,稅後淨利(歸屬母公司)為294.59億元,年增478.50%;長榮實收資本為215.14億元,單季已賺超出一個股本(1.37個股本),累計上半年獲利為468.41億元,超出2.18個股本,相當亮麗。長榮海運指出,受惠於海運市場運價走揚與貨載量增加,帶動長榮今年度上半年合併營收及獲利表現,累計上半年合併營收為1,949.67億元(年增45.27%),稅後淨利(歸屬母公司)為468.41億元(年增362.17%),毛利率28.12%,每股盈餘(EPS)則為21.86元。