HPC

」 台積電 半導體 AI 台股 輝達

日月光加碼矽谷第2廠區 強化供應鏈擴大北美版圖

封測大廠日月光投控(3711)日前宣布,旗下日月光半導體ISE Labs於加州聖荷西開設第二個美國廠區,目前弗里蒙特和聖荷西兩地廠區的營運空間,總面積超過15萬平方英呎,有助進一步擴大北美版圖與服務當地更多客戶,更有助於強化美國半導體供應鏈。日月光表示,ISE Labs新廠區將針對北美客戶的工程需求進行改建。服務對象涵蓋人工智慧/機器學習(AI/ML)、先進駕駛輔助系統(ADAS)和高性能運算(HPC)等新興半導體應用領域。除了將現有團隊成員調往新廠區,ISE Labs 也正在為新廠區招募專業工程師和技術人員,有望今年下半年可開始貢獻營收。ISE Labs 執行長項世傑表示:「隨著北美半導體製造供應鏈回流趨勢不斷升溫,客戶對經過驗證的工程專業服務需求也同步增長。」並稱此次開設第2個廠區擴大營運,正是為了支持需要與公司緊密合作的客戶。加州南灣的交通便利性是其選擇新廠區地點的首要考慮因素。聖荷西廠區主要將負責可靠性和驗證測試,涵蓋環境、機械、靜電釋放 (ESD)、故障分析和預燒測試。ISE Labs的高功率預燒測試解決方案在業界內首屈一指,對於檢測半導體元件的早期失效至關重要。弗里蒙特廠區則將擴大其現有的強大測試服務能力,包括自動測試設備(ATE)測試軟體開發、測試硬體設計、元件特性分析、晶圓探針測試和工程、預生產和最終測試以及系統級測試服務。營運長吳田玉表示,持續投資矽谷有助於該地區重振半導體行業地位,且可以更廣泛支持地美國製造商,打造全新在地高端測試廠區是邁向成功關鍵步驟。ISE Labs作為北美最大的半導體測試服務供應商,對於日月光推動全球創新電子產品發展至關重要。

全球半導體產能向上 掌握半導體黃金十年

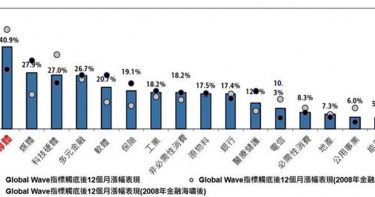

2024年多數半導體產品有望恢復年增長表現,推升整體產值轉為正成長,並再度開啟上行周期,今年下半年受惠AI手機與AI PC開啟換機潮,需求預期將優於今年上半年,也推升半導體產業動能向上,進而帶動2025年將進一步向上,而在AI帶動第四次工業革命引領半導體需求持續成長下,根據國際半導體產業協會預估2030年產值將可見到達一兆美元亮眼成績。日盛全球關鍵半導體基金研究團隊表示,衡量全球經濟榮枯的重要指標-美銀美林Global Wave指標目前正開始反轉向上,該指標一旦觸底反彈後,全球股票未來半年之報酬率及上漲機率均優,而其中半導體股票更將會是領先表現的板塊之一;因此短線半導體類股如遭遇震盪或進入整理,反而將會是較佳的中長線進場布局時機。觀察1988~2024年迄今Global Wave指標走勢,一旦美銀美林Global Wave指標觸底反轉之後,按照統計經驗顯示,一般全球股票後續一季、半年及一年的報酬率可達4.9%、8.4%和16.1%不等,且上漲機率逾80%、甚至90%,表現優異。若統計12個月累計報酬率表現,半導體類股以40.9%的漲幅居所有類股之冠,顯示在股市回彈過程中,半導體類股以高利基性、長天期的優勢引領表現。日盛全球關鍵半導體基金研究團隊指出,展望2024年全球半導體庫存調整接近尾聲,終端產品需求可望逐漸回溫,車用、高效能運算(HPC)及AIoT等長期需求支持下,半導體市場預期可回復成長軌道,觀察目前全球半導體製程由上至下的每個環節如:邏輯IC、晶圓代工、NAND Flash及DRAM記憶體等,整體產業資本支出規模皆是受惠於客戶訂單動能強勁。由於半導體明星隊主要分布於全球美、歐、亞洲地區,建議投資人可透過投資全球半導體主動型基金,抓住半導體黃金起飛期的投資機會。

連3紅!AI熱潮推升 工業與製造業生產指數連3月正成長

連3紅!經濟部統計處24日發布5月工業與製造業生產指數分別年增16.06%、16.7%,主要受惠AI、高效運算需求暢旺,不過機械、汽車則從正轉負,傳統產業仍受景氣回升步調緩慢影響,經濟部產發署表示,針對傳產持續關懷協助,同時設有產業競爭力發展中心,提供單一窗口讓企業諮詢,並提供轉型輔導。展望未來,6月製造業生產指數增幅可望拉大,較去年同期成長12.5%至17.3%,第2季增幅約14.7%至16.3%,上半年增幅則在10.4%至11.2%。台廠軍容壯大,也吸引海外大廠爭相來台設資料中心,Google、亞馬遜、微軟後,傳出蘋果也有來台設置資料中心的打算,可望在年底前宣布這項投資計畫。5月工業生產指數較去年呈現雙位數成長,其中5月電子零組件業、電腦電子產品及光學製品業,各年增29.31%、31.84%,兩者皆因AI、HPC需求,帶動12吋晶圓代工、主機板持續成長,以及DRAM、晶圓測試、IC設計等產品訂單續升而增產,以及手機鏡頭訂單成長、半導體檢測設備、零組件等生產上揚。至於基本金屬業受業者庫存回補需求增加以及比較基期低,因此年增7.24%;化學材料及肥料業因下游客戶回補庫存,以及塑膠需求回穩,加上去年因廠商產業檢修導致比較基期較低,因此年增4.87%。統計處指出,機械設備業受景氣回升步調緩慢影響,年減0.26%,企業對設備投資持保守觀望態度,導致其他通用機械、零組件等相關產業的訂單遞延或者縮減,不過半導體大廠擴增產能抵銷部分減幅。汽車及其零件業年減9.09%,則因為燃油小車受電動車款銷量提升排擠,部分汽車零件則受歐美客戶庫存去化不一減產,但因為電動轎車受惠新車款熱銷增產抵銷部分減幅。5月工業生產指數主要受AI需求強勁拉抬成長動能,傳產除比較基期低的產業呈現正成長,其餘多為負成長;產發署官員表示,針對傳產持續關懷及協助,只要企業有需求可以與產業競爭力發展中心聯繫,會以單一窗口協助,同時提供品牌、品質的輔導,以及諮詢、訪視、診斷的方式進行協助。產發署指出,為鼓勵傳產可以持續研發出比競廠更好的產品,同時提供傳產技術開發計畫,成果都相當亮眼,另外傳產也有許多隱形冠軍,產發署2年會選拔1次,希望找出更好的隱形冠軍作為借鏡。

全球晶圓代工產值Q1季減4.3% 「這家中企」連超兩位竄升季軍

調研機構集邦科技(TrendForce)12日公布最新調查顯示,今年第一季消費性終端進入傳統淡季,動能稍顯疲軟,僅AI伺服器在全球CSP巨頭投入大量資本競逐、企業建置大語言模型風潮下異軍突起,成為支撐第一季供應鏈唯一亮點,第一季全球前十大晶圓代工產值季減4.3%至292億美元,第二季產值也可能僅有低個位數的增幅;值得注意的是,中芯國際受惠於IC國產替代趨勢,第一季營收季增4.3%至17.5億美元,反而優於同業,市占達5.7%、一舉超越格羅方德與聯電,躍升至第三名。全球晶圓代工龍頭台積電12日股價收在909元歷史天價,常被外界拿來比較的中國最大晶圓代工廠中芯國際,儘管外媒不斷唱衰,認為美國實施晶片出口管制,打壓中國半導體產業發展,但最新數據顯示,其威力仍不容小覷。TrendForce調查顯示,第一季消費性終端進入傳統淡季,雖供應鏈偶有急單出現,但多半是個別客戶庫存回補行為,動能稍顯疲軟;與此同時,車用與工控應用需求在通膨、地緣衝突、能源等總經風險不減反增情境下,前景悲觀而持續修正。第一季的排行也出現明顯變動,中芯國際受惠於消費性庫存回補訂單及國產化趨勢,第一季排行超過格羅方德(GlobalFoundries)與聯電躍升至第三名;格羅方德則遭車用、工控及傳統資料中心業務修正衝擊,滑落至第五名。儘管AI相關的HPC(高速運算)需求相當強勁,台積電第一季仍遭逢智慧型手機、NB等消費性備貨淡季,營收季減約4.1%,收斂至188.5億美元,不過其他同業也面臨消費淡季挑戰,因此市占得維持在61.7%;第二季隨著主要客戶Apple進入備貨週期,及AI伺服器相關HPC晶片需求持續穩健,有機會帶動營收呈個位數季成長率走勢。韓國的三星第一季同樣遭逢智慧型手機季節淡季衝擊,加上中系智慧型手機及周邊企業同樣轉以國產替代,先進製程與周邊IC動能清淡,營收季減7.2%至33.6億美元,市占維持11%;考量Apple在中國市占恐持續遭中系品牌侵蝕,加上Samsung 5/4nm、3nm先進製程尚缺乏具規模客戶、產能利用率低迷,整體營運動能受到抑制,估營收將持平或僅較前季略增。《華爾街日報》報導,ASML艾司摩爾新任執行長福凱(Christophe Fouquet)近日表示,美國對ASML出售EUV微影設備至中國的禁令,可能帶來意料之外的結果,因為美國的限制措施不能阻止中國使用這些設備製造晶片,反而讓ASML無法追蹤這些設備的具體位置和使用狀況;且美國對晶片技術的管制反而激勵了中國,讓中國加快發展自身的技術和生產能力。

台積電前5月營收破兆年增27% 新董座魏哲家:將調高晶片代工價格

晶圓代工龍頭台積電(2330)昨(7日)公佈5月營收報告,合併營收約新台幣2296億2000萬元,創同期新高,較上月減少了 2.7%,較去年同期增加了 30.1%;累計今年前5月營收1兆582億8600萬元,較去年同期成長27%,寫下同期新高紀錄。台積電先前法說會釋出第二季財測,AI需求比一年前樂觀,隨著AI的應用和晶片對公司提出更高要求,對未來的增長充滿信心。預估第二季美元營收將介於196億元到204億元,若按新台幣兌美元匯率1比32.3計算,毛利率約在51到53%之間,營益率則則介於40到42%,以財測中位數推出,第二季均值年增約27.5%、季增約6%。同時,台積電前任董事長劉德音退休,將職位交接給CEO魏哲家,這代表魏哲家成為台積電多年來首位同時擔任董事長和CEO職務的人。股東大會後,台積電新任董事長魏哲家暗示,他正在考慮提高公司人工智慧晶片代工服務的價格,並已與輝達CEO黃仁勳就此問題進行討論。魏哲家表示,「考慮到輝達晶片的價格,以及台積電在其生產中的重要作用,調漲生產費用再正常不過。」此外,台積電在交易所發佈公告,計劃於6月6日至8月5日回購3249張公司股票,回購價格為每股598元至1281元,買回金額上限41.61億元。此次回購旨在抵消發行限制員工權利新股所造成的股權稀釋影響,回購的股份將辦理銷除。台積電財務長黃仁昭日前表示,台積電今年首季的業績雖受智慧型手機的季節性因素影響,但此影響被高效能運算(HPC)相關需求部分抵消。進入第二季,預期即便公司業績會受到智慧型手機季節性因素的持續影響,市場對公司領先業界3奈米和5奈米技術的強勁需求仍將支持台積電業績。台積電週五股價終場下跌15元,收在879元,跌幅1.67%。

台積電劉德音交棒:今年將是大成長年 輕鬆談競爭對手「不可能趕上」

台積電(2330)4日舉行股東會,台積電董事長劉德音於股東會後退休,此為最後一次主持股東常會,顯得相當輕鬆,跟小股東對話時更妙語連發;總裁魏哲家將接任下屆董事長,魏哲家表示,「今年將是台積公司健康成長的一年」。劉德音在去年底已預告今年股東會後退休,今年1月的法說會發表退休感言,他說過去30年,非常幸運能夠在台積電工作,過去30年是一趟非凡的旅程,期待退休後與家人共度更多時光,開啟人生的新篇章。而4日股東會的最後,他說「我對台積電的經營團隊給予最高敬意,我相信他們一定能帶領公司走向更高層次,我能帶領他們是我的榮幸。」「今天大家可以比較輕鬆一點,」劉德音4日表示,感謝股東們的大力支持,讓公司股價表現相對強勢。對於小股東詢問是否要股票分割,他笑說「股價還沒這麼高啦,我們還要努力」引發全場大笑;有小股東想讓劉德音在最後一場股東會留下幾句有智慧的話,劉德音笑說「買台積股票」。台積電4日股價開盤小漲慶賀,但隨後不敵大盤弱勢走跌,劉德音表示,台積公司今年又將是大大成長的一年,也是在去年基本較低的狀況下,我們看到全球人工智慧、伺服器的建置風潮持續升高,人工智慧的應用所造成先進半導體的需求,正是台積公司技術和製造方面的強項,對未來幾年成長深具信心,台積公司目前是半導體界公認的技術領先公司,但我們會加速研發、開發未來。 劉德音表示,目前人工智慧應用所需要的運算力,仍是我們遠遠無法滿足的,在全球製造布局方面,也正積極努力中,無論是在美國、日本,最近在德國,都必須用新的方法,在新的地方、新的社會文化中建立台積公司新的製造基地,當然會面對不少挑戰,但我們都在學習並一一克服中,這也是世界各地的客戶對我們有高度信任的原因。在小股東發言環節,不少人提到最近輝達和AMD執行長都在台灣,問他看法,劉德音大笑「你是要破壞我們跟客戶的關係嗎」對於華為的崛起,是否會被競爭對手趕上,他笑說「不太可能啦」,並透露台積電早在2019年就在廠裡大力推展AI,五奈米、三奈米的廠都有靠AI發展。其他問題大部分是擔心海外廠的營運,美國成本高、日本還有溝通問題,劉德音表示,這是國際產業鏈破碎化的必經過程,台灣各公司都面臨這問題,只是台積電比較早,但也像是30年前台積電在台灣建立第一個廠,是很多學習的過程,但都能一一克服。對於水電資源問題,劉德音表示,我們一向跟政府有通暢的溝通管道,用電用水都是透明的,就看政府如何克服,目前台積電用電是全台的8%左右,預計到2030年可能會高達12%左右,「但我們對台灣經濟貢獻度是同步增加,所以政府也會看到我們的成長、擴展所需的電」。魏哲家表示,去年全球半導體產業充滿挑戰,但我們也見證了生成式AI相關的興起,技術領先讓台積電去年表現優於同業,並處於有利位子,台積電將會持續掌握AI與HPC商機,投資半導體製程技術,支持客戶成長,有信心控制最小化海外晶圓廠成本差距,將股東價值最大化。以產業來看,預估今年整體半導體產值年增約一成,扣除記憶體,晶圓製造端的年增率可近二成。魏哲家表示,台積電第一季財務表現,營收5926.4億元、淨利2254.9億元,每股淨利8.7元。第二季展望營收會介於196到204億美元、毛利率51到53%,台積電今年也會逐季成長,以美金計算營收會年增20到25%。

發現台股「隱藏鑽石」!摩根大通分析中砂喊出新天價

台股瑰寶再現!摩根大通證券科技產業分析師楊維倫最新開啟中砂(1560)基本面研究,盛讚其搭上先進製程升級與採用率提高趨勢,是最大受惠者,堪稱台股的隱藏鑽石(hidden diamond),初評給予「應於大盤」投資評等、推測合理股價高達400元。摩根大通指出,中砂透過技術、矽智財(IP)優勢,加上服務極具競爭力,在先進製程持續升級與不斷從新舊客戶提升市占環境中,有利鑽石碟業務的混合單位售價與毛利率。受惠鑽石碟營收占比提高,估計中砂營收、獲利於2023~2026年的年複合成長率,分別是17%與40%,相當亮眼。楊維倫一直以來擅長發掘新標的,才剛連莊《機構投資人雜誌》票選台灣區分析師第一名,這次他將目光轉向中砂,向客戶介紹台股中以半導體為主的材料供應商,後續能否吸引國際長線資金加碼進駐,法人密切觀察。摩根大通剖析中砂二大成長引擎:首先,因高效能運算(HPC)與AI的貢獻,2與3奈米製程採用率提高將是未來幾年的大趨勢,估計這二項先進製程占整體晶圓代工比重會從2023年的3%,數倍翻揚至2026年的16%。由於鑽石碟是晶圓代工製程中不可或缺的必需品,愈複雜的處理器產品不僅提供更高的單位售價,對於潛在的鑽石碟競爭對手來說,更樹立相當高的進入門檻障礙。摩根大通證券估計,2與3奈米製程所需的鑽石碟單位售價約在200~300美元,大大超過平均價格的180~220美元。其次,中砂在台積電市占率將會從5奈米製程的40%~50%、3奈米製程的70%,進化到2奈米製程的80%~90%。更令人振奮的是,中砂鑽石碟設計能力非凡,楊維倫看好2025年起,中砂鑽石碟產品將出貨給美系大型晶圓代工業者。外資估算,中砂2024年起重拾獲利強勁成長,每股稅後純益(EPS)8.36元、年增41.5%,接下來二年的EPS成長率也都有38%高水準,EPS分別上升到11.56元與16元。

緯創配現金股利2.6元 林憲銘:「伺服器+AI產品」今年獲利表現有機會過半

被法人稱為「2024年AI伺服器最大贏家」的緯創(3231)30日舉行股東大會,面對外界關心實際的AI市況,總經理林建勳表示,目前的市場需求還是很大,不管是哪種機型,只要有出貨就都是贏家。不過30日不敵大盤頹勢,盤中下跌約1%,在115元左右力撐平盤。股東會通過配發現金股利每股2.6元,為近12年新高。緯創去年合併營收為8671億元,雖然年減12%,但毛利率增長至80%,創歷史新高,合併營業利益率3.2%,合併營業利益為273.9億元,合併稅前盈餘為243.21億元,歸屬母公司的稅後淨利為新台幣114.72億元,每股盈餘為新台幣4.08元。主要產品表現,以AI運算、網通、售後服務事業成長較為突出,其餘產品線則因市場需求降溫,呈持平或略為衰退。緯創董事長林憲銘一開場就笑說,下周是台北電腦展(COMPUTEX),「台灣很熱鬧,現在這個產業,是大趨勢下的熱點,是蓬勃發展的產業!」,未來幾年AI將成為必需品,目前看好伺服器表現將超乎預期、也超前整體市場,就緯創現階段來說,雖然伺服器占營收過半仍需要時間,但今年「伺服器+AI產品」的獲利表現有機會過半。林建勳表示,緯創去年組織改造,與緯創智能整合後綜效逐漸發揮,撤出部份效益率較低的事業,轉進較高毛利項目後,公司的體質與競爭力已更加強勁,得以面對來自市場、科技與地緣政治相關的挑戰,近期供應鏈需要密切觀察、回應變化,重新思考佈局,今年在台灣、越南、美國、墨西哥與印度,都有廠區新建工程進行。緯創也將增加研發投資力道,特別是HPC相關領域的研發,也會持續產業組合的轉型工程,包括擴大高毛利事業的營收,像是AI伺服器、工業電腦(IPC)及售後服務等領域的業務,預期今年AI伺服器的業績仍將大有斬獲,而車用電子業務雖在起步,也會看到成長。

2024全球IT支出將破5兆美元 TCA:生成式AI+數位轉型最熱門

一年一度的科技盛會「COMPUTEX TAIPEI 2024」(2024台北國際電腦展)將在6月4日舉行,搶在開展前,COMPUTEX官方獎項的Best Choice Award(BC Award)於5月28日公布9個金獎、26個類別獎,包括AI PC、AI伺服器、電競、資安、車用晶片、智慧醫療、環保永續等,數位轉型涵蓋各行各業;而BC Award年度大獎則會在6月4日開幕典禮中揭曉。這次得獎廠商包括宏碁(2353)、威剛(3260)、華碩(2357)、圓剛(2417)、中華資安、智愛科技、義隆電(2458)、美商豐沃電腦、聚陽實業(1477)、微星(2377)、NVIDIA、普萊德(6263)、慧榮科技、美超微、杜浦數位安全、瑞昱(2379)、盛源精密、中美萬泰、聰泰科技(5474)、索泰科技等公司。經濟部產發署副署長陳佩利表示,這幾年AI的興起,產生非常多的破壞式創新,像AI PC、AI晶片、AI伺服器甚至AI Everything,這些都可以在得獎的廠商中看到身影,產業方向也跟我們現在政府、賴總統規畫的五大信賴產業,包括半導體、AI及安控產業等相關,也有廠商在永續部分做了非常多投入。調研機構Gartner最新報告提到,2024年全球IT支出將上看5.06兆美元,比2023年增長8%,預計2030年將達到8兆美元,主要推動力來自生成式AI的需求,包括IT服務和數據中心支出,皆聚焦於數位轉型和生成式AI運算需求。台北市電腦公會(TCA)表示,這次得獎的NVIDIA GH200 Grace Hopper Superchip、美超微 GPU AI/HPC Server 液冷解決方案等多項產品,明確展現市場對AI解決方案的採購需求;而產品內建AI技術特性與應用也持續升級,甚至在裝置內或晶片內導入最新AI運算引擎,以提升產品效能與市場競爭力,包括瑞昱半導體的車用AI音訊處理器、義隆電子的大尺寸AI觸控折疊筆電解決方案、聰泰科技的 SmartVDO Air AIR6N0 智慧影音運算平台、圓剛科技的 Streaming Center 等得獎產品,都透過導入最新AI引擎改善使用者體驗。數位轉型涵蓋各行各業,因此廠商針對各類不同領域的垂直市場推出產品,包括智慧電動車、智慧醫療、數位健康、智慧零售等領域,也都是今年的亮點獲獎產品。值得一提的是,得獎的NVIDIA除了在新聞稿宣傳旗下的三款產品,包括 NVIDIA GH200 Grace Hopper 超級晶片獲Computer & System類別獎,NVIDIA Spectrum-X AI乙太網路平台獲Networking & Communication類別獎,NVIDIA AI Enterprise軟體平台獲得金獎,也特別提到其他獲獎者包括NVIDIA的夥伴宏碁、華碩、微星和聰泰科技,它們分別以筆記型電腦、遊戲主機板和智慧城市應用獲得金獎,這些產品均由NVIDIA技術所驅動。

避地緣風險!京元電撤中半導體市場 資本支出122億轉投資台灣

半導體測試大廠京元電子(2449)昨(26日)宣布,考量現今中國晶圓製造、封測產品皆過剩,預期未來二、三年情況將更為嚴峻,董事會決議通過處分間接持有中國蘇州京隆科技所有股權,退出中國半導體製造業務。此外,同時宣布轉向台灣加碼投資高階測試研發與擴產。京元電表示,由於近年地緣政治衝擊對全球半導體供應鏈造成衝擊,加上美國對中國半導體產業的限制與若干產品禁售措施的影響;而近幾年中國積極發展半導體產業自主,目前包括成熟製程晶圓產能及封測產能都已明顯產能過剩,但現階段業者仍持續大動作擴產,預期二至三年之後產能過剩情況將更為嚴峻,市場競爭日趨加劇。因此董事會決議出售京隆科技所有股權,退出中國半導體製造業務。京元電處分京隆科技92.1619%的所有股權,預計交易金額為人民幣48.85億元(約為新台幣217.15億元),出售給蘇州工業園區產業投資基金、通富微電子等共10家公司,估處分利益約為新台幣38.27億元,挹注每股盈餘約3.13元。預計於第三季底前完成交易,交易金額扣除相關稅賦等,預計淨現金流入約為新台幣166億元。在營運發展策略上,京元電子為因應人工智慧(AI)晶片、HPC需求強勁,決定集中資源投入台灣半導體製造供應鏈,加碼在台灣投資高階測試研發與擴產,今年資本支出由新台幣70億元提高到122.81億元,上修幅度逾5成。而為回饋股東共享投資成果,將提撥新台幣36.68億元,分別於明年與後年各加發給股東每股現金股利1.5元。京元電表示,將集中資源投入台灣半導體製造供應鏈,與客戶及供應商密切合作,強化無晶圓廠(Fabless)先進製程產品的測試服務、整合元件製造廠(IDM)加大委外代工的訂單,目前銅鑼一、二廠已在營運中,銅鑼三廠新產能預計到今年底前將全數開出,將創造營收及獲利的更高成長空間,未來產能滿載後,銅鑼四廠也將很快動工建置。

台積電第一季EPS 8.7元 估第二季毛利率51%到53%

晶圓代工龍頭廠台積電(2330)今(18日)公佈 2024 年第一季財務報告,合併營收約新台幣5,926.4億元,稅後純益約新台幣2,254.9億元,每股盈餘(EPS)為新台幣 8.70元。展望第二季,台積電預估,單季合併營收預計介於196億美元到204億美元之間,若以新台幣32.3元兌1美元匯率假設,毛利率預計介於51%到53%之間,營業利益率預計介於40%到42%之間。台積電表示,3奈米製程出貨佔公司第一季晶圓銷售金額的9%,5奈米製程出貨佔全季晶圓銷售金額的37%,7奈米製程出貨則佔全季晶圓銷售金額的 19%。總體而言,先進製程(包含7奈米及更先進製程)的營收達到全季晶圓銷售金額的65%。台積財務長暨發言人資深副總經理黃仁昭表示,「台積公司2024年第一季的業績雖受智慧型手機的季節性因素影響,但此影響被HPC相關需求部分抵消。進入2024年第二季,我們預期,即便台積公司業績會受到智慧型手機季節性因素的持續影響,市場對我們領先業界之3奈米和5奈米技術的強勁需求仍將支持台積公司業績。」

高盛:台積電2025年CoWos產能將翻倍 目標價上調至975元

高盛近期發布報告,預計人工智慧的需求前景將更積極,市場強勁需求將驅動台積電(2330)CoWoS產能持續增長。在報告中,高盛分析師Bruce Lu對台積電維持「買進」評等,將目標價從新台幣760元上調至975元,代表較上周五(22日)收盤價仍有24%的上漲空間。高盛對2024至2025年CoWoS(Chip on Wafer on Substrate)的產能預期從30.4至44.1萬上調至31.9至60萬,預計到2025年產能超預期實現翻倍。這意味著CoWoS產能將較今年增122%、明年增88%,連續兩年翻倍。在資本支出方面,高盛將2025至2026年的年度資本支出預期,從之前的350至360億美元上調至360至380億美元,反映出對先進節點投資的更高需求。此外,高盛還預計,2奈米制程技術技術的採用速度,將隨著客戶需求加大而加速,並且對先進封裝,尤其是CoWoS的需求更加強勁。就人工智慧行業而言,高盛對主要人工智慧企業(包括台積電、聯發科技、日月光等)2025的盈利預測上調了3至14%,反映出AI大趨勢將帶來更強勁的多年增長前景。考慮到AI需求持續升溫的前景,高盛預計台積電CoWoS產能將在2025年翻倍,整體需求仍將超過產能規劃,到2026年產能將增長將繼續強勁,以趕上需求。此前,Bruce Lu曾在報告中提及,AI經片供不應求的情況下,短期內解決短缺最直接的方法就是增加CoWoS產能,而台積電是其中的核心。Lu在此次的報告中再次重申,CoWoS封裝技術的產能繼續,是制約AI晶片供應的最大瓶頸,也是其需求能否被滿足的關鍵。在盈利方面,高盛上調對台積電2025財年的市盈率預期至20倍。報告中指出,目標市盈率是2025財年實現20倍市盈率;基於台積電2018至2021年盈利年均複合增長率為19.3%,預測2023至2026年間的年均複合增長率爲19.6%。高盛繼續看好台積電,在報告中表示,「因爲我們認為,該公司穩固的技術領先地位和執行力使其與同行相比更有能力抓住行業的長期結構性增長機會,尤其是在5G/AI/HPC/EV等領域。」

台積電2023年晶圓代工市占破6成 網友樂喊「一個打十個」

調研機構集邦科技(TrendForce)12日表示,2023年受供應鏈庫存高、全球經濟疲弱,以及中國市場復甦緩慢影響,前十大晶圓代工營收年減約13.6%,為1115.4億美元,2024年有望在AI相關需求帶動下,預估營收年增12%、達1252.4億美元;在前十大排行上,台積電因3nm高價製程貢獻,推升台積電第四季全球市占率突破六成,網友大呼「一個打十個」、「一個人的武林」,但也有網友發現,前十大排行中,中國廠商已擁有三個,且緊逼二哥聯電的地位。集邦的全球前十大晶圓代工業者營收排中,去年第四季成績第一名為台積電、市佔率61.2%,第二名韓國三星市佔率12.4%,第三名是美國的格羅方德、市占5.8%,第四名是聯電的5.4%,接下來為中國的中芯國際5.2%、上海華虹集團的2%,以色列的高塔半導體1.1%,再來是力積電、合肥晶合、世界先進,都是占1%。集邦表示,研究顯示,2023年第四季全球前十大晶圓代工業者營收季增7.9%,達304.9億美元,主要受惠於智慧型手機零組件拉貨動能延續,包含中低階Smartphone AP與周邊PMIC,以及Apple新機出貨旺季,帶動A17主晶片、周邊IC如OLED DDI、CIS、PMIC等零組件。其中,台積電3nm高價製程貢獻營收比重大幅提升,推升台積電第四季全球市占率突破六成。集邦表示,前五大晶圓代工業者產值占比擴大至88.8%,台積電獨擁逾六成,台積電基於智慧型手機、筆電備貨及AI相關HPC需求支撐,第四季晶圓出貨較第三季成長,帶動營收季增14%,達196.6億美元。其中,7nm(含)以下製程營收比重自第三季的59%,上升至第四季的67%,顯示TSMC營運高度仰賴先進製程,且伴隨3nm產能與投片逐季到位,先進製程營收比重有望突破七成大關。三星同樣接獲部分智慧型手機新機零組件訂單,但多半都以28nm(含)以上成熟製程周邊IC為主,而先進製程主晶片與modem則因客戶已提前拉貨而需求較平緩,第四季三星晶圓代工事業營收季減1.9%,達36.2億美元。格羅方德僅車用領域受惠於多數客戶簽訂LTA,加上平均銷售單價略微優化等,微幅季增約5%;而智慧行動裝置、通訊基礎設施及家用/物聯網等主要應用領域出貨量均下跌,使得總體營收大致與前季持平,來到約18.5億美元。聯電偶有智慧型手機、PC等領域急單拉動,但受限於全球經濟疲弱,客戶投片態度保守及車用客戶進入庫存修正,第四季晶圓出貨下滑,影響營收季減4.1%,約17.3億美元。在消費性終端季節性備貨紅利加持下,中芯國際第四季營收季增3.6%,約16.8億美元,主要是智慧型手機、筆電/PC等相關急單貢獻,網通、一般消費性電子及車用/工控等則反之。第六至第十名最大變動有三,像是力積電受惠於specialty DRAM投片復甦、智慧型手機零組件急單等貢獻營收,上升至第八名;合肥晶合集成獲TDDI急單,以及CIS新品放量,重返前十大排行榜,位居第九名;第三,世界先進受電視相關備貨放緩,車用/工控客戶啟動庫存修正影響,其中又以來自電源管理平台的營收下滑最多,顯示以歐美日IDM為主的車用/工控需求趨於平緩,故下跌至第十名。此外,於去年第三季首次進榜的IFS(Intel Foundry Service),則因CPU正處新舊產品世代交替之際、Intel備貨動能不彰等因素,被擠出前十大排行。值得注意的還有,中國將有32座成熟製程晶圓廠在2024年陸續建成,加上原有44座,等於會有85座成熟製程晶圓廠,包含8吋25座、12吋60座,以及在各國補貼政策驅動下,會對台灣成熟製程晶圓代工廠營運出現壓力。

台積電再創新高738元 尾盤賣壓湧19400得而復失

晶圓代工龍頭台積電(2330)今(5日)續辦台股衝高要角,台積電開盤就大漲10元,盤中更來到738元新高,也推升指數站穩19300點之上,午盤更直接站上19400點,加上中低價族群也持續吸引資金進駐,至於千金股則是漲跌互見,不過台積電尾盤遇到6800張大單賣壓,影響指數漲點減少51點,終場以19386點作收,未能守穩19400點。法人表示,外資近期持續買超台積電,成為大盤指數走高的關鍵,整體來看,外資對於台積電的目標價大約在750-760元,換言之,台積電再創高的空間將相對有限,不排除外資會遇高獲利了結。至於台股能不能攻上20000點,法人認為,目前從技術線型來看,指數沒有跌破5日線之前,基本上還是可以強勢看待,重點是必須要有人可以接棒台積電,才能維持指數。千金股部分,股王世芯-KY(3661)在平盤上下震盪,同樣是IC設計族群的M31(6643)因為市場傳出法說可能下修展望,賣壓提前湧現,終場以跌停1805元作收,也讓昨天才站上的2000元大關僅一日行情。至於散熱、機殼族群,今天持續見到資金湧入,不僅類股股王奇鈜(3017)來到585元,再創新高,中低價股包括振發(5426)、旭品(3325)、圓剛(2417)、迎廣(6117)、晟銘電(3013)、元山(6275)等均亮燈漲停。華冠投顧分析師范振鴻表示,台積電仍持續受惠AI、HPC,以及先進封裝訂單需求暢旺,現階段還是維持供不應求的狀態,所以台積電未來營運還是維持正向看待。此外,漲多雖然是最大的利空,也應該要居高思危,但目前指數技術面雖有修正化解過熱現象疑慮,但遲遲未發生,因此提醒投資人雖然需要居高思危,但是應該相信趨勢,且沒發生轉向事實前,不應過度預設立場。

台積電鴻海聯發科領漲台股收盤19305創新高 分析師:設備股仍可觀察

台股今(4日)在美股續強帶動下,台積電(2330)開盤就以714元刷新之前的709元高點,加上鴻海(2317)、聯發科(2454)也漲逾4%,日月光頭空、瑞昱(2379)、欣興(3037)、光寶科(2301)、和碩(4938)、聯電(2303)等也漲逾1%,加上中小型股也活蹦亂跳,光是台積電、鴻海、聯發科就貢獻台股303點,終場指數上漲369點,以19305點作收,創收盤新高。華冠投顧分析師范振鴻表示,加權指數今日收漲369點,量能4853億,K線收長紅棒,今日為新的強勢關鍵K,因此今日低點不破則維持強勢看待。今日主要由台積電、鴻海、聯發科等三大電子權值合力貢獻303點漲點,也帶動電子指數收漲2.96%續創新高,但中小並未大量脫隊,今日漲停家數仍有44家,櫃買指數收漲0.55%也續創新高。范振鴻表示,台積電和聯發科近期股價強勢,先後創歷史新高,帶動加權指數成功站上萬九大關。台積電仍持續受惠AI、HPC,以及先進封裝訂單需求暢旺,現階段還是維持供不應求的狀態,所以台積電未來營運還是維持正向看待。除此之外,台積電整體的稼動率持續提升,所以相關的設備股仍可以持續留意觀察。中小型部分,法人指出,今天多是50元以下的個股,代表人氣並未被權值股吸走,不過近期電子族群當道,提醒投資人若是搶短中小型股時,仍須留意籌碼變化,慎防主力大戶退場時,可能會造成股價急挫甚至無法出脫持股。

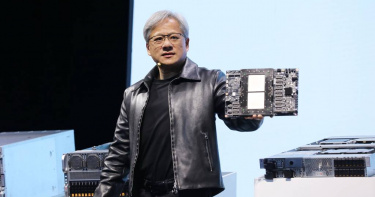

輝達「AI盛會」GTC 2024下月登場 市場聚焦B100晶片、Blackwell架構

輝達(NVIDIA)日前用耀眼的業績持續點燃市場熱情,就如同一面鏡子,實時映照外界對AI行業發展的信心。下個月是輝達一年一度「AI盛會」GTC 2024(GPU技術大會),將在美國聖何塞會議中心舉行,當地時間3月18日下午,輝達創辦人暨執行長黃仁勳將親自主持和登場演講,暢談加速運算、生成式 AI 和機器人技術等最新突破。GTC作為輝達每年最重要的發佈平台之一,已成爲公認的「AI風向標」,本屆GTC也是時隔5年後首次實體舉行。黃仁勳表示,政府、業界和組織機構都致力於利用生成式AI的變革能力,生成式AI已成為舉世矚目的焦點。輝達在預告影片中重點介紹了生成式AI的應用,包括用於數字廣告的WPP/NVIDIA引擎、剛剛發佈的RTX Chat、由SyncTwin支持的工業元宇宙,以及OpenAI為Blender動畫創建代碼。市場普遍認為,此次大會焦點有三個,下一代Blackwell GPU架構、新款B100晶片及人形機器人。由於輝達並未透露B100的具體參數和上市時間,外界也只能從有限的官方資料,以及與H200的對比中,拼湊出對B100的初步了解。根據推測,B100的性能至少是H200的兩倍、H100的四倍。還有媒體援引知情人士消息稱,B100將採用台積電的3奈米製程,三星則是主要的存儲器供應商。在一系列消息中,最引起關注的無疑是Blackwell架構。輝達當前佔據90%以上的AI GPU晶片的市場占比,而H200、H100都是基於Hopper架構打造,據官方說法,該架構最大的優勢是加速運算。「進化版」的Blackwell不僅會在AI加速能力上進一步提高,還具備高速傳輸接口、經過改良的光線追蹤技術和並行處理能力。媒體分析指出,Blackwell架構的運行情況也將很大程度上決定B100及輝達後續產品的算力上限。有分析稱,Blackwell GPU也會是輝達第一款運用小晶片(chiplet)設計的HPC/AI加速器,直接與AMD的Instinct MI300展開競爭。摩根士丹利認為,輝達想要捍衛自己的運算能力優勢,牢牢綁住核心客戶,B100是最有用的一招,預計B100將成為人工智慧遊戲規則的改變者,甚至比上一代旗艦AI晶片H100更強大。美國銀行分析師認為,輝達即將推出的B100定價將比H100系統至少高出10%至30%,鞏固輝達的「王者寶座」。

台積電熊本廠開幕!日相宣布「持續支援二廠建設」 拍板補助1538億

台積電今(24日)舉辦熊本廠開幕典禮,該廠除創下台積電多項首次記錄,年底量產後也將成為日本最先進邏輯晶圓廠。日本首相岸田文雄透過影片致詞,承諾持續支援熊本二廠的建設;經濟產業大臣齋藤健則於會後表示,日本政府已拍板補助7320億日圓(約新台幣1538億元)興建台積電熊本二廠。台積電熊本廠今日開幕,創辦人張忠謀致詞時表示,他相信台積電熊本廠(JASM)能進一步提升晶圓供應鏈韌性,並提到50年前自己擔任德州儀器副總裁時,曾推動德儀與索尼合資,並於1980年在成田機場附近開設晶圓廠,只不過他離開德儀後,該座晶圓廠就被賣掉了,這段經歷讓全場聽了莞爾一笑。先前傳出岸田文雄將受邀出席,但他今天並未到場,而是透過預錄影片致詞,指對於數位化及去碳化而言,半導體是不可或缺的關鍵科技,在台積電戰略中,日本是其中一環,對此他感到歡迎,將持續支援熊本二廠建設,盼JASM從熊本開始,台日可以日益茁壯。齋藤健在會後記者會提到,日本政府已拍板補助7320億日圓(約新台幣1538億元)興建二廠,但地點不方便透露。不過,據知情人士說法,台積電熊本二廠地點距離一廠僅20分鐘車程。此前,台積電、索尼半導體解決方案公司(Sony Semiconductor Solutions Corporation, SSS)、電裝株式會社(DENSO Corporation),以及豐田汽車公司(Toyota Motor Corporation)宣佈進一步投資台積公司於日本熊本縣擁有多數股權之晶圓製造子公司Japan Advanced Semiconductor Manufacturing, Inc.(JASM),以興建第二座晶圓廠,並計畫於2027年底開始營運。豐田汽車公司也將投資JASM少數股權。JASM的第一座晶圓廠計畫於2024年開始生產,在日本政府的大力支持下,JASM的總投資金額將超過200億美元。為了回應客戶需求成長,JASM在日本的第二座晶圓廠計畫於2024年底開始興建,生產規模擴增亦有望優化JASM的整體成本結構和供應鏈效率。藉由這兩座晶圓廠,JASM熊本晶圓廠的每月總產能預計超過10萬片12吋晶圓,為汽車、工業、消費性和高效能運算(HPC)相關應用提供40奈米、22/28奈米、12/16奈米和6/7奈米的製程技術。產能規劃可能會依據客戶需求進一步調整,熊本晶圓廠預計將直接創造總計超過3,400個高科技專業工作機會。透過這項投資,台積公司、索尼半導體解決方案公司、電裝株式會社,以及豐田汽車公司將分別持有約86.5%、6.0%、5.5%和2.0%的JASM股權。JASM、台積公司、索尼半導體解決方案公司、電裝株式會社和豐田汽車公司的交易完成條件遵循一般交易常規。

巨漢最快Q2掛牌上櫃 受惠半導體支出建廠需求復甦

系統工程業者巨漢系統(6903)周五(23日)經證券櫃買中心董事會通過上櫃案。主辦承銷商為富邦證券,預計最快今年第二季掛牌。巨漢展望今年營運,受惠AI、HPC推動半導體需求成長,且12吋晶圓廠、儲能工程等案件發酵,加上今年也取得南亞科(2408)訂單,高科技業資本支出回升,營運成長可期。巨漢成立於1989年,主要從事高科技廠整合工程服務,以承攬無塵室及機電空調工程為大宗,並跨足特殊且技術層次較高的公共工程,如特高壓供電系統,鑽石級智慧型建築等,客戶包括半導體、光電、綠能、生技及商辦民生等多項產業。目前資本額約6億元,去年全年合併營收28.68億元、年減 39.2%,每股稅後純益10.31元。巨漢長年深化運用專業建築資訊模擬系統Building Information Modeling(BIM),並結合 PLM 工程管理系統、ERP 企業資源規劃數位化管理平台,更將大量數位科技應用到工程管理技術、精準控制建置成本、優化施工效率。巨漢去年躋身12吋晶圓廠工程案,下半年跨入儲能電池領域工程案,效益有望在今年顯現。今年1月也取得記憶體大廠南亞科先進晶圓新廠13.15億元廠務設備工程合約,加上AI、HPC推動半導體需求成長,以及半導體資本支出復甦,全年營運成長可期。此外,隨著產業升級轉型,高科技產業資本支出擴大,並因應世界各國紛紛承諾淨零排放(Net Zero Emissions)目標,採智慧化方法達成建築或廠房減碳之需求明顯,高科技產業「廠房智慧化」已成為不可或缺條件。巨漢憑藉過去參與中台灣產業創新研發中心公共工程,因此取得國內首座鑽石級綠建築、鑽石級智慧型建築雙認證標的之承攬經驗,為其業績穩定成長持續挹注動能。

貿聯-KY今年營運拚成長 董座:「HPC受惠AI應用」下半年優於上半年

連接器廠貿聯-KY(3665)董事長梁華哲今(16日)表示,2023年營收出現年減5%,主要是因為消費性PC市場從2022年下半年就有庫存問題,連帶影響公司營運表現。展望今年,梁華哲樂觀預估,整體營運可望呈現逐季成長態勢,「下半年優於上半年」,「今年會比去年好」。貿聯-KY總經理鄧劍華指出,2024年成長動能,包括高效能運算(HPC)、高階智慧家電次系統、資本設備以及機器人相關產品,其中HPC受惠於AI相關應用發展,預期成長將最為強勁。鄧劍華也說明,公司去年也透過提高營運效率、強化供應鏈運作,有效降低了庫存水位,2023年第三季比2022年同期降低13%,預期今年庫存調整將會回歸正常水平;另外2023年前三季就已有31億元的自由現金流,相比於2022年全年14億,已創下史上新高。鄧劍華表示,貿聯今年將持續擴廠,台南新廠將於第三季之前完工,打造高頻高速研發中心,海外部分,貿聯也進駐印尼Latrade產業園區,於巴淡島(Batam)興建新廠房,預計將於第三季完工,巴淡島跟新加坡相隔一個海峽,可支援新加坡當地開發的量產訂單,更與新加坡、馬來西亞廠搭配,形成東南亞區域從技術開發到成熟製程的高中低階完整系統。此外,貿聯也整合集團資源,強力聚焦AI、高效能運算、半導體設備、工業自動化等市場,將原有的資通事業群重整為高效能運算事業部(HPC BU),並成立車用解決方案事業部(VS BU)、設備解決方案事業部(ES BU)及資訊週邊事業部(EP BU),串聯歐亞美中各區資源聯合作戰,為客戶提供全球夥伴、在地服務的最佳優勢。

台積電分紅總額千億 每人平均拿近150萬

台積電董事會6日宣布,2023年員工業績奬金與酬勞分紅,總計約新台幣1001億8106萬元,去年台灣員工約有6.7萬人,每人平均可拿149.52萬元。台積電董事會說,核准2023年員工業績奬金與酬勞分紅總計約新台幣1001億8106萬元,其中員工業績奬金約新台幣500億9053萬元已於每季季後發放,而酬勞分紅約新台幣500億9053萬元將於今年七月發放。台積電董事會指出,為吸引及留任公司高階主管及關鍵人才,並將其獎酬連結股東利益與ESG(環境、社會、公司治理)成果,核准發行2023年限制員工權利新股共2960仟股。此外,亦核准發行不超過普通股4185仟股之2024年限制員工權利新股案,並將呈送2024年股東常會核准。台積電董事會說,核准召集2024年股東常會,並訂於6月4日上午九時假新竹國賓大飯店舉行,會中將改選包含七名獨立董事在內的共十名董事。台積電熊本廠。台積電也指出,台積公司於日本熊本縣擁有多數股權之晶圓製造子公司Japan Advanced Semiconductor Manufacturing,Inc.(JASM),以興建第二座晶圓廠,並計畫於2027年底開始營運。豐田汽車公司也將投資JASM少數股權。JASM的第一座晶圓廠計畫於2024年開始生產,在日本政府的大力支持下,JASM的總投資金額將超過200億美元。台積電稱,為了回應客戶需求成長,JASM在日本的第二座晶圓廠計畫於2024年底開始興建,生產規模擴增亦有望優化JASM的整體成本結構和供應鏈效率。藉由這兩座晶圓廠,JASM熊本晶圓廠的每月總產能預計超過10萬片12吋晶圓,為汽車、工業、消費性和高效能運算(HPC)相關應用提供40奈米、22/28奈米、12/16奈米和6/7奈米的製程技術。產能規劃可能會依據客戶需求進一步調整,熊本晶圓廠預計將直接創造總計超過3400個高科技專業工作機會。